Tamanho do mercado de mega constelações de satélite, participação, análise da indústria, por tipo de órbita (LEO, MEO, GEO e outros), por aplicação (conectividade de banda larga, observação da Terra, navegação e posicionamento, entre outros), por tamanho de constelação (pequeno (100-500), médio (501-1000), grande (1001-3000) e muito grande (acima de 3000)), por programa de constelação (Starlink, Oneweb, Kuiper e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

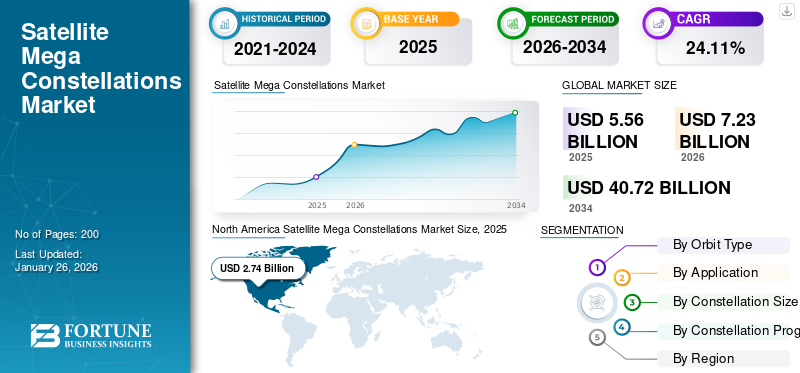

O tamanho global do mercado de megaconstelações de satélites foi avaliado em US$ 5,56 bilhões em 2025. O mercado deverá crescer de US$ 7,23 bilhões em 2026 para US$ 40,72 bilhões até 2034, exibindo um CAGR de 24,11% durante o período de previsão. A América do Norte dominou o mercado de megaconstelações de satélites com uma participação de mercado de 49,28% em 2025.

As constelações de redes de satélites representam um salto transformador na infraestrutura de comunicações globais, consistindo de centenas a dezenas de milhares de satélites trabalhando juntos em órbitas coordenadas, principalmente na órbita terrestre baixa (LEO), para fornecer Internet de banda larga e serviços avançados de observação da Terra em todo o mundo. Ao contrário dos satélites geoestacionários tradicionais, que oferecem cobertura para grandes áreas fixas a partir de grandes altitudes,satéliteAs megaconstelações aproveitam as vantagens das órbitas mais baixas, incluindo latência reduzida, maior largura de banda e cobertura quase global contínua, à medida que os satélites se movem rapidamente pelo céu. Esta arquitectura permite a conectividade e a recolha de dados em tempo real, tornando possível colmatar o fosso digital em regiões remotas e mal servidas, apoiar a resposta a catástrofes e fomentar inovações em domínios como a agricultura, a monitorização climática e a logística.

Os principais participantes incluem o Starlink da SpaceX, que lidera com milhares de satélites operacionais e planos ambiciosos para maior expansão. OneWeb se concentra em atender os mercados empresariais e governamentais. O Projeto Kuiper da Amazon pretende implantar uma rede de 3.236 satélites, enquanto o GuoWang da China planeja lançar quase 13.000 satélites.

A pandemia COVID-19 teve um impacto duplo no mercado global. Embora inicialmente tenha perturbado as cadeias de abastecimento e atrasado alguns lançamentos, a crise sublinhou a importância crítica da conectividade resiliente e de alta velocidade, à medida que o trabalho remoto, a educação online e a telemedicina se tornaram essenciais em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de megaconstelações de satélite PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 5,56 bilhões

- Tamanho do mercado em 2026: US$ 7,23 bilhões

- Tamanho do mercado previsto para 2034: US$ 40,72 bilhões

- CAGR: 24,11% de 2026–2034

- A América do Norte dominou o mercado de megaconstelações de satélites com uma participação de 49,28% em 2025.

- O segmento LEO detinha 78% da participação de mercado em 2025 e deverá responder por 79,87% em 2026.

- O segmento de conectividade de banda larga deverá responder por 46,59% do mercado em 2026.

América do Norte

A América do Norte gerou 2,74 mil milhões de dólares em 2025 e prevê-se que atinja 3,60 mil milhões de dólares em 2026.

Europa

A Europa gerou 1,25 mil milhões de dólares em 2025 e prevê-se que atinja 1,63 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 0,92 mil milhões de dólares em 2025 e prevê-se que atinja 1,19 mil milhões de dólares em 2026.

NÓS.

O mercado de megaconstelações de satélites deverá atingir US$ 2,9 bilhões em 2026.

Japão

O mercado de megaconstelações de satélites deverá atingir US$ 0,18 bilhão em 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumento da demanda comercial de banda larga juntamente com iniciativas governamentais para reforçar o crescimento do mercado

O rápido aumento da procura comercial de banda larga, juntamente com iniciativas governamentais robustas, está a remodelar fundamentalmente o crescimento do mercado de megaconstelações de satélites. Megaconstelações de satélites, como as implantadas pela SpaceX, OneWeb e Amazon, estão colmatando esta exclusão digital, fornecendo acesso de banda larga de baixa latência e alta velocidade a nível mundial. Estas redes, compostas por centenas ou mesmo milhares de satélites de órbita terrestre baixa (LEO), oferecem uma alternativa transformadora aos satélites geoestacionários, reduzindo drasticamente o atraso do sinal e aumentando a capacidade de cobertura.

As iniciativas governamentais amplificam ainda mais esta dinâmica. As autoridades nacionais e regionais reconhecem a importância estratégica da conectividade universal para o desenvolvimento económico, a segurança pública e a inclusão social. Por exemplo, em Setembro de 2024, o governo canadiano concedeu recentemente um empréstimo de 1,54 mil milhões de dólares à Telesat para a sua megaconstelação Lightspeed, marcando o maior programa espacial do país até à data. Esta constelação, composta por 198Satélites LEO, foi projetado para fornecer Internet confiável e acessível até mesmo às partes mais remotas do Canadá, incluindo comunidades indígenas e indústrias críticas. O apoio do governo acelera a implantação e estimula a criação de empregos e o avanço tecnológico, prevendo-se que o projeto da Telesat gere 2.000 empregos e injete 3,17 mil milhões de dólares na economia canadiana.

Restrições de mercado

Aumento de detritos espaciais e risco de colisão devem restringir a expansão do mercado

A rápida expansão das megaconstelações de satélites enfrenta ventos contrários significativos devido ao aumento dos detritos espaciais e aos riscos de colisão, ameaçando a viabilidade do mercado a longo prazo. Em março de 2025, de acordo com um artigo da patentePC, com mais de 60% dos satélites ativos em órbita terrestre baixa (LEO) pertencentes a megaconstelações como Starlink e OneWeb, o ambiente orbital está a tornar-se cada vez mais congestionado. Estudos projetam que uma única colisão dentro de uma megaconstelação de satélites poderia gerar milhares de fragmentos de detritos.

Além disso, um estudo de 2023 descobriu que as megaconstelações poderiam aumentar as taxas de colisão de LEO em 30-50% até 2030, aumentando os prémios de seguro para os operadores em até 25%. O quase acidente de 2019 entre os satélites Starlink e o satélite Aeolus da ESA, exigindo manobras de última hora, destacou as perturbações operacionais causadas por órbitas congestionadas. Além disso, os princípios propostos do “poluidor-pagador” ao abrigo da legislação espacial internacional poderiam impor multas de 20 a 50 milhões de dólares por evento gerador de detritos, minando as margens de lucro das constelações com milhares de satélites.

Oportunidades de mercado

Rede híbrida e integração 5G oferecem grande oportunidade de crescimento

As redes híbridas que integram megaconstelações de satélites de órbita terrestre baixa (LEO) com infraestrutura terrestre 5G estão emergindo como uma grande oportunidade de crescimento na conectividade global. Esta integração aborda as limitações das redes terrestres, especialmente em regiões remotas, rurais e de difícil acesso, onde a implantação de Internet de alta velocidade ou pequenas células 5G densas é económica ou fisicamente inviável. Ao aproveitar a ampla cobertura de satélites e a alta capacidade e baixa latência do 5G, as redes híbridas podem oferecer conectividade global contínua.

A sinergia entre os satélites LEO e o 5G é particularmente valiosa para indústrias e aplicações que exigem conexões confiáveis, de alta velocidade e de baixa latência. Por exemplo, sectores como a aviação, marítimo, mineiro e agrícola beneficiam da capacidade de ligar sensores IoT, veículos autónomos e sistemas de missão crítica longe dos centros urbanos. Os satélites LEO, operando em altitudes de 500 a 2.000 km, fornecem latência tão baixa quanto 20 a 40 milissegundos, comparável ao 5G terrestre, tornando-os adequados para videochamadas, jogos online e trabalho remoto.

O argumento comercial para redes híbridas é ainda mais fortalecido pela implantação contínua de megaconstelações por empresas como SpaceX (Starlink), Amazon (Projeto Kuiper) e OneWeb, que estão aumentando rapidamente a disponibilidade de largura de banda de satélite. À medida que estas constelações amadurecem, espera-se que desempenhem um papel central no ecossistema 5G e mesmo 6G, permitindo novas aplicações e fluxos de receitas para operadores de satélite e de telecomunicações.

Desafios de mercado

A fragmentação regulatória entre países pode levar a desafios de crescimento

A fragmentação regulatória entre países apresenta um desafio significativo ao crescimento e à sustentabilidade do mercado global. Ao contrário dos satélites geoestacionários, que são coordenados através do InternationalTelecomunicaçãoUnion (ITU), a implantação e gestão de megaconstelações de satélites de órbita terrestre baixa (LEO) são governadas principalmente por reguladores nacionais, como a Comissão Federal de Comunicações dos EUA (FCC). Esta abordagem de “primeiro a chegar, primeiro a ser servido” à estrutura orbital e à atribuição de frequências permite que os intervenientes nacionais saturem certas regiões orbitais, muitas vezes sem uma avaliação abrangente dos impactos globais ou consulta com outros países. Sem cooperação internacional e regras harmonizadas, a proliferação de megaconstelações de satélites poderá levar a um aumento de interferências, conflitos operacionais e riscos ambientais. Este cenário restringe a expansão do mercado ao criar barreiras para novos participantes e nações mais pequenas e aumenta o potencial para disputas e acidentes num ambiente orbital já congestionado.

Tendências de mercado de megaconstelações de satélite

Integração de tecnologias avançadas em megaconstelações de satélites é uma tendência chave do mercado

A integração de tecnologia avançada de satélite está a transformar fundamentalmente o mercado de megaconstelações de satélites, impulsionando tanto a eficiência operacional como a expansão dos serviços. Um dos avanços mais significativos é o uso de links intersatélites de alta velocidade, particularmente sistemas de comunicação a laser. Esses links permitem que os satélites de uma megaconstelação de satélites se comuniquem diretamente entre si, aumentando drasticamente as velocidades de transferência de dados e reduzindo a dependência de estações terrestres. Como resultado, as redes podem oferecer menor latência e cobertura global mais confiável, o que é essencial para aplicações em tempo real, como Internet de banda larga, sensoriamento remoto e resposta a desastres.

Inteligência Artificial (IA)e a automação também desempenham um papel fundamental na gestão e otimização de megaconstelações. Sistemas orientados por IA estão sendo usados para gerenciamento dinâmico de redes, prevenção de colisões e alocação eficiente de recursos. Por exemplo, a tecnologia automatizada para evitar colisões é agora essencial, dado o grande número de satélites em órbita, ajudando a reduzir o risco de detritos espaciais e garantindo a segurança e a sustentabilidade destas vastas redes. Além disso, a IA apoia a manutenção preditiva e operações autónomas, minimizando a intervenção humana e aumentando a longevidade e a fiabilidade dos ativos dos satélites.

Impacto da tarifa

As tarifas tiveram um impacto profundo no mercado de megaconstelações de satélites, especialmente para os operadores que implantam grandes frotas de satélites na Órbita Terrestre Baixa (LEO). A imposição de tarifas especialmente aquelas que visam importações críticas da China aumentou o custo de componentes essenciais como elementos de terras rarassemicondutores, painéis solares e eletrônica de precisão. Muitos desses componentes não estão prontamente disponíveis em escala nacional, tornando a fabricação e implantação de satélites significativamente mais caras. Esta pressão de custos é particularmente aguda para megaprojectos de constelação, que dependem da produção em massa e da rápida implantação para alcançar viabilidade comercial e cobertura global.

Em Abril de 2025, as tarifas dos EUA aceleraram os esforços da China para substituir 30% dos componentes especializados de satélites anteriormente adquiridos nos EUA, apesar dos custos de produção mais elevados provenientes da produção nacional em menor escala. As tarifas retaliatórias de Pequim (até 125% sobre produtos dos EUA) e os subsídios para empresas locais visam reduzir a dependência de tecnologia estrangeira, promovendo a concorrência com projectos liderados pelos EUA, como o Starlink.

Além disso, as tarifas introduziram atrasos e imprevisibilidade, uma vez que os componentes sujeitos a novos impostos, inspeções alfandegárias ou controlos de exportação diretos enfrentam prazos de entrega mais longos e bloqueios ocasionais de envio. Essas interrupções se espalham pelos fluxos de trabalho de fabricação, causando atrasos na construção de satélites e nos cronogramas de lançamento.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de órbita

Mercado dominado pela LEO devido à sua crescente demanda por observação da Terra, conectividade com a Internet e comunicações de voz

O mercado é classificado por tipo de órbita em LEO, MEO, GEO e outros.

O segmento LEO dominou o mercado global de 79,87% em 2026 e deverá ser o segmento de crescimento mais rápido durante o período 2026-2034. Espera-se que o segmento adquira 78% da participação de mercado em 2025. A proliferação de satélites LEO é impulsionada pela crescente demanda por observação da Terra, conectividade à Internet e comunicações de voz, bem como pela evolução da Internet das Coisas (IoT) e pelo aumento das aplicações no setor comercial e de defesa. A capacidade dos satélites comerciais LEO de fornecerem banda larga de baixa latência e alta velocidade, especialmente em áreas remotas e mal servidas, posiciona-os como uma força transformadora no panorama da conectividade global.

Prevê-se que o segmento GEO apresente um crescimento significativo durante o período de estudo. É provável que o segmento apresente um CAGR de 10,81% durante o período de previsão. Os satélites geoestacionários da órbita terrestre (GEO) continuam a desempenhar um papel vital nos serviços estabelecidos de comunicação e radiodifusão. Seu crescimento é comparativamente moderado devido à maior latência e aos custos de implantação.

Por aplicativo

Avanços e expansão na Internet das Coisas (IoT) impulsionaram o crescimento do segmento de conectividade de banda larga

Com base na aplicação, o mercado é segmentado em conectividade de banda larga, observação da Terra, navegação e posicionamento, entre outros.

O segmento de conectividade de banda larga dominou a participação de mercado global de megaconstelações de satélite em 46,59% em 2026 e deverá ser o segmento de crescimento mais rápido durante o período 2026-2034. A adoção da IoT está acelerando em todos os setores, impulsionada por inovações em computação de ponta, sensores inteligentes e gêmeos digitais. A demanda por conectividade de banda larga robusta, em tempo real e de alta velocidade está atingindo novos patamares.

Prevê-se que o segmento de observação da Terra testemunhe um crescimento significativo durante o período de estudo. A observação da Terra é outra aplicação importante, aproveitando os satélites LEO para fornecer imagens de alta resolução e em tempo real para monitorização ambiental, gestão de desastres e planeamento urbano. Este segmento beneficia da capacidade dos satélites de revisitar frequentemente áreas específicas, fornecendo dados críticos para diversas indústrias.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tamanho da constelação

Aumento da implantação da Mega Constellation pelos principais players, reforçou a expansão do segmento muito grande (acima de 3.000)

Pelo tamanho da constelação, o mercado é classificado em pequeno (100-500), médio (501-1.000), grande (1.001-3.000) e muito grande (acima de 3.000).

O segmento muito grande (acima de 3.000) dominou o mercado global com expectativa de 42,89% de participação de mercado em 2026. Espera-se que o segmento detenha 42% da participação de mercado em 2025. Tamanho da constelação: constelações muito grandes, aquelas com mais de 3.000 satélites, estão experimentando o crescimento mais significativo. A implantação e o lançamento de megaconstelações por satélite, especialmente pela Starlink, estão a remodelar o mercado, permitindo cobertura global, redundância de rede e maior fiabilidade. A escala destas constelações permite atualizações tecnológicas contínuas e eficiências de custos, acelerando ainda mais a sua expansão.

Prevê-se que o segmento grande (1001-3000) apresente um CAGR de 42% durante o período do estudo. Em Fevereiro de 2025, de acordo com um artigo da agência das Nações Unidas para as tecnologias digitais, o sector espacial atraiu mais de 60 mil milhões de dólares em investimentos, com quase 50 mil milhões de dólares provenientes apenas nos últimos cinco anos, permitindo que projectos ambiciosos de empresas como a SpaceX, OneWeb e o Projecto Kuiper da Amazon avançassem agressivamente. Estes investimentos aceleraram a inovação e a entrada no mercado, impulsionando ainda mais o crescimento deste segmento.

Por Programa Constelação

Estratégia de implantação agressiva e inovação tecnológica impulsionaram o segmento Starlink

Por programa de constelação, o mercado é categorizado em Starlink, OneWeb, Kuiper, entre outros.

Espera-se que o segmento Starlink responda por 43,93% do mercado em 2026. Starlink se estabeleceu como o programa de constelação líder devido à sua escala sem precedentes e estratégia de implantação agressiva. Em 2025, a Starlink operava quase 7.000 satélites em órbita terrestre baixa (LEO) em altitudes de 550 km.

Prevê-se que o segmento Oneweb apresente um crescimento moderado durante o período do estudo. OneWeb ocupa o segundo lugar, com 648 satélites implantados em uma órbita mais alta de 1.200 km, permitindo uma cobertura mais ampla por satélite, mas com latência um pouco maior (abaixo de 100 ms). O seu foco está nos mercados empresariais e governamentais através de parcerias com a Eutelsat e contratos estratégicos nos setores da aviação e marítimo.

PERSPECTIVAS REGIONAIS DO MERCADO DE MEGA CONSTELAÇÕES DE SATÉLITE

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e Oriente Médio e África.

América do Norte

North America Satellite Mega Constellations Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte registou um tamanho de mercado de 2,74 mil milhões de dólares em 2025, capturando 49,28% da quota de mercado global, e deverá atingir 3,6 mil milhões de dólares em 2026, impulsionado por investimentos massivos do sector privado e iniciativas governamentais para impulsionar a economia espacial. O crescimento da região é alimentado por aplicações de defesa (por exemplo, localização de mísseis, vigilância de fronteiras) e pela procura de banda larga por parte dos consumidores, com a Força Espacial dos EUA e a NASA a dar prioridade à segurança e à investigação baseadas em satélites. Os Estados Unidos dominam o mercado devido a uma combinação de liderança tecnológica, investimento agressivo do sector privado e quadros políticos estratégicos. O mercado dos EUA deverá atingir US$ 2,9 bilhões até 2026.

Europa

Em 2025, a Europa representava 1,25 mil milhões de dólares, representando 22,49% do mercado mundial, e prevê-se que cresça para 1,63 mil milhões de dólares em 2026. Espera-se que a região seja o segundo maior mercado, com um valor de 0,95 mil milhões de dólares em 2025. O mercado europeu é caracterizado por parcerias público-privadas e fusões estratégicas, como a fusão da OneWeb com a Eutelsat para melhorar Sinergias GEO-LEO. A Agência Espacial Europeia (ESA) está a investir em iniciativas de conectividade segura, incluindo a constelação IRIS² para defesa e uso governamental. A região centra-se na sustentabilidade, com regulamentos que abordam a mitigação de detritos espaciais e operações de satélite baseadas em IA. O mercado do Reino Unido deverá atingir 0,51 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 0,33 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 0,92 bilhão em 2025, representando 16,56% do cenário do mercado global, e deverá atingir US$ 1,19 bilhão em 2026. Espera-se que a região seja o terceiro maior mercado, com um valor de US$ 0,71 bilhão em 2025. O crescimento é impulsionado pela constelação GuoWang da China (mais de 13.000 satélites planejados) e pela Política Espacial da Índia 2023, que incentiva a participação do sector privado. Empresas como GalaxySpace (China) e Skyroot Aerospace (Índia) estão avançando em tecnologias de miniaturização e fabricação de satélites de baixo custo. A Space Compass do Japão visa implantar comunicações por satélite LEO para IoT e conectividade marítima, enquanto a Fleet Space da Austrália se concentra em aplicações de mineração e defesa. O crescimento da região é impulsionado pela crescente procura de banda larga rural e por programas espaciais financiados pelo governo, embora as tensões geopolíticas e os desafios de atribuição do espectro representem riscos. O mercado do Japão deverá atingir 0,18 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,37 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,31 mil milhões de dólares até 2026.

Oriente Médio e África

O Médio Oriente e África é um mercado emergente, com crescimento centrado na expansão das telecomunicações e na observação da Terra. Espera-se que a região seja o quarto maior mercado, com um valor de 0,51 mil milhões de dólares em 2025. Os EAU lideram com o satélite Thuraya-4 da Yahsat e a colaboração da MBRSC com a SpaceX para missões lunares. O projecto NEOM da Arábia Saudita integra IoT via satélite para infra-estruturas de cidades inteligentes, enquanto a SAOCOM de África (África do Sul) e a parceria do Ruanda com a OneWeb visam colmatar as divisões digitais. No entanto, as capacidades limitadas de lançamento doméstico e os elevados custos de infra-estruturas restringem o crescimento, com a maioria das nações a depender de operadores estrangeiros, como a Starlink, para conectividade. O tamanho do mercado dos Emirados Árabes Unidos deverá ser de US$ 0,18 bilhão em 2025.

Resto do mundo

O mercado no Resto do Mundo atingiu 0,65 mil milhões de dólares em 2025, representando 11,66% da receita total do mercado, e prevê-se que atinja 0,81 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players do mercado estão focados no planejamento de colaboração e parcerias na implantação de constelações de mega satélites

Os principais intervenientes no mercado estão concentrados no planeamento de colaborações e parcerias de longo prazo na implantação de megaconstelações de satélites, reconhecendo que a escala e a complexidade destes projetos exigem conhecimentos, recursos e infraestruturas partilhadas. Os principais líderes da indústria, como SpaceX (Starlink), Amazon (Projeto Kuiper), OneWeb e Telesat, estão investindo pesadamente em suas redes de satélite. Estão também a formar alianças estratégicas com fornecedores de lançamento, fabricantes de satélites e empresas de telecomunicações para acelerar a implantação e expandir o alcance do serviço.

LISTA DE CHAVE PERFIL DE EMPRESAS DE MEGA CONSTELAÇÃO DE SATÉLITE

- EspaçoX(NÓS.)

- OneWeb(REINO UNIDO.)

- Amazônia(NÓS.)

- Corporação de Ciência e Tecnologia Aeroespacial da China (CASC) (China)

- Lockheed Martin Corporation (EUA)

- Northrop Grumman Corporation (EUA)

- Airbus Defesa e Espaço(Alemanha)

- Espaço Thales Alenia (França)

- Boeing(NÓS.)

- ICEYE (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025–A United Launch Alliance anunciou o lançamento de 27 satélites Kuiper na órbita baixa da Terra com o início de uma implementação abrangente da rede de internet via satélite do Projeto Kuiper. O Projeto Kuiper visa fornecer acesso à Internet de alta velocidade e baixa latência para quase todos os locais do globo.

- Fevereiro de 2025–A EnSilica declarou que recebeu financiamento da Agência Espacial do Reino Unido através do seu programa de conectividade na Órbita Terrestre Baixa (“C-LEO”). Após um processo de seleção competitivo, a EnSilica recebeu US$ 13,82 milhões para um projeto de desenvolvimento que liderará nos próximos três anos.

- Fevereiro de 2025–A DA Space anunciou que está construindo mais de 50 satélites para a constelação de órbita terrestre baixa (LEO) de próxima geração da Globalstar, apoiada pela Apple, sob um acordo de US$ 768 milhões.

- Dezembro de 2024–A Telesat e a MDA Space anunciaram que finalizaram uma fase crucial no programa de constelação Telesat Lightspeed Low Earth Orbit (LEO) com a realização bem-sucedida da revisão preliminar do projeto da espaçonave (PDR).

- Novembro de 2024–A Apple comprometeu um financiamento de 1,5 mil milhões de dólares à Globalstar para uma constelação LEO de próxima geração para melhorar a conectividade por satélite do iPhone. Isto apoia a expansão da Globalstar em serviços diretos para celular. O acordo entre a gigante tecnológica e a Globalstar envolve 1,1 mil milhões de dólares em dinheiro, sendo 232 milhões de dólares destinados à dívida existente da empresa satélite, juntamente com uma participação acionária de 20%.

COBERTURA DO RELATÓRIO

O relatório descreve a dinâmica competitiva avaliando a segmentação do mercado, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. Ele fornece insights detalhados sobre a segmentação do mercado. Além disso, oferece insights sobre as tendências do mercado global, a análise das cinco forças de Porter, tendências da cadeia de suprimentos, fatores que aumentam a demanda por megaconstelações de satélites e perfil da empresa, e destaca os principais desenvolvimentos da indústria. Além dos fatores mencionados acima, abrange diversos fatores que contribuíram para o crescimento do mercado desenvolvido nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 24,11% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de órbita

|

|

Por aplicativo

|

|

|

Por tamanho da constelação

|

|

|

Por Programa Constelação

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado global foi avaliado em US$ 5,56 bilhões em 2025 e deverá registrar uma avaliação de US$ 40,72 bilhões até 2034.

É provável que o mercado cresça a um CAGR de 24,11% durante o período de previsão de 2026-2034.

Os principais players do setor são SpaceX, OneWeb, Amazon, China Aerospace Science and Technology Corporation (CASC) e Lockheed Martin Corporation.

A América do Norte dominou o mercado em 2025.

Espera-se que o aumento da demanda comercial de banda larga, juntamente com iniciativas governamentais, reforce o crescimento do mercado.

Espera-se que o aumento dos detritos espaciais e do risco de colisão restrinja a expansão do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco