Tamanho do mercado de máquinas de classificação baseadas em sensores, participação e análise da indústria, por tipo de sensor (óptico, infravermelho próximo (NIR), raio X, laser, eletromagnético e hiperespectral), por tipo de máquina (baseado em transportador e queda livre), por aplicação (reciclagem e gerenciamento de resíduos, (resíduos sólidos municipais (RSU), resíduos comerciais e industriais (C&I), resíduos de construção e demolição (C&D) e resíduos eletrônicos), alimentos Classificação (grãos e cereais, frutas e vegetais, nozes e sementes e outros produtos alimentícios) e minera

Tamanho do mercado de máquinas de classificação baseadas em sensores e perspectivas futuras

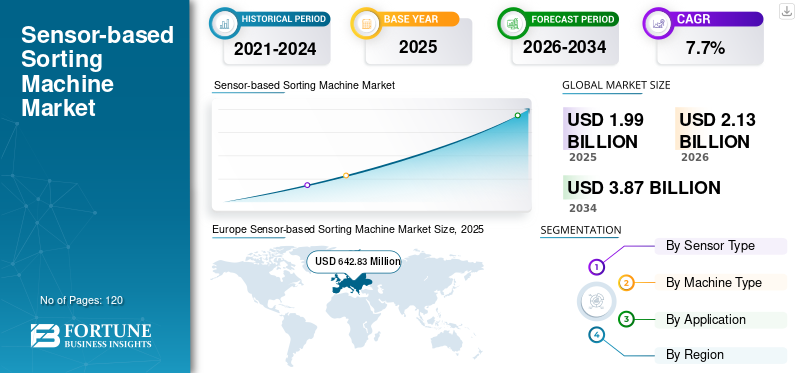

O tamanho global do mercado de máquinas de classificação baseadas em sensores foi avaliado em US$ 1.991,09 milhões em 2025. O mercado deve crescer de US$ 2.132,79 milhões em 2026 para US$ 3.870,63 milhões até 2034, exibindo um CAGR de 7,7% durante o período de previsão. A Europa dominou o mercado de máquinas de classificação baseadas em sensores, com uma participação de mercado de 32,25% em 2025.

As máquinas de classificação baseadas em sensores estão sendo cada vez mais adotadas em ambientes de fabricação de semicondutores para agilizar as operações de transporte e manuseio de wafers com alta precisão e mínima intervenção humana. Esses sistemas representam um avanço de ponta na indústria mais ampla de máquinas de classificação, aproveitando robótica avançada, sistemas de movimento inteligentes e interfaces controladas por contaminação para garantir o movimento seguro e preciso dos wafers em estágios críticos de produção, como litografia, gravação, inspeção e embalagem. A crescente complexidadesemicondutordispositivos e o tamanho cada vez menor dos nós estão intensificando a necessidade de soluções de manuseio de wafer altamente confiáveis e automatizadas, alimentadas por tecnologia avançada de classificação baseada em sensores. A expansão da capacidade de fabricação de semicondutores, especialmente na produção avançada de lógica e memória, está acelerando a demanda por tecnologias de automação que possam suportar alto rendimento, mantendo padrões de qualidade rigorosos. Além disso, o aumento do foco na redução dos custos trabalhistas e na melhoria da eficiência operacional está impulsionando ainda mais a adoção. Os investimentos em fábricas de próxima geração e a transição para instalações de produção inteligentes totalmente automatizadas estão a contribuir para o crescimento do mercado global de classificação baseada em sensores, especialmente na Ásia-Pacífico, na América do Norte e na Europa, onde as empresas de semicondutores estão a dar prioridade à otimização do rendimento e ao controlo da contaminação.

- Por exemplo, em fevereiro de 2026, a RORZE Corporation lançou a máquina de classificação baseada em sensor de vácuo de próxima geração, projetada para nós semicondutores avançados. Além disso, apresenta controle de precisão aprimorado e desempenho otimizado de sala limpa para suportar processamento de wafer de alto rendimento em ambientes de fabricação modernos.

Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. e DAIHEN Corporation estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é fortalecido pela profunda experiência em automação de semicondutores e pela capacidade de fornecer sistemas robóticos altamente precisos e controlados por contaminação. É ainda apoiado por fortes colaborações com fabricantes de equipamentos semicondutores e inovação contínua em tecnologias de manuseio de wafers para apoiar a evolução dos requisitos de fabricação de semicondutores.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de máquinas de classificação baseadas em sensores

- Tamanho do mercado de 2025: US$ 1.991,09 milhões

- Tamanho do mercado de 2026: US$ 2.132,79 milhões

- Tamanho do mercado previsto para 2034: US$ 3.870,63 milhões

- CAGR: 7,7% de 2026–2034

- A Europa dominou o mercado de máquinas de classificação baseadas em sensores, com uma participação de 32,25% em 2025.

- O segmento óptico detinha a maior participação de mercado em 2025.

- O segmento baseado em transportadores dominou o mercado devido às capacidades de processamento de alto volume.

Europa

A Europa liderou o mercado com 642,83 milhões de dólares em 2025, apoiados por infraestruturas avançadas de reciclagem.

Ásia-Pacífico

A Ásia-Pacífico gerou 609,16 milhões de dólares em 2025 e é o mercado regional que mais cresce.

América do Norte

A América do Norte atingiu US$ 466,90 milhões em 2025, impulsionada pela automação na reciclagem e no processamento de alimentos.

NÓS

O mercado dos EUA deverá atingir US$ 403,33 milhões em 2026.

Japão

O mercado do Japão deverá atingir US$ 84,67 milhões em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE MÁQUINAS DE CLASSIFICAÇÃO BASEADAS EM SENSOR

A crescente adoção da fusão multissensor e da classificação orientada por IA está transformando as capacidades do mercado

A demanda por tais máquinas está sendo cada vez mais moldada pela necessidade crescente de maior precisão de classificação e pela capacidade de processar fluxos de materiais complexos e heterogêneos nas indústrias de reciclagem, mineração e alimentos. Os operadores do setor de máquinas de classificação estão se concentrando na implantação de sistemas de ponta que combinem múltiplas tecnologias de detecção, como classificadores ópticos, NIR e raios X, cominteligência artificialalgoritmos de reconhecimento orientados para melhorar a identificação de materiais e a eficiência de separação. Esta mudança está permitindo que as instalações lidem com fluxos de resíduos mistos, minérios de baixo teor e produtos alimentícios de qualidade variável com maior precisão e consistência. A pressão crescente para alcançar taxas de recuperação mais elevadas e reduzir as perdas de materiais está a impulsionar investimentos em soluções de classificação inteligentes, capazes de processar dados em tempo real e de tomar decisões adaptativas. As indústrias também estão priorizando sistemas de classificação flexíveis e modulares que possam ser facilmente integrados às linhas de processamento existentes, ao mesmo tempo que apoiam a escalabilidade para expansão futura da capacidade. Esses avanços estão influenciando a dinâmica do mercado à medida que as empresas fazem a transição para ecossistemas de classificação inteligentes que melhoram a eficiência operacional, reduzem a dependência manual e otimizam a utilização de recursos. Os fabricantes de equipamentos estão respondendo desenvolvendo máquinas de próxima geração com capacidades de detecção aprimoradas, velocidades de processamento aprimoradas e integração perfeita com plataformas de monitoramento digital, permitindo operações de classificação mais eficientes e automatizadas em diversas aplicações industriais.

- Por exemplo, em maio de 2025, a TOMRA Systems ASA introduziu uma solução avançada de classificação multissensor que integra reconhecimento de materiais baseado em IA, projetada para melhorar a precisão e o rendimento da classificação em ambientes de reciclagem complexos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por processamento e automação de materiais de alto rendimento para impulsionar o crescimento do mercado

O mercado está testemunhando um forte crescimento à medida que as indústrias adotam cada vez mais tecnologias de classificação automatizada para lidar com volumes crescentes de materiais com maior eficiência e precisão. Setores como reciclagem, processamento de alimentos e mineração estão priorizando a automação para melhorar o rendimento, reduzir a dependência manual e garantir qualidade consistente nas operações de classificação. A crescente complexidade dos fluxos de materiais, especialmente em resíduos mistos e minérios de baixo teor, está a impulsionar ainda mais a necessidade de sistemas de classificação avançados capazes de identificação e separação precisas. Além disso, o foco crescente na otimização e recuperação de recursos está incentivando as operadoras a implantar soluções baseadas em sensores de alto desempenho que melhorem o rendimento e minimizem a perda de material. À medida que as indústrias expandem as capacidades de processamento e modernizam a infra-estrutura, há uma procura crescente de sistemas que possam operar continuamente sob condições de elevado volume, mantendo ao mesmo tempo a fiabilidade e a precisão. Os fabricantes de equipamentos estão respondendo introduzindo máquinas avançadas com maior precisão de detecção, velocidades de processamento mais rápidas e capacidades aprimoradas de integração com sistemas de controle digital. Além disso, permite que os usuários finais otimizem a eficiência operacional e obtenham maior produtividade em diversas aplicações industriais.

- Por exemplo, em junho de 2025, o Grupo Bühler introduziu uma plataforma de classificação óptica avançada projetada para melhorar a eficiência e o rendimento da classificação em aplicações de processamento de alimentos e manuseio de grãos de alto volume.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Alto investimento de capital e complexidade operacional para limitar a adoção pelo mercado

A adoção destas máquinas é muitas vezes limitada pelo elevado investimento de capital inicial necessário parasensortecnologias, hardware de precisão e sistemas de software integrados. Essas máquinas envolvem componentes sofisticados, como unidades de detecção multissensor, sistemas de processamento de alta velocidade e plataformas de controle automatizadas, que aumentam os custos gerais do sistema. Além disso, a integração dessas soluções em linhas de processamento existentes pode ser complexa, exigindo personalização com base no tipo de sensor de material, nos requisitos operacionais e no layout da instalação. A necessidade de calibração regular, manutenção e conhecimento técnico para garantir o desempenho ideal aumenta ainda mais os desafios operacionais. As indústrias que operam em ambientes sensíveis aos custos podem enfrentar dificuldades em justificar o investimento, especialmente quando o retorno do investimento depende dos volumes de processamento e das taxas de recuperação de materiais. Além disso, a variabilidade na qualidade e composição do material de entrada pode afetar a eficiência da classificação, exigindo otimização contínua do sistema. Estes factores podem limitar a adopção, especialmente entre os pequenos e médios operadores, e podem abrandar o ritmo de implantação da tecnologia nos mercados emergentes onde as infra-estruturas e as capacidades técnicas ainda estão em desenvolvimento.

OPORTUNIDADES DE MERCADO

Maior foco na eficiência de recursos e recuperação de materiais de alto valor, criando novos caminhos de crescimento

Uma oportunidade emergente no crescimento do mercado de máquinas de classificação baseadas em sensores é a crescente ênfase na maximização da recuperação de materiais e na melhoria da eficiência dos recursos em setores como reciclagem, mineração e processamento de alimentos. Tradicionalmente, os sistemas de classificação eram implantados principalmente para tarefas básicas de separação. No entanto, a mudança no sentido da extração de materiais de maior valor a partir de fluxos complexos e mistos está a impulsionar a procura por tecnologias de classificação mais avançadas e precisas. As indústrias estão investindo cada vez mais em soluções de classificação inteligentes capazes de identificar diferenças sutis de materiais, permitindo a recuperação de frações valiosas, como plásticos de alta qualidade, metais raros e produtos alimentícios premium. Além disso, a crescente adoção de práticas de economia circular e regulamentações ambientais mais rigorosas está a encorajar os operadores a atualizarem sistemas legados com tecnologias avançadas baseadas em sensores que melhoram o rendimento e reduzem o desperdício. Os fabricantes estão desenvolvendo máquinas de próxima geração com recursos de detecção aprimorados, algoritmos de classificação orientados por IA e designs modulares que permitem atualizações e escalabilidade fáceis. Estes avanços estão a permitir que os utilizadores finais otimizem a eficiência operacional, ao mesmo tempo que desbloqueiam novos fluxos de receitas provenientes de materiais recuperados, criando oportunidades de crescimento significativas nos mercados desenvolvidos e emergentes.

- Por exemplo, em maio de 2025, a Steinert GmbH introduziu uma solução avançada de classificação baseada em sensores projetada para melhorar a recuperação de metais de alto valor de fluxos de reciclagem complexos, melhorando a pureza do material e a eficiência operacional em instalações de processamento modernas.

DESAFIOS DO MERCADO

Variabilidade nos fluxos de materiais de entrada e complexidade de calibração do sistema impactando a eficiência operacional

Um desafio importante no mercado é a alta variabilidade nas características dos materiais de entrada, que pode impactar significativamente a precisão da classificação e o desempenho do sistema. Ao contrário dos ambientes de produção controlados, indústrias como a de reciclagem e de mineração lidam com fluxos de materiais heterogêneos e inconsistentes que variam em composição, tamanho, teor de umidade e níveis de contaminação. Essa variabilidade requer calibração contínua do sistema e ajuste fino dos parâmetros do sensor para manter a eficiência ideal de classificação. Além disso, diferenças nas propriedades dos materiais podem afetar a precisão da detecção do sensor, especialmente ao processar entradas mistas ou de baixa qualidade, levando a possíveis erros de classificação ou taxas de recuperação reduzidas. A necessidade de ajustes frequentes e de operadores qualificados para gerir o desempenho do sistema aumenta a complexidade operacional e pode limitar os ganhos de eficiência. Além disso, a integração de sistemas de classificação avançados em linhas de processamento existentes sem interromper as operações continua a ser um desafio, especialmente em instalações com infraestruturas legadas. Esses fatores podem criar barreiras para alcançar um desempenho consistente e podem impactar a eficácia geral das operações de classificação, especialmente em ambientes de processamento variáveis e de alto volume.

Análise de Segmentação

Por tipo de sensor

Segmento óptico liderado por representar a tecnologia mais amplamente adotada em aplicações de classificação de alto volume

Por tipo de sensor, o mercado é segmentado em óptico, infravermelho próximo (NIR), raio X, laser, eletromagnético e hiperespectral.

A Optical detinha a maior participação no mercado de máquinas de classificação baseadas em sensores, pois representa a tecnologia mais amplamente implantada e versátil em setores como reciclagem, processamento de alimentos e mineração. Os sistemas de classificação óptica são amplamente utilizados devido à sua capacidade de realizar identificação de materiais em alta velocidade e em tempo real com base na cor, forma e características da superfície, tornando-os altamente eficazes em ambientes de processamento em grande escala. A demanda é particularmente forte em aplicações de alimentos e reciclagem, onde o alto rendimento e a precisão consistente da classificação são essenciais para manter a qualidade do produto e a eficiência operacional. Além disso, os sistemas ópticos oferecem implantação econômica em comparação com tecnologias de sensores mais avançadas, apoiando ainda mais sua adoção generalizada. À medida que as indústrias continuam a processar volumes crescentes de materiais e a concentrar-se na melhoria da precisão da classificação, há uma integração crescente de sistemas ópticos com software avançado e plataformas de automação. Esses sistemas permitem controle operacional aprimorado, consistência de classificação aprimorada e velocidades de processamento mais altas, reforçando a tecnologia óptica como o segmento fundamental do mercado.

- Por exemplo, em setembro de 2025, a Pellenc ST expandiu o seu portfólio de soluções de reciclagem com tecnologias avançadas de triagem óptica projetadas para melhorar a eficiência da recuperação de materiais e apoiar operações de triagem de alto desempenho em modernas instalações de reciclagem.

A tecnologia de infravermelho próximo (NIR) é o segmento de crescimento mais rápido e deverá se expandir a um CAGR de 8,2% durante o período de previsão. O crescimento deste segmento é impulsionado pela crescente demanda por identificação precisa de materiais, principalmente em aplicações onde a diferenciação com base na composição química é essencial, comoplásticoreciclagem e inspeção da qualidade dos alimentos. A máquina de classificação baseada em sensor NIR permite a detecção precisa de materiais que são visualmente semelhantes, mas quimicamente distintos, melhorando a precisão da classificação e as taxas de recuperação.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de máquina

Segmento baseado em transportadores liderado porque permite processamento contínuo de alto volume e eficiência operacional

Por tipo de máquina, o mercado é segmentado em transportador e queda livre.

Baseado em transportadores detinha a maior fatia do mercado, impulsionado por sua capacidade de apoiar o processamento contínuo e de alto rendimento de materiais em setores como reciclagem, processamento de alimentos e mineração. Esses sistemas permitem um fluxo de material estável e controlado, permitindo a detecção precisa do sensor e a classificação precisa dos materiais em uma correia em movimento. As configurações baseadas em transportadores são amplamente adotadas em instalações de processamento de grande escala, onde a manutenção de taxas de alimentação consistentes e o manuseio de grandes volumes de material são essenciais para a eficiência operacional. A demanda é particularmente forte nas indústrias de reciclagem e de alimentos, onde o processamento contínuo e a alta precisão de classificação impactam diretamente a qualidade e a produtividade da produção. Além disso, os sistemas baseados em transportadores oferecem maior flexibilidade para integração de múltiplas tecnologias de sensores e soluções de automação, permitindo maior controle e escalabilidade de processos.

- Por exemplo, em junho de 2025, a Steinert GmbH apresentou seus sistemas avançados de classificação baseados em transportadores na plataforma KSS, projetados para melhorar a eficiência da separação de metais e apoiar o processamento contínuo de alta capacidade em operações de reciclagem.

A queda livre está emergindo como um segmento de alto crescimento e deverá se expandir a um CAGR de 7,4% durante o período do estudo. O crescimento deste segmento é impulsionado pela crescente adoção em aplicações que exigem triagem rápida de materiais a granel, como grãos alimentícios, plásticos e recicláveis leves. A máquina de classificação baseada em sensor de queda livre permite que os materiais sejam classificados no ar, permitindo velocidades de processamento mais rápidas e complexidade mecânica reduzida.

Por aplicativo

Segmento de reciclagem e gerenciamento de resíduos liderado por ser o principal centro de demanda para classificação de materiais de alto volume

Por aplicação, o mercado é segmentado em reciclagem e gestão de resíduos, triagem de alimentos e mineração e minerais.

Reciclagem egestão de resíduosdetinha a maior parte do mercado, impulsionada pela necessidade crescente de separação e recuperação eficiente de materiais de fluxos de resíduos complexos. As indústrias estão a dar prioridade a tecnologias de triagem avançadas para melhorar as taxas de reciclagem, reduzir a dependência dos aterros e melhorar a qualidade dos materiais recuperados, como plásticos, metais e papel. Eles desempenham um papel fundamental nas instalações de recuperação de materiais, permitindo a identificação e separação precisas de resíduos mistos em condições de alto rendimento. A procura é particularmente forte em regiões com regulamentações ambientais rigorosas e infra-estruturas de reciclagem estabelecidas, onde a melhoria da eficiência dos recursos e a consecução dos objectivos de sustentabilidade são prioridades operacionais fundamentais.

Espera-se que a triagem de alimentos registre o maior crescimento e se expanda a um CAGR de 8,5% durante o período do estudo. O crescimento deste segmento é impulsionado pela crescente demanda por garantia de qualidade, remoção de contaminação e processamento em alta velocidade na produção de alimentos. Eles estão sendo cada vez mais adotados para garantir a qualidade consistente dos produtos e atender aos rigorosos padrões de segurança alimentar, especialmente em aplicações como grãos, frutas e produtos alimentícios processados.

Perspectiva regional do mercado de máquinas de classificação baseadas em sensores

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Europa

Europe Sensor-based Sorting Machine Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado europeu é a região dominante, impulsionada por um forte foco na sustentabilidade, infraestrutura industrial avançada e crescente adoção de tecnologias de automação em economias-chave como Alemanha, Reino Unido, França, Itália e Países Baixos. A procura deste tipo de máquinas está intimamente ligada ao ecossistema de reciclagem bem desenvolvido da região, às rigorosas regulamentações ambientais e à crescente ênfase na eficiência dos recursos em todas as indústrias. As organizações estão investindo cada vez mais em soluções avançadas de triagem para melhorar as taxas de recuperação de materiais, melhorar a qualidade dos produtos e cumprir os padrões regulatórios em evolução relacionados à gestão e reciclagem de resíduos.

Mercado de máquinas de classificação baseadas em sensores do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 90,27 milhões de dólares, representando cerca de 4,2% das vendas globais.

Mercado alemão de máquinas de classificação baseadas em sensores

O mercado alemão deverá atingir aproximadamente 146,35 milhões de dólares em 2026, o equivalente a cerca de 6,9% das vendas globais.

América do Norte

O mercado da América do Norte foi responsável por mais de 466,90 milhões de dólares em receitas em 2025, apoiado pela forte adoção da automação nas indústrias de reciclagem, processamento de alimentos e mineração nos EUA, Canadá e México. A procura regional está intimamente ligada ao aumento dos investimentos em infraestruturas de recuperação de materiais, à crescente ênfase na gestão sustentável de resíduos e à necessidade de soluções de triagem de alto rendimento em aplicações industriais. As empresas estão cada vez mais implantando sistemas avançados de classificação baseados em sensores para melhorar as taxas de recuperação de materiais, melhorar a qualidade dos produtos e reduzir custos operacionais. Além disso, regulamentações ambientais rigorosas e iniciativas de economia circular estão a incentivar a modernização das instalações de processamento existentes com tecnologias de triagem automatizada. A presença de ecossistemas de reciclagem estabelecidos e de indústrias avançadas de processamento de alimentos apoia ainda mais a adoção generalizada de sistemas de triagem de alto desempenho em toda a região.

Mercado de máquinas de classificação baseadas em sensores dos EUA

Espera-se que os EUA dominem o mercado com uma receita estimada de cerca de US$ 403,33 milhões em 2026. É impulsionado por sua infraestrutura de reciclagem bem estabelecida, indústria de processamento de alimentos em grande escala e crescente adoção de tecnologias avançadas de automação. Ao contrário de muitas regiões, as operadoras sediadas nos EUA estão se concentrando na implantação de sistemas de classificação altamente eficientes e escaláveis, capazes de lidar com fluxos de materiais complexos e de alto volume. O país está a testemunhar investimentos significativos na modernização das instalações de recuperação de materiais e na integração de tecnologias avançadas de sensores para melhorar a precisão da triagem e a eficiência operacional.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado que mais cresce, gerando receitas de 609,16 milhões de dólares em 2025 a nível mundial. Na região, prevê-se que a China e o Japão atinjam aproximadamente 228,87 milhões de dólares e 84,67 milhões de dólares, respetivamente, até 2026. Mercado da Ásia-Pacífico impulsionado pela rápida industrialização, pelo aumento da geração de resíduos e pela expansão das indústrias de processamento e reciclagem de alimentos em economias-chave como a China, o Japão, a Coreia do Sul e a Índia. O crescimento da região é apoiado principalmente pelo aumento dos investimentos em instalações de recuperação de materiais, pela crescente ênfase na melhoria da eficiência da reciclagem e pela necessidade de soluções de triagem de alto rendimento para gerir fluxos de materiais grandes e complexos. A China lidera o mercado regional devido à sua base industrial em grande escala e à crescente adoção de tecnologias de triagem automatizada nos setores de reciclagem e manufatura. Por outro lado, o Japão e a Coreia do Sul caracterizam-se pela adoção de tecnologia avançada e requisitos de classificação de alta precisão. Os mercados emergentes, como a Índia e o Sudeste Asiático, estão a testemunhar uma implantação crescente de tais sistemas, à medida que as indústrias se concentram na melhoria da eficiência operacional, na redução da dependência do trabalho manual e no cumprimento dos padrões ambientais e de qualidade em evolução.

Mercado de máquinas de classificação baseadas em sensores da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 228,87 milhões de dólares, representando cerca de 10,7% das vendas globais.

Mercado japonês de máquinas de classificação baseadas em sensores

O mercado do Japão em 2026 está estimado em cerca de 84,67 milhões de dólares, representando cerca de 4,0% das vendas globais.

Mercado de máquinas de classificação baseadas em sensores da Índia

O mercado indiano em 2026 está estimado em cerca de 93,93 milhões de dólares, representando cerca de 4,4% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo aumento dos investimentos em infraestruturas de gestão de resíduos, diversificação industrial e crescente adoção de tecnologias de automação em regiões-chave, como países do CCG, África do Sul, Israel e Norte de África. A procura destas máquinas está intimamente ligada aos esforços da região para melhorar a eficiência da recuperação de materiais, reduzir a dependência dos aterros e modernizar as instalações de processamento nas indústrias de reciclagem, mineração e alimentar. Os países do CCG estão a investir em projetos avançados de triagem e reciclagem de resíduos como parte de iniciativas de sustentabilidade e de economia circular, apoiando a implantação de sistemas de triagem automatizados. Israel representa um mercado tecnologicamente avançado na região, com maior adoção de soluções de classificação baseadas em precisão em aplicações industriais e orientadas para pesquisa.

Mercado de máquinas de classificação baseadas em sensores GCC

O mercado GCC deverá atingir cerca de 81,16 milhões de dólares em 2026, representando cerca de 3,8% das vendas globais.

Ámérica do Sul

O mercado da América do Sul é impulsionado pelo crescimento das atividades industriais, pelo aumento do foco na recuperação de recursos e pela adoção gradual de tecnologias de automação nas principais economias, como Brasil, Argentina e Chile. A procura destas máquinas é apoiada principalmente pela expansão da infra-estrutura de reciclagem, pelo aumento das actividades de processamento de alimentos e pelas fortes operações mineiras em toda a região. Países como o Brasil estão testemunhando uma maior implantação de sistemas de triagem automatizados em instalações de recuperação de materiais e indústrias de processamento agrícola, onde a melhoria da eficiência e a redução da perda de materiais são prioridades fundamentais.

Mercado brasileiro de máquinas de classificação baseadas em sensores

O mercado brasileiro deve atingir cerca de US$ 75,13 milhões em 2026, representando cerca de 3,5% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A vantagem competitiva é impulsionada por tecnologias avançadas de sensores, experiência em aplicações e recursos de integração de sistemas

O mercado está moderadamente consolidado, com posicionamento competitivo impulsionado por capacidades tecnológicas, conhecimento específico de aplicações e capacidade de fornecer soluções de classificação de alto desempenho em diversos setores, como reciclagem, processamento de alimentos e mineração. Participantes líderes como TOMRA Systems ASA, Bühler Group, Steinert GmbH, Pellenc ST e Sesotec GmbH mantêm fortes posições de mercado, oferecendo sistemas avançados de classificação baseados em sensores, capazes de identificação e separação precisa e de alta velocidade de materiais. Sua força competitiva é reforçada pela inovação contínua em tecnologias de sensores, forte conhecimento especializado em aplicações específicas e pela capacidade de integrar sistemas de classificação com infraestrutura mais ampla de processamento e automação.

A diferenciação competitiva é cada vez mais moldada pela capacidade de combinar múltiplas tecnologias de sensores, como óptico, NIR e raios X, com software inteligente e sistemas de controle orientados por dados para melhorar a precisão da classificação e a eficiência operacional. À medida que as indústrias se concentram em melhorar as taxas de recuperação de materiais, a qualidade dos produtos e a otimização de processos, os participantes do mercado estão investindo em soluções de classificação de próxima geração com capacidades de detecção aprimoradas, design de sistema modular e melhor adaptabilidade a fluxos de materiais complexos. Além disso, a capacidade de fornecer soluções personalizadas adaptadas a tipos específicos de sensores de materiais, requisitos de processamento e configurações de instalações está se tornando um fator-chave na manutenção da vantagem competitiva e na expansão do relacionamento global com os clientes. As empresas também estão a reforçar as suas capacidades de serviço, incluindo monitorização remota,manutenção preditivae otimização de desempenho para apoiar a eficiência operacional de longo prazo para os usuários finais.

- Por exemplo, em outubro de 2024, a Steinert GmbH expandiu seu portfólio de soluções de classificação baseadas em sensores com sistemas avançados projetados para melhorar a eficiência da recuperação de metais e melhorar o desempenho em ambientes de reciclagem complexos.

LISTA DE EMPRESAS DE MÁQUINAS DE CLASSIFICAÇÃO BASEADAS EM SENSOR CHAVE PERFILADAS:

- Sistemas TOMRA ASA(Noruega)

- Grupo Bühler (Suíça)

- Steinert GmbH(Alemanha)

- Pellenc ST (França)

- Sesotec GmbH (Alemanha)

- Binder+Co AG(Áustria)

- Fabricação de CP (EUA)

- MSS, Inc.

- Raytec Vision S.p.A. (Itália)

- Cimbria (AGCO Corporation) (Dinamarca)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Binder+Co AG expandiu suas soluções de classificação baseadas em sensores para aplicações de reciclagem de vidro, concentrando-se em melhorar a pureza do casco e a eficiência do processamento em plantas de reciclagem de alto volume.

- Outubro de 2025:(Grupo CP) avançou suas tecnologias de classificação óptica para instalações de recuperação de materiais, aprimorando os recursos de automação e a eficiência do rendimento nas operações de processamento de resíduos.

- Setembro de 2025:A Raytec Vision S.p.A. introduziu sistemas de classificação óptica aprimorados para aplicações alimentícias, com o objetivo de melhorar a detecção de defeitos e a qualidade do produto no processamento de frutas e vegetais.

- Agosto de 2025:A Cimbria (AGCO Corporation) fortaleceu seu portfólio de classificação de grãos integrando tecnologias avançadas de sensores para oferecer maior precisão e produtividade no processamento agrícola.

- Julho de 2025:A REDWAVE (BT-Wolfgang Binder GmbH) expandiu seus sistemas de classificação baseados em sensores com capacidades aprimoradas de detecção para fluxos de reciclagem complexos, visando taxas de recuperação mais altas e eficiência operacional.

COBERTURA DO RELATÓRIO

A análise global do mercado de máquinas de classificação baseada em sensores inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,7% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de sensor, tipo de máquina, aplicativo e região |

| Por tipo de sensor |

|

| Por tipo de máquina |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1.991,09 milhões de dólares em 2025 e deverá atingir 3.870,63 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em USD 466,90 milhões.

Espera-se que o mercado apresente um CAGR de 7,7% durante o período de previsão.

Por aplicação, o segmento de reciclagem e gestão de resíduos lidera o mercado.

A crescente demanda por classificação eficiente de materiais, aumento de iniciativas de reciclagem, adoção de automação, necessidade de alta precisão e avanços em tecnologias de sensores impulsionam o crescimento do mercado.

TOMRA Systems ASA, Bühler Group, Steinert GmbH, Pellenc ST e Sesotec GmbH são os principais players do mercado.

A Europa detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco