Tamanho do mercado de sistemas de eficiência energética de navios, participação e análise da indústria, por tipo de sistema (sistemas de eficiência de propulsão, sistemas de gerenciamento de energia (EMS), sistemas de recuperação de calor residual, sistemas de lubrificação de ar, sistemas de eficiência de casco e outros), por tipo de navio (navios porta-contêineres, graneleiros, navios-tanque, navios de passageiros, embarcações offshore, navios navais e outros), por tecnologia (sistemas baseados em hardware, software e soluções digitais, sistemas híbridos e outros). Outros), Previsão Regional,

Tamanho do mercado de sistemas de eficiência energética de navios e perspectivas futuras

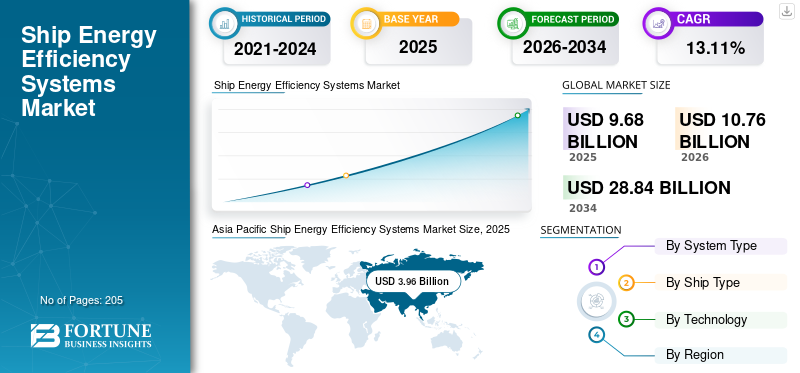

O tamanho global do mercado de sistemas de eficiência energética de navios foi avaliado em US$ 9,68 bilhões em 2025. O mercado deverá crescer de US$ 10,76 bilhões em 2026 para US$ 28,84 bilhões até 2034, exibindo um CAGR de 13,11% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sistemas de eficiência energética de navios com uma participação de mercado de 40,90% em 2025.

Os sistemas de eficiência energética dos navios abrangem uma gama de tecnologias a bordo e soluções digitais que otimizam o consumo de combustível, melhoram o desempenho da propulsão e reduzem as emissões operacionais em tempo real nas embarcações marítimas. Esses sistemas incluem dispositivos de otimização de propulsão, tecnologias de lubrificação de ar, unidades de recuperação de calor residual e plataformas avançadas de gerenciamento de energia que monitoram e ajustam continuamente o desempenho da embarcação em tempo real. A sua adoção acelerou à medida que os armadores mudam cada vez mais de atualizações puramente orientadas para a conformidade para investimentos orientados para o desempenho que impactam diretamente a economia da viagem.

A quota de mercado é impulsionada por quadros regulamentares mais rigorosos, como o Índice de Eficiência Energética dos Navios Existentes (EEXI) e o Indicador de Intensidade de Carbono (CII) da Organização Marítima Internacional, que exigem melhorias mensuráveis na eficiência dos navios. Além disso, o aumento dos custos dos combustíveis e a volatilidade nos preços dos bunkers tornaram a poupança de energia uma alavanca crítica para o controlo de custos, especialmente para graneleiros e frotas de contentores que operam com margens estreitas. A crescente disponibilidade de tecnologias favoráveis à modernização e de ferramentas de otimização digital permitiu ainda que os operadores obtivessem ganhos de eficiência sem grandes modificações estruturais, apoiando uma adoção mais ampla em frotas globais envelhecidas.

- Por exemplo, em março de 2023, a Wärtsilä Corporation garantiu um contrato para fornecer as suas soluções de otimização da eficiência energética, incluindo sistemas avançados de gestão de energia e atualizações de propulsão, para uma frota de navios porta-contentores operados por uma empresa de navegação europeia. O projeto concentrou-se na melhoria da eficiência do combustível e na garantia da conformidade com os regulamentos EEXI e CII da IMO. Ao integrar ferramentas de monitoramento de desempenho em tempo real e otimização de viagem, espera-se que as embarcações alcancem reduções significativas no consumo de combustível e nas emissões operacionais.

Algumas das empresas líderes que operam na indústria global incluem Wärtsilä Corporation, MAN Energy Solutions, Alfa Laval AB, Becker Marine Systems GmbH e outras. A Wärtsilä Corporation é fornecedora líder de soluções integradas de eficiência energética para embarcações, oferecendo tecnologias como otimização de propulsão,sistemas de energia híbridose plataformas avançadas de gerenciamento de energia. A empresa se concentra em melhorar o desempenho das embarcações por meio de análises digitais e monitoramento em tempo real, permitindo que os armadores reduzam o consumo de combustível e atendam às regulamentações de emissões em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS DE EFICIÊNCIA ENERGÉTICA NAVIAL

Mudança em direção a sistemas integrados de otimização de energia digital é a principal tendência do mercado

O crescimento do mercado de sistemas de eficiência energética de navios é impulsionado pela transição de atualizações mecânicas autônomas para plataformas integradas de otimização digital que combinam hardware com análises em tempo real. Os armadores estão cada vez mais adotando soluções que conectam sistemas de propulsão, sensores a bordo, dados meteorológicos e ferramentas de planejamento de viagem em uma estrutura unificada de gestão de energia. Isso permite o monitoramento contínuo do consumo de combustível, do desempenho do casco e da eficiência do motor sob diversas condições de operação, em vez de depender de avaliações manuais periódicas.

Além disso, a preferência crescente por soluções modulares de modernização, nas quais os operadores implementam atualizações incrementais, como lubrificação a ar ou software de otimização de viagem com base na idade do navio e na economia da rota comercial. Esta abordagem faseada reduz a carga de capital inicial, ao mesmo tempo que proporciona ganhos de eficiência mensuráveis. Além disso, as tecnologias de propulsão assistidas pelo vento, incluindo velas rotativas, estão a ganhar força em rotas de longo curso onde a poupança de combustível justifica os custos de instalação.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A convergência regulatória com métricas de desempenho comercial é o principal impulsionador do mercado

Um dos principais factores que aceleram a adopção de sistemas de eficiência energética dos navios é o crescente alinhamento entre os quadros de conformidade regulamentar e os parâmetros de desempenho comercial. Em vez de tratar as actualizações de eficiência como medidas de conformidade autónomas, os armadores estão agora a integrá-las nas estratégias de competitividade dos fretamentos e de utilização da frota. Por exemplo, os navios com melhores classificações do Indicador de Intensidade de Carbono (CII) estão a ganhar preferência nos mercados de fretamento, influenciando diretamente o potencial de receitas e a avaliação dos ativos.

Outro fator importante é a crescente ênfase na transparência dos dados e nos requisitos de comunicação, especialmente por parte dos proprietários de carga e das instituições financeiras. As empresas de transporte marítimo são cada vez mais obrigadas a divulgar métricas de intensidade de emissões e eficiência operacional como parte do financiamento e das obrigações contratuais associadas a ESG. Isto está a levar os operadores a implementar sistemas verificáveis de eficiência energética que possam gerar dados de desempenho auditáveis. Prevê-se que esses fatores impulsionem a taxa composta de crescimento anual (CAGR) durante o período de previsão.

RESTRIÇÕES DE MERCADO

Alta complexidade de retrofit e interrupções operacionais para prejudicar a demanda do mercado

Uma restrição importante no mercado de sistemas de eficiência energética para navios é a complexidade técnica associada à modernização de embarcações existentes, especialmente navios mais antigos com flexibilidade de projeto limitada. Muitas soluções de eficiência, como sistemas de lubrificação a ar ou unidades de recuperação de calor residual, exigem modificações estruturais, docagem seca e integração com sistemas legados a bordo. Isto leva a um tempo de inatividade prolongado dos navios, o que impacta diretamente a geração de receitas para os operadores, especialmente em segmentos de alta utilização, como o transporte de contentores.

Outra restrição é a incerteza nos resultados de desempenho em diferentes condições operacionais. A eficácia de certas tecnologias, como a propulsão assistida pelo vento ou os sistemas de otimização do casco, pode variar significativamente dependendo dos padrões de rota, da carga da embarcação e das condições meteorológicas. Esta variabilidade torna difícil para os armadores preverem com precisão o retorno do investimento, retardando a tomada de decisões.

OPORTUNIDADES DE MERCADO

Expansão de oportunidades de mercado de curadoria de gêmeos digitais e modelagem de desempenho preditivo

Uma oportunidade significativa no mercado de sistemas de eficiência energética para navios reside na adoção da tecnologia digital twin e na modelagem preditiva de desempenho. Os armadores estão cada vez mais aproveitando réplicas virtuais de embarcações para simular condições operacionais do mundo real, permitindo a otimização precisa do consumo de combustível, dos cronogramas de manutenção e do desempenho do sistema. Esses modelos permitem que as operadoras testem diversos cenários de eficiência, como mudanças de rotas, variações de velocidade ou atualizações de equipamentos, antes da implementação real, reduzindo os riscos operacionais.

Além disso, a integração de sistemas de eficiência energética com estratégias de transição para combustíveis alternativos. À medida que os navios mudam para a propulsão baseada em GNL, metanol e amônia, há uma demanda crescente por sistemas que possam otimizar o uso de energia em configurações de combustível híbrido. Isto cria espaço para sistemas de controlo avançados e plataformas de gestão de energia que podem equilibrar dinamicamente as entradas de combustível e melhorar a eficiência global.

DESAFIOS DO MERCADO

Integração de tecnologia fragmentada e ecossistema de fornecedores criam desafio de mercado

Um desafio importante no mercado de sistemas de eficiência energética de navios é a natureza fragmentada das tecnologias e dos fornecedores de soluções, o que complica a integração perfeita de sistemas a bordo dos navios. Os navios frequentemente implantam vários sistemas de diferentes fornecedores, como atualizações de propulsão, ferramentas de monitoramento digital e soluções auxiliares de eficiência que podem não ser inerentemente compatíveis. Isto leva a problemas de integração, silos de dados e desempenho abaixo do ideal, uma vez que os sistemas operam de forma independente e não como parte de uma estrutura unificada de otimização energética.

Outro desafio é a padronização limitada na arquitetura de dados e nos protocolos de comunicação nas indústrias marítimas. Formatos de dados inconsistentes e problemas de interoperabilidade dificultam o uso eficaz de análises avançadas e ferramentas de otimização em tempo real, reduzindo assim o impacto geral das soluções de eficiência digital.

Análise de Segmentação

Por tipo de sistema

Os sistemas de eficiência de propulsão dominam devido à redução mensurável no consumo de combustível

Com base no tipo de sistema, o mercado é classificado em sistemas de eficiência de propulsão,Sistemas de Gestão de Energia (EMS), sistemas de recuperação de calor residual, sistemas de lubrificação de ar, sistemas de eficiência de casco e outros.

Em 2025, os sistemas de eficiência de propulsão dominaram a quota de mercado porque proporcionam reduções imediatas e mensuráveis no consumo de combustível, que continua a ser o custo operacional mais elevado para a maioria dos navios. Tecnologias como hélices otimizadas, lâmpadas de leme e atualizações de controle de propulsão melhoram diretamente a eficiência do empuxo e reduzem as perdas de energia durante a navegação. Ao contrário dos sistemas auxiliares, as melhorias na propulsão impactam continuamente a embarcação em todas as condições de operação, tornando o seu período de retorno mais previsível.

O segmento de Sistemas de Gestão de Energia (EMS) está experimentando o maior crescimento e deverá crescer a um CAGR de 15,38% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de navio

Os navios porta-contêineres dominaram o mercado devido à alta intensidade operacional e horários de navegação

Com base no tipo de navio, o mercado é classificado em navios porta-contêineres, graneleiros, navios-tanque, navios de passageiros, navios offshore, navios de guerra, entre outros.

Em 2025, o segmento de navios porta-contêineres dominou o mercado global. Isto se deve à sua alta intensidade operacional e aos horários de navegação contínuos, que tornam a eficiência de combustível um fator crítico de custo. Estas embarcações operam em rotas fixas com prazos de entrega apertados, deixando uma flexibilidade limitada para reduções de velocidade, aumentando assim a dependência de melhorias de eficiência tecnológica. Os seus grandes motores e o elevado consumo de combustível criam fortes incentivos económicos para a adoção da otimização da propulsão, sistemas de gestão de energia e ferramentas digitais de planeamento de viagens.

Espera-se que o segmento de navios de passageiros cresça a um CAGR de 13,93% durante o período de previsão.

Por tecnologia

Sistemas baseados em hardware dominados devido ao seu impacto no desempenho da embarcação e no consumo de combustível

Com base na tecnologia, o mercado é classificado em sistemas baseados em hardware,programas& soluções digitais, sistemas híbridos e outros.

Em 2025, o segmento de sistemas baseados em hardware dominou o mercado global devido ao seu impacto comprovado e mensurável no desempenho da embarcação e no consumo de combustível. Tecnologias como sistemas de lubrificação a ar, unidades de recuperação de calor residual, hélices otimizadas e modificações no casco proporcionam melhorias diretas de eficiência que podem ser verificadas fisicamente durante as operações. Os armadores muitas vezes priorizam esses sistemas porque eles fornecem desempenho consistente, independentemente da qualidade dos dados ou da infraestrutura digital, ao contrário das soluções de software que dependem de integração e análise.

Espera-se que o segmento de software e soluções digitais cresça a um CAGR de 14,49% durante o período de previsão.

Perspectiva regional do mercado de sistemas de eficiência energética de navios

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Ship Energy Efficiency Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano em 2025 foi avaliado em 1,47 mil milhões de dólares, prevendo-se também que detenha uma participação em 2026 com 1,63 mil milhões de dólares.

O mercado da América do Norte é fortemente impulsionado pelas regulamentações de emissões da EPA e pelas estruturas de conformidade regionais que exigem reduções mensuráveis na intensidade de combustível dos navios, especialmente nas vias navegáveis costeiras e interiores. Além disso, a presença de grandes frotas prontas para modernização nos EUA está acelerando a demanda por atualizações de propulsão e sistemas de monitoramento digital.

Mercado de sistemas de eficiência energética de navios dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,17 mil milhões de dólares em 2025, representando cerca de 12,14% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 12,59% nos próximos anos, que é a segunda mais elevada entre todas as regiões, e atingiu uma avaliação de 2,72 mil milhões de dólares em 2025. A adoção na Europa é impulsionada principalmente pela inclusão das emissões do transporte marítimo no âmbito do RCLE-UE, que liga diretamente os custos do carbono ao desempenho da eficiência dos navios. Além disso, a aplicação rigorosa dos regulamentos MRV (Monitoramento, Relatórios, Verificação) está a pressionar os operadores a implementar sistemas que forneçam dados precisos sobre combustíveis e emissões. A região também beneficia de um forte apoio político aos corredores marítimos ecológicos, incentivando a adoção precoce de tecnologias avançadas de eficiência nas principais rotas comerciais.

Mercado de sistemas de eficiência energética de navios na Alemanha

O mercado alemão em 2025 atingiu um valor de 0,67 mil milhões de dólares em 2025 e está estimado em cerca de 0,74 mil milhões de dólares em 2026, representando cerca de 6,95% das receitas globais dos sistemas de eficiência energética dos navios. A adoção da Alemanha é impulsionada pelo seu forte ecossistema de engenharia marítima e pela presença de fornecedores de tecnologia líderes, permitindo a rápida implantação de propulsão avançada esistemas de recuperação de calor residual. Além disso, a procura é apoiada por operadores marítimos orientados para a exportação, centrados em atualizações de eficiência para se manterem competitivos ao abrigo dos regulamentos de emissões da UE.

Ásia-Pacífico

A região Ásia-Pacífico atingiu 3,96 mil milhões de dólares em 2025, liderando como a maior quota de mercado a nível mundial. A adoção na Ásia-Pacífico é impulsionada pelo domínio da região na construção naval global, onde os sistemas de eficiência energética são cada vez mais integrados em navios novos na China, Coreia do Sul e Japão. Além disso, a crescente pressão dos parceiros comerciais internacionais e os requisitos de conformidade em matéria de emissões estão a acelerar a procura de modernização nas frotas existentes.

Mercado de sistemas de eficiência energética de navios da Índia

O mercado indiano em 2025 atingiu 0,51 mil milhões de dólares, representando cerca de 5,27% das receitas globais.

A adoção na Índia é impulsionada por iniciativas de modernização portuária e pela conformidade mais rigorosa com os regulamentos de eficiência da IMO, especialmente para embarcações costeiras e interiores. Além disso, o foco crescente na otimização de custos nas operações de transporte marítimo doméstico está a incentivar a adoção de soluções de eficiência energética baseadas em retrofit.

Mercado de sistemas de eficiência energética de navios na China

O mercado da China deverá ser significativo a nível mundial, com receitas em 2025 em torno de 1,31 mil milhões de dólares, representando cerca de 13,50% das receitas globais.

Mercado de sistemas de eficiência energética de navios do Japão

O mercado japonês em 2025 foi avaliado em 0,71 mil milhões de dólares, representando cerca de 7,35% das receitas globais.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste espaço de mercado no longo prazo. O mercado da América Latina deverá atingir uma avaliação de 0,96 mil milhões de dólares em 2025.

A adoção na América Latina é impulsionada pela sensibilidade ao custo do combustível nas rotas de exportação a granel e de commodities, levando as operadoras a investir em sistemas de propulsão e otimização de viagens.

Mercado de Sistemas de Eficiência Energética de Navios no Brasil

O mercado brasileiro atingiu um valor de US$ 0,46 bilhão em 2025, representando cerca de 4,78% do mercado.

Oriente Médio e África

Espera-se que o Oriente Médio e a África testemunhem um crescimento significativo neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente e África deverá atingir uma avaliação de 0,57 mil milhões de dólares em 2025.

A adoção no Oriente Médio e na África é impulsionada pelo alto consumo de combustível em viagens de longa distânciapetróleo e gásrotas marítimas, incentivando o investimento em sistemas de propulsão e otimização de eficiência. Além disso, a expansão das infraestruturas portuárias e dos corredores comerciais regionais estão a apoiar a adoção gradual de soluções de modernização e de gestão digital de energia.

Mercado de sistemas de eficiência energética de navios GCC

O mercado do GCC atingiu um valor de 0,30 mil milhões de dólares em 2025, representando cerca de 3,05% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão expandindo ativamente sua participação por meio de parcerias, expansão de negócios e avanços tecnológicos

O mercado global de sistemas de eficiência energética de navios possui uma estrutura de mercado consolidada, constituindo players proeminentes como Wärtsilä Corporation, MAN Energy Solutions, Alfa Laval AB, entre outros. As empresas que operam no mercado estão adotando estratégias de crescimento direcionadas, focadas no fortalecimento de seu portfólio de produtos, capacidade técnica, expansão da presença industrial e outras áreas.

- Por exemplo, em fevereiro de 2023, a MAN Energy Solutions introduziu um sistema atualizado de recuperação de calor residual (WHR) para grandes navios porta-contentores, concebido para converter o calor de exaustão em energia utilizável. O sistema melhora a eficiência do motor e reduz o consumo de combustível auxiliar. Esta implantação apoia os armadores no cumprimento das metas de conformidade EEXI, ao mesmo tempo que reduz a procura geral de energia durante operações de longo curso.

Outros players importantes no mercado global incluem Becker Marine Systems GmbH, Kongsberg Gruppen, Siemens Energy, ABB Ltd., entre outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE EFICIÊNCIA ENERGÉTICA DE NAVIOS PERFILADAS

- Corporação Wärtsilä(Finlândia)

- Soluções de energia MAN (Alemanha)

- Alfa Laval AB (Suécia)

- Becker Marine Systems GmbH (Alemanha)

- Kongsberg Gruppen (Noruega)

- Siemens Energia (Alemanha)

- ABB Ltda.(Suíça)

- (EUA)

- Norsepower Oy Ltd. (Finlândia)

- Hyundai Heavy Industries (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2023: A Kongsberg Maritime implantou seu Sistema de Gerenciamento de Energia de Embarcações (VEMS) em embarcações de apoio offshore, integrando automação, controle de propulsão e monitoramento de energia. O sistema permite a otimização em tempo real da distribuição de energia e do consumo de combustível com base nas demandas operacionais. Esta iniciativa apoia a melhoria da eficiência nas operações de posicionamento dinâmico e reduz o uso desnecessário de energia.

- Abril de 2023: A Becker Marine Systems implementou seu dispositivo de eficiência de propulsão Becker Mewis Duct® em graneleiros que operam nas rotas Ásia-Europa. A tecnologia melhora o fluxo de entrada da hélice e reduz as perdas de energia, levando a economias mensuráveis de combustível. A implantação concentrou-se em alcançar a conformidade com os regulamentos EEXI e, ao mesmo tempo, melhorar o desempenho da propulsão sem grandes mudanças estruturais.

- Março de 2023: A ABB instalou seu sistema de propulsão elétrica Azipod® em uma série de navios de cruzeiro, melhorando a eficiência da propulsão e a capacidade de manobra. O sistema reduz o consumo de combustível otimizando o empuxo e minimizando as perdas hidrodinâmicas. Esta iniciativa apoia os armadores no alcance de objetivos de longo prazo.

- Janeiro de 2023: A Siemens Energy fez parceria com um armador europeu para fornecer sistemas integrados de propulsão elétrica e armazenamento de energia para balsas híbridas. A solução combina sistemas de bateria com gerenciamento de energia integrado para otimizar o uso de combustível durante diversas condições de carga. O projeto centrou-se na redução de emissões e na melhoria da eficiência operacional nas rotas marítimas de curta distância.

- Setembro de 2022:A Alfa Laval entregou sua solução de recuperação de calor residual E-PowerPack para uma frota de navios-tanque, permitindo a conversão do excesso de calor em energia elétrica. O sistema reduz a dependência demotores auxiliarese melhora a eficiência energética geral. Esta iniciativa fez parte de um esforço mais amplo para otimizar a utilização de energia a bordo e reduzir o consumo de combustível em condições de operação de alta carga, visando melhorias de eficiência e, ao mesmo tempo, cumprindo regulamentações ambientais mais rigorosas.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas de eficiência energética de navios fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,11% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de sistema, tipo de navio, tecnologia e região |

| Por tipo de sistema |

|

| Por tipo de navio |

|

| Por tecnologia |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 9,68 mil milhões de dólares em 2025 e deverá atingir 28,84 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 3,96 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,11% durante o período de previsão?

O segmento de sistemas de eficiência de propulsão liderou o mercado por tipo de sistema.

Regulamentações rigorosas da IMO, pressões crescentes sobre custos de combustível e aumento da demanda por otimização do desempenho de embarcações baseada em dados são os principais fatores que impulsionam o mercado.

Wärtsilä Corporation, MAN Energy Solutions e Alfa Laval AB são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Espera-se que os requisitos de conformidade regulamentar, a competitividade dos fretamentos associada às classificações de eficiência e a disponibilidade de tecnologias favoráveis à modernização favoreçam a adoção de sistemas de eficiência energética dos navios.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco