Tamanho do mercado de implantes de apneia do sono, participação e análise da indústria, por tipo de implante (dispositivos de neuroestimulação hipoglosso, estimulação do nervo frênico transvenoso, implantes palatinos e outros), por indicação (apneia obstrutiva do sono e apneia central do sono), por usuário final (hospitais e ASCs, clínicas especializadas e outros) e previsão regional, 2026-2034

Tamanho do mercado de implantes de apneia do sono e perspectivas futuras

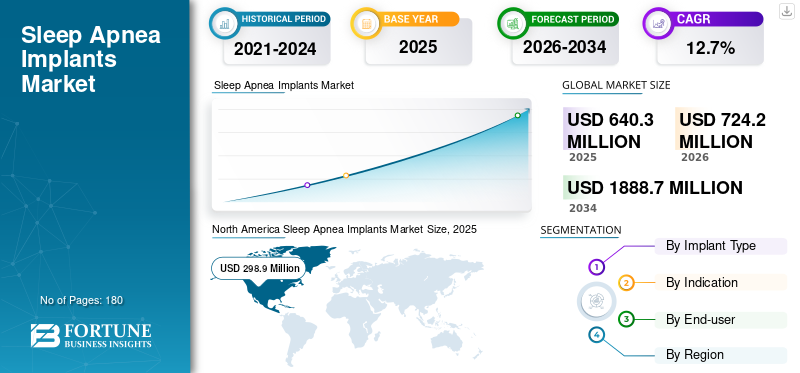

O tamanho global do mercado de implantes de apneia do sono foi avaliado em US$ 640,3 milhões em 2025. O mercado deve crescer de US$ 724,2 milhões em 2026 para US$ 1.888,7 milhões até 2034, exibindo um CAGR de 12,7% durante o período de previsão. A América do Norte dominou o mercado global de implantes para apneia do sono, com uma participação de mercado de 46,68% em 2025.

Os implantes para apneia do sono são dispositivos colocados cirurgicamente que ajudam a manter as vias aéreas abertas durante o sono, principalmente para pessoas com apneia obstrutiva do sono (AOS) nas quais a terapia com pressão positiva contínua nas vias aéreas (CPAP) falhou. O mercado está crescendo devido ao aumento das taxas de diagnóstico de apneia do sono, ao grande número de centros de sono e cirurgiões otorrinolaringologistas que oferecem vias de implantes e aos fabricantes de dispositivos que melhoram os sistemas para simplificar a cirurgia e facilitar o acompanhamento.

Além disso, a Medtronic, a Inspire Medical Systems e a ZOLL Medical Corporation detinham a maior parte da quota de mercado devido à forte presença da sua marca e à expansão estratégica.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE IMPLANTES DE APNEIA DO SONO

- Tamanho do mercado em 2025: US$ 640,3 milhões

- Tamanho do mercado em 2026: US$ 724,2 milhões

- Tamanho do mercado previsto para 2034: US$ 1.888,7 milhões

- CAGR: 12,7% de 2026–2034

- A América do Norte dominou o mercado de implantes para apneia do sono com uma participação de 46,68% em 2025.

- Os dispositivos de neuroestimulação hipoglosso representaram a maior participação no segmento de tipos de implantes em 2025.

- A apneia obstrutiva do sono manteve o segmento de indicação líder e estima-se que responda por 85,7% do mercado em 2026.

América do Norte

A América do Norte continuou a ser o principal mercado regional, apoiada pela forte adoção de terapias com implantes e pela presença de grandes participantes da indústria.

Europa

Prevê-se que a Europa cresça a uma CAGR de 12,7% até 2034, impulsionada por infraestruturas de saúde avançadas e pelo aumento da acessibilidade ao tratamento.

Ásia-Pacífico

A Ásia-Pacífico está emergindo como um mercado de alto potencial devido à sua grande população de pacientes com apneia do sono e à expansão da disponibilidade de produtos nos principais países.

NÓS.

A projeção é que o mercado atinja US$ 318,3 milhões em 2026, representando aproximadamente 44,0% da receita global e mantendo sua posição de liderança mundial.

Japão

Espera-se que o mercado gere US$ 31,0 milhões em receitas até 2026, apoiado pela crescente conscientização, taxas de diagnóstico e adoção de terapias avançadas para apneia do sono.

Leia mais

TENDÊNCIAS DE MERCADO DE IMPLANTES PARA APNEIA DO SONO

Expandindo o uso além dos perfis OSA padrão para emergir como uma tendência principal

Atualmente, há uma mudança crescente em direção a segmentos mais amplos de pacientes e novas evidências clínicas que apoiam o uso desses implantes em diferentes posições de sono e padrões anatômicos. Isso também inclui expansões de rótulos e programas de teste para subgrupos que eram mais difíceis de tratar sob a designação de dispositivo inovador anterior para hipoglosso bilateral Genio (HGNS).

- Por exemplo, em setembro de 2021, Nyxoah recebeu uma designação de dispositivo inovador da FDA para o sistema de estimulação do nervo hipoglosso bilateral Genio para pacientes com AOS com colapso concêntrico completo (CCC).

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da prevalência de OSA e CSA para alimentar a expansão do mercado

Nos últimos anos, tem havido uma prevalência crescente de apneia obstrutiva do sono e apneia central do sono. Nestas condições, os pacientes muitas vezes têm dificuldades com o conforto do CPAP ou com a adesão a longo prazo, o que deverá impulsionar a procura por alternativas que funcionem sem máscara. Nesse cenário, as terapias com implantes se ajustam adequadamente, o que deverá impulsionar o crescimento global do mercado de implantes para apneia do sono.

- Por exemplo, de acordo com dados publicados pelo Journal of Respiratory Medicine em novembro de 2025, aproximadamente 83,7 milhões de adultos nos EUA tinham AOS em 2024.

RESTRIÇÕES DE MERCADO

Altos custos iniciais e acessibilidade limitada em algumas regiões para restringir o crescimento do mercado

Os implantes de apneia do sono requerem cirurgia e uma investigação estruturada, como um estudo do sono, avaliação otorrinolaringológica e, muitas vezes, endoscopia do sono induzida por medicamentos, o que diminui a elegibilidade para muitos pacientes.

Além disso, espera-se também que os elevados custos iniciais de dispositivos e procedimentos limitem a acessibilidade e a adoção em certas regiões, dificultando assim o crescimento do mercado nos próximos anos.

OPORTUNIDADES DE MERCADO

Surgimento de Sistemas de Próxima Geração para Simplificar Cirurgia e Monitoramento

Nos últimos anos, as inovações nos implantes para apneia do sono permitiram que hospitais e ASCs oferecessem o procedimento de forma mais eficiente. Espera-se que esses sistemas mais novos reduzam o número de etapas cirúrgicas, melhorem o desempenho de detecção ou estimulação e adicionem ferramentas conectadas para gerenciamento de pacientes, criando oportunidades de crescimento significativas para os principais players do mercado.

- Por exemplo, em outubro de 2025, a Inspire Medical Systems publicou dados clínicos sobre seu sistema Inspire V de próxima geração nas reuniões ISSS e AAO-HNS, destacando taxas de implantes de 100% de sucesso em estudos de lançamento limitado no mercado em Cingapura e nos EUA. Os principais resultados destes estudos demonstraram uma redução de 20,0% no tempo do procedimento cirúrgico e melhorias estatisticamente significativas na gravidade da apneia obstrutiva do sono.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Escassez de profissionais treinados em algumas regiões para desafiar a expansão do mercado

Apesar do uso crescente de implantes para apneia do sono, a sua adoção é muitas vezes limitada devido à escassez de cirurgiões em países de baixa e média renda. Esta escassez está a atrasar a acessibilidade e o número de procedimentos realizados, uma vez que os principais intervenientes enfrentam desafios de expansão nessas regiões devido à adoção limitada.

- Por exemplo, de acordo com os dados publicados pelos Hospitais Manipal em Janeiro de 2025, mais de 90,0% dos indianos não têm acesso atempado a cuidados cirúrgicos seguros e acessíveis.

Análise de Segmentação

Por tipo de implante

Uso estabelecido no tratamento da AOS para impulsionar o crescimento do segmento de dispositivos de neuroestimulação hipoglosso

Com base no tipo de implante, o mercado é segmentado em hipoglossodispositivos de neuroestimulação,estimulação do nervo frênico transvenoso, implantes palatinos e outros.

O segmento de dispositivos de neuroestimulação hipoglosso foi responsável pela maior participação de mercado global de implantes de apneia do sono em 2025. Esses dispositivos abordam diretamente o mecanismo de colapso das vias aéreas, estimulando os músculos das vias aéreas durante o sono. Além disso, eles têm a pegada comercial mais estabelecida nas regiões desenvolvidas, o que deverá impulsionar o segmento e o crescimento geral do mercado.

Além disso, projeta-se que o segmento de estimulação do nervo frênico transvenoso cresça a um CAGR de 13,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Indicação

A alta prevalência de AOS está impulsionando o domínio do segmento ISA

Por indicação, o mercado é segmentado em apneia obstrutiva do sono e apneia central do sono.

O segmento de apneia obstrutiva do sono foi responsável pela maior participação de mercado em 2025. O crescimento do segmento é atribuído à maior prevalência de apneia obstrutiva do sono em comparação com a apneia central do sono. Como resultado, as terapias com implantes são projetadas e estudadas clinicamente principalmente para AOS moderada a grave. Além disso, estima-se que o segmento detenha uma participação de 85,7% em 2026.

- Por exemplo, em outubro de 2023, a ScienceDirect relatou que a apneia obstrutiva do sono (AOS) afeta entre 9,0% e 38,0% dos adultos em todo o mundo.

Além disso, prevê-se que o segmento central de apneia do sono cresça a um CAGR de 13,0% durante o período de previsão.

Por usuário final

Número crescente de hospitais e ASCs em todo o mundo para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas especializadas, entre outros.

Em 2025, hospitais e ASCs dominaram o mercado como usuários finais. O crescimento do segmento é atribuído ao crescente número de hospitais e ASCs, que estão contribuindo para um maior volume de procedimentos de implantação realizados nesses ambientes. Além disso, a disponibilidade de elevados recursos e conhecimentos especializados nestes ambientes também favorece a adoção de implantes para apneia do sono. Além disso, o segmento deverá deter 72,6% de participação em 2026.

- Por exemplo, de acordo com dados do MedPAC, em 2023 o número de ASC cresceu, com as instalações certificadas pelo Medicare aumentando 2,5% em relação a 2022, atingindo 6.308.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 13,2% durante o período de previsão.

Perspectiva regional do mercado de implantes de apneia do sono

Com base na região, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Sleep Apnea Implants Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior parte das receitas em 2024, avaliada em 260,7 milhões de dólares, e atingiu 298,9 milhões de dólares em 2025. O crescimento é atribuído à forte presença de players estabelecidos no mercado e ao aumento das taxas de tratamento com implantes após o fracasso das terapias CPAP na região.

Mercado de implantes para apneia do sono nos EUA

Em 2026, os EUA deverão atingir US$ 318,3 milhões, representando aproximadamente 44,0% do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 12,7% durante o período de projecção, a segunda mais elevada a nível mundial, atingindo 175,6 milhões de dólares até 2026. O crescimento da região é atribuído à sua infra-estrutura de cuidados de saúde bem organizada, que suporta taxas mais elevadas de tratamento com implantes para a apneia do sono.

Mercado de implantes para apneia do sono no Reino Unido

Espera-se que o mercado do Reino Unido atinja 26,6 milhões de dólares até 2026, representando cerca de 3,7% das receitas globais.

Mercado alemão de implantes de apneia do sono

O mercado da Alemanha deverá atingir 39,8 milhões de dólares até 2026, representando aproximadamente 5,5% da receita global.

Ásia-Pacífico

Até 2026, o mercado da Ásia-Pacífico deverá atingir 157,9 milhões de dólares, ocupando o terceiro lugar globalmente. O grande grupo de pacientes para AOS e CSA em países-chave como China, Índia, Japão e Coreia do Sul está a levar os principais intervenientes a expandir as suas ofertas de produtos nesta região, impulsionando o crescimento do mercado regional.

- Por exemplo, um estudo de 2023 publicado pela European Respiratory Society descobriu que a AOS era altamente prevalente na Índia, em cerca de 32,5%.

Mercado japonês de implantes de apneia do sono

Prevê-se que o Japão gere 31,0 milhões de dólares em receitas até 2026, representando aproximadamente 4,3% do mercado global.

Mercado de implantes de apneia do sono na China

Espera-se que o mercado da China atinja quase 58,3 milhões de dólares até 2026, representando 8,1% das receitas globais.

Mercado indiano de implantes de apneia do sono

O mercado da Índia deverá atingir 24,9 milhões de dólares até 2026, representando cerca de 3,4% da receita do mercado global.

América Latina e Oriente Médio e África

Espera-se que tanto a América Latina quanto o Oriente Médio e África apresentem um crescimento moderado, com o mercado da América Latina previsto atingir US$ 33,2 milhões até 2026. Espera-se que o crescimento dessas regiões seja impulsionado pela crescente conscientização sobre o tratamento de implantação para a apneia do sono e pelos principais players do mercado que entram nessas regiões.

Mercado de implantes de apneia do sono GCC

Até 2026, o mercado GCC deverá atingir 10,6 milhões de dólares, representando 1,5% das receitas totais do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte reputação de marca e portfólios diversificados para reforçar as posições de mercado de participantes importantes

Em 2025, a Medtronic, a Inspire Medical Systems e a ZOLL Medical Corporation detinham a maior participação no mercado global de implantes para apneia do sono. Esta participação é atribuída à sua forte presença nos mercados desenvolvidos e ao seu foco em expansões geográficas.

Além disso, outros intervenientes proeminentes estão a implementar iniciativas estratégicas, tais como novos ensaios, avanços, colaborações e parcerias para fortalecer a sua quota de mercado nos próximos anos.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE IMPLANTES DE APNEIA DO SONO PERFILADAS

- Inspire Medical Systems (EUA)

- LivaNova PLC (Reino Unido)

- Nyxoah (Bélgica)

- ZOLL Corporação Médica(NÓS.)

- Siesta Médica, Inc.(NÓS.)

- Medtronic(Irlanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Nyxoah recebeu uma carta de aprovação da FDA para sua aplicação de PMA do sistema Genio, confirmando que ele atende substancialmente aos requisitos, sem mais questões clínicas ou de biocompatibilidade.

- Março de 2025:A LivaNova PLC publicou os dados de 12 meses do ensaio OSPREY do seu sistema aura6000 para AOS moderada a grave, mostrando uma taxa de resposta de 65,0% e uma redução média de 68% no IAH e no ODI.

- Novembro de 2024:A LivaNova PLC anunciou que seu ensaio clínico OSPREY para o sistema aura6000 atingiu os parâmetros primários de segurança e eficácia no tratamento da apneia obstrutiva do sono por meio da estimulação direcionada do nervo hipoglosso.

- Agosto de 2024:A Inspire Medical Systems anunciou a aprovação da FDA de seu sistema de terapia Inspire V, apresentando um neuroestimulador de última geração com controle remoto do paciente habilitado para Bluetooth e programador médico para tratamento da apneia obstrutiva do sono.

- Julho de 2024:Nyxoah submeteu o quarto e último módulo de seu pedido de PMA para o sistema Genio ao FDA dos EUA, completando seu pedido deterapia de estimulação do nervo hipoglossoem pacientes com apneia obstrutiva do sono.

- Julho de 2022:Nyxoah obteve a aprovação do FDA IDE para lançar o ensaio clínico ACCCESS, avaliando o sistema Genio para o tratamento de adultos com apneia obstrutiva do sono (AOS) moderada a grave que apresentam colapso concêntrico completo (CCC) do palato mole.

- Junho de 2021:A Nyxoah anunciou que seu estudo BETTER SLEEP alcançou parâmetros primários de segurança e desempenho, avaliando o sistema de estimulação bilateral do nervo hipoglosso Genio em 42 pacientes com AOS com e sem colapso concêntrico completo (CCC) do palato mole.

COBERTURA DO RELATÓRIO

O relatório de mercado de implantes de apneia do sono fornece análises detalhadas em todos os segmentos de mercado, incluindo drivers, tendências, oportunidades, restrições e desafios que influenciam o cenário. Ele também oferece insights importantes sobre os avanços tecnológicos, a prevalência da apneia do sono, os desenvolvimentos da indústria, a análise da participação de mercado e os perfis detalhados das empresas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,7% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de implante, indicação, usuário final e região |

| Por tipo de implante |

|

| Por Indicação |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 640,3 milhões de dólares em 2025 e deverá atingir 1.888,7 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 298,9 milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 12,7% durante o período de previsão.

O segmento de dispositivos de neuroestimulação hipoglosso liderou o mercado, por tipo de implante.

O principal fator que impulsiona o mercado é a crescente prevalência de OSA e CSA.

Medtronic e Inspire Medical Systems estão entre os players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco