Tamanho do mercado de dispositivos de segurança e proteção pessoal inteligente, análise de participação e indústria, por tipo de produto (wearables, dispositivos de segurança, companheiros conectados ao telefone e outros), por usuário final (consumidores, defesa, saúde, telecomunicações e outros) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

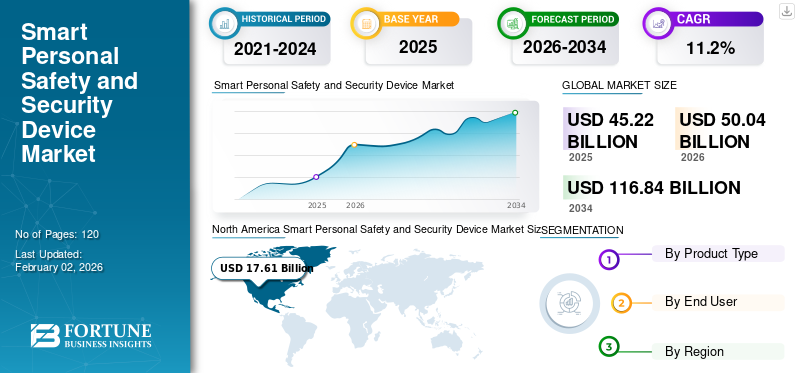

O tamanho global do mercado global de dispositivos de segurança e segurança pessoal inteligente foi avaliado em US$ 45,22 bilhões em 2025 e deve crescer de US$ 50,04 bilhões em 2026 para US$ 116,84 bilhões até 2034, exibindo um CAGR de 11,2% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 38,9% em 2025.

A indústria de dispositivos inteligentes de segurança e proteção pessoal está evoluindo, centrada em dispositivos inteligentes, portáteis e conectados, projetados para proteger indivíduos em tempo real. Esses dispositivos são integrados a tecnologias avançadas como IoT, GPS, Bluetooth e redes celulares. A evolução tecnológica, como a miniaturização,sensorese conectividade, permite a integração perfeita de dispositivos inteligentes na vida cotidiana. Além disso, a urbanização e o aumento das taxas de criminalidade estão a aumentar a procura de soluções de segurança pessoal.

As agências de aplicação da lei estão a adotar ferramentas avançadas, como capacetes inteligentes e câmaras vestíveis integradas com funcionalidades de IA, incluindo reconhecimento facial, imagens térmicas e leitura de matrículas, para melhorar a consciência situacional e a segurança dos agentes. Essa tendência está ganhando ritmo acelerado, impulsionando ainda mais o crescimento do mercado.

O mercado é dominado por players importantes estabelecidos, como Apple, Inc., Samsung Electronics Co., Ltd., Honeywell International Inc., ASSA ABLOY AB e Garmin Ltd. Esses players se concentram em parcerias com seguradoras e empresas de telecomunicações para impulsionar a adoção. Por exemplo, a Honeywell avança nas suas plataformas de trabalhadores conectados através de colaborações com clientes industriais e parceiros IoT, garantindo conformidade e integração de segurança empresarial.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

A crescente demanda por segurança aprimorada e resposta a incidentes está estimulando a adoção de IA generativa em aplicações de defesa cibernética

A IA generativa está revolucionando segurança cibernéticaaplicativos, automatizando a detecção de ameaças, resumindo registros de incidentes e orquestrando fluxos de trabalho de resposta. A adoção da geração AI desempenha um papel significativo no reforço das capacidades defensivas. Por exemplo, os Centros de Operações de Segurança aprimorados por IA (AI-SOCs) estão proporcionando detecção e resposta mais rápidas, reduzindo falsos positivos e melhorando a eficiência. Além disso, os fabricantes e operadores de plataformas estão cada vez mais incorporando camadas de segurança alimentadas por GenAI para proteger o firmware dos dispositivos, proteger os canais de comunicação e mitigar remotamente as ameaças cibernéticas em evolução. Por exemplo,

- Em junho de 2025, de acordo com especialistas do setor, a IA generativa melhorou a eficiência do Centro de Operações de Segurança (SOC) em 95%.

IMPACTO DA TARIFA RECÍPROCAL

Tarifas recíprocas sobre produtos eletrônicos levam ao aumento dos custos em todo o mercado

As tarifas recíprocas introduzidas em Abril de 2025, incluindo uma taxa básica de 10% sobre a maioria das importações e taxas mais elevadas de 20-54% sobre produtos provenientes da China e da União Europeia (UE), aumentaram os custos de produção de dispositivos inteligentes de segurança pessoal, que dependem fortemente de cadeias de abastecimento globais de componentes electrónicos. Para dispositivos portáteis inteligentes e dispositivos de segurança baseados em IoT, que dependem de componentes de origem global, como semicondutores, sensores e baterias, estas tarifas traduziram-se num aumento de 10-32% nos custos de importação, especialmente da China e da Ásia. Por exemplo,

- Os analistas tecnológicos prevêem aumentos de preços ao consumidor de aproximadamente 20% para smartphones, 25-50% para categorias vulneráveis, como aparelhos auditivos, e prováveis aumentos semelhantes para dispositivos de segurança.

DINÂMICA DE MERCADO

Drivers de mercado

O aumento na integração de recursos de segurança em wearables convencionais está impulsionando o crescimento do mercado

A rápida adoção derelógios inteligentes, pulseiras de fitness e dispositivos vestíveis são um fator-chave para a crescente adoção de dispositivos inteligentes de segurança e proteção pessoal. As principais marcas de eletrônicos de consumo (Apple, Samsung e Garmin) estão incorporando funções de segurança, como detecção de quedas, detecção de acidentes, alertas SOS, monitoramento de frequência cardíaca e rastreamento GPS diretamente em dispositivos do dia a dia. Por exemplo,

- Em junho de 2024, de acordo com uma pesquisa da indústria, as remessas globais de wearables ultrapassaram 534 milhões, para 538 milhões de unidades.

A integração de funções de segurança pessoal em dispositivos inteligentes de segurança e proteção pessoal, já amplamente utilizados para monitoramento de saúde e estilo de vida, expande significativamente a penetração no mercado. Esta convergência de saúde, conectividade e segurança posiciona os wearables como a porta de entrada dominante para a adoção de segurança pessoal inteligente entre os consumidores.

Restrições de mercado

Alto custo de dispositivos e assinaturas pode prejudicar o crescimento do mercado

Muitos wearables de segurança inteligentes e dispositivos IoT possuem etiquetas de preços premium, como smartwatches avançados,GPSrastreadores e dispositivos SOS conectados por satélite. As taxas de subscrição contínuas para serviços como o inReach SOS da Garmin ou a monitorização de emergência aumentam o custo total de propriedade, limitando a adoção entre consumidores sensíveis aos preços e em mercados emergentes.

Nas economias emergentes, o conhecimento sobre dispositivos de segurança vestíveis avançados permanece baixo e os consumidores muitas vezes dão prioridade à acessibilidade em detrimento de funcionalidades adicionais. Isto cria uma curva de penetração lenta fora da América do Norte e da Europa, apesar das crescentes preocupações com a segurança, dificultando o crescimento do mercado de dispositivos inteligentes de segurança pessoal e de segurança.

Oportunidades de mercado

O crescimento da população idosa estimula a integração de dispositivos de segurança nos ecossistemas de saúde

O crescente envelhecimento da população está a emergir como uma grande oportunidade para dispositivos inteligentes de segurança e proteção pessoal. Até 2030, mais de 1,4 mil milhões de pessoas em todo o mundo terão 60 anos ou mais, aumentando significativamente a procura de dispositivos de deteção de quedas, sistemas de alerta médico e dispositivos de monitorização da saúde. Os idosos enfrentam riscos mais elevados de doenças crónicas e acidentes, criando um caso de uso natural para dispositivos de segurança habilitados para IoT que combinam alertas SOS, rastreamento de sinais vitais e recursos de resposta a emergências.

Ao mesmo tempo, os sistemas de saúde e as seguradoras estão a expandir a monitorização remota de pacientes (RPM), com os reembolsos do Medicare dos EUA para RPM excedendo 500 milhões de dólares em 2024 e crescendo mais de 30% anualmente. Juntos, esses fatores posicionam os dispositivos de segurança inteligentes como ferramentas essenciais no cuidado de idosos, unindoeletrônicos de consumoe aplicativos de saúde para impulsionar o crescimento de longo prazo no mercado de dispositivos inteligentes de segurança e proteção pessoal.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE SEGURANÇA PESSOAL INTELIGENTES

Aumento da demanda por recursos de segurança incorporados ao crescimento do mercado de combustíveis wearables convencionais

O aumento da procura pela integração de funcionalidades de segurança diretamente nos principais wearables de consumo, como smartwatches e rastreadores de fitness, está a crescer entre os clientes. As marcas líderes no mercado oferecem agora dispositivos com funcionalidades como comunicação bidirecional com contactos de emergência, integração com sistemas de segurança residencial inteligentes, alarmes de pânico vestíveis para crianças e utilizadores idosos e relatórios de incidentes baseados na nuvem para uma coordenação mais rápida com as autoridades locais. Esta mudança transformou efetivamente os wearables de acessórios de estilo de vida e fitness em ferramentas multifuncionais de segurança pessoal, atraindo uma base de usuários mais ampla.

- Por exemplo, foi demonstrado que dispositivos vestíveis de detecção de quedas reduzem os tempos de resposta a emergências em até 50%, aumentando seu valor em contextos de segurança do mundo real.

Além disso, a integração do ecossistema, como a ligação de alertas de emergência a smartphones, plataformas em nuvem ou programas de seguradoras, aumenta ainda mais o valor para o utilizador. Esta tendência está a posicionar os wearables como a principal porta de entrada para a tecnologia de segurança pessoal, expandindo o mercado muito além dos dispositivos dedicados de nicho.

SEGMENTAÇÃOAnálise

Por tipo de produto

Crescentes preocupações com segurança pessoal e cuidados de saúde aceleram o crescimento de wearables

Com base no tipo de empresa, o mercado é classificado em wearables, dispositivos de segurança, companheiros conectados ao telefone, entre outros (bodycams/clip-on recorders).

O segmento Wearables liderou o mercado com 58,34% de participação de mercado em 2026. Preocupações crescentes com a segurança pessoal, cuidado de idosos, a proteção das mulheres e das crianças e as emergências de saúde impulsionam a procura por dispositivos vestíveis. Além disso, os consumidores procuram cada vez mais wearables multifuncionais que combinem fitness, monitorização de saúde e segurança num único dispositivo, o que alimenta o crescimento do segmento.

Prevê-se que os companheiros conectados ao telefone cresçam no maior CAGR durante o período de previsão.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de consumidores dominado devido à sua crescente confiança emDispositivos de segurança

Com base no usuário final, o mercado é categorizado em consumidores, defesa, saúde, telecomunicações e outros (ONGs, coortes patrocinadas por seguradoras, etc.).

Projeta-se que o segmento de Consumidores domine o mercado com uma participação de 59,5% em 2026. Os consumidores valorizam a confiança e a independência que os dispositivos de segurança proporcionam, especialmente para grupos vulneráveis. Os wearables leves e elegantes integram-se perfeitamente na vida diária, ao contrário dos volumosos dispositivos médicos independentes. Além do monitoramento de condicionamento físico, um número crescente de wearables agora integra alertas de saúde preditivos baseados em IA, monitoramento contínuo de SpO₂ (saturação periférica de oxigênio) e ECG (eletrocardiograma) e conectividade perfeita com aplicativos de resposta a emergências, expandindo o papel dos dispositivos diários em ferramentas abrangentes de segurança pessoal. Por exemplo,

- De acordo com especialistas do setor, com 534,6 milhões de wearables vendidos globalmente em 2024, as funções de segurança estão a chegar aos consumidores em grande escala através de dispositivos que já utilizam diariamente.

Projeta-se que o segmento de saúde cresça no maior CAGR durante o período de previsão.

DISPOSITIVO INTELIGENTE DE SEGURANÇA E PROTEÇÃO PESSOALPERSPECTIVAS REGIONAIS DO MERCADO

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Smart Personal Safety and Security Device Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em 17,61 mil milhões de dólares em 2025, capturando 38,90% da receita global, e estima-se que atinja 19,16 mil milhões de dólares em 2026. Os principais factores que promovem o domínio da região incluem a implantação de dispositivos de segurança, como capacetes inteligentes, em sectores como a aplicação da lei, a defesa e a indústria transformadora. Esses dispositivos oferecem recursos como reconhecimento facial,imagem térmicae monitoramento acionado por sensores, fornecendo suporte crítico para socorristas e pessoal de campo. Em 2026, estima-se que o mercado dos EUA atinja US$ 14,1 bilhões. O aumento das taxas de criminalidade e a maior conscientização pública estão levando os consumidores a investir em dispositivos de segurança e proteção em todo o país, aumentando assim a expansão da indústria.

Descarregue amostra grátis para saber mais sobre este relatório.

Europa

Em 2025, a Europa detinha 24,10% do mercado global, atingindo uma avaliação de 10,88 mil milhões de dólares, e deverá crescer para 11,98 mil milhões de dólares em 2026. Os incidentes de crime violento e assédio nas regiões urbanas estão a aumentar aproximadamente 5% anualmente, motivando a procura generalizada de soluções de segurança portáteis. Em 2024, mais de 60% das mulheres nas zonas urbanas relataram ter sofrido assédio, o que está a impulsionar a procura de dispositivos inteligentes de segurança e proteção pessoal. O mercado do Reino Unido deverá atingir 2,37 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 2,32 mil milhões de dólares até 2026. A França deverá registar 1,74 mil milhões de dólares em 2025.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 11,78 mil milhões de dólares em 2025, representando 26,10% da receita total do mercado, e deverá atingir 13,41 mil milhões de dólares em 2026. O mercado está a crescer rapidamente na região, devido às crescentes preocupações de segurança urbana, ao aumento dos rendimentos disponíveis e à adoção generalizada de wearables conectados e dispositivos de segurança habilitados para IoT. O mercado do Japão deverá atingir 2,65 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,85 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,15 mil milhões de dólares até 2026.

Ámérica do Sul

Durante o período de previsão, prevê-se que a América do Sul testemunhe um crescimento proeminente neste mercado. O mercado deverá registar 2,14 mil milhões de dólares em 2025, à medida que os governos de toda a região estão a dar prioridade aos investimentos em segurança pública, que vão desdecidade inteligenteprojetos para atualizações tecnológicas de aplicação da lei, que aumentam a visibilidade e a adoção de dispositivos de segurança pessoal.

Oriente Médio e África

Espera-se que o Médio Oriente e África apresentem um crescimento significativo nos próximos anos. Em 2025, o mercado do Médio Oriente e África situou-se em 2,8 mil milhões de dólares, representando 6,20% da procura global, e prevê-se que cresça para 3,11 mil milhões de dólares em 2026. Vários países do MEA têm preocupações crescentes em torno da segurança pessoal, do crime e da segurança pública, que estão a aumentar a procura de dispositivos de segurança/protecção pessoal. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,87 mil milhões de dólares em 2025.

América latina

A América Latina manteve forte presença no mercado global, atingindo US$ 2,14 bilhões em 2025, representando 4,70% de participação, e deverá atingir US$ 2,38 bilhões em 2026.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Participantes da indústria concentram-se em investimentos para reforçar seusOfertas de produtos

O mercado global de dispositivos inteligentes de segurança e proteção pessoal mostra uma estrutura semiconcentrada com inúmeras empresas de pequeno e médio porte operando ativamente em todo o mundo. Esses players estão ativamente envolvidos na inovação de produtos, parcerias estratégicas e expansão de mercado.

Apple, Inc., Samsung Electronics Co., Ltd., Honeywell International Inc., ASSA ABLOY AB e Garmin Ltd. são alguns dos players dominantes que criam ativamente soluções avançadas para atender às demandas dos clientes. Além disso, concentram-se na colaboração, aquisições e parcerias com intervenientes regionais para manter o domínio entre regiões.

Além disso, outros players proeminentes no mercado incluem Oracle Corporation, Infosys Limited, Red Hat, Inc., entre outros. Estas empresas estão a empreender diversas iniciativas estratégicas, tais como investimentos em I&D, expansão geográfica e lançamento de produtos, para reforçar a sua oferta de produtos.

Longa lista de empresas estudadas

- (EUA)

- Eletrônica Samsung Co., Ltd.(Coréia do Sul)

- Honeywell Internacional Inc.(NÓS.)

- ASSA ABLOY AB (Suécia)

- (EUA)

- (EUA)

- Arlo Technologies, Inc.

- Fitbit (Google) (EUA)

- Buddi Limited(REINO UNIDO.)

- (EUA)

- Tile Inc. (EUA)

- Farol Silencioso, LLC(NÓS.)

- (EUA)

- Johnson Controls International plc (EUA)

- AngelSense(NÓS.)

- (China)

- (Lively) (EUA)

- Safelet BV (Holanda)

- Schneider Electric SE (França)

- Siemens AG (Alemanha)

….e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Garmin lançou sua linha Fenix 8 Pro, com conectividade LTE e satélite para mensagens de emergência sem telefone via Garmin Messenger, emparelhado com um MicroLEDmostrarostentando 4.500 nits de brilho. Este lançamento sinaliza uma mudança em direção à segurança integrada, conectividade aprimorada e serviços SOS recorrentes por meio de níveis de assinatura.

- Setembro de 2025:A Samsung introduziu um sistema de IA focado em casa, capaz de detectar atividades incomuns, como monitorar parentes idosos. Este sistema é construído em sua plataforma de segurança Knox para maior privacidade.

- Julho de 2025:Pebblebee atualizou seu popular rastreador Bluetooth Clip de US$ 35 com Alert, um recurso SOS gratuito que permite aos usuários acionar uma sirene, luzes estroboscópicas e enviar um texto baseado em localização para contatos de emergência por meio de ativação multi-pressione. A empresa também lançou uma assinatura paga “Alert Live” para rastreamento de localização ao vivo e alertas silenciosos, alinhando equipamentos focados na privacidade com segurança pessoal.

- Março de 2025:A Keotech apresentou a primeira câmera de painel pessoal do mundo, um dispositivo vestível que combina gravação contínua com recursos de resposta a emergências. Este lançamento marca um passo fundamental na tecnologia de segurança vestível, oferecendo aos indivíduos uma solução de segurança proativa e com as mãos livres.

- Novembro de 2024:A Apple estendeu seu recurso SOS de emergência via satélite para mais mercados internacionais, incluindo Áustria, Bélgica, Itália, Luxemburgo, Holanda e Portugal. Além disso, estendeu o acesso gratuito para usuários do iPhone 14 por mais um ano, aumentando a acessibilidade de segurança em todo o mundo.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,2% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto · Vestíveis · Dispositivos de segurança · Companheiros conectados ao telefone · Outros (Bodycams/gravadores clip-on) Por usuário final · Consumidores · Defesa · Assistência médica · Telecomunicações · Outros (ONGs, coortes patrocinadas pela seguradora, etc.) Por região · América do Norte (por tipo de produto, por usuário final e por país) o EUA o Canadá o México · América do Sul (por tipo de produto, por usuário final e por país) o Brasil o Argentina o Resto da América do Sul · Europa (por tipo de produto, por usuário final e por país) o Reino Unido o Alemanha o França o Itália o Espanha o Rússia o Benelux o Nórdicos o Resto da Europa · Oriente Médio e África (por tipo de produto, por usuário final e por país) o Turquia o Israel o CCG o Norte da África o África do Sul o Resto do Oriente Médio e África · Ásia-Pacífico (por tipo de produto, por usuário final e por país) o China o Índia o Japão o Coreia do Sul o ASEAN o Oceania o Resto da Ásia-Pacífico |

|

Empresas perfiladas no relatório |

· Apple, Inc. (EUA) · Samsung Electronics Co., Ltd. (Coreia do Sul) · Honeywell International Inc. (EUA) · ASSA ABLOY AB (Suécia) · Garmin Ltd. (EUA) · ADT Inc. (EUA) · Arlo Technologies, Inc. (EUA) · Fitbit (Google) (EUA) · Buddi Limited (Reino Unido) · Revolar Technology Inc. (EUA) |

Perguntas Frequentes

O mercado deverá atingir US$ 116,84 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 45,22 bilhões.

O mercado deverá crescer a um CAGR de 11,2% durante o período de previsão.

Por tipo de produto, os wearables lideraram o mercado.

O aumento na integração de recursos de segurança nos wearables convencionais está impulsionando o crescimento do mercado.

Apple, Inc., Samsung Electronics Co., Ltd., Honeywell International Inc., ASSA ABLOY AB, Garmin Ltd., ADT Inc., Arlo Technologies, Inc., Fitbit (Google), Buddi Limited e Revolar Technology Inc.

A América do Norte detinha a maior participação de mercado.

Por usuário final, espera-se que o segmento de saúde cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco