Tamanho do mercado espacial, análise de participação e indústria, por tipo de espaçoporto (espaços espaciais de lançamento vertical, espaçoportos horizontais de lançamento e pouso, espaçoportos de reentrada e pouso, e outros), por oferta de serviço, por tipo de lançamento, por aplicação (apoio ao lançamento de satélite comercial, missões de defesa e segurança nacional, missões espaciais civis governamentais, voos espaciais humanos e turismo espacial, pesquisa, testes e demonstração, recuperação de veículos reutilizáveis, e outros), por usuário final (operadores de lançamento comercial, espaço

Tamanho do mercado do espaçoporto e perspectivas futuras

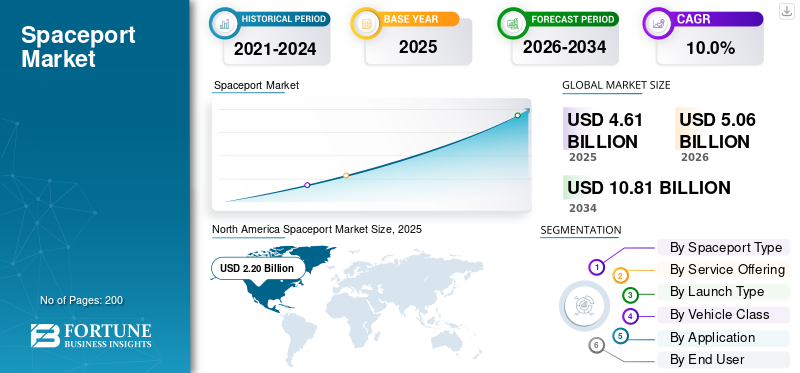

O tamanho do mercado global do espaçoporto foi avaliado em US$ 4,61 bilhões em 2025. O mercado deverá crescer de US$ 5,06 bilhões em 2026 para US$ 10,81 bilhões até 2034, exibindo um CAGR de 10,0% durante o período de previsão. A América do Norte dominou o mercado do espaçoporto com uma participação de mercado de 47,72% em 2025.

Um espaçoporto é uma instalação de lançamento e reentrada que oferece suporte a lançamentos espaciais, processamento de carga útil, controle de missão, manuseio de propelente, segurança de alcance e operações de espaçoporto relacionadas à recuperação. O mercado está crescendo devido ao aumento dos lançamentos de satélites, ao aumento da demanda por serviços baseados em satélites, à expansão da exploração espacial, aos veículos de lançamento reutilizáveis,turismo espaciale programas espaciais nacionais mais fortes. O crescimento é visível nos lançamentos espaciais, na América do Norte, na Europa e na Ásia-Pacífico, onde governos e operadores privados estão a expandir a infraestrutura para um acesso mais rápido, seguro e flexível à órbita terrestre.

Os principais participantes incluem Blue Origin LLC, Rocket Lab, Arianespace/ArianeGroup e as principais entidades de lançamento da China. Essas empresas líderes estão impulsionando o mercado por meio de veículos de lançamento reutilizáveis, novas plataformas de lançamento, serviços de carga útil comercial e implantação em alta velocidade. A Blue Origin LLC está avançando em New Glenn e no Complexo de Lançamento 36, o Rocket Lab apoia o modelo de espaçoporto comercial por meio do Complexo de Lançamento 1, e os novos investimentos na plataforma de lançamento da ISRO fortalecem a pesquisa espacial indiana e a futura atividade espacial comercial.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DO ESPAÇOPORTO

Mudança em direção a veículos de lançamento reutilizáveis e operações espaciais comerciais de alta cadência serão uma tendência significativa do mercado

Uma tendência importante no mercado é a mudança da infraestrutura de lançamento único para veículos de lançamento reutilizáveis, capacidade de resposta rápida e operações de espaçoporto de alta frequência. Os espaçoportos estão agora a ser concebidos não apenas para lançamentos de satélites, mas também para recuperação de reforços, remodelação, apoio à reentrada, controlo de missões e acesso comercial repetido à órbita terrestre. Esta tendência é mais forte na América do Norte, mas também está a influenciar a Europa e a Ásia-Pacífico, à medida que os governos e os operadores privados investem em plataformas de lançamento modernas, zonas de recuperação e infra-estruturas comerciais de apoio ao lançamento.

Em agosto de 2025, a FAA dos EUA marcou sua milésima operação espacial comercial licenciada ou permitida. A FAA observou que as primeiras 500 operações demoraram 32 anos, enquanto as 500 seguintes demoraram apenas quatro anos, mostrando o rápido aumento do lançamento comercial e da actividade de reentrada.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por lançamento de satélites e serviços baseados em satélite impulsionam o crescimento do mercado

O motor mais forte para o crescimento global do mercado espacial é o rápido aumento nos lançamentos de satélites para comunicações, observação da Terra, navegação, vigilância de defesa e outros serviços baseados em satélite. À medida que mais cargas comerciais e governamentais se movem para a órbita terrestre, aumenta a procura por plataformas de lançamento, processamento de carga útil, instalações de integração, segurança de alcance, controlo de missão e operações de espaçoporto prontas para recuperação. Isto está a forçar os portos espaciais a mudarem de instalações de lançamento ocasionais para centros de infra-estruturas de elevada utilização que apoiam tanto os programas espaciais nacionais como a actividade espacial comercial privada.

Em 2024, a BryceTech relatou 259 lançamentos orbitais e 2.873 naves espaciais implantadas globalmente, com fornecedores comerciais representando cerca de 70,00% dos lançamentos orbitais e pequenos satélites representando 97,00% das naves espaciais lançadas. Isto apoia o crescimento do lado da procura de espaçoportos, especialmente para fins comerciais.satélitesuporte de lançamento.

RESTRIÇÕES DE MERCADO

Aprovações regulatórias, ambientais e de segurança de alcance restringem o crescimento do mercado

Uma grande restrição para o mercado é o longo e complexo processo de aprovação em torno do licenciamento de lançamento, revisão ambiental, fechamento do espaço aéreo, segurança pública e coordenação de alcance. Os espaçoportos não podem escalar apenas através da construção de mais plataformas; cada aumento nos lançamentos espaciais, na atividade de reentrada ou na operação de veículos de lançamento reutilizáveis precisa ter requisitos claros de segurança, ambientais e de espaço aéreo. Isto desacelera o aumento dos lançamentos espaciais, atrasa novos projetos de portos espaciais comerciais e aumenta os custos de conformidade para os operadores, especialmente para locais de lançamento localizados perto de habitats costeiros, estradas públicas, áreas povoadas ou espaço aéreo movimentado.

OPORTUNIDADES DE MERCADO

Os portos espaciais comerciais emergentes e a demanda de lançamento de pequenos satélites criam fortes oportunidades de crescimento

Uma grande oportunidade no mercado é o desenvolvimento de novas infra-estruturas de portos espaciais comerciais em países que desejam acesso de lançamento independente e uma parte da crescente economia de pequenos satélites. À medida que aumenta a procura por lançamentos de satélites, serviços baseados em satélites e acesso de baixo custo à órbita terrestre, locais de lançamento emergentes na Índia, China, Brasil, Omã, Austrália e outros países atraem operadores comerciais que necessitam de plataformas flexíveis, integração de carga útil, segurança de alcance e janelas de lançamento mais rápidas. Esta oportunidade é importante, uma vez que o mercado não está mais limitado aos centros de lançamento tradicionais; os espaçoportos mais recentes podem competir servindo pequenos veículos de lançamento, missões de lançamento responsivas e clientes espaciais comerciais regionais.

DESAFIOS DO MERCADO

Espaço aéreo, coordenação marítima e gargalos de capacidade de alcance desafiam o crescimento do mercado

O principal desafio para o mercado é gerir uma cadência de lançamento mais elevada sem criar estrangulamentos no espaço aéreo, nas zonas marítimas e nos sistemas de segurança de alcance. À medida que aumentam os lançamentos espaciais, as reentradas, os veículos de lançamento reutilizáveis e os lançamentos de satélites, os espaçoportos devem coordenar-se com as autoridades da aviação, rotas marítimas, campos de defesa, comunidades locais e reguladores ambientais. Isto torna as operações do espaçoporto mais complexas, especialmente para locais de lançamento costeiros, onde as zonas de queda de detritos, as janelas meteorológicas, as rotas de voo e os corredores de segurança pública devem ser geridos cuidadosamente.

Impacto dos conflitos em curso

Conflitos em curso aceleram o lançamento soberano, a demanda por satélites de defesa e a modernização do espaçoporto

O conflito em curso entre a Rússia e a Ucrânia, os conflitos na região do Médio Oriente, as disputas na região do Mar Vermelho e outros conflitos estão a contribuir para a formação do mercado global através de duas abordagens. Por um lado, estes conflitos estão a aumentar a procura de comunicações seguras, serviços ISR, resiliência, resiliência à navegação, alerta de mísseis e lançamentos de satélites militares. Por outro lado, estes conflitos estão a forçar as nações a depender menos de entidades estrangeiras para serviços de lançamento. O aumento da demanda impulsionará o crescimento em serviços como plataforma de lançamento, segurança de alcance, serviços de controle de missão e integração de carga útil.

Em março de 2022, a Agência Espacial Europeia decidiu suspender a sua colaboração com a Roscomos no contexto da missão ExoMars durante a invasão da Ucrânia pela Rússia. Além disso, a ESA relatou a remoção de foguetes Soyuz do espaçoporto europeu baseado na Guiana Francesa devido ao conflito com a Rússia.

Em dezembro de 2024, a Comissão Europeia assinou um contrato de concessão para um sistema de conectividade segura de 290 satélites denominado IRIS2.

Análise de Segmentação

Por tipo de espaçoporto

Devido à alta demanda de lançamento orbital, o segmento de espaçoportos de lançamento vertical dominou o mercado

Em termos de tipo de espaçoporto, o mercado é categorizado em espaçoportos de lançamento vertical, espaçoportos horizontais de lançamento e pouso, espaçoportos de reentrada e pouso e espaçoportos marítimos/móveis.

O segmento de espaçoportos de lançamento vertical detinha a maior participação de mercado global de espaçoportos em 2025, uma vez que quase todas as missões orbitais, lançamentos de carga pesada, implantações de pequenos satélites e lançamentos de defesa e governamentais dependem de espaçoportos de lançamento vertical. A razão por trás disso é o investimento significativo necessário para construir e operar um local de lançamento vertical. Este tipo de local de lançamento requer a presença de uma plataforma de lançamento, trincheiras de chama, instalação de integração, instalação de propelente, sistemas de segurança de alcance, instalação de processamento de carga útil e sistema de controle de missão. Além disso, este segmento suporta a maior parte dos lançamentos de satélites, missões de exploração espacial e acesso à órbita terrestre, resultando no domínio do segmento.

Espera-se que o segmento de espaçoportos de reentrada e pouso cresça a um CAGR mais alto de 13,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por oferta de serviço

Devido à alta exigência de infraestrutura fixa, mercado dominado por infraestrutura de plataforma de lançamento/pista

Com base na oferta de serviços, o mercado é classificado em infraestrutura de plataforma de lançamento/pista, processamento e integração de carga útil, montagem de veículos e suporte terrestre, segurança de alcance e controle de missão, armazenamento e abastecimento de propelente e aluguel de espaçoporto e serviços comerciais.

O segmento de infraestrutura de plataforma de lançamento/pista dominou o mercado em 2025, pois forma a principal camada física necessária para todas as principais atividades de lançamento. Antes que um espaçoporto possa dimensionar o processamento de carga útil, segurança de alcance, manuseio de propulsores, controle de missão ou arrendamento comercial, ele precisa de plataformas de lançamento, pistas, trincheiras de chamas, pórticos móveis, acesso de integração, sistemas de dilúvio e infraestrutura de suporte a veículos. Este segmento detém a maior participação de mercado à medida que as operações do espaçoporto moderno estão se tornando mais intensivas em infraestrutura, principalmente à medida que os países expandem a capacidade para veículos mais pesados,veículos de lançamento reutilizáveis, maior cadência de lançamento e acesso comercial à órbita terrestre.

Espera-se que o segmento de segurança de alcance e controle de missão apresente o crescimento mais rápido, registrando um CAGR de 11,3% no período de previsão.

Por tipo de lançamento

Devido à crescente implantação de satélites e à demanda de acesso à órbita, o segmento de lançamento orbital dominou o mercado

Com base no tipo de lançamento, o mercado é classificado em lançamento orbital, lançamento suborbital, operações de reentrada/recuperação e lançamento de teste e demonstração.

O segmento de lançamento orbital dominou o mercado em 2025, já que a maior parte da demanda de alto valor está ligada à colocação de satélites, veículos de tripulação/carga, cargas úteis de defesa e naves espaciais científicas em órbita terrestre. Ao contrário dos lançamentos suborbitais ou de teste, as missões orbitais exigem infraestrutura de lançamento mais profunda, integração de carga útil, segurança de alcance, controle de missão, sistemas de propulsão e rastreamento pós-lançamento, tornando-as o tipo de lançamento com maior geração de receita. O domínio também é apoiado pelo aumento dos lançamentos de satélites, pela expansão dos serviços baseados em satélites, pelas constelações comerciais e pelos programas espaciais nacionais centrados nas comunicações, observação da Terra, navegação, segurança e exploração espacial.

Espera-se que o segmento de operações de reentrada/recuperação apresente o crescimento mais rápido, registrando um CAGR de 15,1% no período de previsão.

Por classe de veículo

Devido à alta capacidade de carga útil e aos requisitos de missão no espaço profundo, o segmento de veículos de lançamento pesados/superpesados dominou o mercado

Com base na classe de veículos, o mercado é classificado em veículos lançadores pequenos, veículos lançadores médios, veículos lançadores pesados/superpesados e foguetes de sondagem/veículos de teste.

O segmento de veículos lançadores pesados/superpesados detinha a maior participação de mercado em 2025, pois precisam de um alto investimento em infraestrutura de espaçoporto e apoiar as missões de maior valor. Esses veículos precisam de plataformas de lançamento seguras, grandes instalações de integração, sistemas de propulsão pesados, trincheiras de chamas, estruturas móveis de lançamento, segurança de alcance, controle de missão e infraestrutura de apoio à recuperação. Além disso, o seu domínio também está ligado a missões lunares, cargas úteis de segurança nacional, grandes satélites de comunicação, missões interplanetárias e futuros programas de exploração espacial humana. Embora os pequenos veículos de lançamento estejam a crescer mais rapidamente em algumas regiões, os veículos pesados e superpesados continuam a deter a maior quota de infraestrutura, uma vez que são fundamentais para a entrega de carga útil de grande massa, o acesso ao espaço profundo e os programas espaciais estratégicos apoiados pelo governo.

Espera-se que o segmento de pequenos veículos lançadores apresente o crescimento mais rápido, registrando um CAGR de 12,6% no período de previsão.

Por aplicativo

Devido ao aumento da implantação de satélites comerciais, o segmento de suporte ao lançamento de satélites comerciais dominou o mercado

O mercado é ainda dividido por aplicação, em suporte comercial ao lançamento de satélites, missões de defesa e segurança nacional, missões espaciais civis governamentais, voos espaciais humanos e turismo espacial, pesquisa, testes e demonstração, recuperação de veículos reutilizáveis, entre outros.

O segmento comercial de suporte ao lançamento de satélites dominou o mercado global em 2025, já que a maior demanda por infraestrutura de espaçoporto vem do lançamento de satélites de comunicação, observação da Terra, navegação e constelação em órbita terrestre. Este segmento impulsiona o uso contínuo de plataformas de lançamento, instalações de processamento de carga útil, edifícios de integração, sistemas de segurança de alcance, controle de missão, manuseio de propulsores e rastreamento pós-lançamento. À medida que os serviços baseados em satélite se expandem através da conectividade de banda larga, detecção remota, monitorização de defesa e aplicações de dados, os portos espaciais estão a tornar-se infra-estruturas importantes para clientes de carga útil comercial e operadores de lançamento, em vez de apenas programas espaciais liderados pelo governo.

Espera-se que o segmento de recuperação de veículos reutilizáveis apresente o crescimento mais rápido do mercado, registrando um CAGR de 14,3% no período de previsão.

Por usuário final

Devido à alta cadência de lançamento e à demanda de carga útil comercial, os operadores de lançamento comercial dominaram o mercado

Com base no usuário final, o mercado é segmentado em operadores de lançamento comercial, agências espaciais governamentais, agências de defesa/militares, entre outros.

Os operadores de lançamento comercial dominaram o mercado em 2025, pois geram a maior demanda regular por plataformas de lançamento, integração de carga útil, segurança de alcance, controle de missão e operações de espaçoporto vinculadas à recuperação. O mercado é cada vez mais moldado por operadores privados e semicomerciais que apoiam satélites de comunicação, cargas úteis de observação da Terra, missões de partilha de viagens, constelações de pequenos satélites, cargas úteis de defesa e veículos de lançamento reutilizáveis. À medida que a actividade espacial comercial se expande, os espaçoportos tornam-se menos dependentes de missões governamentais ocasionais e mais ligados a operadores que podem fornecer acesso frequente, programado e apoiado pelo cliente à órbita terrestre.

Espera-se que o segmento de agências de defesa/militares apresente o crescimento mais rápido do mercado, registrando um CAGR de 12,2% no período de previsão.

Perspectiva regional do mercado espacial

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e resto do mundo.

América do Norte

North America Spaceport Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação de mercado para soluções de espaçoporto e deverá crescer a um CAGR de 8,9% durante o período de previsão. A região estabeleceu um ecossistema de lançamento, incluindo os EUA com as suas gamas federais reconhecidas, portos espaciais comerciais licenciados, operações de veículos de lançamento reutilizáveis, lançamentos de satélites de alta frequência e grande participação do sector privado. A região também se beneficia da existência da SpaceX, Blue Origin LLC, Rocket Lab, ULA, NASA, Força Espacial dos EUA e infraestrutura de lançamento comercial regulamentada pela FAA.

Mercado do espaçoporto dos EUA

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 2,17 mil milhões de dólares em 2025, crescendo a um CAGR de 8,6% durante o período de previsão.

Europa

Prevê-se que o mercado europeu cresça em um ritmo mais rápido, registrando um CAGR mais alto de 11,5% durante o período de previsão. A Europa é um mercado estrategicamente importante, liderado pela França/Guiana Francesa, Rússia, Reino Unido e locais de lançamento nórdicos emergentes. A região está a reconstruir a sua independência de lançamento após a interrupção do acesso à Soyuz e o período de transição do Ariane. O primeiro voo do Ariane 6 a partir do porto espacial da Europa, em Julho de 2024, restaurou o acesso independente da Europa ao espaço e reforçou a posição da região no lançamento orbital, missões de satélites comerciais e programas espaciais institucionais. Além disso, o Reino Unido está a tornar-se um importante bolsão de crescimento, com o SaxaVord a tornar-se o primeiro espaçoporto vertical licenciado do Reino Unido e o primeiro espaçoporto vertical totalmente licenciado na Europa Ocidental.

Mercado do espaçoporto francês

O mercado francês atingiu aproximadamente 0,39 mil milhões de dólares em 2025, equivalente a cerca de 45,38% das receitas da Europa.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 10,6% durante o período de previsão. O crescimento da região é impulsionado pela exploração espacial da China, Índia, Japão, Nova Zelândia e Coreia do Sul e pela missão de satélite ISR. A China tem a maior participação na região em termos de alta cadência de lançamento, centros de lançamento nacionais e o local de lançamento de espaçonaves comerciais de Hainan, que alcançou prontidão de plataforma dupla com lançamentos das plataformas nº 1 e nº 2. A Índia também está a aumentar o seu espaçoporto, com a Terceira Plataforma de Lançamento em Sriharikota aprovada em Janeiro de 2025 para apoiar veículos de lançamento da próxima geração, capacidade de lançamento de reserva e futuras missões de voos espaciais tripulados. O mercado da região ainda é dominado por infraestruturas de lançamento vertical, mas espera-se que a reentrada, a recuperação de veículos reutilizáveis, o processamento de carga útil comercial e os serviços de pequenos lançamentos cresçam mais rapidamente até 2034.

Mercado do espaçoporto chinês

As receitas do mercado chinês situaram-se em cerca de 0,73 mil milhões de dólares, representando cerca de 51,83% das vendas globais.

Mercado do Espaçoporto da Índia

A Índia em 2025 situou-se em cerca de 0,24 mil milhões de dólares em 2025, representando cerca de 16,92% das receitas da Ásia-Pacífico.

Resto do mundo

O resto do mundo (Oriente Médio e África e América Latina) detém uma participação de mercado comparativamente menor, mas deverá crescer a um CAGR de 8,4% durante o período de previsão. A América Latina é liderada pelo Centro de Lançamento de Alcântara, no Brasil, que está passando de uma base liderada pelo governo/testes para operações de lançamento comercial. A Operação Spaceward do Brasil foi posicionada como um passo no mercado de lançamento global. No Médio Oriente e África, o Porto Espacial Etlaq de Omã é o sinal mais forte do novo local de lançamento, com o Duqm-1 a validar a primeira capacidade de lançamento suborbital de Omã em Dezembro de 2024.

Mercado de espaçoporto da América Latina

O mercado na América Latina atingiu cerca de US$ 0,07 bilhão em 2025, representando cerca de 55,48% das receitas.

Mercado de espaçoporto no Oriente Médio e África

O mercado de África situou-se em cerca de 0,06 mil milhões de dólares em 2025 e deverá atingir 0,11 mil milhões de dólares em 2034.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Capacidade de lançamento reutilizável e posicionamento competitivo em forma de cadência de lançamento

O mercado global de portos espaciais é liderado por empresas privadas líderes, agências apoiadas pelo governo e operadores de portos espaciais. A América do Norte mantém uma posição competitiva dominante, apoiada pela SpaceX, Blue Origin LLC, ULA, Rocket Lab, NASA e a Força Espacial dos EUA. A região beneficia de uma elevada cadência de lançamento, de veículos de lançamento reutilizáveis, de gamas de lançamento maduras e de uma forte procura de carga útil comercial.

A concorrência está a expandir-se globalmente à medida que os intervenientes investem em infraestruturas de lançamento, serviços de carga útil e capacidade de recuperação. A Blue Origin LLC está a promover o New Glenn e o Complexo de Lançamento 36, a Rocket Lab está a reforçar o lançamento de pequenos satélites através do Complexo de Lançamento 1 na Nova Zelândia e a ArianeGroup/Arianespace estão a restaurar a posição de lançamento independente da Europa através do Ariane 6. No geral, os principais intervenientes estão a competir na frequência de lançamento, reutilização, flexibilidade de carga útil e acesso fiável à órbita terrestre.

LISTA DAS PRINCIPAIS EMPRESAS DO ESPAÇOPORTO PERFILADA NO RELATÓRIO

- Space Exploration Technologies Corp. (EUA)

- Blue Origin LLC (EUA)

- Rocket Lab USA, Inc.

- Aliança de lançamento unida, LLC(NÓS.)

- Virgin Galactic Holdings, Inc.

- Arianespace SA (França)

- ArianeGroup SAS (França)

- Maritime Launch Services Inc. (Canadá)

- Southern Launch Space Pty Ltd (Austrália)

- Equatorial Launch Australia Pty Ltd (Austrália)

- SaxaVord Spaceport Ltd. (Reino Unido)

- Espaçoporto América (EUA)

- Agência de Exploração Aeroespacial do Japão / JAXA (Japão)

- Organização Indiana de Pesquisa Espacial / ISRO(Índia)

- Corporação de Ciência e Tecnologia Aeroespacial da China (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:O Canadá anunciou um acordo de 10 anos para alugar uma plataforma de lançamento dedicada no Spaceport Nova Scotia por US$ 144,79 milhões, operada pela Maritime Launch Services.

- Abril de 2025:O Comando de Sistemas Espaciais S. concedeu o NationalSegurançaA Fase 3 do Lançamento Espacial Lane 2 é contratada pela SpaceX, United Launch Services e Blue Origin. Os valores previstos do contrato eram de US$ 5,92 bilhões para a SpaceX, US$ 5,37 bilhões para a ULA e US$ 2,39 bilhões para a Blue Origin, totalizando cerca de US$ 13,68 bilhões.

- Abril de 2025:A FAA concluiu a revisão ambiental da cadência aumentada da Starship/Super Heavy da SpaceX em Boca Chica, permitindo a ação proposta de até 25 lançamentos orbitais anuais de Starship/Super Heavy, incluindo até 25 pousos anuais de Starship e 25 pousos anuais de Super Heavy.

- Março de 2025:O local de lançamento da espaçonave comercial de Hainan, na China, completou uma missão Longa Marcha-8 transportando 18 satélites em órbita baixa da Terra, marcando o lançamento inaugural da plataforma nº 1 do local e confirmando a prontidão da plataforma dupla após o lançamento da plataforma nº 2 em novembro de 2024.

- Janeiro de 2025:A Índia aprovou a terceira plataforma de lançamento no Centro Espacial Satish Dhawan da ISRO, Sriharikota. O projeto avalia aproximadamente US$ 460,25 milhões e destina-se a apoiar atualizações de NGLV, LVM3 e futuras missões de voos espaciais tripulados.

- Outubro de 2024:A Comissão Europeia adjudicou o contrato de concessão IRIS de 12 anos ao consórcio SpaceRISE para um sistema de conectividade segura por satélite de mais de 290 satélites e infra-estruturas terrestres associadas. A estrutura divulgada oficialmente é uma parceria público-privada, o valor do programa é de US$ 11,13 bilhões.

- Agosto de 2024:O Porto Espacial Andoya da Noruega recebeu permissão para iniciar as operações. O espaçoporto tem licença para até 30 lançamentos por ano, com a Isar Aerospace usando a primeira plataforma de lançamento.

- Julho de 2024:A ESA concluiu o voo inaugural do Ariane 6 a partir do porto espacial europeu na Guiana Francesa, restaurando o acesso independente da Europa ao espaço e apoiando a futura procura de lançamentos comerciais, institucionais e no espaço profundo.

COBERTURA DO RELATÓRIO

A análise global do mercado espacial fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos de especialistas importantes do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange cenário competitivo detalhado com informações sobre a participação de mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Por segmentação

|

Por tipo de espaçoporto

|

|

Por oferta de serviço

|

|

|

Por tipo de lançamento

|

|

|

Por classe de veículo

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global é de 5,06 mil milhões de dólares em 2026 e deverá atingir 10,81 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 2,20 bilhões.

Espera-se que o mercado apresente um CAGR de 10,0% durante o período de previsão.

Os espaçoportos de lançamento vertical são o segmento líder no mercado por tipo de espaçoporto.

A crescente demanda por lançamento de satélites e serviços baseados em satélite impulsionam o crescimento do mercado.

Os principais players do mercado incluem Blue Origin LLC, Rocket Lab USA, United Launch Alliance, Arianespace, ArianeGroup, Maritime Launch Services, SaxaVord Spaceport e Southern Launch.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco