Mercado de carga útil submarina, tamanho, participação e análise da indústria por tipo de produto (submarino convencional, submarino nuclear, propulsão independente do ar (AIP) e submarinos de missão especial), por mecanismo de lançamento (sistemas de lançamento vertical (VLS), sistemas de lançamento inclinados, sistemas de lançamento horizontal e sistemas de lançamento de canister), por tipo de carga útil (cargas úteis de armas, cargas úteis de sensores, equipamentos de vigilância e reconhecimento, sistemas de guerra eletrônica, veículos subaquáticos não tripulados (UUVs) e outros), por aplic

PRINCIPAIS INFORMAÇÕES DE MERCADO

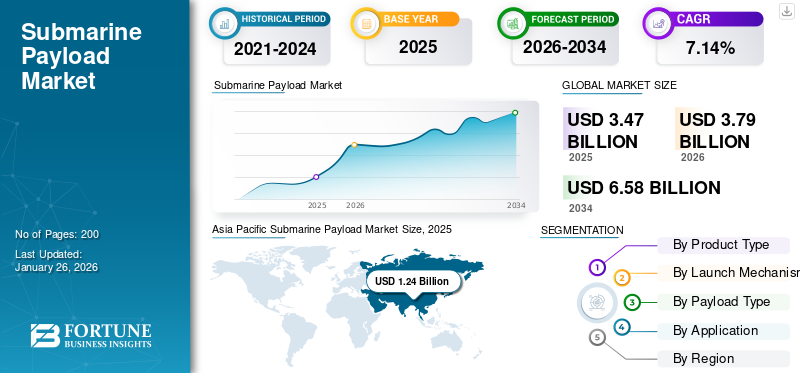

O tamanho global do mercado de carga útil submarina foi avaliado em US$ 3,47 bilhões em 2025. O mercado deverá crescer de US$ 3,79 bilhões em 2026 para US$ 6,58 bilhões até 2034, exibindo um CAGR de 7,14% durante o período de previsão.

Carga útil submarina refere-se a qualquer equipamento de missão que um submarino lança, carrega ou abriga para realizar operações como armas (torpedos, mísseis balísticos/de cruzeiro, minas), sensores (sonares de casco/rebocados, ESM), pacotes de comunicações/navegação e módulos de missão (abrigos de convés seco, compartimentos de carga útil) e sistemas não tripulados implantáveis (UUV/AUV) e equipamentos científicos.

Nações de todo o mundo estão a embarcar em ambiciosos programas de modernização naval com forças submarinas no centro da dissuasão estratégica e da prontidão para o combate. Os investimentos em sistemas de carga útil mais avançados, como veículos subaquáticos autônomos (UUVs), sensores avançados e configurações modulares de carga útil, estão ampliando as capacidades operacionais e provavelmente alimentarão o crescimento do mercado global nos próximos anos.

O mercado engloba vários grandes players com amplo portfólio com produtos inovadores e fortes iniciativas focadas na expansão da presença regional têm apoiado o domínio dessas empresas no mercado. Os principais players são BAE System, Raytheon Technologies, General Dynamics e Lockheed Martin, entre outros.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da modernização naval e das tensões geopolíticas que alimentam programas de modernização naval para impulsionar o crescimento do mercado

O mercado está a testemunhar um elevado crescimento alimentado pelo aumento das tensões geopolíticas e pelas iniciativas globais de modernização naval. As nações estão a gastar enormes quantias de dinheiro em sistemas submarinos sofisticados para manter a superioridade marítima e as capacidades de dissuasão estratégica numa atmosfera global progressivamente contestada. O aumento das tensões em regiões vitais como o Mar da China Meridional, o Indo-Pacífico e o Mar Báltico estão a forçar as nações a melhorar as capacidades de guerra subaquática através de sistemas avançados de carga útil.

Os EUA, a China, a Rússia e as nações europeias estão a construir agressivamente as suas forças submarinas com foco em torpedos avançados,mísseis balísticos, mísseis de cruzeiro e sistemas de detecção com valor tático e estratégico. Os orçamentos de defesa do governo aumentaram, com a Marinha dos EUA a gastar mais de 18 mil milhões de dólares em contratos de submarinos da classe Virgínia em 2025, enquanto as nações europeias estão a unir-se em tecnologia submarina de próxima geração em iniciativas como a AUKUS. Este investimento contínuo em capacidades submarinas é um indicador do valor absoluto dos submarinos na defesa da segurança nacional e na extensão do poder a todas as regiões marítimas do mundo.

- Por exemplo, em Fevereiro de 2025, a NIT Rourkela e a DRDO uniram-se para conceber blocos subaquáticos de última geração que minimizam a detectabilidade do sonar, aumentando assim a furtividade dos submarinos, promovendo as capacidades de defesa indígenas da Índia e ajudando indústrias como a exploração marítima e a exploração de petróleo.

Restrições de mercado

Altos gastos de desenvolvimento e limitações orçamentárias podem prejudicar o crescimento do mercado

O crescimento do mercado de carga útil submarina é dificultado pelo aumento do custo de desenvolvimento e pelas restrições orçamentárias que limitam a aquisição e a inovação para as forças navais em todo o mundo. Sistemas avançados de carga útil devem ser desenvolvidos com enormes investimentos em pesquisa, materiais avançados, instalações de fabricação e mão de obra talentosa, com cada programa custando potencialmente bilhões de dólares durante sua vida útil. A complexidade técnica dos sistemas submarinos contemporâneos, com múltiplas tecnologias avançadas que exigem integração, como a energia nuclear, sistemas furtivos e sistemas de armas avançados, eleva os custos para além das capacidades de muitos países com orçamentos de defesa limitados.

Os excessos de custos tornaram-se a regra nos programas submarinos, como o programa de submarinos da classe Columbia dos EUA, que registou um crescimento de custos seis vezes superior às projeções dos empreiteiros, acrescentando potencialmente centenas de milhões de dólares ao custo de navios individuais. Estas pressões fiscais obrigam os países a alocar recursos escassos, o que por vezes leva à diminuição do número de frotas, ao atraso dos programas de modernização ou à diluição da procura de capacidade. Os longos prazos de execução dos programas submarinos, que normalmente demoram 10-15 anos desde a concepção até à entrega, induzem riscos fiscais adicionais à medida que as tecnologias melhoram e a factura aumenta mais do que o inicialmente estimado.

Oportunidade de mercado

Adoção crescente de sistemas autônomos e integração de veículos não tripulados para impulsionar a expansão do mercado nos próximos anos

A evolução aceleradaveículos subaquáticos autônomos (AUVs)e sistemas não tripulados criam oportunidades significativas de crescimento no mercado de carga útil submarina. Os AUVs estão sendo cada vez mais enviados de submarinos usando tubos de torpedo e mecanismos de lançamento dedicados, projetando seu alcance operacional e capacidade de coleta de informações, ao mesmo tempo que permanecem secretos e minimizam o risco da tripulação. A incorporação de tecnologias de inteligência de enxame permite que veículos autónomos colaborem numa variedade de missões complexas, desde a guerra contra minas até operações de reconhecimento, abrindo novas opções tácticas para os comandantes de submarinos. UUVs sofisticados com sensores e comunicações habilitados para IA podem permanecer no mar por semanas, oferecendo presença subaquática persistente e inteligência em tempo real que maximiza a eficácia do submarino.

As economias emergentes e as novas potências navais são grandes perspectivas de crescimento para os sistemas de carga útil submarina, à medida que modernizam as suas frotas e desenvolvem capacidade de guerra subaquática. Os países da Ásia-Pacífico, do Médio Oriente e da América Latina estão a investir em programas submarinos para defender águas territoriais, garantir rotas marítimas e projectar energia regional, gerando a procura de soluções de carga útil acessíveis. O projecto submarino Project 75(I) da Índia, no valor de 8,4 mil milhões de dólares, e projectos comparáveis em países como o Brasil, a Turquia e a Coreia do Sul ilustram o enorme potencial de mercado nos mercados de defesa em maturação.

- Por exemplo, em Setembro de 2025, a ThyssenKrupp Marine Systems da Alemanha iniciou conversações contratuais oficiais com a Índia para o Projecto 75(I), seis submarinos convencionais avançados no valor de cerca de 8,4 mil milhões de dólares, representando um dos maiores acordos de aquisição de submarinos nos mercados emergentes.

Tendências do mercado de carga útil submarina

Integração de tecnologias de inteligência artificial e aprendizado de máquina em sistemas de carga útil

A integração de tecnologias de inteligência artificial e de aprendizagem automática em sistemas de carga útil submarinos está a transformar as operações submarinas debaixo de água e a abrir novos espaços de mercado centrados em sistemas autónomos inteligentes. Os sistemas avançados de interpretação de sonar com inteligência artificial têm a capacidade de analisar enormes quantidades de dados acústicos em tempo real, permitindo aos submarinos detectar e categorizar alvos com uma precisão sem precedentes, ao custo de menos alarmes falsos e menor carga de trabalho do operador.Aprendizado de máquinasistemas estão sendo incorporados na orientação de torpedos, na navegação de veículos autônomos e nas capacidades de ameaça, aumentando o cumprimento da missão e as taxas de desempenho operacional.

A coordenação de enxames por IA fornece a vários veículos e armas autónomos a capacidade de trabalhar em conjunto num esforço coordenado, ajustando-se à dinâmica táctica e maximizando o sucesso da missão com base na inteligência distribuída.

A criação de soluções de manutenção e análise preditiva baseadas em IA está a melhorar a disponibilidade dos submarinos e a reduzir as despesas do ciclo de vida através da previsão de falhas de componentes e da otimização dos calendários de manutenção. As tecnologias de edge computing estão permitindo que a capacidade de processamento de IA seja integrada diretamente em sistemas submarinos, minimizando a dependência de comunicações externas e construindo segurança operacional em ambientes hostis.

- Por exemplo, em Julho de 2025, a inovação revolucionária da China na tecnologia de detecção magnética deverá derrubar as características furtivas dos submarinos convencionais, transformando potencialmente o futuro da guerra naval e do planeamento militar estratégico.

Desafios de mercado

Regulamentações internacionais, controles de exportação e restrições à transferência de tecnologia criam barreiras significativas para a expansão do mercado

As regras internacionais, os controlos de exportação e as restrições à transferência de tecnologia representam grandes barreiras à entrada ao desenvolvimento do mercado de carga útil submarina e à cooperação transfronteiriça. O Regulamento sobre o Tráfico Internacional de Armas (ITAR) e outros regimes de controlo de exportações com ideias semelhantes impõem restrições severas à disseminação de tecnologias submarinas, mesmo entre países aliados, tornando mais difíceis os programas conjuntos de desenvolvimento e a integração de tecnologias. Estas barreiras regulamentares restringem o acesso aos mercados para fornecedores estrangeiros, limitam a concorrência e aumentam os custos de desenvolvimento, obrigando as nações a desenvolverem capacidades internas em vez de utilizarem as tecnologias disponíveis.

A complexidade da obtenção de autorizações regulamentares para sistemas submarinos, especialmente aqueles com tecnologias nucleares ou armas avançadas, causa longos atrasos e incerteza na duração do programa. Os controlos de licenciamento de exportação tendem a limitar a liberdade dos empreiteiros de defesa de aderirem a programas submarinos estrangeiros, restringindo as oportunidades de mercado e impedindo a transferência de tecnologia que poderia acelerar a inovação. Os rígidos padrões de segurança para submarinos também desencorajam a entrada de pequenos fornecedores e empresas de tecnologia, consolidando o poder de mercado entre alguns grandes empreiteiros de defesa experientes, com autorizações de segurança e habilidades de conformidade regulatória.

- Por exemplo, em Setembro de 2021, a parceria AUKUS sublinhou os desafios da reforma do controlo das exportações, com a Austrália e o Reino Unido a expressarem preocupações de que as regras ITAR existentes poderiam atrasar a entrega atempada de capacidade submarina e o desenvolvimento cooperativo de tecnologia no âmbito do pacto de defesa trilateral.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Alta velocidade e densidade de potência sustentadas oferecidas por submarinos movidos a energia nuclear para impulsionar o crescimento do segmento

O mercado global, por tipo de produto, é classificado em submarino convencional, submarino nuclear, propulsão independente do ar (AIP) e submarinos de missão especial.

Estima-se que o segmento de submarinos nucleares seja o segmento de crescimento mais rápido, com o maior CAGR de 9,8% durante o período de previsão de 2025-2032. O segmento está se expandindo rapidamente à medida que proporcionam resistência incomparável, alta velocidade sustentada e densidade de potência que suportam projeção de potência de longo alcance e grandessensor/cargas úteis de armas valorizam as marinhas à medida que buscam alcançar águas azuis. Os imperativos estratégicos (competição entre grandes potências, dissuasão baseada no mar e ataques de longo alcance) obrigaram as principais marinhas a investir em SSN e em novas classes de SSBN, gerando programas de aquisição de várias décadas que aumentam as taxas de construção nuclear.

O segmento submarino convencional é responsável pela maior participação de mercado com 41,06% em 2026 e estima-se que cresça a um CAGR de 6,0% durante o período de previsão. Os submarinos tradicionais detêm a quota de mercado dominante em termos de quantidades de frota devido ao seu custo muito mais baixo, disponibilidade para exportação e versatilidade para marinhas em regiões locais. Com os seus baixos custos de aquisição em comparação com outros submarinos da próxima geração, permitem que as nações da Ásia-Pacífico, da Europa e da América Latina exerçam capacidades submarinas credíveis sem problemas de acesso políticos, industriais e de conformidade associados à propulsão nuclear.

- Por exemplo, em abril de 2022, como parte do projeto P-75 Scorpène da Índia com o Naval Group, a Índia encomendou o INS Vagsheer (classe Scorpène final), reforçando a frota de submarinos convencionais do país.

Por mecanismo de lançamento

Aumento da demanda por modernização da frota naval para catalisar o crescimento segmentar do VLS

O mercado global, por mecanismo de lançamento, é segmentado em sistemas de lançamento vertical (VLS), sistemas de lançamento inclinados, sistemas de lançamento horizontais e sistemas de lançamento de canister.

Estima-se que o segmento do sistema de lançamento vertical (VLS) seja o segmento de crescimento mais rápido, com o maior CAGR de 9,0% durante o período de previsão de 2025-2032. A expansão é impulsionada pela crescente modernização da frota naval e pela necessidade de plataformas universais centradas na resposta. O VLS permite que os submarinos lancem uma série de mísseis avançados, como mísseis de cruzeiro, balísticos, anti-navio emísseis hipersônicosna direção vertical, dando-lhes a capacidade de realizar lançamentos rápidos e simultâneos para aumentar significativamente a capacidade ofensiva e a flexibilidade operacional. A incorporação de células VLS fora do casco de pressão maximiza o planejamento espacial, permitindo que os submarinos carreguem mais salvas de mísseis, mas com torpedos ainda facilmente acessíveis para operações de guerra anti-submarino.

- Por exemplo, em setembro de 2025, a Marinha dos EUA avançou com o programa Bloco V de submarinos da classe Virginia, adicionando o Módulo de carga útil Virginia com quatro tubos VLS de grande diâmetro que podem disparar até sete mísseis de cruzeiro Tomahawk cada um. Isto aumenta a capacidade total de mísseis em 76%, aproveitando a tendência para plataformas maiores com capacidade de VLS para manter a flexibilidade estratégica e o poder de fogo.

Espera-se que o segmento de sistemas de lançamento horizontais capture a maior participação de mercado de carga útil submarina, com 70,64% em 2026. O segmento deverá crescer a um CAGR de 7,6% durante o período de previsão. Isto se deve à sua confiabilidade estabelecida, compatibilidade mundial e acessibilidade, o que os torna essenciais para as marinhas de todos os lugares, especialmente aquelas com níveis de força submarina convencionais e menores. Os sistemas de lançamento horizontal são mais simples de integrar, manter e recarregar em missão, capazes de variantes de mísseis lançados por torpedo e por tubo. A modularidade é fundamental no caso de plataformas multifuncionais e marinhas regionais que são limitadas pelo orçamento ou pelo tamanho do navio.

- Por exemplo, em setembro de 2025, a Mazagon Dock Shipbuilders (MDL) e a ThyssenKrupp Marine Systems começaram a negociar os contratos para o Projeto 75(I) da Índia, com foco em seis submarinos convencionais avançados, apresentando principalmente sistemas de lançamento de tubos horizontais. Esta compra multibilionária reflete a demanda contínua por tecnologia de lançamento horizontal e aplicabilidade operacional nas marinhas regionais asiáticas e aliadas.

Por tipo de carga útil

Taxa Significativa de Integração de UUVs em Submarinos para Diferentes Operações Impulsiona o Crescimento Segmental

O mercado global, por tipo de carga útil, é segmentado em cargas úteis de armas, cargas úteis de sensores, equipamentos de vigilância e reconhecimento, sistemas de guerra eletrônica, veículos subaquáticos não tripulados (UUVs), entre outros.

Estima-se que o segmento de veículos subaquáticos não tripulados (UUVs) seja o segmento que mais cresce, com o maior CAGR de 9,1% durante o período de previsão de 2025-2032. Este caminho de crescimento coloca os UUVs como o elemento mais vibrante e de rápido crescimento dos sistemas de carga útil submarinos, alimentados pela sua contribuição revolucionária para operações subaquáticas e capacidades estratégicas. Uso crescente em missões militares e civis para reconhecimento, detecção de minas e mapeamento subaquático. A evolução das tecnologias UUV, comointeligência artificialintegração, sistemas de navegação autônomos e cargas úteis de sensores avançados estão transformando as operações submarinas, aumentando o alcance operacional sem sacrificar a furtividade da plataforma ou reduzir a exposição da tripulação ao risco.

- Por exemplo, em julho de 2025, o Laboratório de Pesquisa Naval dos EUA concedeu à General Dynamics Mission Systems um contrato de US$ 21,5 milhões para modernizar e manter veículos subaquáticos autônomos da classe Pérola Negra para acomodar missões recém-desenvolvidas e cargas úteis de sensores para estudos emergentes de guerra submarina. O contrato compreende a construção de cinco UUVs Black Pearl atualizados, com capacidade de carga útil aprimorada e suporte operacional total.

Espera-se que o segmento de carga útil de armas surja como o segmento líder com uma participação de 51,37% em 2026. O segmento deverá crescer a um CAGR de 7,1% durante o período de previsão. O domínio deve-se ao valor das operações de dissuasão em águas azuis, onde ogivas avançadas e de longo alcance continuam a ser a vantagem táctica decisiva. O segmento inclui torpedos, mísseis de cruzeiro, mísseis balísticos e sistemas de minas, todos eles capacidades centrais de combate submarino que enquadram a eficácia da plataforma e o valor estratégico. A integração de sistemas de armas avançados, como a capacidade de lançamento vertical de mísseis de cruzeiro Tomahawk e de mísseis balísticos lançados por submarinos, garante que as cargas úteis de armas sejam a chave para as decisões de aquisição e modernização de submarinos.

- Por exemplo, em fevereiro de 2025, a General Atomics Electromagnetic Systems ganhou um contrato da General Dynamics Electric Boat para produzir e entregar três conjuntos de navios de tubos de carga útil da Virgínia (VPT) para submarinos da classe Virgínia do Bloco VI, cada conjunto de navios compreendendo dois tubos de carga útil e conclusão da entrega até o final de 2030. Este contrato reflete o compromisso contínuo com sistemas avançados de lançamento de carga útil de armas para futuras plataformas submarinas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

As Forças de Defesa Naval estão atualizando continuamente sua frota para permanecerem dominantes no mercado

O mercado é segmentado por aplicação em forças de defesa naval, pesquisa e exploração e segurança marítima.

O segmento das forças de defesa naval detém uma quota de mercado dominante de 81,62% em 2026, com um valor de 2,66 mil milhões de dólares. Além disso, estima-se que o segmento seja o que mais cresce, com um CAGR de 7,8% durante o período de previsão. Esta preeminência é apoiada pelos orçamentos contínuos para a modernização da frota, demonstrados, como o pedido da Marinha dos EUA para o ano fiscal de 2025 de 18 mil milhões de dólares para a construção de submarinos e modernização da carga útil e por uma onda de investimentos semelhantes em todo o Indo-Pacífico, na Europa e no Médio Oriente. Enxames de armamentos de UUVs, AUVs de longa duração e pacotes de sensores modulares estão permitindo que as marinhas ampliem o alcance ISR, realizem ataques isolados e executem contramedidas clandestinas contra minas, garantindo ao mesmo tempo a segurança da tripulação. A convergência tecnológica da autonomia impulsionada pela IA, das comunicações com baixa probabilidade de intercepção e da propulsão híbrida está a acelerar a adopção de capacidades. O foco estratégico na guerra dos fundos marinhos, na segurança das infra-estruturas submarinas e na dissuasão nuclear sublinham que a defesa naval será o segmento de utilização final de maior dimensão e de mais rápido crescimento durante a próxima década.

- Por exemplo, em julho de 2025, a Unidade de Inovação de Defesa dos EUA emitiu uma solicitação para UUVs lançados por submarinos de ataque unidirecional com identificação autônoma de alvos e efeitos cinéticos, um movimento definitivo em direção a sistemas letais de ataque submarino não tripulado.

Projeta-se que o segmento de pesquisa e exploração emerja como o segundo segmento de crescimento mais rápido, com um CAGR de 7,1% durante o período de previsão de 2025-2032. A exploração comercial e a investigação científica representam o segundo grupo de aplicações mais vibrante, com crescimento significativo, à medida que governos, académicos e grandes empresas de energia procuram uma penetração oceânica maior, mais longa e menos dispendiosa. Veículos autônomos e controlados remotamente reduziram o custo de aquisição de batimetria de alta resolução, pesquisas de biodiversidade e inspeção de ativos submarinos, impulsionando o segmento de pesquisa e exploração do mercado de UUV.

- Por exemplo, em agosto de 2023, a NOAA adquiriu dois UUVs REMUS 620 de classe média da HII com vida útil de 110 horas e sonar de abertura sintética para estender o mapeamento do fundo do mar de alta resolução para a restauração do Golfo do México, enfatizando a transição da agência para plataformas científicas autônomas em oceanos profundos.

Perspectiva regional do mercado de carga útil submarina

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Submarine Payload Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico representou 1,24 mil milhões de dólares em 2025, representando 35,64% da indústria global, e deverá atingir 1,35 mil milhões de dólares em 2026.

As nações de toda a região estão a enfatizar a extensão do alcance e a flexibilidade da carga útil para enfrentar diversos desafios marítimos, gerando um mercado forte para sistemas modulares de carga útil e sistemas de sensores da próxima geração. A ênfase estratégica da região na capacitação local através de acordos de transferência de tecnologia e parcerias estrangeiras garante o crescimento contínuo do mercado, minimizando ao mesmo tempo a necessidade de depender de fornecedores estrangeiros.

A China detém a maior quota de mercado de 43,26% na região, o que é resultado do seu enorme esforço de modernização naval e do foco estratégico nas capacidades de guerra submarina. A liderança da região Ásia-Pacífico é atribuída a programas completos de expansão da frota submarina por mais de uma nação, com a China, a Índia, o Japão e a Coreia do Sul a investirem simultaneamente em capacidades submarinas nucleares e convencionais. As questões de segurança regional, as reivindicações territoriais do Mar da China Meridional e o desenvolvimento da projeção do poder marítimo alimentaram investimentos prolongados em sistemas de carga útil locais, como torpedos de última geração,mísseis de cruzeiroe capacidades de inteligência, vigilância e reconhecimento. O mercado do Japão deverá atingir 0,23 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,58 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,18 mil milhões de dólares até 2026.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 0,66 bilhão em 2025, representando 19,15% de participação, e deverá atingir US$ 0,74 bilhão em 2026. O impulso de mercado da América do Norte é resultado de investimentos consideráveis em tecnologia submarina de última geração, como tecnologias avançadas de sonar, veículos subaquáticos não tripulados, suítes de guerra eletrônica e módulos de comunicação avançados que fornecem domínio subaquático. O foco da região no desenvolvimento de tecnologias furtivas, sistemas de mira baseados em IA e plataformas de armas de próxima geração colocam os empreiteiros de defesa norte-americanos no auge da inovação em carga útil submarina.

Além disso, programas estratégicos de defesa, como a aliança AUKUS, geram novos fluxos de procura através da formação de pessoal australiano em estaleiros americanos e de iniciativas conjuntas de desenvolvimento para tecnologias submarinas de próxima geração.

O programa SSBN da classe Columbia da Marinha dos EUA, a maior aquisição de submarinos na história dos EUA, com 12 submarinos avaliados em US$ 126,4 bilhões, gera enormes requisitos de sistemas de carga útil, como sistemas de mísseis Trident II e conjuntos de sensores avançados. O mercado dos EUA deverá atingir US$ 0,7 bilhão até 2026.

- Em Abril de 2025, após dois anos de conversações, a Marinha dos EUA concedeu contratos totalizando 18,5 mil milhões de dólares à General Dynamics e à HII para a construção dos dois últimos submarinos de ataque da classe Virginia Bloco V. Além do contrato detalhado de projeto e construção para os futuros Baltimore (SSN-212) e Atlanta (SSN-813), a Marinha também incluiu contratos focados no desenvolvimento da força de trabalho que aumentarão os salários dos construtores navais em ambas as instalações.

Europa eo resto do mundo

Em 2025, a Europa gerou 0,99 mil milhões de dólares, contribuindo com 28,57% para as receitas do mercado global, e prevê-se que cresça para 1,09 mil milhões de dólares em 2026, o que é alimentado pelas iniciativas de modernização da NATO e pelas atualizações dos submarinos nacionais na Alemanha, França, Itália e Reino Unido. dissuasão submarina e interoperabilidade dentro das frotas aliadas. O mercado do Reino Unido deverá atingir 0,09 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,06 mil milhões de dólares até 2026.

- Por exemplo, em julho de 2025, o Equipamento e Suporte de Defesa do Reino Unido contratou a BAE Systems por 456 milhões de dólares para fornecer módulos de atualização do Sonar 2076 para as classes Astute e Vanguard da Marinha Real, aumentando o esforço de modernização da carga útil da Europa.

O Resto do Mundo foi responsável por 0,58 mil milhões de dólares em 2025, representando 16,64% da quota de mercado global, e deverá atingir 0,61 mil milhões de dólares em 2026. A expansão é impulsionada por compras de submarinos no Brasil, na Turquia e na África do Sul ao abrigo de esquemas de construção licenciada e de ajuda externa. Os jogadores emergentes estão adicionando cargas úteis, como torpedos da classe Scorpion e suítes chinesas Y-8 ASW para melhorar a defesa costeira e proteger ativos offshore.

CENÁRIO COMPETITIVO

Principais participantes do mercado

Empresas líderes investem em atividades de P&D e iniciativas de expansão para fortalecer posições na indústria

A expansão do mercado de cargas submarinas é marcada por uma concorrência feroz entre os principais especialistas de defesa estabelecidos, especialistas em tecnologia emergentes de novas tecnologias e integradores de sistemas. As iniciativas estratégicas de expansão incluem despesas com P&D, fusões e aquisições, joint ventures e extensão geográfica.

Os fabricantes de defesa investem pesadamente em sistemas de carga útil de geração futura para garantir contratos de longo prazo e garantir a superioridade tecnológica. Tais iniciativas permitem a rápida reconfiguração de missões por meio de interfaces padronizadas, como o Módulo de Carga Útil da Virgínia dos EUA e as baias de lançamento UUV modulares HDW Classe 212A da ThyssenKrupp. As empresas também estão integrando aprendizado de máquina para detecção de alvos, fusão de sensores e planejamento de missão adaptativo em UUVs e sistemas de orientação de torpedos, sistema de combate com o Manta Ray AUV da Northrop Grumman e a série Iver 4 da L3Harris na vanguarda. Eles também estão criando mísseis hipersônicos lançados por submarinos e torpedos elétricos para ultrapassar as defesas inimigas, liderados pelo sistema hipersônico CPS da Lockheed Martin e pelas modernizações do torpedo elétrico MK 54.

Para diversificar os portfólios de capacidade e alcançar novos mercados, as principais empresas buscam fusões e aquisições e parcerias estratégicas. Por exemplo, em Abril de 2025, a General Dynamics Electric Boat e a Huntington Ingalls Industries estabeleceram uma parceria de base industrial conjunta para organizar a produção da classe Virgínia e a harmonização da cadeia de abastecimento. Além disso, a parceria AUKUS de setembro de 2021 promove o intercâmbio trilateral de tecnologia entre BAE Systems, General Atomics e ASC da Austrália, com integração acelerada de arquiteturas UUVs e VLS. Além disso, em maio de 2025, a ThyssenKrupp Marine Systems garantiu uma participação majoritária no negócio de submarinos DSME da Coreia do Sul, expandindo a sua presença na construção naval e a transferência de tecnologia AIP para projetos na Ásia-Pacífico.

Lista das principais empresas globais de carga útil submarina perfiladas

- CLP do sistema BAE(REINO UNIDO.)

- Corporação RTX (EUA)

- Lockheed Martin Corporation(NÓS.)

- Barco elétrico da General Dynamics (EUA)

- Northrop Grumman Corporation (EUA)

- ThyssenKrupp Marine Systems AG(Alemanha)

- Grupo Naval(França)

- L3Harris Technologies, Inc.(NÓS.)

- Grupo Thales (Alemanha)

- Ultra Marítimo (EUA)

- Saab AB (Suécia)

- Huntington Ingalls Industries (HII) (EUA)

- Kongsberg Gruppen AS (Noruega)

- Grupo Hanwha (Coreia do Sul)

- INDÚSTRIAS PESADAS MITSUBISHI, LTD. (Japão)

- Hensoldt AG (Alemanha)

CENÁRIO COMPETITIVO

- Agosto de 2025: -A corrida para construir a próxima frota de submarinos do Canadá intensificou-se à medida que o concorrente sul-coreano reafirmou o seu compromisso de fornecer mais navios a um ritmo mais rápido do que o seu concorrente alemão. O licitante alternativo para o projeto, que poderá ultrapassar US$ 20 bilhões, é a ThyssenKrupp Marine Systems (TKMS), com sede em Kiel, Alemanha. O Canadá prevê que o construtor naval selecionado fornecerá o primeiro submarino até o ano 2035.

- Junho de 2025: -A Hanwha Ocean revelou o submarino Ocean 2000, um novo navio de ataque diesel-elétrico de médio porte projetado para mercados internacionais. Conhecido como DSME-2000, este submarino aprimora a herança tecnológica do programa KSS-III da Coreia do Sul, ao mesmo tempo que é especificamente adaptado para atender à crescente demanda das marinhas estrangeiras por plataformas subaquáticas menores, altamente eficientes e versáteis.

- Junho de 2025: -(OII) recebeu um contrato significativo de preço fixo firme, entrega indefinida/quantidade indefinida (IDIQ) da Marinha dos EUA. Com um valor de 33,13 milhões de dólares, este contrato, identificado como N64498-25-D-4007, representa uma aquisição estratégica que visa fornecer infraestrutura essencial e equipamento específico para a missão da frota de submarinos da classe Virginia da Marinha.

- Abril de 2025: -A BAE Systems recebeu um contrato no valor de US$ 70 milhões da General Dynamics Electric Boat para a fabricação de tubos de mísseis VPM (Virginia Payload Module) destinados aos submarinos Block VI da classe Virginia. Estes tubos de mísseis fornecem poder de fogo essencial à frota de submarinos da classe Virginia, que é fundamental para a segurança nacional dos EUA.

- Janeiro de 2025: -O relatório do Congressional Budget Office (CBO) sobre o plano de construção naval de 30 anos da Marinha para o ano fiscal de 2025 indicou que, quando ajustado para dólares constantes do ano fiscal de 2024, o custo unitário médio de aquisição do SSN(X) é estimado em US$ 7,1 bilhões de acordo com a Marinha e US$ 8,7 bilhões de acordo com o CBO. A estimativa do CBO é aproximadamente 23% maior que a da Marinha. De acordo com o relatório do CBO, esta estimativa leva em consideração que o projeto SSN(X) teria um deslocamento submerso de cerca de 10.100, o que é cerca de 11% a mais que o deslocamento do projeto SSN-21.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,14% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por tipo de produto · Submarino Convencional · Submarino Nuclear · Propulsão Independente do Ar (AIP) · Submarinos de Missão Especial Por mecanismo de lançamento · Sistemas de Lançamento Vertical (VLS) · Sistemas de Lançamento Inclinados · Sistemas de lançamento horizontal · Sistemas de lançamento de canister Por tipo de carga útil · Cargas de armas · Cargas úteis de sensores · Equipamentos de Vigilância e Reconhecimento · Sistemas de Guerra Eletrônica · Veículos Subaquáticos Não Tripulados (UUVs) · Outros Por aplicativo · Forças de Defesa Naval · Pesquisa e Exploração · Segurança Marítima Por geografia América do Norte (por tipo de produto, por mecanismo de lançamento, por tipo de carga útil, por aplicação, por país) · EUA (por tipo de produto) · Canadá (por tipo de produto) Europa (por tipo de produto, por mecanismo de lançamento, por tipo de carga útil, por aplicação, por país) · Reino Unido (por tipo de produto) · França (por tipo de produto) · Itália (por tipo de produto) · Alemanha (por tipo de produto) · Rússia (por tipo de produto) · Países do Norte (por tipo de produto) · Resto da Europa (por tipo de produto) Ásia-Pacífico (por tipo de produto, por mecanismo de lançamento, por tipo de carga útil, por aplicativo, por país) · China (por tipo de produto) · Índia (por tipo de produto) · Japão (por tipo de produto) · Coreia do Sul (por tipo de produto) · Austrália (por tipo de produto) · Resto da Ásia-Pacífico (por tipo de produto) Resto do mundo (por tipo de produto, por mecanismo de lançamento, por tipo de carga útil, por aplicativo, por sub-região) · Oriente Médio e África (por tipo de produto) · América Latina (por tipo de produto) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,79 mil milhões de dólares em 2026 e deverá atingir 6,58 mil milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 0,99 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,14% durante o período de previsão de 2026-2034.

Espera-se que o segmento de submarinos nucleares detenha o maior CAGR durante o período de previsão.

A crescente modernização naval e as tensões geopolíticas que alimentam os programas de modernização naval em nível global são fatores-chave que impulsionam o crescimento do mercado.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics e entre outros são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco