Tamanho do mercado do sistema SONAR, análise de participação e indústria, por tipo de produto (casco, montado na popa, Sonobuoy e DDS), por aplicação (comercial e defesa), por plataforma (tipo de navio e aerotransportado), por solução (hardware (transmissor, receptor, unidades de controle, displays, sensores (sensores de proximidade difusos ultrassônicos, sensores retro-reflexivos ultrassônicos, sensores ultrassônicos através de feixe, VME-ADC e outros) e outros) e software), por usuário final (ajuste e retrofit de linha) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

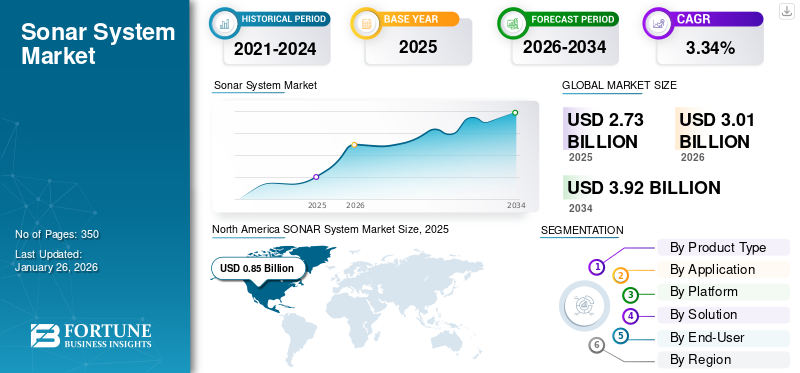

O tamanho do mercado global do sistema SONAR foi avaliado em US$ 2,73 bilhões em 2025. O mercado deverá crescer de US$ 3,01 bilhões em 2026 para US$ 3,92 bilhões até 2034, exibindo um CAGR de 4,25% durante o período de previsão. A América do Norte dominou o mercado de embalagens com tampa flexível, com uma participação de mercado de 31,35% em 2025.

Sound Navigation and Ranging (SONAR) é uma técnica avançada que utiliza propagação sonora para navegar e se comunicar com objetos dentro da água. Estima-se que o aumento da aquisição de navios navais, as atividades de atualização e o aumento das entregas de navios comerciais em todo o mundo impulsionem o crescimento do mercado. Sistemas de detecção de mergulhadores, rede de vigilância SONAR, SONAR de abertura sintética e SONAR de pulso duplo invertido são as últimas tendências tecnológicas emergentes no mercado.

A rápida convergência e consolidação do processamento avançado de sinais digitais e da inteligência artificial (IA) pelos sistemas SONAR melhoraram muito a capacidade dos sistemas de distinguir ameaças subaquáticas reais do ruído. Isso também melhorou os níveis de detecção e o mínimo de alarmes falsos. Além disso, o software de IA permite o processamento em tempo real de assinaturas acústicas complexas, conduz a identificação automática de alvos e permitemanutenção preditivaessencial para operações militares e empreendimentos comerciais.

Além disso, matrizes multifrequência e capacidades SONAR de abertura sintética melhoram os alcances de detecção e a resolução de imagens e melhoram o desempenho operacional na guerra anti-submarina, mapeamento do fundo do mar e caça a minas. A evolução para hardware mais leve, menor e baseado em módulos, com capacidade de conexão em AUVs e USVs, agiliza a adoção do produto, permitindo a instalação de sistemas flexíveis e escaláveis em uma ampla variedade de ambientes marítimos. Lockheed Martin Corporation, L3Harris Technologies Inc., Raytheon Technologies Corporation, Teledyne Technologies Inc. e Thales Group são alguns dos players mais proeminentes do mercado, respondendo por uma participação de mercado dominante. Estas empresas são um importante motor de crescimento para o mercado, desenvolvendo sistemas altamente sofisticados e integrando-os com tecnologias mais recentes, como UUVs, e concentrando-se no processamento e resolução de sinais melhorados.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE SISTEMA DE SONAR

- Tamanho do mercado em 2025: US$ 2,73 bilhões

- Tamanho do mercado em 2026: US$ 3,01 bilhões

- Tamanho do mercado previsto para 2034: US$ 3,92 bilhões

- CAGR:4,25% de 2026–2034

- A América do Norte dominou o mercado de sistemas SONAR com uma participação de 31,35% em 2025.

- O segmento montado em casco deverá deter uma participação de mercado de 51,24% em 2026.

- Espera-se que o segmento de defesa responda por 65,95% do mercado global em 2026

América do Norte

A América do Norte manteve a liderança do mercado devido à crescente modernização naval e ao aumento das atividades de construção naval em toda a região.

Europa

A Europa foi responsável por 25,89% das receitas do mercado global em 2025, apoiada por investimentos crescentes em vigilância marítima.

Ásia-Pacífico

A Ásia-Pacífico está a testemunhar um forte crescimento impulsionado pelo aumento dos gastos com defesa e pela expansão das capacidades navais nas economias emergentes

NÓS

O mercado dos EUA continua a se expandir com o aumento da aquisição de sistemas avançados de defesa naval e de vigilância subaquática.

Japão

Prevê-se que o mercado do sistema SONAR do Japão atinja 0,17 mil milhões de dólares até 2026, apoiado por programas de melhoria da segurança marítima.

Leia mais

Dinâmica de Mercado

Drivers de mercado

O aumento dos gastos com defesa e as preocupações com a segurança marítima aceleram a adoção de sistemas SONAR avançados

Os crescentes gastos com defesa e o aumento das necessidades de segurança marítima impulsionam a procura de sistemas avançados em combate naval. Com a crescente tensão geopolítica e os conflitos fronteiriços em todo o mundo, especialmente na Ásia-Pacífico, os países procuram modernizar os sistemas navais para proteger as rotas marítimas, os recursos do fundo do mar e os interesses nacionais.

A Índia, a China e o Japão estão a equipar os seus navios de guerra com SONAR de próxima geração para melhorar a detecção, a vigilância subaquática e a consciência do domínio marítimo. A guerra anti-submarina (ASW), a colocação de minas e a detecção de ameaças subaquáticas são possibilitadas pela tecnologia SONAR, constituindo, portanto, a espinha dorsal da defesa naval contemporânea.

Os desenvolvimentos tecnológicos no processamento de sinais orientado pela inteligência artificial, no SONAR de abertura sintética e no SONAR de rede para reconhecimento conferem atualmente funcionalidades adicionais a estes sistemas. Adicionandoveículos subaquáticos não tripulados (UUVs)e veículos subaquáticos autônomos (AUVs) para o SONAR proporcionam vantagem tática às marinhas na forma de vigilância subaquática mais estável e adaptativa.

- Em janeiro de 2025, o grupo tecnológico ELAC Sonar, com sede no Reino Unido, garantiu um contrato no valor de 16,75 milhões de dólares para desenvolver sistemas SONAR para a Marinha italiana. Este investimento da marinha italiana faz parte de um acordo mais amplo que envolve a entrega de sistemas para a nova iniciativa submarina da Itália.

Expansão da exploração de energia offshore e infraestrutura submarina impulsiona o crescimento do mercado

No marpetróleo brutoa produção de exploração e construção submarina competitiva está gradualmente mudando em direção à exigência de soluções SONAR precisas e impulsionando agressivamente o crescimento do mercado de sistemas SONAR. Embora a procura global de energia continue a crescer, os esforços de projectos de petróleo e gás e de energia alternativa dependem cada vez mais da sofisticada tecnologia SONAR para levantamentos subaquáticos precisos e eficazes, exploração de recursos e exame de infra-estruturas. Os sistemas são essenciais para encontrar reservatórios submarinos de petróleo e gás, geologia do fundo marinho e segurança e integridade de plataformas e oleodutos offshore. É exigido por ambientes offshore altamente hostis e profundos, onde os métodos tradicionais de pesquisa são insuficientes e as imagens SONAR de alta resolução em tempo real tornam-se imperativas.

- Em fevereiro de 2025, o conglomerado de sistemas SONAR Ultra Maritime, com sede nos EUA, assinou um contrato de planejamento de produção com a pioneira indiana em engenharia Bharat Dynamics Limited (BDL) para iniciar a coprodução das sonobóias dos EUA na Índia.

Além disso, a assistência SONAR de alta tecnologia comveículo subaquático autônomoa implantação está revolucionando a exploração offshore com base no sucesso de operações de pesquisa de alta tecnologia em condições inadequadas para operações tripuladas, com foco na melhoria da qualidade dos dados e na eficiência da operação. A atualização sintética dos serviços SONAR projetados para aplicação na indústria offshore de petróleo e gás aumentou, liderada por organizações como a Kraken Robotics, para implementar imagens de alta definição em operações submarinas complicadas. Eles melhoram a precisão da exploração e reduzem o risco e as despesas das operações.

Restrições de mercado

Altos custos de P&D e complexidade do sistema devido à acessibilidade limitada dificultam o crescimento do mercado

As altas despesas de P&D e a complexidade do sistema são questões significativas que atuam como restrições para o crescimento do mercado do sistema SONAR, ou seja, restringindo o acesso a clientes comerciais de pequena escala. Sistemas sofisticados envolvem investimentos maciços em P&D, tecnologias avançadas de sensores e processamento digital de sinais e, portanto, sua produção, implantação e manutenção são dispendiosas. Estes são imensamente caros para pequenas entidades de defesa e operações comerciais de maior dimensão e são um obstáculo para pequenas empresas, pescas e entidades de investigação com orçamentos limitados.

Além disso, a complexidade do SONAR contemporâneo – muitas vezes exigindo interface cominteligência artificial, aprendizado de máquina e análise de dados de alto nível — requerem conhecimento técnico para operar e interpretar resultados. Os pequenos adoptantes carecem de pessoal formado ou de capacidade para aproveitar estes sistemas até à sua capacidade máxima, limitando assim a sua adopção.

Vários participantes estabelecidos no mercado possuem tecnologia e capacidade superiores, dificultando a concorrência ou a inovação em grande escala para novos participantes e pequenas empresas. Este acesso limitado inibe a penetração no mercado comercial e a inovação por parte de participantes mais baixos e potencialmente perturbadores.

Oportunidades de mercado

A crescente demanda por AUVs devido ao surgimento de tecnologias SONAR integradas com IA oferece oportunidades lucrativas

O rápido desenvolvimento e miniaturização da tecnologia SONAR, particularmente baseada na inteligência artificial, estimula a procura de veículos subaquáticos autónomos (AUVs) em aplicações de defesa, investigação científica e aplicações comerciais.

O SONAR em miniatura controlado por IA permite que os AUVs mapeiem cenas subaquáticas complexas e dinâmicas de forma mais autônoma e precisa. Avanços futuros prevêem a combinação de diferentes tipos de sensores - ou seja, SONAR, registros de velocidade Doppler eunidades de medida inercial—por meio de sofisticados algoritmos de IA para aprimorar a localização e o mapeamento simultâneos (SLAM) e permitir maior navegação e percepção do ambiente, mesmo em ambientes sem GPS.

Novas tecnologias, incluindo as matrizes SONAR de abertura esparsa, projetadas no MIT e no Laboratório Lincoln para agir de forma autônoma, destacam os enxames de pequenos veículos autônomos equipados com SONAR e podem varrer o fundo do mar em taxas rápidas e resoluções mais altas do que os sistemas existentes de veículo único. Também acelera a exploração em águas profundas e de infraestrutura, custa menos para operar e aumenta a vida útil da missão.

Na defesa naval, as marinhas estão a tentar criar sistemas que combinem AUVs e veículos subaquáticos não tripulados com o futuro SONAR para observação sustentada, caça a minas e guerra anti-submarina, utilizando IA para processamento rápido de informação acústica e melhor detecção de ameaças.

- Em janeiro de 2025, investigadores da Bélgica revelaram o desenvolvimento de um sistema SONAR 3D que, embora combinado com câmaras de alta velocidade e grande alcance, facilita a experiência da ecolocalização dos morcegos em ação. A câmera e o sistema 3D facilitam a detecção subaquática.

Tendências de mercado do sistema SONAR

Integração de IA e aprendizado de máquina para fornecer processamento aprimorado de dados em tempo real em sistemas SONAR modernos

A integração deaprendizado de máquina (ML)e a inteligência artificial (IA) no SONAR moderno transforma o processamento de dados em tempo real e a eficácia operacional nos setores de defesa, comercial e de pesquisa. As plataformas SONAR alimentadas por IA empregam algoritmos sofisticados para varrer grandes quantidades de informações acústicas, separando rapidamente alvos válidos do ruído ambiente – uma função anteriormente limitada pela análise humana e pelo processamento de sinal mais lento. Avanços recentes, como as redes neurais profundas baseadas na atenção (ABNNs), alcançaram uma precisão promissora no reconhecimento de alvos, mesmo sob condições subaquáticas ruidosas e oclusivas.

Por exemplo, as ABNNs podem controlar a atenção às características proeminentes nos dados SONAR, removendo redundância, ruído e melhorando significativamente a detecção sob condições adversas, como águas rasas ou congestionadas. Em aplicações militares, o SONAR baseado em IA está sendo integrado em submarinos e veículos subaquáticos não tripulados para obter processamento de ponta que ajuda a limitar a latência de decisão e melhorar a consciência situacional em tempo real.

- Por exemplo, em maio de 2025, o grupo Thales revelou um contrato da Marinha de Singapura para equipar a sua marinha com um sistema de energia de minas alimentado por IA. Diz-se que o sistema SONAR detecta, classifica e neutraliza minas com precisão e em tempo real em um dos estreitos marítimos mais movimentados da região.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise do impacto da guerra Rússia-Ucrânia

As condições de guerra em curso e as tensões geopolíticas influenciam significativamente o mercado

As actuais crises de guerra tiveram um impacto profundo na procura e no desenvolvimento do SONAR, principalmente ao estimular avanços tecnológicos e ao aumentar a sua estatura como estratégias de defesa naval. As tensões geopolíticas de alta intensidade, incluindo as alimentadas pelos conflitos da Europa Oriental e pelas tensões marítimas do Indo-Pacífico, aumentaram, permitindo aos países aumentar o reconhecimento subaquático. Isto também testemunhou um aumento no investimento nas tecnologias SONAR de próxima geração, oferecendo maior precisão de detecção, maior alcance e processamento de dados mais rápido em tempo real.

Por exemplo, os portos russos e ucranianos são os maiores centros de exportação de petróleo bruto, trigo e milho. A actual situação de guerra interrompeu a importação e exportação de carga através do mar, resultando num crescimento inactivo no sector marítimo. O conflito Rússia-Ucrânia teve um impacto maior na vitrine do SONAR, tanto nos círculos militares como comerciais, de diferentes maneiras. Na frente militar, a guerra teve impacto em diferentes países europeus, incluindo a Polónia, e deverá aumentar o seu orçamento de defesa devido ao aumento dos riscos de segurança e a uma recomendação da NATO para gastar um mínimo de 2% do PIB na defesa.

O aumento do orçamento de defesa da Polónia para 4% do PIB em 2024 acelerou as actividades de modernização marítima, incluindo a aquisição de estruturas SONAR avançadas para navios modernos e revistos, incluindo navios de contramedidas de minas e fragatas. A Ucrânia e a Rússia investem pesadamente no SONAR para acompanhar as defesas mais recentes.

- Por exemplo, em Abril de 2023, as forças navais ucranianas revelaram o desenvolvimento de veículos subaquáticos não tripulados. Os protótipos foram apresentados na exposição Brave1, e o alcance operacional desses UUVs é de cerca de 2.000 km.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

O segmento montado no casco domina enquanto as forças de defesa se concentram em melhorar suas capacidades ASW

O mercado é segmentado em montado no casco, montado na popa, sonobóia e DDS com base no tipo de produto.

O segmento montado em casco foi responsável pela maior participação em 2024. As operações civis navais e militares são creditadas como uma vantagem inerente através do SONAR montado em casco. O melhor submarinosensorusado por navios de guerra, o SONAR montado no casco, tem detecção rígida de longo alcance e capacidade de rastreamento essencial para a guerra anti-submarina (ASW), navegação subaquática, levantamento do fundo do mar e de obstáculos, bem como levantamento de recursos. O segmento montado em casco deverá dominar o mercado com uma participação de 51,24% em 2026.

As instalações de navios novos e existentes são motivadas pela atualização naval, pelo crescimento do comércio marítimo e pela implantação independente de navios, todos necessitando da mais recente detecção submarina. Os avanços na tecnologia levaram à atualização da sensibilidade do sensor, da capacidade de processamento da sinalização e da miniaturização para níveis que suportam a instalação de SONAR montado no casco e a manutenção em muitas embarcações. A crescente necessidade de segurança naval, especialmente devido a futuros ataques submarinos e conflitos fronteiriços, também estimula o investimento na mesma por parte das indústrias navais comerciais e de defesa.

Espera-se que o segmento de sonobóias cresça no maior CAGR nos próximos anos. A procura de sonobóias está a crescer rapidamente devido à sua crescente utilização na guerra anti-submarina (ASW), no reconhecimento naval, na exploração offshore e na investigação oceânica. Sonobóias implantáveis e descartáveis oferecem dados acústicos subaquáticos quase em tempo real para apoiar a detecção e rastreamento de ameaças submarinas e subaquáticas a partir de plataformas marítimas ou aéreas. É impulsionado pela crescente modernização naval, abrangendosegurança marítimatensões e a necessidade de capacidade ASW flexível e de baixo custo, particularmente em atividades submarinas intensificadas e disputas fronteiriças. A tecnologia avançada em termos de sensores acústicos eficazes, longevidade da bateria, dados enviados sem fio e processamento de aprendizado de máquina tornou as sonobóias eficientes, precisas e onipresentes. A defensibilidade, a comercialização e as compras estratégicas por parte de marinhas de alto poder impulsionam o crescimento a longo prazo da categoria de produtos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Aplicação de defesa lidera devido ao uso crescente de sistemas SONAR para operações MCM

Por aplicação, o mercado é dividido em comercial e de defesa.

O segmento de defesa detinha a maior parte do mercado em 2024 e deverá crescer no maior CAGR durante o período de previsão. O segmento de defesa é o reduto do mercado para SONAR, com demandas crescentes por monitoramento subaquático de alta tecnologia, localização de minas, ASW e defesa portuária impulsionando a demanda. As crescentes tensões geopolíticas e a modernização naval estão a levar os governos a investir fortemente em tecnologia SONAR sofisticada, com capacidades melhoradas de detecção, seguimento e reconhecimento de ameaças. O segmento de defesa deverá dominar o mercado com uma participação de 65,95% em 2026.

O uso do SONAR em contramedidas contra minas, detecção de mergulhadores e defesa de infra-estruturas marítimas estratégicas tornou-se altamente crítico no contexto da ameaça emergente de ataques subaquáticos. Incorporando fusão de sensores,Imagens 3D, e a IA também melhorou a eficiência do SONAR na defesa para aumentar a segurança marítima e a excelência operacional das armas navais em todo o mundo.

- Em março de 2025, o grupo Thales, pioneiro no mercado SONAR, anunciou a conquista de um contrato para fornecimento de suítes SONAR integradas para a Marinha Holandesa. Este contrato visa integrar os conjuntos de sonar com os novos submarinos da classe Orka da Marinha Real Holandesa.

Prevê-se que o segmento comercial apresente um crescimento significativo durante 2025-2032. O mercado do SONAR está crescendo a um ritmo impressionante devido à crescente demanda por levantamentos hidrográficos, offshorepetróleo e gásexploração e pesca. A técnica SONAR é crucial no mapeamento do fundo marinho, na busca de dutos subaquáticos e na navegação segura de navios mercantes. Outras atividades globais de entrega e modernização de navios têm um grande impacto na taxa de adoção devido ao desejo contínuo das empresas de otimizar a eficiência e a segurança nas operações.

Os avanços na tecnologia de processamento digital de sinais e integração com UUVs melhoraram a confiabilidade e o desempenho do sistema, tornando-os necessários na exploração de recursos e no monitoramento ambiental. À medida que os negócios offshore e o comércio marítimo continuam a viajar para mais longe de casa, a dependência das empresas comerciais da tecnologia SONAR avançada também estará numa posição de crescimento dinâmico.

Por plataforma

A plataforma de tipo de navio crescerá rapidamente à medida que o mercado testemunha o crescimento do comércio marítimo globalmente

Com base na plataforma, o mercado é classificado em tipo de navio e aerotransportado.

O segmento de tipo de navio foi responsável pela maior participação de mercado em 2024 e deverá crescer com o maior CAGR nos próximos anos. A instalação do SONAR em navios de guerra pelas autoridades é necessária devido à crescente necessidade de vigilância subaquática de alto desempenho, segurança da navegação e sucesso de missões na guerra naval e na navegação mercante. Os comandantes navais de todo o mundo estão a gastar milhares de milhões de dólares em navios equipados com SONAR para apoiar a guerra anti-submarina, a detecção de minas e as operações de segurança marítima contra as crescentes tensões geopolíticas e as sofisticadas ameaças subaquáticas. No comércio, a expansão dos negócios offshore e oceânicos cria demanda por SONAR em navios-tanque, navios de carga, navios de pesquisa e navios de cruzeiro para transporte seguro, exploração do fundo do mar e vigilância das condições dos oceanos. Espera-se que o segmento de tipo de navio lidere o mercado, contribuindo com 72,17% globalmente em 2026.

Melhor detecção e medição de possibilidades com multifeixe e abertura sintética A tecnologia SONAR criou a necessidade e o uso desses sistemas para o transporte marítimo contemporâneo. Sendo a renovação da frota e a conformidade cruciais, os armadores e as autoridades marítimas atribuem alta prioridade à adoção da tecnologia SONAR de nova geração em construções e modernizações.

O segmento aéreo testemunhará um crescimento significativo durante o período de previsão. Os sistemas aerotransportados são usados devido ao seu papel crítico no reconhecimento subaquático de emergência e na coleta de inteligência em toda a área. Aeronaves de patrulha,helicópteros, e veículos aéreos não tripulados equipados com SONAR facilitam a implantação instantânea, a rápida coleta de dados, a guerra antissubmarina eficaz, a busca e salvamento e as operações de patrulha de fronteira costeira. Outros casos de invasão da segurança marítima e de disputas fronteiriças e de aumento dos gastos com defesa estão a impulsionar o investimento no SONAR aerotransportado, especialmente por parte das marinhas dominantes.

- Em junho de 2021, a empresa Boeing fez parceria com a Marinha dos EUA para fornecer uma versão atualizada do sonar de guerra anti-submarino aerotransportado (ASW) para o P-8A Poseidon da Marinha. Espera-se que o contrato no valor de 24 milhões de dólares aumente as capacidades aéreas anti-submarinas da Marinha dos EUA.

Desenvolvimentos tecnológicos como miniaturização, integração de inteligência artificial e engenharia de processamento de sinais melhoraram o desempenho e a precisão do SONAR aerotransportado, tornando possível empregá-lo para fins militares e civis, como oceanografia e gestão pesqueira. A mobilidade e a rápida resposta das plataformas aéreas tornam-nas uma necessidade absoluta nas operações marítimas contemporâneas.

Por solução

Solução de hardware mantém posição de liderança devido ao uso crescente de sensores ultrassônicos

Com base na solução, o mercado é segmentado em hardware e software.

O segmento de hardware foi responsável pela maior participação de mercado e crescerá no maior CAGR durante o período de previsão. O projeto da solução de hardware é determinado principalmente pelos requisitos de montagem de sensores ultrassônicos e equipamentos que os acompanham, como unidades de controle, unidades de exibição, unidades de armazenamento de dados e alarmes. Esses componentes de hardware possibilitam a geração de imagens de alta resolução, controle de loop, detecção de nível de líquido e detecção de feixe direto, que são altamente cruciais para aplicações navais civis e de defesa. Os avanços na tecnologia permitiram a criação de hardware mais capaz, mais duradouro e multifuncional, que é necessário para ser instalado em novos navios de guerra ou adaptado a eles. Aumento da modernização naval,construção naval, e a demanda por observação subaquática estável impulsiona a demanda por soluções de hardware aprimoradas, tornando esse segmento dominante. O segmento de hardware será responsável por 62,75% do mercado em 2026.

O segmento de software deterá uma participação de mercado significativa durante 2025-2032. A necessidade de processamento de informações de alto nível, monitoramento em tempo real e muitas funções no SONAR evoca a programação de soluções de software. O software SONAR contemporâneo usa inteligência artificial e recursos de aprendizado de máquina para melhorar as taxas de detecção, permitir a detecção automática de ameaças e minimizar alarmes falsos. Essas plataformas de software permitem integração fácil em sistemas de comando de bordo, controle remoto e capacidade adaptativa de tomada de decisão crítica para a guerra anti-submarina e mapeamento comercial do fundo do mar. Com a crescente complexidade e dependência de dados nas operações marítimas, o investimento em software de próxima geração é crucial para otimizar o desempenho, a eficiência e a capacidade de resposta operacional das implantações do SONAR. Estima-se que um aumento na demanda por software SONAR multifuncional avançado impulsione o crescimento do mercado.

Por usuário final

Segmento de ajuste de linha crescerá com maior CAGR devido à crescente demanda por embarcações navais avançadas

Por usuário final, o mercado é dividido em ajuste de linha e retrofit.

Prevê-se que o segmento de ajuste de linha apresente o crescimento mais rápido durante o período de previsão. Este crescimento se deve à crescente demanda por SONAR avançado para embarcações navais. Na indústria SONAR, o desenvolvimento de negócios de ajuste de linha está ocorrendo rapidamente, devido ao aumento da demanda por navios navais e comerciais recém-construídos com tecnologia SONAR avançada desde o início. Embora a modernização das marinhas em todo o mundo esteja em pleno andamento e os gastos com defesa estejam aumentando, os estaleiros estão enfatizando a integração do SONAR avançado enquanto constroem navios para prontidão de implantação operacional, alinhamento com as mudanças nos requisitos de segurança e interoperabilidade irrestrita do sistema.

Este foco no futuro otimiza o custo de futuras adaptações e permite a integração da tecnologia SONAR de alto desempenho e multivarredura. O crescimento também está a ser incentivado pelo aumento do comércio marítimo, pelas ameaças marítimas à segurança marítima e pelos avanços tecnológicos, alimentando a necessidade de novas construções que levem a bordo tecnologia de detecção subaquática da próxima geração.

Estima-se que o segmento de retrofit detenha a maior participação de mercado durante 2025-2032. Este crescimento é atribuído à atualização de sistemas conectados para navios de guerra convencionais. A demanda por este segmento é alimentada pela necessidade de equipar futuras frotas navais e comerciais com SONAR de próxima geração para combater ameaças subaquáticas emergentes e prolongar a vida útil das embarcações. Os operadores de navios estão reformando embarcações mais antigas para melhorar a capacidade de detecção, o desempenho operacional e a conformidade regulatória para reduzir o preço de aquisição de novos navios. Os avanços do módulo e da tecnologia SONAR compatível permitem o retrofit, pois permitem uma interface simples com as bases instaladas para diminuir o tempo de inatividade operacional para níveis mais baixos. A crescente demanda por reformas de navios comerciais e os requisitos de competitividade nos setores comercial e de defesa são fatores-chave que aumentam a demanda por soluções SONAR de modernização viáveis.

Perspectiva Regional do Mercado do Sistema SONAR

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America SONAR System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte detinha 31,35% da quota de mercado global, atingindo uma avaliação de 0,85 mil milhões de dólares, e deverá crescer para 0,94 mil milhões de dólares em 2026. Este domínio deve-se ao aumento da construção naval naval nos EUA. Os EUA lideram com despesas robustas de defesa em guerra anti-submarina, detecção de minas e vigilância dos fundos marinhos, impulsionadas pela realidade dos empreiteiros de defesa com elevadas despesas de defesa e instalações de investigação de última geração. O mundo comercial, como a exploração offshore de petróleo e gás e a exploração do fundo do mar, também oferece uma demanda maior. Programas governamentais para construção naval em grande escala, como a compraporta-aviões, submarinos e navios de apoio estimulam a demanda no mercado dos EUA por SONAR. A atualização da defesa e a crescente atividade de construção naval da Marinha são os principais impulsionadores, acompanhados de investimentos estratégicos no futuro SONAR para aplicações comerciais e de defesa. O mercado dos EUA está avaliado em US$ 0,85 bilhão até 2026.

Europa

O mercado na Europa atingiu 0,71 mil milhões de dólares em 2025, representando 25,89% da receita total do mercado, e prevê-se que atinja 0,78 mil milhões de dólares em 2026. O mercado europeu de SONAR está a avançar com a modernização das forças navais, a criação de tecnologia de navios autónomos e a integração de capacidades avançadas de detecção de ameaças. Grandes economias como o Reino Unido, a França e a Alemanha estão a investir fortemente na modernização do sistema marítimo e na adopção de novas tecnologias para uso militar e civil. Na Europa, prevê-se que a modernização de tecnologias de navios autónomos em navios e a introdução de tecnologias avançadas de detecção e identificação de ameaças em navios de guerra impulsionem o mercado. No Reino Unido, espera-se que o aumento do investimento na atualização dos sistemas marinhos impulsione o mercado. Espera-se que o mercado do Reino Unido atinja 0,17 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 0,12 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com aproximadamente 0,78 mil milhões de dólares para o mercado global em 2025, representando 28,75% de participação, e deverá atingir 0,87 mil milhões de dólares em 2026. A Ásia-Pacífico apresentará um crescimento notável devido ao aumento dos gastos no sector naval e ao aumento da produção doméstica de navios na Coreia do Sul e na China. O mercado SONAR da Ásia-Pacífico está se expandindo notavelmente devido ao aumento dos gastos navais, às disputas fronteiriças e ao aumento das operações de construção naval indígena na China, Coreia do Sul e Japão. As melhorias navais na região e a segurança de rotas marítimas estratégicas impulsionam enormes investimentos em SONAR avançado. O mercado do Japão deverá atingir 0,17 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,20 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,16 mil milhões de dólares até 2026.

- Em maio de 2025, a Adani Defense & Aerospace fez parceria com a Sparton (DeLeon Springs LLC), uma subsidiária proeminente da Elbit Systems conhecida por seus avançados sistemas de guerra anti-submarino (ASW). A parceria visa combinar a fabricação de sistemas ASW e sistemas eletrônicos sofisticados para os mercados nacional e internacional.

Resto do mundo

O mercado do resto do mundo representou 0,38 mil milhões de dólares em 2025, representando 14,01% da indústria global, e deverá atingir 0,41 mil milhões de dólares em 2026. O aumento do comércio marítimo global, a reparação naval e a proteção de rotas marítimas estratégicas e plataformas offshore de petróleo e gás impulsionam a expansão do mercado SONAR no Médio Oriente e África. Os governos estão a instalar novos equipamentos navais e sensores submersíveis de alta velocidade para responder aos riscos de segurança regionais. O mercado SONAR da América Latina também está se expandindo à medida que os países se esforçam para proteger extensas costas, portos marítimos e ativos offshore contra crimes e ataques ambientais. A expansão do comércio marítimo e a reforma de navios, especialmente no Brasil e em outros estados costeiros, impulsionam a demanda por reforma e novas instalações do SONAR. O resto do mundo testemunhará um crescimento moderado devido ao aumento do comércio marítimo e da revisão de navios nas regiões do Médio Oriente e África e da América Latina. O mercado ROW é estimado em US$ 0,41 bilhão até 2026.

Cenário Competitivo

Principais participantes do mercado

Os principais participantes estão se concentrando em tecnologias avançadas e SONARs de próxima geração por meio de pesquisa e desenvolvimento

A concorrência no mercado de sistemas SONAR é alta devido à concorrência entre os gigantes da nova tecnologia e da antiga defesa. Espera-se que o mercado cresça devido à alta concorrência e ao desenvolvimento tecnológico por meio da inovação. Os líderes de mercado incluem THALES, ThyssenKrupp AG, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation, L3Harris Technologies e Kongsberg Gruppen. Essas empresas estão operando com base na criação de tecnologias de próxima geração, como processamento de sinais baseado em IA, imagens 3D,fusão de sensorese interação com veículos subaquáticos autônomos (AUVs) e veículos autônomos de superfície (USVs).

O sector está a crescer de forma incremental com o aumento dos orçamentos de defesa, das necessidades de defesa naval e de outras utilizações civis, como a exploração offshore de recursos naturais e a monitorização da poluição marinha. As soluções ideais incluem aliança estratégica, investimento intransigente em P&D, escalabilidade e modularidade por meio de uma filosofia de design baseada em módulos.

LISTA DOS PRINCIPAIS INTERVENIENTES DO MERCADO DO SISTEMA DE SONAR PERFILADOS

- Aselsan A.Ş.(Peru)

- Atlas Elektronik Índia Unip. Ltd.(Índia)

- DSIT Soluções Ltda.(Israel)

- EdgeTech (EUA)

- Furuno Electric Co. (Japão)

- Japan Radio Co. (Japão)

- Kongsberg (Noruega)

- Lockheed Martin Corporation (EUA)

- L3Harris Technologies Inc.

- NAVICO (Noruega)

- Raytheon Technologies Corporação(NÓS.)

- SONARDYNE (Reino Unido)

- Teledyne Technologies Incorporada. (NÓS.)

- Grupo Thales (França)

- Ultra (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em março de 2025,A Ultra Maritime recebeu um contrato de US$ 23 milhões do Serviço de Proteção (MoD) do Reino Unido para fornecer sonobóias para o helicóptero marítimo Merlin HM2 da Marinha Real (RN).

- Em novembro de 2024,a força naval francesa revelou o SonoFlash de campo nas aeronaves de patrulha marítima Atlantique ATL2 modernizadas e nos helicópteros NH90 Caïman. Entretanto, a Thales está a aventurar-se paralelamente nos seus esforços de marketing internacional, à medida que procura garantir os primeiros clientes de exportação. SonoFlash é uma sonobóia tamanho A de nova geração criada para atender às necessidades de guerra anti-submarina (ASW) da Força Naval Francesa.

- Em novembro de 2024,JFD, auxiliar de treinamento e resgate de submarinos da empresa de projeto marítimo e vitalidade com sede no Reino Unido, James Fisher and Sons plc, assinou um contrato para aumentar as capacidades subaquáticas da Marinha indiana. O DSRV do JFD tem capacidade para uma tripulação de três pessoas e até 16 resgates.

- Em outubro de 2024,A Força Naval dos EUA revelou o lançamento manual de sonobóias de um Sikorsky CH-53E Super Stallion enquanto a Força investiga novas táticas para uma batalha potencial no Pacífico. O teste envolveu um membro da tripulação jogando a sonobóia para fora da entrada de carga aberta na parte traseira da aeronave.

- Em janeiro de 2024,o Desenvolvimento de Capacidades, Subaquático eGuerra Eletrônica(CD UEW) A Equipe de Projeto, parte do Ministério da Defesa, pretende firmar um novo contrato de fonte única com a BAE Systems para fornecer suporte de serviço para o Sonar 2117.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado do sistema SONAR fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, diferentes plataformas, tipos de produtos, soluções e aplicações. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,34% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tipo de produto

|

|

Por aplicativo

|

|

|

Por plataforma

|

|

|

Por solução

|

|

|

Por usuário final

|

|

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 2,73 mil milhões de dólares em 2025 e deverá atingir 3,92 mil milhões de dólares em 2034.

Registrando um CAGR de 3,34%, o mercado apresentará crescimento constante durante o período de previsão (2026-2034).

Espera-se que o casco montado no segmento de tipo de produto lidere este mercado durante o período de previsão devido ao foco crescente das forças de defesa para melhorar as capacidades ASW.

KONGSBERG é o player líder no mercado global.

A América do Norte dominou o mercado com uma participação de 31,35% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 350

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco