Tamanho do mercado de combustível de aviação sustentável, análise de participação e indústria, por tipo (biocombustível e combustível sintético), por tecnologia (HEFA-SPK (ésteres hidroprocessados e querosene parafínico sintético de ácidos graxos), FT-SPK (querosene parafínico sintético Fischer-Tropsch), ATJ-SPK (querosene parafínico sintético de álcool para jato) e outros), por capacidade de mistura (5 a 30%, 30 a 50% e acima de 50%), por uso final (aviação comercial, aviação militar e outros), por aplicação (aeronaves de asa fixa e aeronaves de asa rotativa) e previsão regional, 2026-2034

Tamanho e participação do mercado de combustível de aviação sustentável

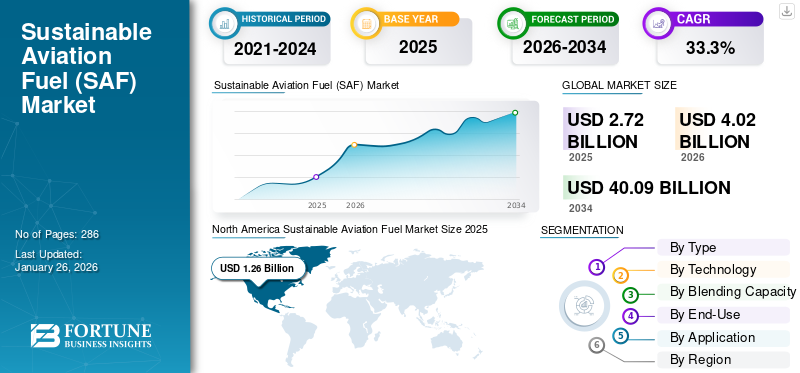

O tamanho do mercado global de combustível de aviação sustentável foi avaliado em US$ 2,72 bilhões em 2025 e deve crescer de US$ 4,02 bilhões em 2026 para US$ 40,09 bilhões até 2034, exibindo um CAGR de 33,3% durante o período de previsão. A América do Norte dominou o mercado de combustível de aviação sustentável, respondendo por 46,43% da participação de mercado em 2025.

O mercado sustentável de combustíveis para aviação está a emergir como uma componente crítica das estratégias de descarbonização do sector da aviação. A aviação contribui com uma parte significativa das emissões globais dos transportes e a pressão regulamentar para reduzir a intensidade do carbono está a acelerar o investimento em alternativas de combustível com baixo teor de carbono. O combustível de aviação sustentável (SAF) representa o caminho tecnicamente mais viável a curto prazo para a redução de emissões, porque pode ser misturado com combustível de aviação convencional sem exigir uma grande reformulação das aeronaves.

A dimensão do mercado de combustível de aviação sustentável permanece relativamente pequena em comparação com a procura global de combustível de aviação, mas está a expandir-se rapidamente à medida que as companhias aéreas se comprometem com metas de redução de carbono a longo prazo. Os governos da América do Norte e da Europa introduziram incentivos políticos, mandatos combinados e créditos fiscais concebidos para acelerar a capacidade de produção de SAF. Estes quadros estão a moldar as decisões de alocação de capital entre empresas de refinação, produtores de biocombustíveis e criadores emergentes de combustíveis sintéticos.

As tendências sustentáveis do mercado de combustíveis para aviação indicam uma colaboração vertical crescente entre companhias aéreas, empresas de energia e fornecedores de tecnologia. Estão a surgir parcerias estratégicas para garantir o fornecimento de matérias-primas, reduzir o risco de produção e acelerar os projectos de conversão das refinarias.

O Combustível de Aviação Sustentável (SAF) atua como uma alternativa ao combustível de aviação tradicional. É derivado de matérias-primas não petrolíferas e desempenha um papel significativo na redução das emissões das viagens aéreas. Com base no método de produção e na matéria-prima, o SAF pode ser misturado com combustíveis convencionais em níveis que variam de 10% a 50%. Em 2024, a Organização da Aviação Civil Internacional (ICAO) informou que mais de 360.000 voos comerciais utilizaram SAF em 46 aeroportos, principalmente nos EUA e na Europa.

Globalmente, a aviação é responsável por aproximadamente 2% do total dióxido de carbono (CO2)emissões e é responsável por 12% das emissões do setor de transportes. O Esquema de Compensação e Redução de Carbono para a Aviação Internacional (CORSIA) da ICAO visa limitar as emissões líquidas de CO2 da aviação aos níveis de 2020 até 2035. Além disso, o setor da aviação internacional estabeleceu uma meta ambiciosa para atingir emissões líquidas zero de carbono até 2050.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de combustível de aviação sustentável (SAF)

- Tamanho do mercado em 2025: US$ 2,72 bilhões

- Tamanho do mercado em 2026: US$ 4,02 bilhões

- Tamanho do mercado previsto para 2034: US$ 40,09 bilhões

- CAGR: 33,3% de 2026–2034

- A América do Norte dominou o mercado de combustível de aviação sustentável com uma participação de 46,43% em 2025.

- O segmento de biocombustíveis detinha a maior participação de mercado de 86,03% em 2025.

- O segmento HEFA-SPK deverá liderar o mercado com uma participação de 87,53% em 2026.

América do Norte

O mercado da América do Norte deverá crescer para US$ 1,88 bilhão em 2026, apoiado por uma forte capacidade de produção de SAF e iniciativas políticas favoráveis.

Europa

A Europa representou 32,55% do mercado global em 2025, impulsionada pelos crescentes esforços de descarbonização da aviação e pelos mandatos regulamentares.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de mercado de 16,66% em 2025 e deverá testemunhar um forte crescimento devido à expansão dos investimentos das companhias aéreas em combustíveis sustentáveis.

NÓS.

Prevê-se que o mercado atinja 1,57 mil milhões de dólares em 2026, apoiado pela crescente adoção de soluções de combustível de aviação com baixo teor de carbono.

Japão

Espera-se que o mercado sustentável de combustíveis para aviação atinja 0,21 mil milhões de dólares em 2026, impulsionado pelo compromisso do país em reduzir as emissões da aviação.

Leia mais

Dinâmica de mercado de combustível de aviação sustentável (SAF)

Tendências de mercado

Iniciativas de Sustentabilidade Corporativa

Muitas companhias aéreas e empresas de aviação estão cada vez mais integrando a sustentabilidade nas suas estratégias corporativas. Estão a investir em SAF, uma vez que pretendem atingir emissões líquidas zero de carbono até 2050. Este compromisso impulsionará o investimento em SAF, uma vez que é uma componente crítica dos seus planos de sustentabilidade. Além disso, o aumento do foco na consecução destas metas ambiciosas incentivou parcerias entre companhias aéreas e produtores de combustíveis. Por exemplo, em novembro de 2024, a Neste e a Air Canada firmaram um acordo significativo para o fornecimento de 60.000 toneladas (aproximadamente 77,6 milhões de litros) de Neste MY Sustainable Aviation Fuel, marcando a primeira vez que este combustível será fornecido ao Canadá. Esta iniciativa foi feita para apoiar o compromisso da Air Canada com a sustentabilidade, uma vez que pretende que o SAF compreenda 1% do seu uso estimado de combustível de aviação até 2025. Portanto, tais parcerias e acordos promoverão a adoção do SAF e aumentarão o crescimento sustentável do mercado de combustível de aviação.

- A América do Norte testemunhou um crescimento sustentável do mercado de combustível de aviação de US$ 569,5 milhões em 2023 para US$ 848,8 milhões em 2024.

As tendências sustentáveis do mercado de combustíveis para aviação são cada vez mais moldadas por estratégias de aquisição de companhias aéreas de longo prazo e por alianças estratégicas em toda a cadeia de valor da aviação. As companhias aéreas estão assinando acordos plurianuais com os produtores para garantir a certeza do fornecimento e apoiar o financiamento de projetos. Estes acordos proporcionam visibilidade da procura e ajudam a reduzir o risco de grandes investimentos de capital em infraestruturas de refinação.

A conversão de refinarias está emergindo como uma tendência importante do setor. Várias refinarias de petróleo tradicionais estão a ser adaptadas para produzir combustíveis renováveis, incluindo SAF. Esta abordagem reduz os requisitos de capital em comparação com a construção de instalações totalmente novas, ao mesmo tempo que acelera os prazos de produção. Outra tendência notável envolve a expansão de caminhos tecnológicos além do processo atualmente dominante de Ésteres Hidroprocessados e Querosene Parafínico Sintético de Ácidos Graxos (HEFA-SPK). As tecnologias Fischer-Tropsch e de álcool para jato estão recebendo investimentos crescentes à medida que a indústria busca alternativas escaláveis que dependam de matérias-primas mais abundantes.

A participação empresarial na sustentabilidade também está crescendo. As grandes empresas estão a adquirir certificados de combustível de aviação sustentável para compensar as emissões das viagens de negócios. Este mercado voluntário contribui para uma procura incremental e reforça o crescimento sustentável do mercado de combustíveis para aviação a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de mercado

Aumento da demanda por combustíveis alternativos para impulsionar o crescimento do mercado

Há um aumento na consciência das alterações climáticas em todo o mundo e na necessidade urgente de reduzir as emissões de gases com efeito de estufa (GEE). A indústria da aviação contribui significativamente para as emissões globais de CO2. Assim, adota cada vez mais práticas mais sustentáveis para reduzir suas emissões. O SAF oferece uma alternativa mais limpa aos combustíveis de aviação convencionais, reduzindo as emissões em até 80% dependendo da matéria-prima e do método de produção utilizado. O consumo de combustível de aviação produz CO2 numa proporção definida (3,16 quilogramas de CO2 por 1 quilograma de combustível consumido), independentemente da fase do voo. De acordo com as estimativas da IATA, o SAF poderá ser responsável por cerca de 65% da redução das emissões produzidas pela indústria da aviação para atingir zero emissões líquidas em 2050. E esta transição necessita de um aumento significativo na produção para satisfazer a procura. Portanto, a crescente demanda por produtos sustentáveis combustível de aviaçãoé impulsionado pelas crescentes pressões regulatórias e pelas preferências dos consumidores por opções de viagens mais ecológicas, levando as companhias aéreas a investir em tecnologias SAF.

Abaixo está a tabela que indica o SAF necessário para atingir a meta de emissões líquidas zero de dióxido de carbono (CO2) até 2050. As perspectivas de longo prazo do Combustível de Aviação Sustentável são promissoras, com projeções indicando um crescimento substancial à medida que mais companhias aéreas se comprometem a integrar este combustível.

Descarregue amostra grátis para saber mais sobre este relatório.

Portanto, a procura de SAF está a aumentar para ajudar as companhias aéreas a cumprir o seu compromisso de alcançar emissões líquidas zero até 2050. Além disso, no final de 2022, os estados membros da ICAO adoptaram um objectivo aspiracional global de longo prazo (LTAG) para alcançar emissões líquidas zero de carbono da aviação internacional até 2050. O acordo visa reduzir as emissões dentro do próprio sector. Assim, o aumento da procura de combustíveis alternativos, como os SAF, impulsionado por imperativos ambientais e compromissos de responsabilidade corporativa, criará um ambiente favorável para o crescimento do mercado de SAF na indústria da aviação. Portanto, as tendências do mercado de Combustível de Aviação Sustentável indicam uma mudança significativa em direção ao aumento das capacidades de produção e inovações tecnológicas.

Mandatos SAF e iniciativas regulatórias para acelerar o crescimento do mercado

As políticas governamentais desempenham um papel essencial na implantação do SAF. Tem havido um aumento na formulação de políticas e incentivos para acelerar a implantação do SAF. Como o SAF está em fase inicial de desenvolvimento, mandatos são adotados como forma de aumentar a produção desse combustível e são complementados com programas de incentivo que facilitam a inovação, a expansão da capacidade de produção e a redução de custos unitários. Vários países em todo o mundo estão a implementar mandatos SAF para regular a utilização deste combustível na indústria da aviação. Por exemplo, em Dezembro de 2024, o Reino Unido finalizou um mandato para combustíveis de aviação sustentáveis, que deverá entrar em vigor em 1 de Janeiro de 2025. Esta iniciativa visa reduzir significativamente as emissões de gases com efeito de estufa do sector da aviação e promover a utilização de combustíveis mais ecológicos. De acordo com este mandato, 2% de todo o combustível de aviação utilizado no Reino Unido será proveniente de combustíveis de aviação sustentáveis a partir de 2025. Ao estabelecer metas claras para a utilização de SAF, estes mandatos criam uma procura previsível de combustíveis sustentáveis, incentivando os produtores a investir em instalações e tecnologias de produção de SAF. Esta procura é essencial para aumentar a capacidade de produção e reduzir os custos associados ao SAF.

Além disso, os subsídios para o Combustível de Aviação Sustentável (SAF) desempenham um papel crucial na promoção do desenvolvimento e utilização de combustíveis com baixas emissões no setor da aviação. Os governos pretendem tornar a produção de SAF mais viável economicamente, incentivando assim mais produtores a entrar no mercado. Por exemplo, em Maio de 2024, a administração Biden dos EUA divulgou orientações sobre o seu programa de subsídios ao Combustível de Aviação Sustentável (SAF), que permite que o etanol à base de milho se qualifique para subsídios do SAF, desde que seja proveniente de explorações agrícolas que utilizem práticas agrícolas amigas do clima. Espera-se que tais subsídios estimulem o crescimento do mercado durante o período de previsão.

Além disso, os organismos reguladores estão cada vez mais a implementar mandatos de SAF e iniciativas regulamentares que exigem que as companhias aéreas e os fornecedores de combustível incorporem uma determinada percentagem de SAF no seu mix de combustíveis. Por exemplo, o Regulamento ReFuelEU para a Aviação da UE determina um aumento gradual na utilização de SAF, começando com 2% em 2025 e atingindo 70% em 2050. Tais mandatos de vários países e regiões criarão um ambiente propício ao desenvolvimento e à adoção de combustíveis de aviação sustentáveis, impulsionando o crescimento da indústria de combustíveis de aviação sustentáveis.

Novas tecnologias para fazer com que o SAF atue como um catalisador para o crescimento do mercado

Novas tecnologias para a produção de Combustível de Aviação Sustentável estão agindo como um catalisador para o crescimento do mercado, pois aumentam a eficiência da produção e reduzem custos. A produção de SAF está evoluindo além da tecnologia amplamente utilizada de Ésteres Hidroprocessados e Ácidos Graxos (HEFA), com diversas tecnologias emergentes. Por exemplo, em abril de 2024, a Honeywell introduziu tecnologias inovadoras destinadas a melhorar a produção de SAF com biomassa. A tecnologia de hidrocraqueamento da empresa permite a conversão de biomassa em SAF, produzindo combustível 90% menos intensivo em carbono do que os combustíveis fósseis tradicionais para aviação. Esta tecnologia aumenta o rendimento do SAF em 3-5%, ao mesmo tempo que permite uma redução de custos de até 20% em comparação com métodos convencionais de hidroprocessamento.

Além disso, tecnologias como Álcool para Jatoe a síntese Fischer-Tropsch (FT), deverão ganhar força nos próximos anos. As empresas estão cada vez mais dedicando recursos e estabelecendo instalações para produzir Combustível de Aviação Sustentável (SAF) utilizando tecnologias alternativas, refletindo uma mudança significativa no panorama do combustível de aviação. Por exemplo, em janeiro de 2024, a LanzaJet inaugurou oficialmente a instalação Freedom Pines Fuels em Soperton, Geórgia, marcando um marco significativo como a primeira planta de produção comercial do mundo de combustível de aviação sustentável à base de etanol, álcool para aviação. O surgimento destas diversas tecnologias de produção é essencial para alimentar o mercado de SAF e satisfazer a crescente procura global impulsionada por mandatos regulamentares e preocupações ambientais.

Restrições de mercado

Alto custo do SAF e disponibilidade limitada de matéria-prima para sufocar o crescimento do mercado

O elevado custo do Combustível de Aviação Sustentável (SAF) e a disponibilidade limitada de matérias-primas são restrições significativas que deverão dificultar o crescimento do mercado de combustível de aviação sustentável. De acordo com a IATA, o SAF pode custar entre duas a sete vezes mais do que o combustível de aviação tradicional, com preços em torno de 2.500 dólares por tonelada em 2023. Isto é aproximadamente 2,8 vezes superior aos preços do combustível de aviação convencional. Uma diferença de preços tão substancial cria uma barreira para as companhias aéreas que são altamente sensíveis aos custos dos combustíveis. As despesas com combustível de aviação representam cerca de 30-31% dos seus custos operacionais. Portanto, muitas companhias aéreas podem hesitar em mudar para o SAF devido ao seu alto custo.

Além disso, as instalações de produção de SAF requerem um investimento de capital significativo, muitas vezes atingindo centenas de milhões ou mesmo milhares de milhões de dólares, dependendo da tecnologia e da escala. A complexidade do processo de fabricação exige o uso de infraestrutura e tecnologia avançadas, o que aumenta ainda mais os custos. A SkyNRG estima que a capacidade global de Combustível de Aviação Sustentável (SAF) poderá atingir aproximadamente 250 milhões de toneladas até 2050, desde que sejam criados novos caminhos que utilizem matérias-primas de biomassa ehidrogênio verdesão efetivamente desenvolvidos e reduzidos a riscos. Para atingir este nível de produção, seriam necessárias 500 a 800 instalações de SAF, exigindo um investimento cumulativo de cerca de 1 bilião de dólares, com cada instalação custando cerca de 2 mil milhões de dólares. Isto traduz-se numa despesa de capital média anual de 40 mil milhões de dólares entre 2025 e 2050, o que representa cerca de 8% das despesas de capital anuais globais de petróleo e gás incorridas em 2019. Os elevados custos associados ao estabelecimento destas instalações de produção representam um desafio significativo ao rápido crescimento do mercado.

Uma parcela significativa do SAF produzido atualmente é derivada de matérias-primas, como óleos de cozinha usados e gorduras animais, que têm disponibilidade limitada e são frequentemente desviadas para a produção de biodiesel. Esta competição pelas matérias-primas pode fazer subir os preços e limitar a quantidade disponível para a produção de SAF. Portanto, o alto custo do SAF combinado com a disponibilidade limitada de matéria-prima apresenta desafios significativos que poderiam sufocar o crescimento sustentável do mercado de combustíveis para aviação.

A economia da produção continua a ser a restrição mais significativa no mercado sustentável de combustíveis para aviação. Os custos de produção do SAF são normalmente várias vezes superiores aos do combustível de aviação convencional devido aos preços das matérias-primas, à complexidade de refinação e às economias de escala limitadas. As companhias aéreas que operam sob estruturas de margens estreitas são sensíveis à volatilidade dos custos do combustível, o que retarda a adoção generalizada sem incentivos regulamentares.

A disponibilidade de matéria-prima também limita a escalabilidade da produção. Muitos caminhos atuais do SAF dependem de óleos usados, gorduras animais e resíduos agrícolas. Esses materiais são finitos e já utilizados em outras indústrias de biocombustíveis. A concorrência pelas matérias-primas aumenta a volatilidade dos preços e restringe a expansão do tamanho do mercado sustentável de combustíveis para aviação.

Oportunidades de mercado

Oportunidades significativas no mercado sustentável de combustíveis para aviação estão emergindo do alinhamento regulatório e dos compromissos de descarbonização do setor da aviação. Os governos estão cada vez mais a implementar mandatos de mistura que exigem que as companhias aéreas incorporem percentagens mínimas de SAF no seu fornecimento de combustível. Estas políticas criam uma procura garantida e incentivam o investimento na capacidade de produção.

A diversificação das refinarias oferece outro caminho de oportunidades. As empresas tradicionais de petróleo e gás estão a explorar a produção de SAF como parte de estratégias mais amplas de transição energética. As infraestruturas de refinação existentes e as redes globais de distribuição de combustíveis posicionam estas empresas para escalar de forma eficiente o crescimento sustentável do mercado de combustíveis para aviação.

A inovação em matérias-primas representa uma área de oportunidade crítica. As tecnologias capazes de converter resíduos agrícolas, resíduos sólidos urbanos e biomassa não alimentar em combustível de aviação poderiam expandir dramaticamente a oferta de matérias-primas. A diversificação reduziria a dependência de fluxos limitados de óleos usados e reforçaria a expansão sustentável a longo prazo do tamanho do mercado de combustíveis para aviação.

As economias emergentes também representam zonas de oportunidades subdesenvolvidas. Regiões com fortes recursos de biomassa e setores de aviação em crescimento podem tornar-se futuros centros de produção de SAF. O investimento estratégico na capacidade de refinação e na infra-estrutura logística poderia posicionar estes mercados como fornecedores de exportação.

Análise de Segmentação de Mercado

Análise por tipo

O biocombustível detinha a maior participação de mercado em 2024 devido ao forte impulso em direção à sustentabilidade e à redução das emissões de carbono

Com base no tipo, o mercado é classificado em biocombustíveis e combustível sintético.

Biocombustível

O segmento de biocombustíveis detinha a maior participação de 86,03% em 202 do mercado de Combustível de Aviação Sustentável (SAF), impulsionado pela sua compatibilidade com as aeronaves e infraestrutura existentes, o que permite uma integração mais fácil em comparação com outros tipos de combustível, como hidrogênio ou combustíveis sintéticos. Há um forte impulso global para reduzir as emissões de gases com efeito de estufa e combater as alterações climáticas, o que está a encorajar as companhias aéreas a adoptarem SAF para atingir estes objectivos ambientais.

Os produtos derivados de biocombustíveis dominam atualmente o mercado de combustíveis de aviação sustentáveis devido à sua maturidade tecnológica e aos caminhos de produção relativamente estabelecidos. A maior parte do fornecimento comercial de SAF é produzida utilizando matérias-primas biológicas, como óleo de cozinha usado, gorduras animais, resíduos agrícolas e certas culturas oleaginosas não alimentares. Esses materiais são convertidos por meio de processos que incluem hidroprocessamento e atualização catalítica para produzir substitutos imediatos do combustível de aviação.

A tecnologia líder associada a esta categoria é o Querosene Parafínico Sintético de Ésteres Hidroprocessados e Ácidos Graxos (HEFA-SPK). Este caminho beneficia da experiência operacional na produção de diesel renovável e requer uma adaptação tecnológica relativamente modesta para produzir combustíveis para aviação. Como resultado, os combustíveis baseados em HEFA representam a maior parte do atual tamanho do mercado sustentável de combustíveis para aviação.

A adoção de biocombustíveis SAF é fortemente apoiada por quadros regulamentares concebidos para reduzir as emissões da aviação. Os governos concedem frequentemente créditos de produção, incentivos fiscais ou mandatos de mistura que melhoram a viabilidade económica das vias de biocombustíveis. Estes incentivos têm sido particularmente influentes na América do Norte e na Europa, onde os quadros políticos enfatizam estratégias de redução de carbono a curto prazo.

Combustível Sintético

Espera-se que o segmento de combustíveis sintéticos cresça mais rapidamente durante o período de previsão. O desenvolvimento de tecnologias de produção inovadoras, especialmente o processo Fischer-Tropsch (FT), tornou possível converter uma vasta gama de matérias-primas - incluindo gás natural, carvão, biomassa e resíduos sólidos urbanos - em combustíveis sintéticos para aviação. Além disso, as companhias aéreas estão cada vez mais comprometidas com os objectivos de sustentabilidade, produzindo SAF sintético para satisfazer a crescente procura de combustíveis de aviação mais limpos. Por exemplo, em setembro de 2024, a Gevo, Inc. anunciou um acordo definitivo para adquirir a planta de produção de etanol e Captura e Sequestro de Carbono (CCS)ativos da Red Trail Energy, LLC por US$ 210 milhões. Espera-se que esta aquisição estratégica melhore significativamente as capacidades da Gevo na produção de Combustível de Aviação Sustentável e aumente o seu compromisso com a redução de carbono.

Os combustíveis sintéticos representam um segmento em rápido desenvolvimento no mercado de combustíveis sustentáveis para aviação. Esses combustíveis são produzidos através de processos de síntese química que combinam fontes de hidrogênio e carbono para criar hidrocarbonetos líquidos compatíveis com motores de aviação. Ao contrário das vias de biocombustíveis, a produção de combustíveis sintéticos não depende de matérias-primas biológicas e, portanto, oferece um potencial de fornecimento teoricamente escalonável.

A abordagem de combustível sintético mais amplamente discutida envolve a tecnologia de transformação de energia em líquido. A eletricidade renovável alimenta eletrolisadores que produzem hidrogênio a partir da água. Este hidrogênio é então combinado com dióxido de carbono capturado para sintetizar combustíveis líquidos por meio de processos catalíticos como a conversão Fischer-Tropsch. O combustível resultante pode ser refinado em querosene de aviação compatível com a infraestrutura aeronáutica existente. Os combustíveis sintéticos apresentam diversas vantagens estratégicas. As restrições em matéria de matérias-primas são significativamente reduzidas porque os factores de produção primários – electricidade renovável, água e carbono capturado – podem ser produzidos em grande escala. Esta característica apoia a expansão a longo prazo do tamanho do mercado de combustível de aviação sustentável para além das limitações dos recursos biológicos.

Por análise de tecnologia

Segmento HEFA-SPK terá maior participação de mercado devido aos seus processos de produção estabelecidos e flexibilidade no uso de matéria-prima

Com base na tecnologia, o mercado de combustível de aviação sustentável é classificado em HEFA-SPK (Ésteres Hidroprocessados e Querosene Parafínico Sintético de Ácidos Graxos), FT-SPK (Querosene Parafínico Sintético Fischer-Tropsch), ATJ-SPK (Querosene Parafínico Sintético de Álcool para Jato), entre outros. Outros incluem HFS-SIP (açúcares fermentados hidroprocessados para isoparafinas sintéticas), coprocessamento, combustível de aviação sustentável eletroalimentado e outras tecnologias usadas para desenvolver SAF.

HEFA-SPK (Querosene Parafínico Sintético de Ésteres Hidroprocessados e Ácidos Graxos)

O HEFA-SPK (Ésteres Hidroprocessados e Ácidos GraxosO segmento de querosene parafínico sintético) deverá permanecer dominante no mercado global de combustível de aviação sustentável (SAF), com uma participação de 87,53% em 2026, devido à disponibilidade de diversas matérias-primas, como gorduras e óleos residuais, e ao apoio regulatório que promove combustíveis renováveis. Há também um aumento no desenvolvimento de matérias-primas de baixa intensidade de carbono a partir de óleos usados, o que impulsionará o crescimento do segmento.

O querosene parafínico sintético de ésteres hidroprocessados e ácidos graxos (HEFA-SPK) representa o caminho mais estabelecido comercialmente no mercado de combustível de aviação sustentável. A tecnologia converte matérias-primas à base de lipídios, como óleo de cozinha usado, gorduras animais e certos óleos vegetais, em combustíveis de hidrocarbonetos por meio de processos de hidrogenação e refino catalítico. Como o caminho se assemelha muito aos métodos existentes de produção de diesel renovável, as instalações da HEFA-SPK se beneficiam da familiaridade operacional e das vantagens da integração da refinaria.

Os combustíveis HEFA-SPK já receberam ampla certificação regulatória para mistura com combustível de aviação convencional. As autoridades aeronáuticas permitem proporções de mistura normalmente de até 50%, permitindo que as companhias aéreas utilizem o combustível sem modificações nos motores das aeronaves ou na infraestrutura de combustível. Esta compatibilidade imediata acelerou o crescimento inicial do mercado de combustíveis de aviação sustentáveis. O caminho também beneficia da capacidade industrial existente. Várias instalações de diesel renovável foram adaptadas para produzir combustíveis de qualidade para aviação através de ajustes de processo relativamente modestos. Como resultado, a HEFA-SPK contribui atualmente com a maior parte do tamanho do mercado global de combustível de aviação sustentável.

FT-SPK (Querosene Parafínico Sintético Fischer-Tropsch)

O querosene parafínico sintético Fischer-Tropsch (FT-SPK) representa um caminho tecnológico flexível e escalável no mercado de combustível de aviação sustentável. O processo Fischer-Tropsch converte matérias-primas que contêm carbono, como resíduos sólidos urbanos, resíduos agrícolas, biomassa florestal ou dióxido de carbono capturado em hidrocarbonetos líquidos através de gaseificação e síntese catalítica.

O processo começa com a conversão das matérias-primas em gás de síntese, uma mistura de monóxido de carbono e hidrogênio. Este gás é então passado por catalisadores especializados que montam moléculas de hidrocarbonetos adequadas para a produção de combustível de aviação. O combustível resultante pode ser refinado em querosene de aviação compatível com motores de aeronaves e sistemas de combustível existentes.

Uma das principais vantagens da tecnologia FT-SPK é a diversidade de matérias-primas. Ao contrário da produção baseada em HEFA, os processos Fischer-Tropsch podem utilizar uma gama mais ampla de matérias-primas. Esta flexibilidade aumenta a escalabilidade a longo prazo do mercado sustentável de combustíveis para aviação e reduz a dependência de matérias-primas biológicas limitadas.

No entanto, a intensidade de capital continua a ser uma barreira significativa. As instalações de gaseificação e de síntese requerem investimentos em infra-estruturas em grande escala e os prazos de desenvolvimento dos projectos podem ser longos. A logística de matérias-primas e a gestão da cadeia de abastecimento também acrescentam complexidade operacional.

Apesar destes desafios, o FT-SPK está a ganhar cada vez mais interesse dos investidores. Vários projetos de demonstração e em escala comercial estão em desenvolvimento em todo o mundo. À medida que estas instalações atingem a maturidade operacional, a tecnologia poderá contribuir significativamente para o crescimento sustentável do mercado de combustíveis de aviação a longo prazo.

ATJ-SPK (Querosene Parafínico Sintético de Álcool para Jato)

Estima-se que o segmento ATJ-SPK (Querosene Parafínico Sintético de Álcool para Jato) registre o maior CAGR durante o período de previsão. O desenvolvimento de tecnologias avançadas, como a tecnologia PureSAFSM, ampliou a gama de álcoois que podem ser utilizados como matéria-prima para a produção de ATJ-SPK. Essa tecnologia permite a utilização de diversos álcoois (etanol, propanol, butanol e pentanol) individualmente ou em misturas, aumentando a flexibilidade e a relação custo-benefício na produção de SAF. Além disso, o método ATJ está sendo ativamente empregado tanto na produção comercial quanto em ambientes experimentais. Por exemplo, em dezembro de 2023, foi realizado um voo de teste demonstrando a conversão de metanol em SAF. Este evento ocorreu em Dubai durante a conferência climática COP28 e envolveu a colaboração entre vários atores importantes, incluindo Masdar, TotalEnergies, Autoridade Geral de Aviação Civil dos Emirados Árabes Unidos, Airbus, Falcon Aviation Services e o licenciador de tecnologia Axens. Espera-se que o segmento FT-SRK detenha uma participação de 4,7% em 2024.

A tecnologia de querosene parafínico sintético de álcool em jato (ATJ-SPK) converte matérias-primas à base de álcool, como etanol ou isobutanol, em combustível de aviação por meio de processos de atualização catalítica. O caminho envolve etapas de desidratação, oligomerização e hidrogenação que transformam moléculas de álcool em cadeias de hidrocarbonetos compatíveis com as especificações do combustível de aviação. Essa tecnologia se beneficia da extensa infraestrutura global de produção de etanol. Muitas regiões já produzem grandes volumes de etanol derivado de milho, cana-de-açúcar ou biomassa celulósica. A conversão de uma parte desta oferta em combustível de aviação poderia expandir significativamente o tamanho do mercado de combustível de aviação sustentável.

A via ATJ também proporciona flexibilidade de matéria-prima. Os álcoois agrícolas e celulósicos podem servir como insumos, permitindo aos produtores utilizar uma ampla gama de fontes de biomassa. Esta diversidade apoia a potencial expansão a longo prazo do mercado sustentável de combustíveis para aviação.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Combinando Capacidade

Segmento de 30 a 50% detinha a maior participação de mercado em 2024 devido à rápida transição em direção ao maior uso de SAF para atingir metas líquidas zero

Com base na capacidade de mistura, o mercado é classificado em 5% a 30%, 30% a 50% e acima de 50%.

5–30%

A categoria de mistura de 5 a 30 por cento representa atualmente a faixa mais amplamente utilizada no mercado de combustível de aviação sustentável. A maioria das companhias aéreas que operam SAF hoje dependem de misturas dentro desta faixa devido a certificações regulatórias e familiaridade operacional. As autoridades da aviação aprovaram vários caminhos SAF para mistura com combustível de aviação convencional em limites variados, mas as companhias aéreas muitas vezes começam com taxas de mistura mais baixas durante as fases iniciais de adoção.

Esta gama combinada permite que as companhias aéreas reduzam as emissões de carbono ao longo do ciclo de vida, mantendo a estabilidade operacional nas frotas existentes. Como os combustíveis de aviação sustentáveis são quimicamente compatíveis com o combustível de aviação convencional, estas misturas podem ser transportadas através de sistemas de distribuição de combustível padrão e utilizadas sem modificação do motor da aeronave.

As companhias aéreas normalmente adotam taxas de mistura mais baixas quando a disponibilidade de fornecimento é limitada. A produção de SAF permanece significativamente inferior à procura total de combustível de aviação, o que significa que os operadores devem distribuir a oferta disponível em múltiplas rotas ou voos. Consequentemente, as misturas de 5 a 30 por cento proporcionam uma abordagem prática para ampliar o crescimento sustentável do mercado de combustíveis para aviação, enquanto persistem as restrições de oferta. Outra vantagem desta gama reside na gestão de custos. O SAF continua a ser mais caro do que o combustível de aviação convencional e os rácios de mistura mais baixos ajudam as companhias aéreas a equilibrar os compromissos de sustentabilidade com o controlo dos custos de combustível. À medida que a capacidade de produção aumenta e as economias de escala melhoram, níveis de mistura mais elevados podem tornar-se economicamente viáveis.

30–50%

Projeta-se que o segmento de 30% a 50% domine o mercado com uma participação de 73,76% em 2026. O domínio do segmento é atribuído ao compromisso líquido zero assumido por várias companhias aéreas e aeroportos. Muitas companhias aéreas estão a adoptar a sustentabilidade como um elemento central das suas estratégias de negócios, o que inclui o aumento da utilização de SAF. Por exemplo, em Abril de 2023, a Ryanair, a companhia aérea proeminente da Europa, anunciou uma expansão significativa da sua parceria com a Neste, um fornecedor líder de combustível de aviação sustentável. A partir de 1 de abril de 2023, a Ryanair comprometeu-se a alimentar 100% dos seus voos do Aeroporto Schiphol de Amesterdão (AMS) com uma mistura de 40% de SAF. O segmento com capacidade de combinação de 30% a 50% é particularmente atraente, pois permite que as companhias aéreas façam uma transição gradual para um maior uso de SAF, mantendo ao mesmo tempo a confiabilidade operacional.

A faixa de mistura de 30% a 50% representa um estágio de transição no mercado de combustível de aviação sustentável, à medida que a indústria da aviação avança em direção a metas mais profundas de descarbonização. Vários caminhos SAF, incluindo HEFA-SPK e querosene sintético Fischer-Tropsch, receberam certificação para mistura de até 50% com combustível de aviação convencional. As companhias aéreas que buscam compromissos agressivos de sustentabilidade estão cada vez mais experimentando proporções de mistura mais elevadas dentro desta faixa. Os voos de demonstração e os programas piloto demonstraram que estas misturas mantêm um desempenho operacional seguro, ao mesmo tempo que reduzem significativamente as emissões de carbono do ciclo de vida em comparação com os combustíveis convencionais.

No entanto, as limitações da oferta continuam a ser um constrangimento fundamental. A produção de volumes suficientes de SAF para apoiar a adoção em larga escala de misturas de 30 a 50 por cento requer uma expansão significativa da capacidade de refinação. A actual infra-estrutura de produção continua a ser insuficiente para apoiar a implantação generalizada de produtos de alta mistura nas redes aéreas globais. As considerações de custo também influenciam a adoção. Taxas de mistura mais altas aumentam as despesas com combustível porque o SAF tem um preço premium em relação ao combustível de aviação tradicional. As companhias aéreas dependem frequentemente de incentivos governamentais, créditos fiscais ou parcerias de sustentabilidade corporativa para compensar estes custos.

Acima de 50%

Estima-se que o segmento acima de 50% seja o segmento de crescimento mais rápido devido ao apoio regulatório e às iniciativas governamentais. Muitos governos estão a implementar regulamentações rigorosas destinadas a reduzir as emissões de carbono no sector da aviação. Estas regulamentações muitas vezes incentivam ou obrigam o uso de misturas mais elevadas de SAF, levando as companhias aéreas a adotar combustíveis que excedam 50% de teor de SAF para cumprir as futuras metas de emissões.

As taxas de mistura acima de 50% representam a visão de longo prazo para o mercado sustentável de combustível de aviação, embora as atuais certificações regulatórias geralmente limitem a maioria dos caminhos SAF a misturas de 50% com combustível de aviação convencional. Alcançar níveis de mistura mais elevados exigirá validação tecnológica adicional e processos de aprovação regulatória. Os programas de investigação e testes estão a explorar o potencial para uma utilização de combustível de aviação 100% sustentável. Vários voos de demonstração utilizando combustíveis totalmente sintéticos ou bioderivados foram concluídos em condições controladas. Esses testes visam confirmar a compatibilidade com motores de aeronaves, sistemas de combustível e padrões de segurança.

Do ponto de vista da sustentabilidade, níveis de mistura mais elevados oferecem um potencial substancial de redução de emissões. As reduções de carbono no ciclo de vida podem exceder 80%, dependendo do tipo de matéria-prima e do caminho de produção. Consequentemente, as companhias aéreas e os decisores políticos consideram que as misturas mais elevadas são um passo crítico para alcançar as metas de emissões líquidas zero a longo prazo na aviação. No entanto, a adoção em larga escala enfrenta múltiplas barreiras. A capacidade de produção deve expandir-se dramaticamente para fornecer volumes suficientes de SAF para operações generalizadas de alta mistura. Os processos de certificação também exigem testes extensivos em plataformas de aeronaves e tipos de motores.

Por análise de uso final

O segmento de aviação comercial detinha a maior participação de mercado em 2024 devido à crescente conscientização sobre a sustentabilidade e os efeitos ambientais do combustível de aviação tradicional

Com base no uso final, o mercado é classificado em aviação comercial, aviação militar, entre outros. Outros incluem aviação executiva e geral.

Aviação Comercial

Espera-se que o segmento de aviação comercial lidere o mercado, contribuindo com 69,69% globalmente em 2026 devido à crescente conscientização sobre a sustentabilidade e o impacto ambiental do combustível de aviação tradicional. Há um aumento no reconhecimento do impacto do sector da aviação nas alterações climáticas, levando tanto os consumidores como as companhias aéreas a procurarem alternativas mais sustentáveis aos combustíveis tradicionais para aviação. À medida que os passageiros se tornam mais conscientes do ponto de vista ambiental, as companhias aéreas respondem integrando o SAF nas suas operações.

A aviação comercial representa o segmento de procura dominante no mercado de combustível de aviação sustentável. As companhias aéreas estão sob pressão crescente de reguladores, investidores e clientes para reduzir as emissões de carbono associadas às viagens aéreas. O combustível de aviação sustentável proporciona o caminho de descarbonização mais imediato porque pode ser utilizado nas frotas de aeronaves existentes sem exigir uma reformulação estrutural.

As grandes transportadoras comerciais anunciaram metas ambiciosas de redução de carbono para 2030 e compromissos de zero emissões líquidas para 2050. Estes compromissos estão a traduzir-se em estratégias de aquisição de combustível a longo prazo. Muitas companhias aéreas já celebraram acordos plurianuais de fornecimento de SAF com os produtores, garantindo o fornecimento e apoiando o financiamento de projetos para novas instalações de produção.

A aviação de passageiros é responsável pela maior parte do consumo de combustível de aviação a nível mundial, o que naturalmente posiciona este segmento como o principal contribuinte para o tamanho sustentável do mercado de combustível de aviação. As companhias aéreas estão gradualmente incorporando misturas de SAF em voos regulares à medida que os volumes de produção aumentam. A infraestrutura aeroportuária também está evoluindo para acomodar a distribuição de SAF. Os fornecedores de combustível e os operadores aeroportuários estão a investir em instalações de mistura e armazenamento que permitem a integração de combustíveis sustentáveis nas cadeias de abastecimento existentes.

Aviação Militar

Estima-se que o segmento da aviação militar seja o segmento que mais cresce devido ao aumento dos orçamentos de defesa e ao aumento do investimento em tecnologias sustentáveis. Muitos países estão a aumentar os seus gastos com defesa, o que inclui investimentos em tecnologias sustentáveis. Além disso, as empresas de aviação militar e comercial estão a colaborar, o que deverá impulsionar o desenvolvimento do SAF. Por exemplo, em outubro de 2024, a Norwegian Airlines e as Forças Armadas Norueguesas participaram numa iniciativa significativa para promover a utilização de SAF no Aeroporto Vigra de Ålesund. Este evento marcou um passo fundamental no desenvolvimento do mercado SAF na Noruega, apresentando um esforço colaborativo para reduzir as emissões de carbono na aviação.

Além disso, há um reconhecimento crescente da importância da sustentabilidade nas operações de defesa. Por exemplo, em agosto de 2024, a Royal Air Force (RAF) fez progressos significativos na integração da SAF nas suas operações, particularmente com os seus caças Typhoon e os caçadores de submarinos P-8A Poseidon. Espera-se que tais desenvolvimentos impulsionem o crescimento do mercado sustentável de combustíveis para aviação.

A aviação militar representa um segmento menor, mas estrategicamente importante, do mercado sustentável de combustíveis para aviação. As organizações de defesa em todo o mundo estão a explorar combustíveis alternativos para melhorar a segurança energética e, ao mesmo tempo, reduzir as pegadas de carbono operacionais. As frotas de aeronaves militares consomem volumes substanciais de combustível de aviação, especialmente durante exercícios de treino e destacamentos operacionais. A incorporação de misturas de SAF nestas operações pode reduzir a dependência das cadeias de abastecimento de petróleo convencionais e melhorar a resiliência do combustível a longo prazo.

Vários departamentos de defesa iniciaram programas piloto para avaliar o desempenho de combustíveis de aviação sustentáveis em diferentes plataformas de aeronaves. Esses programas concentram-se em testes de compatibilidade, confiabilidade operacional e logística da cadeia de suprimentos. Os padrões de adoção militar diferem dos da aviação comercial. Os processos de aquisição de defesa normalmente enfatizam a segurança do combustível e a fiabilidade do desempenho, em vez de considerações puramente económicas. Como resultado, os governos podem apoiar a investigação e aquisição de SAF mesmo quando os custos permanecem mais elevados do que as alternativas convencionais.

Por análise de aplicação

O segmento de aeronaves de asa fixa detinha a maior participação de mercado devido aos incentivos e subsídios dos governos

Com base na aplicação, o mercado é classificado em aeronaves de asa fixa e aeronaves de asa rotativa.

Aeronaves de asa fixa

O segmento de aeronaves de asa fixa dominou o mercado global em 2024. Vários governos estão fornecendo incentivos e subsídios para o desenvolvimento e uso de SAF, incentivando as companhias aéreas que operam aeronaves de asa fixa a adotarem esses combustíveis. Vários fabricantes de aeronaves de asa fixa estão focados no desenvolvimento e teste de aeronaves para uso de SAF para abrir um caminho claro para que aeronaves de asa fixa operem 100% com SAF. Por exemplo, em novembro de 2024, a Deutsche Aircraft e a Pratt & Whitney Canada realizaram voos de teste usando combustível Fischer-Tropsch totalmente sintético na aeronave de pesquisa D328® UpLift. O combustível sintético Fischer-Tropsch utilizado nestes voos pode reduzir potencialmente as emissões de carbono em até 95% em comparação com os combustíveis convencionais para aviação.

As aeronaves de asa fixa respondem pela esmagadora maioria da procura no mercado de combustível de aviação sustentável. Aviões comerciais, aviões de carga e plataformas de transporte militar dependem todos de sistemas de propulsão de asa fixa, que colectivamente consomem a maior parte do combustível de aviação global. Como resultado, este segmento representa o contribuinte dominante para o tamanho sustentável do mercado de combustíveis de aviação.

A compatibilidade do SAF com os motores de turbina existentes usados em aeronaves de asa fixa é um fator primário de apoio à adoção. As misturas SAF certificadas podem ser utilizadas nas frotas de aeronaves atuais sem modificações nos motores, tanques de combustível ou infraestrutura de abastecimento de aeroportos. Esta capacidade de entrada reduz significativamente as barreiras à entrada em comparação com tecnologias de propulsão alternativas. As companhias aéreas comerciais representam a fonte mais significativa de demanda de SAF nesta categoria. As redes de transporte de passageiros requerem grandes volumes de combustível, o que as torna fundamentais para o crescimento sustentável do mercado de combustíveis de aviação. Os operadores de aviação de carga também estão gradualmente incorporando misturas de SAF à medida que as empresas de logística buscam iniciativas de descarbonização da cadeia de abastecimento.

Aeronave de asa rotativa

Estima-se que o segmento de aeronaves de asa rotativa seja o segmento que mais cresce durante o período de previsão. O uso de helicópteros nos serviços de emergência cria uma procura estável de combustível para aviação. A transição destas operações para SAF pode reduzir significativamente as emissões geradas em serviços críticos. Além disso, o aumento das parcerias entre fabricantes de helicópteros, fornecedores de combustível e entidades reguladoras está a promover a inovação e o investimento na produção de SAF adaptados para aeronaves de asa rotativa. Por exemplo, em fevereiro de 2023, a Air bp anunciou um fornecimento contínuo de combustível de aviação sustentável ao operador austríaco de helicópteros de resgate, Christophorus Flugrettungsverein (CFV). A entrega inicial do SAF foi feita em outubro de 2022 no heliporto da CFV em Innsbruck.

Aeronaves de asa rotativa, incluindo helicópteros usados em operações civis, de resposta a emergências, de energia offshore e militares, representam um segmento menor, mas especializado, do mercado de combustível de aviação sustentável. Embora o consumo total de combustível na aviação rotativa seja inferior ao das aeronaves de asa fixa, estas plataformas oferecem importantes oportunidades de adoção antecipada para a implantação de SAF.

As operações de helicóptero ocorrem frequentemente em ambientes onde as considerações ambientais e a conformidade regulatória são altamente visíveis. O transporte de energia offshore, as operações de busca e salvamento e os serviços de evacuação médica operam frequentemente sob estrita supervisão ambiental. A incorporação de combustível de aviação sustentável pode ajudar a reduzir as emissões operacionais, mantendo ao mesmo tempo as características de desempenho das aeronaves existentes. Muitas aeronaves de asa rotativa utilizam motores de turbina semelhantes aos encontrados na aviação de asa fixa, permitindo compatibilidade com misturas SAF certificadas. Como resultado, a adoção não requer grandes modificações no projeto da aeronave, o que simplifica a implementação.

Informações regionais

O mercado global é segmentado com base na região na América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América Latina.

North America Sustainable Aviation Fuel Market Size 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O

Em 2025, o mercado da América do Norte situou-se em 1,26 mil milhões de dólares, representando 46,43% da procura global, e deverá crescer para 1,88 mil milhões de dólares em 2026, e é provável que permaneça dominante durante todo o período de previsão devido aos rigorosos regulamentos de emissões e às iniciativas e incentivos governamentais de apoio. O governo dos EUA implementou várias políticas, incluindo incentivos fiscais e o Grande Desafio do Combustível de Aviação Sustentável, com o objetivo de produzir pelo menos 3 mil milhões de galões de SAF anualmente até 2030.

A América do Norte representa a região mais avançada no mercado de combustível de aviação sustentável devido ao forte apoio político, compromissos das companhias aéreas e iniciativas de conversão de refinarias. Os incentivos fiscais federais e os padrões estaduais de combustíveis com baixo teor de carbono incentivam a expansão da produção. As principais empresas de energia estão investindo na capacidade de refino do SAF. À medida que as cadeias de abastecimento amadurecem e os acordos de fornecimento de companhias aéreas se expandem, a região continuará a contribuir significativamente para o crescimento sustentável do mercado de combustíveis de aviação.

Além disso, espera-se que a presença de fornecedores proeminentes de SAF, como Neste e Shell, promova a adoção de SAF na região. A Lei dos Céus Sustentáveis, introduzida em maio de 2021 pelo congressista norte-americano Brad Schneider, visa melhorar significativamente o uso de SAF no setor da aviação. Esta legislação faz parte de um esforço mais amplo para reduzir as emissões de gases com efeito de estufa (GEE) provenientes das viagens aéreas, que atualmente representam aproximadamente 2,5% das emissões globais de carbono. Portanto, os produtores de combustíveis são incentivados a investir em tecnologias e infraestrutura SAF, o que impulsiona o crescimento do mercado na América do Norte durante o período de previsão.

Mercado sustentável de combustível de aviação dos Estados Unidos

Os Estados Unidos dominam o mercado norte-americano de combustível de aviação sustentável, apoiado por incentivos federais, iniciativas de sustentabilidade corporativa e uma forte procura das companhias aéreas. Vários projetos de conversão de refinarias e novas instalações de produção estão em desenvolvimento. Acordos de compra de longo prazo entre companhias aéreas e produtores de combustível reforçam a segurança do fornecimento. O apoio político contínuo e o investimento privado posicionam o país como um motor-chave da expansão global sustentável do tamanho do mercado de combustíveis para aviação. O mercado dos EUA deverá ser avaliado em 1,57 mil milhões de dólares em 2026.

Análise do mercado de combustível de aviação sustentável na Europa

A Europa desempenha um papel central no crescimento sustentável do mercado de combustíveis para aviação através de políticas rigorosas de descarbonização da aviação. Iniciativas regulatórias, como os mandatos de mistura de SAF, estão incentivando as companhias aéreas e os fornecedores de combustível a acelerar a adoção. As empresas europeias de energia estão a investir fortemente em instalações de produção de combustíveis renováveis. Projetos colaborativos entre companhias aéreas, governos e desenvolvedores de tecnologia estão fortalecendo a participação regional no mercado sustentável de combustíveis para aviação e promovendo a inovação da indústria.

A região da Europa capturou 32,55% do mercado global em 2025, gerando 0,89 mil milhões de dólares em receitas, e prevê-se que atinja 1,31 mil milhões de dólares em 2026. A região está a progredir cada vez mais na adopção do SAF, que é apoiado por regulamentações rigorosas destinadas a reduzir as emissões de carbono.

A União Europeia estabeleceu metas ambiciosas para a utilização de SAF na aviação, incluindo o requisito de uma quota mínima de e-querosene até 2030. O Regulamento da Aviação ReFuelEU, promulgado em 2023, destaca um passo significativo dado pela UE no sentido da descarbonização do sector da aviação. Este regulamento estabelece metas obrigatórias para a utilização de Combustível de Aviação Sustentável em mistura com combustível de aviação convencional, visando reduzir as emissões de CO2 provenientes das viagens aéreas. Espera-se que tais compromissos para reduzir as emissões de carbono na indústria da aviação funcionem como um impulsionador para o crescimento do mercado de Combustível de Aviação Sustentável (SAF). A Alemanha deverá crescer com um valor de 0,42 mil milhões de dólares em 2026, enquanto a França deverá atingir 181,52 milhões de dólares em 2025.

Mercado de combustível de aviação sustentável do Reino Unido

Prevê-se que o mercado do Reino Unido adquira 0,45 mil milhões de dólares em 2026. O mercado de combustível de aviação sustentável do Reino Unido está a expandir-se através de incentivos apoiados pelo governo e de compromissos de descarbonização do sector da aviação. Os quadros políticos nacionais estão a incentivar o investimento na capacidade de produção doméstica de SAF. As companhias aéreas e os fornecedores de combustível estão a colaborar em acordos de fornecimento a longo prazo. À medida que novas instalações de produção são desenvolvidas, espera-se que o Reino Unido fortaleça a sua posição no mercado mais amplo de combustível de aviação sustentável.

O mercado sustentável de combustível de aviação da Alemanha

A Alemanha está a emergir como um contribuidor estratégico para o mercado europeu sustentável de combustíveis para aviação. A forte base industrial do país e a infra-estrutura de investigação avançada apoiam o desenvolvimento da tecnologia SAF. As parcerias entre companhias aéreas, empresas de energia e instituições de investigação estão a impulsionar projetos-piloto e a inovação nas refinarias. À medida que as políticas climáticas nacionais se fortalecem, espera-se que a Alemanha contribua de forma constante para o crescimento sustentável do mercado de combustíveis para aviação na região.

Análise do mercado de combustível de aviação sustentável da Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 0,45 mil milhões de dólares em 2025, representando uma quota de 16,66%, e deverá atingir 0,66 mil milhões de dólares em 2026. A região está a testemunhar um potencial de crescimento significativo devido ao aumento do tráfego aéreo e às preocupações ambientais. Países como o Japão e a Austrália estão começando a investir em tecnologias de produção de SAF. Por exemplo, em 2023, o helicóptero Airbus H125 operado pela State Grid Space Technology Co., Ltd (SGST) completou o primeiro voo de helicóptero usando Combustível de Aviação Sustentável (SAF) na China. Estima-se que o mercado chinês atinja 0,23 mil milhões de dólares em 2026. Esta demonstração de voo ocorreu no Aeroporto Hefei Shiwan e utilizou uma mistura de 40% de SAF fornecida pela China National Aviation Fuel (CNAF). Vários países estão a implementar cada vez mais práticas ecológicas, que incentivam mais desenvolvimentos na utilização de combustíveis sustentáveis na aviação. Prevê-se que a Índia se situe em 0,14 mil milhões de dólares em 2026.

A Ásia-Pacífico representa uma região emergente de crescimento no mercado sustentável de combustíveis para aviação. A rápida expansão das viagens aéreas e a crescente consciência ambiental estão a encorajar os governos regionais a explorar estratégias de adopção de SAF. Vários países estão a iniciar instalações piloto de produção e programas de investigação. À medida que a demanda pela aviação continua a crescer, espera-se que a região Ásia-Pacífico contribua cada vez mais para a expansão global do tamanho do mercado sustentável de combustíveis para aviação.

O mercado sustentável de combustível de aviação do Japão

O Japão está a promover ativamente a adoção de combustíveis de aviação sustentáveis como parte de estratégias mais amplas de redução de carbono. Companhias aéreas, empresas de energia e agências governamentais estão colaborando para desenvolver a capacidade doméstica de produção de SAF. O forte ecossistema tecnológico do país apoia a inovação em vias avançadas de conversão de combustíveis. Espera-se que estas iniciativas contribuam gradualmente para o crescimento sustentável do mercado de combustíveis de aviação em toda a região Ásia-Pacífico. Espera-se que o Japão atinja 0,21 mil milhões de dólares no mesmo ano.

Mercado sustentável de combustível de aviação da China

A China está a explorar combustível de aviação sustentável como parte da sua estratégia mais ampla de transição energética. As instituições de investigação e as empresas de energia estão a investigar múltiplas vias de produção, incluindo a conversão de biomassa e tecnologias de combustíveis sintéticos. A crescente procura da aviação e o aumento do foco na política ambiental podem acelerar a adopção de SAF na próxima década, apoiando a expansão gradual do mercado sustentável de combustíveis de aviação no país.

Resto do mundo

O mercado do Resto do Mundo gerou 0,12 mil milhões de dólares em 2025, representando 4,37% do panorama do mercado global, e deverá atingir 0,17 mil milhões de dólares em 2026. Além disso, a investigação sobre combustíveis alternativos está a ganhar força na América Latina e em África, onde existe potencial para a utilização de resíduos agrícolas e óleos usados para a produção de SAF. Vários países da América Latina estão a implementar mandatos para incentivar e regulamentar a adopção de combustível de aviação sustentável. Por exemplo, em outubro de 2024, o governo brasileiro aprovou a lei “Combustível do Futuro”, que promove a produção e uso de combustíveis de aviação sustentáveis, posicionando o Brasil como líder na descarbonização da aviação global. Além disso, a Associação Internacional de Transporte Aéreo (IATA) instou a África do Sul a dar prioridade ao desenvolvimento do SAF, destacando o potencial do país para produzir entre 3,2 e 4,5 mil milhões de litros anualmente a partir de matérias-primas abundantes, tais como subprodutos da cana-de-açúcar e resíduos de biomassa. Prevê-se que tal impulso para o uso do SAF através de diversas iniciativas estratégicas e esforços de defesa alimente o crescimento do mercado.

A América Latina possui um potencial significativo no mercado de combustível de aviação sustentável devido aos abundantes recursos de biomassa e à disponibilidade de matérias-primas agrícolas. Vários países estão a avaliar oportunidades de produção de SAF ligadas à procura da aviação regional. Embora a adoção atual permaneça limitada, os investimentos estratégicos em infraestruturas de refinação e na produção orientada para a exportação poderiam apoiar o futuro crescimento sustentável do mercado de combustíveis para aviação.

A região do Médio Oriente e de África está gradualmente a explorar oportunidades no mercado sustentável de combustíveis para aviação. Os centros de aviação na região do Golfo estão a avaliar parcerias de fornecimento de SAF para apoiar os compromissos de descarbonização das companhias aéreas. O investimento em energias renováveis e na produção de hidrogénio poderia permitir o desenvolvimento de combustíveis sintéticos, fortalecendo potencialmente o papel da região no futuro crescimento sustentável do mercado de combustíveis para aviação.

Cenário competitivo sustentável da indústria de combustíveis para aviação

Principais participantes se concentram no desenvolvimento de produtos tecnologicamente avançados e estratégias de aquisição para impulsionar o crescimento

Participantes proeminentes do mercado estão priorizando o avanço de suas ofertas de produtos. O desenvolvimento de uma gama diversificada de soluções e o aumento do investimento em investigação e desenvolvimento são fatores-chave que contribuem para o domínio de mercado destes players. O mercado é liderado por diversos players que atuam neste setor. Os principais players pretendem investir pesadamente em tecnologias e instalações de produção de SAF para aumentar sua participação no mercado de combustível de aviação sustentável (SAF). Estão a trabalhar em projetos inovadores que capturam CO2 e o convertem em materiais utilizáveis, alinhando-se assim com os seus objetivos de sustentabilidade.

O mercado sustentável de combustíveis para aviação apresenta uma estrutura competitiva complexa que envolve empresas de energia, desenvolvedores de tecnologia de biocombustíveis, empresas de refino e partes interessadas da aviação. A concorrência centra-se no acesso às matérias-primas, na capacidade de refinação, nos caminhos tecnológicos e nos acordos de fornecimento de companhias aéreas a longo prazo. Como a produção de SAF continua a ser de capital intensivo, a liderança do mercado é normalmente detida por organizações capazes de integrar a produção de combustível, a infra-estrutura logística e as parcerias de aviação.

As grandes empresas de energia são atualmente os participantes mais influentes no mercado sustentável de combustíveis para aviação. A infra-estrutura de refinação existente, as redes globais de distribuição de combustíveis e os recursos de capital permitem um rápido aumento da produção de SAF. Muitas refinarias tradicionais estão a converter ou a modernizar instalações petrolíferas para processar matérias-primas renováveis. Esta transição permite-lhes aproveitar os ativos existentes enquanto participam no crescimento sustentável do mercado de combustíveis para aviação.

As empresas de tecnologia de biocombustíveis representam outra importante camada competitiva. Essas empresas se concentram no desenvolvimento de tecnologias avançadas de conversão de combustível, como ésteres hidroprocessados e ácidos graxos, querosene parafínico sintético, querosene parafínico sintético Fischer-Tropsch e querosene parafínico sintético de álcool para jato. Suas inovações melhoram a eficiência da produção, diversificam as opções de matéria-prima e aumentam o rendimento do combustível. As parcerias de licenciamento de tecnologia entre estes promotores e grandes refinarias são cada vez mais comuns.

As companhias aéreas também estão se tornando participantes estratégicos no ecossistema sustentável do mercado de combustíveis para aviação. Muitas transportadoras celebraram acordos de compra de longo prazo com produtores de combustível para garantir o fornecimento de SAF. Estes contratos proporcionam segurança na procura aos produtores, ao mesmo tempo que ajudam as companhias aéreas a cumprir os compromissos de redução de carbono. Tais acordos influenciam significativamente a distribuição sustentável da quota de mercado do combustível de aviação entre os produtores.

LISTA DAS PRINCIPAIS EMPRESAS DE COMBUSTÍVEL DE AVIAÇÃO (SAF) SUSTENTÁVEIS:

- Neste (Finlândia)

- Energia Mundial (NÓS.)

- Gevo, Inc. (NÓS.)

- Alder Fuels (EUA)

- SkyNRG (Holanda)

- Air BP (Reino Unido)

- Shell Aviation (Holanda)

- TotalEnergies (França)

- Vitol Aviation (Suíça)

- LanzaTech (EUA)

- Fulcrum Bioenergia (EUA)

Últimos desenvolvimentos sustentáveis da indústria de combustíveis para aviação

Janeiro de 2025:Neste – Expandiu a sua capacidade de produção de combustível renovável através de atualizações na sua refinaria de Singapura para aumentar a produção sustentável de combustível de aviação. O objetivo estratégico era fortalecer a disponibilidade de fornecimento para clientes de companhias aéreas globais e apoiar a crescente demanda por SAF. A expansão utiliza a tecnologia de ésteres hidroprocessados e querosene parafínico sintético de ácidos graxos (HEFA-SPK) para converter óleos e gorduras residuais em combustível renovável para aviação.

Outubro de 2024:A World Energy encomendou capacidade adicional de processamento de SAF em sua instalação de combustível renovável na Califórnia para aumentar a oferta para companhias aéreas comerciais que operam na América do Norte. A iniciativa visa abordar a aceleração do crescimento sustentável do mercado de combustíveis de aviação e garantir contratos de fornecimento de longo prazo com operadoras aéreas. O projeto incorpora processos avançados de hidrotratamento projetados para a produção renovável de combustível de aviação.

Julho de 2024:A TotalEnergies anunciou a conversão de unidades de refino europeias selecionadas para apoiar a produção sustentável de combustível de aviação em grande escala. O objetivo estratégico é expandir a capacidade de combustíveis renováveis e, ao mesmo tempo, alinhar as operações das refinarias com as metas de descarbonização da aviação. A atualização das instalações integra capacidades de processamento de biomassa e tecnologias avançadas de conversão de combustível.

Maio de 2024:A Shell reforçou a sua rede sustentável de fornecimento de combustível de aviação através de acordos com grandes operadoras aéreas para expandir a distribuição de SAF nos principais aeroportos internacionais. A iniciativa apoia os compromissos de redução de carbono da indústria da aviação, ao mesmo tempo que fortalece a posição da Shell no mercado sustentável de combustíveis para aviação. O programa integra o processamento de matérias-primas de base biológica e a infraestrutura global de logística de combustíveis.

Março de 2024:A BP iniciou o desenvolvimento de um projecto integrado de combustíveis renováveis concebido para aumentar a produção sustentável de combustível de aviação utilizando matérias-primas baseadas em resíduos. O projeto visa fornecer SAF a companhias aéreas parceiras sob acordos de compra de longo prazo, ao mesmo tempo em que expande as capacidades de combustível de baixo carbono. A instalação incorpora tecnologia de hidroprocessamento otimizada para síntese de combustível de aviação renovável.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos importantes, como principais players, tipos, tecnologias e aplicações, dependendo das diversas regiões. Além disso, oferece insights profundos sobre as tendências do mercado, cenário competitivo, concorrência de mercado, preços de produtos e status de mercado, e destaca os principais desenvolvimentos do setor. Além disso, abrange diversos fatores diretos e indiretos que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 33,3% de 2025 a 2034 |

|

Segmentação |

Por tipo, tecnologia, capacidade de mistura, uso final e aplicação |

|

Por tipo · Biocombustível · Combustível Sintético |

|

|

Por tecnologia · HEFA-SPK (Querosene Parafínico Sintético de Ésteres Hidroprocessados e Ácidos Graxos) · FT-SPK (Querosene Parafínico Sintético Fischer-Tropsch) · ATJ-SPK (Querosene Parafínico Sintético de Álcool para Jato) · Outros |

|

|

Ao combinar capacidade · 5 a 30% · 30 a 50% · Acima de 50% |

|

|

Por uso final · Aviação Comercial · Aviação Militar

|

|

|

Por aplicativo · Aeronaves de Asa Fixa

|

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 2,72 mil milhões de dólares em 2025 e deverá atingir 40,09 mil milhões de dólares em 2034.

Registrando um CAGR de 33,3%, o mercado apresentará um crescimento significativo durante o período de previsão de 2026-2034.

Por tipo, o segmento de biocombustíveis liderou o mercado.

Neste é o player líder no mercado.

A América do Norte dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 286

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco