Tamanho do mercado de comunicação tática, análise de participação e indústria, por plataforma (sistemas terrestres, aerotransportados, navais e espaciais), por tipo de instalação (portátil, montado em veículo, integrado em aeronaves, sistemas embarcados/submarinos e outros), por tipo de comunicação (sistemas de comunicação de voz, dados e vídeo), por tecnologia (SDR, SATCOM, sistemas de rádio LOS, sistemas BLOS e outros), por componente (transceptores e antenas, fones de ouvido, terminais e outros). Rádios portáteis e outros), por banda de frequência (HF, VHF, UHF e SHF/EHF), por aplicativo, p

PRINCIPAIS INFORMAÇÕES DE MERCADO

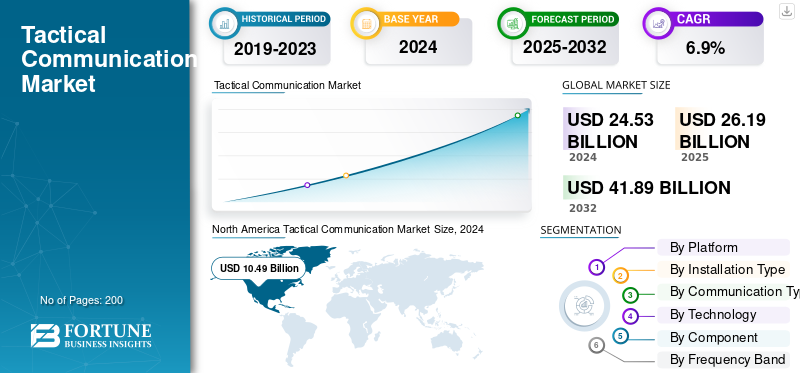

O tamanho do mercado global de comunicação tática foi avaliado em USD26.2bilhão em 2025. O mercado deverá crescer de USD28bilhões em 2026 para dólares americanos48,50bilhão até 2034, exibindo um CAGR de7.10% durante o período de previsão. A América do Norte dominou o mercado de comunicação tática com uma participação de mercado de42,40% em 2025.

A comunicação tática refere-se à troca segura de voz, dados e imagens entre unidades militares e centros de comando em ambientes de alto risco e em rápida mudança. Esses sistemas são construídos para funcionar sob condições adversas, apoiando missões onde a confiabilidade e a velocidade são críticas. O mercado está a crescer à medida que as forças de defesa modernizam as suas redes e mudam para sistemas digitais, interoperáveis e habilitados para IA. A crescente demanda por comunicação segura, consciência situacional em tempo real, coordenação entre forças erádios definidos por software (SDR)está impulsionando essa mudança. Os governos também estão a investir fortemente em redes de comando da próxima geração para melhorar a tomada de decisões e a eficiência operacional na guerra moderna.

Principais players como L3Harris Technologies, Thales Group, BAE Systems, Collins Aerospace, Elbit Systems e Rohde & Schwarz estão moldando o mercado com avanços em sistemas definidos por software, ágeis em frequência e seguros cibernéticos. Suas inovações apoiam a comunicação aprimorada em plataformas aéreas, terrestres e navais, ao mesmo tempo que garantem a resiliência da rede contra bloqueios e interferências. Os players emergentes estão explorando análises de ponta, integração de satélite e nós de controle baseados em nuvem para aumentar a conectividade e reduzir a latência nas operações de campo.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS conclusões do MERCADO DE COMUNICAÇÃO ACTICAL

- Tamanho do mercado em 2025: US$ 26,2 bilhões

- Tamanho do mercado em 2026: US$ 28,0 bilhões

- Tamanho do mercado previsto para 2034: US$ 48,50 bilhões

- CAGR: 7,10% de 2026–2034

- A América do Norte dominou o mercado de comunicação tática com uma participação de 42,40% em 2025.

- O segmento de Sistemas Baseados em Terra foi responsável pela maior participação de mercado de 57,72% em 2026.

- O segmento Man-Portable deverá deter uma participação de 31,88% em 2026.

América do Norte

A América do Norte detinha 42,35% de participação em 2025, avaliada em US$ 11,09 bilhões.

Europa

Mercado europeu avaliado em 5,39 mil milhões de dólares em 2025.

Ásia-Pacífico

Mercado Ásia-Pacífico avaliado em US$ 5,09 bilhões em 2025.

NÓS.

Mercado dos EUA projetado para atingir US$ 10,91 bilhões até 2026.

Japão

Japão: Mercado projetado para atingir US$ 0,76 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por consciência situacional em tempo real é um dos principais impulsionadores do crescimento do mercado

As operações militares modernas dependem fortemente do fluxo de informações instantâneo, seguro e ininterrupto entre as forças no solo, no ar e no mar. À medida que as ameaças evoluem e as missões se tornam mais intensivas em dados, as forças de defesa investem em sistemas de comunicação táctica que permitem uma consciência situacional em tempo real e uma tomada de decisão mais rápida. Esses sistemas permitem que as tropas acessem feeds de inteligência ao vivo, vigilância por vídeo e dados de sensores, ajudando-as a responder rapidamente às mudanças no campo de batalha. O uso crescente de análises baseadas em IA, sensores em rede e rádios definidos por software (SDR) melhora ainda mais a coordenação da missão e a eficiência operacional.

- Por exemplo, em Março de 2024, o Exército dos EUA expandiu o seu programa de Rede Tática Integrada (ITN) para melhorar a partilha de dados em tempo real e a consciência situacional entre as suas equipas de combate de brigadas. Da mesma forma, as agências de defesa europeias aceleraram programas de campos de batalha digitais para garantir a interoperabilidade conjunta e melhorar a capacidade de resposta do comando em missões multinacionais.

RESTRIÇÕES DE MERCADO

A alta complexidade de integração e a compatibilidade do sistema legado estão restringindo o crescimento do mercado

Apesar do rápido desenvolvimento tecnológico da comunicação, a integração de novos sistemas de comunicação táctica com a infra-estrutura legada existente continua a ser um grande desafio. Muitas redes de defesa ainda dependem de sistemas analógicos ou proprietários desatualizados que são difíceis de alinhar com arquiteturas modernas baseadas em IP, definidas por software e criptografadas. Isto cria lacunas de interoperabilidade entre diferentes unidades, serviços e forças aliadas, conduzindo frequentemente a atrasos na comunicação e perda de dados em missões conjuntas. Além disso, o elevado custo da atualização das frotas de comunicação, combinado com longos ciclos de aquisição e preocupações com a segurança cibernética, retarda ainda mais a adoção em larga escala nos programas de defesa em desenvolvimento.

- Por exemplo, em Julho de 2024, vários estados membros da NATO relataram atrasos na actualização das suas redes de rádio tácticas devido a problemas de compatibilidade com protocolos de encriptação mais antigos e software específico de plataforma.

OPORTUNIDADES DE MERCADO

A crescente adoção de sistemas definidos por software e centrados em rede está criando novas oportunidades

A mudança para rádios definidos por software (SDR) e arquiteturas de guerra centradas em rede está abrindo novos caminhos de crescimento no mercado. Esses sistemas oferecem flexibilidade incomparável, permitindo que os militares reprogramem frequências, padrões de criptografia e formas de onda em tempo real, sem alterar o hardware. Esta adaptabilidade é vital para missões modernas em múltiplos domínios, onde as forças devem comunicar-se perfeitamente através da terra, do ar, do mar e do espaço. À medida que as agências de defesa em todo o mundo investem em redes de campo de batalha de próxima geração, aumentam as oportunidades para as empresas que desenvolvem roteamento orientado por IA, redes de malha de dados seguras e nós táticos integrados na nuvem que melhoram a coordenação e a velocidade de comando.

- Por exemplo, em maio de 2024, o Grupo Thales revelou uma nova geração de rádios táticos definidos por software, capazes de comunicação multibanda e multiformas de onda para operações conjuntas e de coalizão.

TENDÊNCIAS DO MERCADO DE COMUNICAÇÃO TÁTICA

Integração de Inteligência Artificial e Edge Computing está transformando a comunicação tática

O cenário da comunicação tática está evoluindo com o uso crescente de IA ecomputação de pontapara melhorar a conectividade do campo de batalha e o processamento de dados. Algoritmos de IA estão sendo usados para gerenciar automaticamente o roteamento de sinais, detectar interferências e priorizar dados de missão crítica, reduzindo a carga de trabalho humano e aumentando a confiabilidade da comunicação. Entretanto, a edge computing permite que os dados sejam processados mais perto da fonte, permitindo uma tomada de decisão mais rápida, mesmo em ambientes com largura de banda limitada ou contestados. Juntas, estas tecnologias estão a transformar redes tácticas de simples sistemas de transmissão em ecossistemas inteligentes, adaptativos e auto-recuperáveis que melhoram a consciência situacional em tempo real.

- Por exemplo, em fevereiro de 2024, a BAE Systems anunciou testes de seu conjunto de comunicação tática alimentado por IA, projetado para otimizar o fluxo de dados e reduzir o congestionamento da rede em operações de campo.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Ameaças à segurança cibernética e vulnerabilidades da guerra eletrônica representam grandes desafios

À medida que os sistemas de comunicação táctica se tornam mais conectados e orientados por dados, também ficam mais expostos a ataques cibernéticos e a perturbações da guerra electrónica (EW). Os adversários estão cada vez mais implantando técnicas de interferência, falsificação e intrusão cibernética para comprometer redes seguras e interceptar informações de missão crítica. Isto cria um desafio significativo para as agências de defesa que tentam manter a confidencialidade, a fiabilidade e a comunicação em tempo real em ambientes contestados. Além disso, o desenvolvimento de sistemas totalmente seguros e encriptados que possam resistir a ataques EW de alta intensidade sem degradar o desempenho acrescenta complexidade e custo aos programas de modernização militar. Garantir proteção contínua em múltiplas plataformas terrestres, aéreas e marítimas requer inovação constante em algoritmos de criptografia, formas de onda anti-jamming e arquiteturas de rede resilientes.

- Por exemplo, em Abril de 2024, vários programas de defesa europeus enfrentaram cortes temporários de comunicação durante exercícios militares em grande escala, depois de ataques simulados de interferência terem interrompido ligações de rádio tácticas.

Impacto da Guerra Rússia-Ucrânia

Conflito Rússia-Ucrânia acelera modernização e resiliência em redes de comunicação tática.

A guerra Rússia-Ucrânia tornou-se um momento decisivo para a indústria da comunicação táctica, revelando como as redes seguras e resilientes são vitais para o combate moderno. O conflito demonstrou que a capacidade de manter uma comunicação encriptada e ininterrupta é muitas vezes tão decisiva como a capacidade de armamento. Ambos os lados sofreram extensos bloqueios, ataques cibernéticos e interrupções de sinal, sublinhando a necessidade urgente de sistemas táticos anti-bloqueio, baseados em malha e apoiados por satélite. Isto levou a um impulso global entre as forças de defesa para modernizar a sua infra-estrutura de comunicação, concentrando-se na partilha de dados em tempo real, na gestão do espectro baseada em IA e na redundância de rede para manter a continuidade operacional em ambientes contestados.

Uma lição fundamental do conflito é o valor estratégico da integração de tecnologias comerciais de comunicação por satélite e de defesa. A utilização bem sucedida das redes Starlink LEO pela Ucrânia para sustentar a conectividade, apesar da interferência russa, mostrou a importância de sistemas de comunicação adaptáveis e multicamadas. Em resposta, os membros da OTAN e as nações aliadas aceleraram os investimentos em rádios definidos por software, plataformas C2 seguras na nuvem e ligações de dados tácticas cibernéticas. No geral, a guerra mudou a comunicação tática de uma função de apoio para uma capacidade estratégica, que define a agilidade do campo de batalha, a eficiência do comando e a superioridade da informação na guerra moderna.

- Por exemplo, em 2023, o uso extensivo de terminais de satélite Starlink pela Ucrânia permitiu a comunicação ininterrupta no campo de batalha, apesar da forte pressão russa.guerra eletrônica

Análise de Segmentação

Por plataforma

Ampla modernização da força terrestre, segmento de sistemas terrestres domina o mercado

Em termos de plataforma, o mercado é categorizado em sistemas terrestres, sistemas aéreos, sistemas navais e sistemas espaciais.

Prevê-se que o segmento de Sistemas Terrestres domine o mercado com uma participação de 57,72% em 2026. Os sistemas de comunicação tática terrestre detêm a maior participação de mercado de comunicação tática, impulsionados por seu uso extensivo em infantaria, veículos blindados e unidades de comando de campo. Esses sistemas servem como espinha dorsal operacional para coordenação em tempo real, planejamento de missão e resposta a ameaças no campo de batalha. A adopção generalizada de rádios definidos por software (SDR), postos de comando móveis e tecnologias de redes mesh está a alimentar o crescimento à medida que os exércitos modernizam a sua infra-estrutura de comunicação terrestre. A sua escalabilidade, o menor custo de implantação em comparação com os sistemas aerotransportados ou navais e o papel direto na digitalização da força terrestre fazem deles o segmento de plataforma dominante.

- Por exemplo, em junho de 2024, o Exército dos EUA expandiu a implementação da sua Rede Tática Integrada (ITN) para implantar kits avançados de comunicação baseados em SDR em múltiplas equipes de combate de brigada.

Espera-se que o segmento de sistemas baseados no espaço cresça a um CAGR mais rápido de 10,3% durante o período de previsão.

Por tipo de instalação

Aumento da demanda por mobilidade e implantação rápida em campo, segmento portátil domina o mercado

Com base no tipo de instalação, o mercado é classificado em sistemas portáteis, montados em veículos, integrados em aeronaves, sistemas embarcados/submarinos e sistemas fixos de posto de comando/baseados em abrigos.

Espera-se que o segmento portátil para homens lidere o mercado, contribuindo com 31,88% globalmente em 2026. O segmento portátil para homens lidera o mercado, à medida que as operações militares modernas dependem cada vez mais de sistemas leves e facilmente implantáveis que mantêm os soldados conectados em zonas de combate em rápida mudança. Esses rádios portáteis e de mochila fornecem transmissão segura de voz, dados e vídeo diretamente na borda tática, permitindo que tropas desembarcadas se coordenem com centros de comando e outras unidades em tempo real. A crescente ênfase na modernização dos soldados e das forças armadas, na guerra centrada em redes e nos rádios interoperáveis definidos por software (SDRs) tornou os sistemas portáteis a escolha preferida das forças terrestres em todo o mundo.

- Por exemplo, em abril de 2024, a L3Harris Technologies recebeu um importante contrato do Exército dos EUA para fornecer SDRs portáteis avançados no âmbito do seu Programa de Rádio Líder, melhorando a conectividade e a troca de dados para as tropas destacadas.

Espera-se que o segmento montado em veículos cresça a um CAGR mais rápido de 8,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de comunicação

Necessidade crescente de coordenação segura e instantânea, segmento de comunicação de voz domina o mercado

Com base no tipo de comunicação, o mercado é segmentado em sistemas de comunicação de voz, sistemas de comunicação de dados e sistemas de comunicação de vídeo.

O segmento de Sistemas de Comunicação de Voz deverá dominar o mercado com uma participação de 53,69% em 2026. Os sistemas de comunicação de voz continuam a dominar o mercado, pois continuam sendo o modo de comando e controle mais essencial e confiável em operações militares em tempo real. A troca instantânea de voz permite que tropas, comandantes e unidades aliadas se coordenem com eficiência, especialmente em cenários de combate rápidos ou de alto estresse, onde cada segundo é importante. A introdução de rádios digitais criptografados e tecnologias de formas de onda adaptativas reforçou ainda mais a relevância de canais de voz seguros em ambientes contestados ou congestionados.

- Por exemplo, em janeiro de 2024, a BAE Systems atualizou o seu conjunto de rádios táticos para o Exército Britânico, melhorando a comunicação de voz criptografada e reduzindo a interferência durante operações conjuntas.

O segmento de sistemas de comunicação de dados está crescendo a um CAGR de 7,6% ao longo do período de previsão.

Por tecnologia

Mudança em direção a redes interoperáveis e adaptativas, segmento de rádio definido por software (SDR) domina o mercado

Com base na tecnologia, o mercado é segmentado em Rádios Definidos por Software (SDR), SATCOM, Sistemas de Rádio Line-of-Sight (LOS), Sistemas Beyond-Line-of-Sight (BLOS), links de dados táticos, Celular/MANET e sistemas de criptografia e comunicação cibernéticos.

Espera-se que o segmento de rádios definidos por software (SDR) lidere o mercado, contribuindo com 24,61% globalmente em 2026. O segmento de rádios definidos por software (SDR) mantém a posição de liderança no mercado à medida que as forças armadas em todo o mundo fazem a transição de sistemas analógicos tradicionais para plataformas flexíveis e atualizáveis por software. Os SDRs permitem que as forças reconfigurem frequências, formas de onda e protocolos de criptografia em tempo real, permitindo uma comunicação contínua entre operações conjuntas e de coalizão. Além disso, os SDRs oferecem resiliência cibernética aprimorada, gerenciamento de espectro baseado em IA e compatibilidade com arquiteturas de comunicação Line-of-Sight (LOS) e Beyond-Line-of-Sight (BLOS), tornando-os vitais para sistemas de comunicação de defesa prontos para o futuro.

- Por exemplo, em março de 2024, o Grupo Thales lançou sua mais recente família Synaps-X SDR, suportando redes de banda larga e otimização de sinal orientada por IA para missões multidomínios.

O segmento de SATCOM deverá apresentar o crescimento mais rápido, com um CAGR de crescimento de 8,4% durante o período de previsão.

Por componente

Alto volume de compras e papel de missão crítica, segmento de transceptores e antenas domina o mercado

Com base em componentes, o mercado é segmentado em transceptores e antenas, fones de ouvido, terminais, rádios portáteis, equipamentos de rede e roteamento, dispositivos de criptografia e módulos cibernéticos, sistemas de energia/baterias e interfaces de software e controle.

O segmento de transceptores e antenas lidera o mercado, pois esses componentes servem como blocos de construção fundamentais de cada rede tática, permitindo a transmissão e recepção segura de voz, dados e vídeo em todas as plataformas. Sua confiabilidade impacta diretamente o alcance, a clareza e a resiliência contra interferências, tornando-os indispensáveis para o sucesso da missão. A substituição contínua de sistemas analógicos legados por transceptores digitais, multibanda e definidos por software, emparelhados com antenas de alto ganho e baixo perfil, está alimentando a demanda constante em aplicações terrestres, aéreas e navais.

Outros segmentos consistem em interfaces de software e controle e devem crescer a uma taxa de crescimento de 8,2% durante o período de previsão do mercado de comunicação tática

Por banda de frequência

Crescente adoção de redes de alta largura de banda e multidomínio, segmento UHF (Ultra High Frequency) domina o mercado

Com base na banda de frequência, o mercado é segmentado em HF (Alta Frequência), VHF (Very High Frequency), UHF (Ultra High Frequency) e SHF/EHF (Super/Extremely High Frequency).

O segmento UHF emergiu como a banda de frequência líder no mercado, impulsionado pela sua capacidade de suportar dados de alta velocidade, voz segura e transmissão de vídeo em vários domínios. Ao contrário do VHF, que é mais limitado a operações terrestres de curto alcance, o UHF oferece largura de banda mais ampla, melhor compatibilidade de criptografia e integração com redes de satélite e aéreas, tornando-o ideal para guerras modernas centradas em redes. Ele sustenta sistemas avançados, como links de dados táticos Link 16, rádios definidos por software (SDRs) e estruturas de comunicação além da linha de visão (BLOS), todos essenciais para o conhecimento situacional em tempo real e a interoperabilidade das forças conjuntas.

- Por exemplo, em maio de 2024, a L3Harris Technologies aumentou a produção de seus SDRs UHF/VHF multicanais AN/PRC-158, centrais para a Rede Tática Integrada do Exército dos EUA para comunicação segura em banda larga.

O segmento de SHF/EHF (Super/Extremely High Frequency) deverá apresentar o crescimento mais rápido, com um CAGR de crescimento de 8,3% durante o período de previsão.

Por aplicativo

Aumento da demanda por comunicação segura, tomada de decisão integrada e guerra centrada em rede, segmento de comando e controle (C2) domina o mercado

Com base na aplicação, o mercado é segmentado em Comando e Controle (C2) (HQ/TOC/CP C2, Serviços de Gerenciamento de Batalha Tática (TBMS), Nós Móveis/Edge C2 e Gateways de Coalizão/Interoperabilidade), Consciência Situacional e Compartilhamento ISR (Sensor Backhaul & Payload Transport, COP & Track Management, e Edge Dissemination & Analytics), Combat Net Radio Networks, Logística e Comunicações de Apoio, e Operações de Emergência/Humanitárias.

O segmento de Comando e Controle (C2) domina o mercado, à medida que as forças de defesa modernas priorizam a coordenação em tempo real, a rápida tomada de decisões e a interoperabilidade das forças conjuntas. Os sistemas C2 atuam como a espinha dorsal digital do gerenciamento do campo de batalha, conectando tropas, veículos, aeronaves e unidades navais em uma rede unificada e responsiva. A crescente adoção de plataformas de comando baseadas em IA, redes táticas habilitadas para nuvem e sistemas seguros de fusão de dados está fortalecendo o domínio deste segmento.

Os sistemas de comunicação táctica também desempenham um papel vital na segurança pública e na resposta a catástrofes, garantindo uma coordenação fiável entre forças militares, policiais e agências de emergência durante as crises.

O segmento de consciência situacional e compartilhamento de ISR deverá apresentar o crescimento mais rápido, com um CAGR de crescimento de 8,1% durante o período de previsão.

Por usuário final

Modernização em larga escala e alta implantação operacional, segmento de forças terrestres domina o mercado

Com base no usuário final, o mercado é segmentado em forças terrestres, unidades aerotransportadas, forças marítimas, comandos de operações conjuntas e especiais e agências de segurança interna e paramilitares.

O segmento das forças terrestres detém a participação dominante do mercado, impulsionado pelo grande número de pessoal e veículos destacados que exigem conectividade segura e em tempo real. Esses sistemas servem como tábua de salvação para unidades de infantaria, formações blindadas e postos de comando de campo, permitindo coordenação, atualizações de missão e resposta a ameaças em terrenos complexos. O aumento nos programas de modernização de soldados, na integração de redes de comando móvel e na adoção de rádios definidos por software (SDR) acelerou a demanda nos exércitos em todo o mundo.

O segmento de compartilhamento de unidades aerotransportadas deverá crescer mais rápido, com um CAGR de crescimento de 8,0% durante o período de previsão.

Perspectiva Regional do Mercado de Comunicação Tática

Modernização maciça de defesa e programas avançados C2, América do Norte domina o mercado

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo.

North America Tactical Communication Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte foi responsável por 11,09 mil milhões de dólares em 2025, representando 42,35% da quota de mercado global, e prevê-se que atinja 11,75 mil milhões de dólares em 2026.liderado principalmente pelos EUA, que sozinhos contribuem com mais de 92,98% da participação regional em 2024. O Departamento de Defesa dos EUA continua a investir fortemente em guerra centrada em redes, sistemas de comando orientados por IA e implantações de rádio definido por software (SDR) no âmbito de iniciativas como a Rede Tática Integrada (ITN) e programas de Comando e Controle Conjunto de Todos os Domínios (JADC2) para segurança pública e gestão de desastres, fortalecendo a coordenação entre agências durante emergências de grande escala. Estima-se que o mercado dos EUA atinja US$ 10,91 bilhões até 2026.

Europa

O mercado europeu foi avaliado em 5,39 mil milhões de dólares em 2025, capturando 20,59% da receita global, e estima-se que atinja 5,81 mil milhões de dólares em 2026.durante o período de previsão. O crescimento é apoiado pelo aumento das iniciativas de modernização da defesa e pelos investimentos em tecnologias de comunicação avançadas. Na região, estima-se que o mercado do Reino Unido atinja 1,26 mil milhões de dólares até 2026, e que o mercado da Alemanha atinja 1,35 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 19,41% do mercado global, atingindo uma avaliação de 5,09 mil milhões de dólares, e prevê-se que cresça para 5,5 mil milhões de dólares em 2026.Espera-se que o mercado de comunicação tática da Ásia-Pacífico testemunhe um crescimento significativo, impulsionado pelo aumento dos investimentos na produção indígena de rádio definido por software (SDR), sistemas de comunicação tática baseados em satélite e programas de modernização de soldados em países como China, Índia, Austrália e Japão. Estas iniciativas visam aumentar a eficiência operacional e reforçar a autonomia estratégica. Estima-se que o mercado do Japão atinja 0,76 mil milhões de dólares até 2026, que o mercado da China atinja 2,18 mil milhões de dólares até 2026 e que o mercado da Índia atinja 0,96 mil milhões de dólares até 2026.

Oriente Médio e África

O Oriente Médio e a África contribuíram com aproximadamente US$ 2,72 bilhões para o mercado global em 2025, representando 10,40% de participação, e deverá atingir US$ 2,92 bilhões em 2026.e espera-se que testemunhe um forte crescimento durante o período de previsão. A modernização das redes de comando e controlo (C2), a expansão dos programas de segurança fronteiriça e os gastos sustentados com a defesa em países como Israel, a Arábia Saudita e os EAU estão a impulsionar a adopção de sistemas avançados de comunicação táctica. A região deverá registrar o maior CAGR de 7,2% durante o período de previsão.

Resto do mundo

O mercado do resto do mundo, compreendendo regiões fora dos principais mercados estabelecidos, representou aproximadamente 7,22% do mercado global de comunicação tática em 2024. O crescimento é apoiado pelo aumento dos investimentos na modernização da defesa, no desenvolvimento da infraestrutura de comunicação e nos programas de aprimoramento da segurança, que deverão impulsionar a demanda constante por soluções de comunicação tática durante o período de previsão.A região da América Latina capturou 7,24% do mercado global em 2025, gerando 1,9 mil milhões de dólares em receitas, e prevê-se que atinja 2,03 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Gigantes da defesa e inovadores regionais moldam o cenário competitivo das comunicações táticas

O mercado é caracterizado por uma combinação equilibrada de gigantes da defesa estabelecidos e inovadores tecnológicos emergentes que competem para fornecer redes de comunicação seguras, interoperáveis e centradas em dados. Grandes players como L3Harris Technologies (EUA), Thales Group (França), BAE Systems (Reino Unido), Collins Aerospace (EUA), Elbit Systems (Israel) e Rohde & Schwarz (Alemanha) detêm posições dominantes, impulsionadas por fortes portfólios em rádios definidos por software (SDR), links de dados táticos e suítes de comunicação habilitadas para IA. Estas empresas estão activamente envolvidas em programas de modernização da defesa, muitas vezes em parceria com forças armadas nacionais para integrar sistemas avançados para plataformas terrestres, aéreas e navais. A sua vantagem competitiva reside na interoperabilidade multidomínio, na resiliência cibernética e nas arquiteturas escaláveis que se alinham com as estratégias de guerra centradas na rede em evolução.

Os intervenientes emergentes e os fabricantes regionais, especialmente da Índia, da Coreia do Sul e do Médio Oriente, estão a ganhar força através do desenvolvimento de SDR autóctone, de nós tácticos modulares e da integração de backhaul baseada em satélite. Colaborações estratégicas e iniciativas de P&D apoiadas pelo governo estão acelerando a inovação em todo o ecossistema, com ênfase crescente em roteamento orientado por IA, redes mesh e conectividade de campo de batalha de baixa latência. O ambiente competitivo é cada vez mais moldado por contratos de longo prazo, transferências de tecnologia e joint ventures que fortalecem as capacidades de defesa nacional, garantindo ao mesmo tempo a interoperabilidade com as forças aliadas.

LISTA DAS PRINCIPAIS EMPRESAS DE COMUNICAÇÃO TÁTICA PERFILADAS

- L3Harris Tecnologias(NÓS.)

- Grupo Thales (França)

- BAE Sistemas(REINO UNIDO.)

- Collins Aeroespacial(NÓS.)

- Elbit Sistemas Ltda.(Israel)

- Rohde & Schwarz GmbH (Alemanha)

- Sistemas de Missão General Dynamics (EUA)

- Leonardo S.p.A. (Itália)

- ASELSAN A.S. (Peru)

- Indra Sistemas S.A. (Espanha)

- Hensoldt AG (Alemanha)

- Ultra Electronics (Reino Unido)

- Barreto Comunicações(Austrália)

- Comunicações Codan (Austrália)

- Harris Communications Índia Unip. Ltd. (Índia)

- Safran Electronics & Defense (França)

- Bharat Electronics Limited (Índia)

- Sistemas Hanwha (Coreia do Sul)

- ST Engenharia (Singapura)

- Lockheed Martin Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2024: Elbit Systems (Israel) anunciou novos contratos de exportação para seu E-LincePlataforma SDR, apoiando projetos de transformação digital do campo de batalha em vários países membros da OTAN.

- Fevereiro de 2024: A Collins Aerospace (EUA) apresentou seu sistema de comunicação aérea ARC-210 Gen6, fornecendo conectividade UHF/VHF aprimorada e recursos seguros de voz e dados baseados em IP para operações em vários domínios.

- Janeiro de 2024: A Rohde & Schwarz (Alemanha) expandiu suas instalações de produção de rádio tático para atender à demanda europeia de modernização da defesa, concentrando-se em transceptores anti-jamming e antenas adaptativas de alta largura de banda.

- Dezembro de 2023: A ASELSAN (Turquia) fez parceria com as Forças Armadas Turcas para implantar seus sistemas SDR 9661 V/UHF em plataformas terrestres e aéreas, reforçando as capacidades de comunicação de defesa nacional.

- Novembro de 2023: A Bharat Electronics Limited (Índia) alcançou um marco ao iniciar a produção em massa de SDRs Secure Manpack para o Exército Indiano sob seu programa Tactical Communication System (TCS).

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de7.10% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma · Sistemas Terrestres · Sistemas Aerotransportados · Sistemas Navais · Sistemas Espaciais |

|

Por tipo de instalação · Portátil para homem · Montado em veículo · Integrado à aeronave · Sistemas Navais/Submarinos · Posto de Comando Fixo / Sistemas Baseados em Abrigos |

|

|

Por tipo de comunicação · Sistemas de comunicação por voz · Sistemas de comunicação de dados · Sistemas de comunicação de vídeo |

|

|

Por tecnologia · Rádios Definidos por Software (SDR) · SATCOM · Sistemas de rádio de linha de visão (LOS) · Sistemas além da linha de visão (BLOS) · Links de dados táticos · Celular/MANET · Criptografia e sistemas de comunicação cibernéticos |

|

|

Por componente · Transceptores e Antenas · Fones de ouvido, terminais e rádios portáteis · Equipamento de rede e roteamento · Dispositivos de criptografia e módulos cibernéticos · Sistemas de energia/baterias · Software e interfaces de controle |

|

|

Por banda de frequência · HF (alta frequência) · VHF (Frequência Muito Alta) · UHF (Ultra Alta Frequência) · SHF/EHF (frequência super/extremamente alta) |

|

|

Por aplicativo · Comando e Controle (C2) o QG/TOC/CP C2 o Serviços de gerenciamento de batalha tática (TBMS) o Nós C2 móveis/de borda o Gateways de coalizão/interoperabilidade · Consciência Situacional e Compartilhamento de ISR o Backhaul de sensor e transporte de carga útil o Gerenciamento de COP e rastreamento o Disseminação e análise de borda · Redes de Rádio da Rede de Combate · Logística e comunicações de suporte · Emergência/Operações Humanitárias |

|

|

Por usuário final · Forças Terrestres · Unidades Aerotransportadas · Forças Marítimas · Comandos Conjuntos e de Operações Especiais · Agências de segurança interna e paramilitares |

|

|

Por região · América do Norte (por plataforma, por tipo de instalação, por tipo de comunicação, por tecnologia, por componente, por banda de frequência, por aplicativo (por comando e controle (C2) e por conhecimento situacional e compartilhamento de ISR), por usuário final e por país) o EUA (por plataforma) o Canadá (por plataforma) · Europa (por plataforma, por tipo de instalação, por tipo de comunicação, por tecnologia, por componente, por banda de frequência, por aplicativo (por comando e controle (C2) e por conhecimento situacional e compartilhamento ISR), por usuário final e por país) o Reino Unido (por plataforma) o Alemanha (por plataforma) o França (por plataforma) o Itália (por plataforma) o Rússia (por plataforma) o Resto da Europa (por plataforma) · Ásia-Pacífico (por plataforma, por tipo de instalação, por tipo de comunicação, por tecnologia, por componente, por banda de frequência, por aplicativo (por comando e controle (C2) e por conhecimento situacional e compartilhamento de ISR), por usuário final e por país) o China (por plataforma) o Índia (por plataforma) o Japão (por plataforma) o Austrália (por plataforma) o Coreia do Sul (por plataforma) o Resto da Ásia-Pacífico (por plataforma) · Oriente Médio (por plataforma, por tipo de instalação, por tipo de comunicação, por tecnologia, por componente, por banda de frequência, por aplicativo (por comando e controle (C2) e por conhecimento situacional e compartilhamento de ISR), por usuário final e por país) o Arábia Saudita (por plataforma) o Emirados Árabes Unidos (por plataforma) o Israel (por plataforma) o Catar (por plataforma) o Turquia (por plataforma) o Resto do Oriente Médio (por plataforma) · Resto do mundo (por plataforma, por tipo de instalação, por tipo de comunicação, por tecnologia, por componente, por banda de frequência, por aplicativo (por comando e controle (C2) e por conhecimento situacional e compartilhamento de ISR), por usuário final e por país) o África (por plataforma) o América Latina (por plataforma) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 28 mil milhões de dólares em 2026 e deverá atingir 48,50 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 11,09 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,10% durante o período de previsão.

O segmento de sistemas terrestres liderou o mercado por plataforma.

A crescente demanda por consciência situacional em tempo real está impulsionando o crescimento do mercado.

L3Harris Technologies (EUA), Thales Group (França), BAE Systems (Reino Unido), Collins Aerospace (EUA), Elbit Systems Ltd. (Israel), Rohde & Schwarz GmbH (Alemanha), General Dynamics Mission Systems (EUA), Leonardo SpA (Itália), ASELSAN A.S. (Turquia) e Indra Sistemas S.A. (Espanha), entre outras, são as principais empresas do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco