Tamanho do mercado de materiais de interface térmica, participação e análise da indústria, por tipo (almofadas e preenchimentos de lacunas, graxas e pastas e outros), por uso final (automotivo, eletrônicos de consumo, data center e telecomunicações, industrial e energia, e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

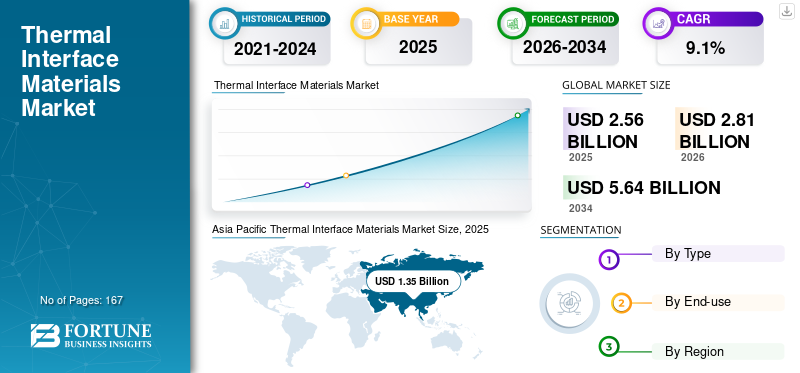

O tamanho global do mercado de materiais de interface térmica foi avaliado em US$ 2,56 bilhões em 2025. O mercado deve crescer de US$ 2,81 bilhões em 2026 para US$ 5,64 bilhões até 2034, exibindo um CAGR de 9,1% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de materiais de interface térmica com uma participação de mercado de 52,37% em 2025.

Materiais de interface térmica (TIMs) são substâncias termicamente condutoras posicionadas entre componentes eletrônicos geradores de calor e espalhadores de calor ou dissipadores de calor para eliminar lacunas de ar, melhorar o contato superficial e diminuir a resistência térmica da interface. As categorias comerciais de TIMs incluem almofadas e folhas para preenchimento de lacunas, graxas e pastas térmicas, materiais de mudança de fase, bem como filmes, fitas e interfaces à base de grafite projetadas para formatos finos. Basicamente, disponíveis como folhas, almofadas, pastas e géis descartáveis, ou pré-formas, os TIMs são obrigados a atender padrões rigorosos de desempenho térmico, elétricoisolamento, processabilidade e confiabilidade de longo prazo sob condições de ciclagem térmica e vibração.

Um fator principal que impulsiona o crescimento do mercado é o aumento da carga térmica e da densidade de energia em semicondutores, data centers e infraestrutura de telecomunicações, bem como na eletrificação de veículos. O projeto World Semiconductor Trade Statistics (WSTS) prevê que o mercado global de semicondutores atingirá 700,9 mil milhões de dólares em 2025, representando um aumento de 11,2% em relação ao ano anterior, e 760,7 mil milhões de dólares em 2026, um aumento de 8,5% em relação ao ano anterior, apoiando assim a expansão contínua da computação de alto fluxo de calor e embalagens avançadas.

Além disso, o mercado é dominado por vários players importantes, incluindo Henkel, Dow, 3M, Shin-Etsu Chemical e Parker Hannifin, que estão na vanguarda. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de materiais de interface térmica PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 2,56 bilhões

- Tamanho do mercado em 2026: US$ 2,81 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,64 bilhões

- CAGR: 9,1% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 52,37% em 2025.

- O segmento Pads & Gap Fillers detinha a maior participação de mercado em 2025.

- O segmento de Data Center e Telecom deverá crescer a um CAGR de 13,1%.

Ásia-Pacífico

1,35 mil milhões de dólares em 2025. Dominado por produtos eletrónicos em grande escala, embalagens de semicondutores e fabrico de dispositivos de consumo.

América do Norte

0,62 mil milhões de dólares em 2026. Crescimento impulsionado pelos centros de dados de IA/nuvem, indústria aeroespacial e procura de produtos eletrónicos avançados.

Europa

0,52 mil milhões de dólares em 2026. Apoiado pela eletrificação de veículos elétricos, aplicações industriais e padrões de qualidade rigorosos.

NÓS.

0,54 mil milhões de dólares em 2026. Impulsionado por centros de dados, indústrias aeroespaciais, de defesa e de eletrónica avançada.

Japão

0,20 mil milhões de dólares em 2026. Procura apoiada pela produção de eletrónica e aplicações industriais de alto desempenho.

Leia mais

TENDÊNCIAS DE MERCADO DE MATERIAIS DE INTERFACE TÉRMICA

TIMs com confiabilidade em primeiro lugar, alta condutividade e processáveis para eletrônicos de alta potência são tendências emergentes do mercado

Uma tendência notável do mercado é a transição das tradicionais pastilhas e graxas de preenchimento de lacunas "commodities" para TIMs avançados que oferecem maior condutividade térmica, juntamente com melhor capacidade de fabricação, incluindo estabilidade de distribuição, tempos de ciclo reduzidos e compatibilidade. Além disso, a automação e o aumento da confiabilidade sob rigorosos ciclos térmicos e condições vibracionais também remodelam o crescimento do mercado. Esta tendência é particularmente proeminente na eletrônica de potência automotiva e nos sistemas avançados de assistência ao motorista (ADAS)/controladores de computação, onde são observadas temperaturas operacionais e densidades de potência crescentes.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Infraestrutura de IA/nuvem e eletrônica de potência estão aumentando a intensidade de TIM por sistema

O consumo de TIM é cada vez mais impulsionado não apenas pelos volumes unitários, como servidores, veículos e conversores industriais, mas também pelo aumento da intensidade de material por sistema à medida que o fluxo de calor e a contagem de componentes aumentam. Nos dados etelecomunicaçõessetores, fontes de calor maiores, incluindo CPUs e GPUs de alto TDP, pilhas HBM e componentes de fornecimento de energia, aumentam a demanda por graxas projetadas, preenchedores de lacunas dispensáveis e almofadas mais espessas e altamente adaptáveis que garantem contato em várias tolerâncias.

Os sinais de procura macro corroboram esta trajetória, uma vez que o WSTS prevê um crescimento sustentado na indústria de semicondutores até 2026, enquanto a IEA reporta uma adoção acelerada de veículos elétricos e uma procura crescente de energia para centros de dados em vários cenários, ambos os quais elevam fundamentalmente os requisitos de gestão térmica. Consequentemente, o crescimento do mercado de materiais de interface térmica é afetado positivamente tanto pelo aumento dos volumes unitários quanto pelo aprimoramento do conteúdo de gerenciamento térmico por plataforma.

RESTRIÇÕES DE MERCADO

Ciclos de qualificação, requisitos de limpeza e validação de confiabilidade podem retardar o crescimento do mercado

Os TIMs são frequentemente validados tanto em nível de módulo quanto de sistema, especialmente nos setores automotivo e industrial e de energia de missão crítica. A transição entre diferentes produtos químicos TIM (por exemplo, sistemas de enchimento variados, graxas e pastas versus não graxas e pastas) pode exigir novos procedimentos de qualificação para ciclagem térmica, vibração, liberação de gases, desempenho dielétrico e envelhecimento a longo prazo, atrasando assim as transições de fornecedores mesmo quando melhorias de desempenho são alcançadas.

Além disso, as restrições do processo, incluindo a repetibilidade da distribuição para preenchimento de lacunas, a manutenção de uma linha de adesão estável para graxas e a garantia de um comportamento de compressão consistente para pastilhas, estabelecem uma barreira significativa de “risco de processo” para a adoção de novos materiais. Consequentemente, requisitos extensos de validação e padrões rigorosos de limpeza e confiabilidade podem dificultar a substituição imediata de materiais.

OPORTUNIDADES DE MERCADO

TIMs prontos para automação e fáceis de retrabalho permitem maiores rendimentos e montagem mais rápida

Uma oportunidade substancial se apresenta para TIMs projetados para fabricação de alto volume: almofadas compatíveis com colocação robótica, géis dispensáveis ou de cura no local que exibem reologia estável e materiais de baixo sangramento e baixa volatilidade que sustentam o desempenho em amplas faixas operacionais. Isso beneficia diretamenteBateria de veículo elétrico (EV)linhas de produção, montagem de módulos de potência e fabricação de servidores, onde o tempo e o rendimento são de extrema importância.

Os fornecedores também estão progredindo na implementação de metodologias de “projeto para serviço” por meio da utilização de TIMs que facilitam a separação controlada ou o retrabalho limpo dentro dos ciclos de reparo eletrônico, tudo isso mantendo a confiabilidade em uso. Consequentemente, os sistemas TIM otimizados para automação e fáceis de retrabalho têm o potencial de liberar volume e valor incrementais em aplicações que apresentam alto crescimento.

DESAFIOS DO MERCADO

Custo de preenchimento, risco de fornecimento e janelas de processo estreitas criam margem e pressão de adoção

A estrutura de custos de vários TIMs é afetada por polímeros especiais e cargas termicamente condutoras de alta carga. À medida que os objetivos de condutividade aumentam, as formulações frequentemente necessitam de sistemas de enchimento mais caros e medidas de controle de qualidade mais rigorosas, reduzindo potencialmente as margens em produtos eletrônicos de consumo sensíveis ao preço ou em plataformas automotivas de alto volume.

Além disso, inúmeras implantações exigem restrições rigorosas de processo, como controle preciso de espessura (almofadas/PCMs), padrões de distribuição consistentes e gerenciamento de vazios (géis), bem como propriedades estáveis a longo prazo sob condições cíclicas. Consequentemente, alcançar um equilíbrio ideal entre custo, capacidade de fabricação e confiabilidade em escala continua a representar um desafio operacional significativo.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Almofadas e preenchimentos de lacunas dominam o mercado apoiados por requisitos de tolerância a lacunas

Com base no tipo, o mercado é segmentado em almofadas e preenchedores de lacunas, graxas e pastas e outros.

O segmento de almofadas e preenchedores de lacunas liderou a participação de mercado de materiais de interface térmica em 2025, apoiado por sua capacidade de preencher tolerâncias maiores e superfícies irregulares em baterias EV, módulos de potência e gabinetes eletrônicos, ao mesmo tempo que fornece amortecimento de vibrações.

Prevê-se que outros TIMs (PCM/grafite/fitas) experimentem o crescimento mais rápido dentro do modelo, principalmente devido à sua adoção em formatos finos e interfaces de alto fluxo de calor, onde manter o controle consistente da linha de ligação e garantir baixa resistência de contato são significativos. Consequentemente, o crescimento do segmento também é projetado em aplicações de computação avançadas eeletrônica automotivaà medida que os projetos evoluem para acomodar densidades de potência mais altas.

Por uso final

[por exemplo, xj0nEech]

Segmento de data center e telecomunicações crescerá com o CAGR mais rápido devido à expansão da computação orientada por IA e ao aumento da densidade de energia do rack

Em termos de uso final, o mercado é categorizado em automotivo, eletrônicos de consumo, data center e telecomunicações, industrial e energia e outros.

Espera-se que o segmento de data center e telecomunicações cresça com o CAGR mais rápido, impulsionado pela expansão da computação orientada por IA e pelo aumento da densidade de energia do rack que aumenta os requisitos de TIM por servidor e por acelerador. A análise da IEA sobre a procura de energia proveniente da IA destaca o rápido crescimento do consumo de eletricidade nos centros de dados em todos os cenários, apoiando a expansão estrutural deste segmento. Além disso, projeta-se que este segmento se expanda a um CAGR de 13,1% durante o período do estudo.

O setor automóvel está a registar um crescimento significativo, à medida que as plataformas EV aumentam a intensidade do TIM em baterias, inversores, carregadores integrados e sistemas de gestão térmica. A IEA relatou vendas de carros elétricos superiores a 17 milhões em 2024, o que aumenta a base instalada de plataformas que utilizam grandes volumes de preenchedores e pastilhas.

Perspectiva regional do mercado de materiais de interface térmica

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Thermal Interface Materials Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 1,21 mil milhões de dólares, e também assumiu a liderança em 2025, com 1,35 mil milhões de dólares. A Ásia-Pacífico lidera o consumo global de TIM, impulsionado pela produção em larga escala de smartphones, PCs, dispositivos de consumo e pelos maiores clusters mundiais de embalagens de semicondutores e fabricação de eletrônicos.

Mercado de materiais de interface térmica da China

Em 2026, estima-se que o mercado da China atinja 0,67 mil milhões de dólares. A China é o maior centro de demanda na região Ásia-Pacífico, impulsionada pela escala da fabricação de eletrônicos, pelo alto volume de dispositivos de consumo e pela aceleração da implantação deMotores EVe infraestrutura de carregamento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de materiais de interface térmica do Japão

O mercado do Japão em 2026 é estimado em cerca de 0,20 mil milhões de dólares, representando cerca de 7,2% das receitas globais.

Mercado de materiais de interface térmica da Índia

O mercado indiano em 2026 está estimado em cerca de 0,12 mil milhões de dólares, representando cerca de 4,5% das receitas globais.

Europa

Espera-se que a Europa experimente um crescimento significativo no mercado nos próximos anos. Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 7,6% e atinja a avaliação de 0,52 mil milhões de dólares em 2026. A Europa é caracterizada pela eletrificação automóvel e por aplicações industriais de elevada fiabilidade, onde a documentação e os padrões de qualificação são rigorosos.

Mercado de materiais de interface térmica do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,06 mil milhões de dólares, representando cerca de 2,0% das receitas globais.

Mercado alemão de materiais de interface térmica

O mercado da Alemanha em 2026 está estimado em cerca de 0,11 mil milhões de dólares, representando cerca de 3,8% das receitas globais.

América do Norte

Estima-se que o mercado na América do Norte atinja US$ 0,62 bilhão em 2026 e garanta a posição de segunda maior região do mercado. A América do Norte é um mercado regional de alto valor apoiado pela implantação de data center de IA/nuvem, eletrônica avançada e aplicações aeroespaciais/defesa e industriais.

Mercado de materiais de interface térmica dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,54 mil milhões de dólares em 2026, representando cerca de 19,3% das vendas globais.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado. O mercado da América Latina em 2026 deverá atingir uma avaliação de 0,10 mil milhões de dólares. A América Latina, o Oriente Médio e a África são mercados comparativamente menores, mas estão crescendo com montagem de eletrônicos, sistemas industriais eenergia renovávelinfraestrutura.

Mercado de materiais de interface térmica GCC

O mercado do GCC em 2026 é estimado em cerca de 0,03 mil milhões de dólares, representando aproximadamente 1,2% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Engenharia de aplicação, dados de confiabilidade e presença de fornecimento local auxiliam no domínio dos principais participantes

O mercado apresenta fragmentação moderada, com fornecedores globais de materiais competindo ao lado de formuladores especializados em gestão térmica. A vantagem competitiva é construída na engenharia de aplicação (controle da linha de ligação, projeto do processo de distribuição/colocação), suporte a testes de confiabilidade (ciclagem térmica, resistência ao bombeamento/sangramento, estabilidade de vibração) e uma presença de fabricação regional perto de clusters de produção de eletrônicos. Grandes empresas tradicionais também aproveitam amplos portfólios de absorventes, géis, graxas e sistemas de mudança de fase para fornecer soluções em nível de plataforma. Henkel, Dow, 3M, Shin-Etsu Chemical e Parker Hannifin são alguns dos principais players do mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE MATERIAIS DE INTERFACE TÉRMICA PERFILADAS

- Henkel(Alemanha)

- 3M (EUA)

- Parker Hannifin(NÓS.)

- Dow(NÓS.)

- Shin-Etsu Química(Japão)

- Wacker Chemie (Alemanha)

- Momentivo(NÓS.)

- Fujipóly (Japão)

- Honeywell Electronic Materials (EUA)

- Corporação Índio (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Henkel apresentou o Bergquist TGF 10000, um preenchedor de lacunas líquido de 10 W/mK posicionado para eletrônicos de alta potência em infraestrutura automotiva, de telecomunicações, de computação e de rede.

- Novembro de 2025:A Parker Chomerics lançou o THERM-A-GAP GEL 120, um gel de preenchimento de lacunas térmicas dispensável posicionado como uma opção de altíssima condutividade para resfriamento de eletrônicos exigentes.

- Junho de 2025:A WACKER anunciou o SEMICOSIL 9649 TC, um novo preenchedor de lacunas termicamente condutivo para eletrônicos de potência de veículos elétricos, no Battery Show Europe 2025.

- Março de 2025:A Indium Corporation anunciou o lançamento do Heat-Spring HSx, um padrão TIM de metal projetado para matrizes de grandes áreas com restrições de empenamento/pressão, a ser apresentado no TestConX 2025.

- Outubro de 2024:A Dow e a Carbice anunciaram uma parceria estratégica para desenvolver materiais de interface térmica multigeracionais usando tecnologia de nanotubos de carbono alinhados (CNT) para mobilidade, indústria, consumo esemicondutor

COBERTURA DO RELATÓRIO

A análise global do mercado de materiais de interface térmica fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre as participações de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,1% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo, uso final e região |

|

Por tipo |

· Almofadas e preenchimentos de lacunas · Graxas e pastas · Outros |

|

Por uso final |

· Automotivo · Eletrônicos de consumo · Data Center e Telecomunicações · Industrial e Energia · Outros |

|

Por geografia |

· América do Norte (por tipo, uso final e país) o EUA (por uso final) o Canadá (por uso final) · Europa (por tipo, uso final e país/sub-região) o Alemanha (por uso final) o Reino Unido (por uso final) o França (por uso final) o Itália (por uso final) o Resto da Europa (por uso final) · Ásia-Pacífico (por tipo, uso final e país/sub-região) o China (por uso final) o Japão (por uso final) o Índia (por uso final) o Coreia do Sul (por uso final) o Resto da Ásia-Pacífico (por uso final) · América Latina (por tipo, uso final e país/sub-região) o Brasil (por uso final) o México (por uso final) o Resto da América Latina (por uso final) · Oriente Médio e África (por tipo, uso final e país/sub-região) o GCC (por uso final) o África do Sul (por uso final) o Resto do Oriente Médio e África (por uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 2,56 milhões em 2025 e deve atingir US$ 5,64 milhões até 2034.

O mercado deverá crescer a um CAGR de 9,1% durante o período de previsão de 2026-2034.

O segmento de uso final automotivo liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A crescente demanda por soluções de gerenciamento térmico de veículos elétricos, inversores de energia e baterias está acelerando a adoção de materiais de interface térmica.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco