Tamanho do mercado de sensores de tempo de voo, participação e análise do usuário final, por tipo de sensor (ToF direto (dToF), ToF indireto (iToF), luz estruturada e outros), por alcance (curto alcance, longo alcance, alcance ultralongo e alcance muito curto), por aplicação (reconhecimento de gestos, imagem e mapeamento 3D, detecção e alcance de luz (LiDAR), detecção de objetos, aplicativos baseados em câmera e outros), por usuário final (Eletrônicos de consumo, automotivo, automação industrial, saúde, aeroespacial e defesa e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

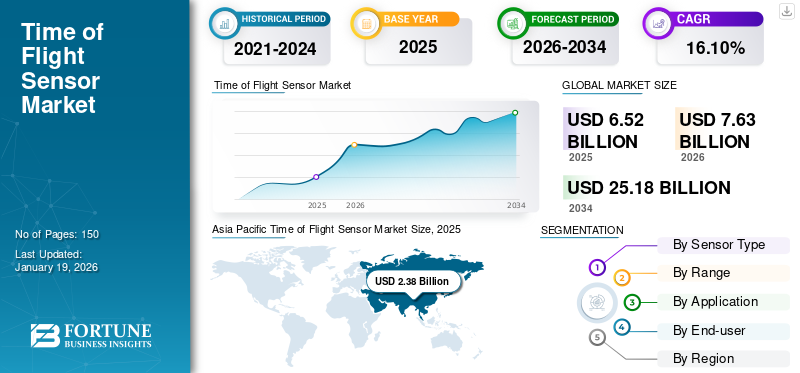

O tamanho global do mercado de sensores de voo foi avaliado em US$ 6,52 bilhões em 2025. O mercado deve crescer US$ 7,63 bilhões em 2026 para US$ 25,18 bilhões até 2034, exibindo um CAGR de 16,10% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sensores de voo com uma participação de mercado de 36,50% em 2025.

O mercado de sensores de tempo de voo concentra-se em tecnologias que medem o tempo de viagem dos pulsos de luz para permitir detecção precisa de profundidade, medições de distância e imagens 3D. Esses sensores são cada vez mais usados em eletrônicos de consumo, automotivo, automação industrial, saúde, aeroespacial e defesa, entre outros, devido à sua precisão e capacidade de detecção de objetos em tempo real. O mercado está se expandindo devido à crescente demanda por aplicações digitais imersivas, ao desenvolvimento deSistemas avançados de assistência ao motorista (ADAS)e veículos autônomos, e o uso crescente de tecnologias de visão 3D na fabricação inteligente.

O mercado global é liderado por grandes players como STMicroelectronics, Texas Instruments, Infineon Technologies, Sony Semiconductor Solutions, Samsung Electronics, ON Semiconductor, Broadcom, Panasonic, Lumentum Operations e ams-OSRAM. Estas empresas desempenham um papel crucial na promoção da inovação, no avanço das tecnologias de semicondutores e na formação do cenário competitivo do mercado.

A pandemia da COVID-19 acelerou a adoção de smartphones, dispositivos médicos e tecnologias sem toque, apoiando a importância dos sensores de tempo de voo para permitir a transformação digital.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente adoção de detecção 3D em eletrônicos de consumo impulsiona a expansão do mercado

A tecnologia do tempo de voo está sendo cada vez mais adotada em smartphones, tablets, laptops, Realidade Aumentada (AR) eRealidade Virtual (RV)fones de ouvido e consoles de jogos para oferecer suporte a aplicativos avançados, como reconhecimento facial, controle de gestos, mapeamento de profundidade e experiências imersivas de realidade aumentada. Por exemplo,

- De acordo com a Advanced Television, espera-se que o mercado global de smartphones experimente um crescimento modesto até agosto de 2025, com as remessas atingindo 1,24 bilhão de unidades, refletindo um aumento de 1,0% ano a ano.

A crescente demanda por melhor qualidade de imagem e recursos interativos está incentivando os fabricantes de eletrônicos de consumo a integrarem sensores de tempo de voo como uma tecnologia diferenciadora chave em seus dispositivos. Além disso, a tendência para smartphones premium e plataformas AR/VR de próxima geração está acelerando ainda mais o tempo de participação no mercado de sensores de voo.

RESTRIÇÕES DE MERCADO

Custos elevados, limitações de desempenho e tecnologias concorrentes para restringir o desenvolvimento do mercado

O elevado custo dos sensores e a complexidade da integração limitam a sua utilização em dispositivos económicos e de gama média, restringindo assim a penetração no mercado. Além disso, os sensores de tempo de voo enfrentam problemas de desempenho em ambientes externos ou com muita luz, onde a luz ambiente forte reduz a precisão da profundidade. Tecnologias alternativas de detecção 3D, incluindo luz estruturada e visão estéreo, estão criando pressão competitiva no mercado. Essas soluções costumam ser mais acessíveis, tornando-as alternativas atraentes e dificultando o crescimento do mercado de sensores de voo.

OPORTUNIDADES DE MERCADO

A rápida adoção de AR/VR e metaverso abre novas oportunidades de crescimento para participantes do mercado

Os sensores de tempo de voo fornecem percepção de profundidade, controle de gestos e precisão espacial necessários para oferecer experiências virtuais realistas e interativas. A crescente implantação de AR/VR em setores como jogos, saúde, educação, varejo e manufatura está alimentando a demanda por sensores ToF. Por exemplo,

- De acordo com uma pesquisa encomendada pela Grid Raster, aproximadamente 91% das empresas adotaram ou planejam adotar tecnologias de realidade aumentada (AR) ou realidade virtual (VR).

Prevê-se que o crescente investimento mundial em tecnologias imersivas estabeleça os sensores ToF como um facilitador fundamental de experiências digitais da próxima geração. Além disso, espera-se que os avanços contínuos na miniaturização de sensores e na eficiência de custos acelerem a sua integração numa gama mais ampla de aplicações industriais e de consumo.

SENSOR DE TEMPO DE VÔO TENDÊNCIAS DE MERCADO

Integração da tecnologia Time Of Flight no desenvolvimento do mercado de combustíveis de direção autônoma

Os fabricantes automotivos estão cada vez mais aproveitando os sensores de tempo de voo para aplicações como monitoramento do motorista, reconhecimento de gestos, detecção de ocupantes e análise de fadiga, todos essenciais para melhorar a segurança do veículo e a experiência do usuário. Esses sensores também estão sendo explorados para mapeamento 3D externo baseado em LiDAR e detecção de objetos, apoiando a transição para uma direção semiautônoma e totalmente autônoma. A crescente procura por soluções de mobilidade inteligentes e regulamentações de segurança mais rigorosas está a acelerar ainda mais a adoção da tecnologia ToF no setor automóvel. Como resultado, a indústria automóvel está a emergir como uma via de crescimento crítica para o ToFmercado de sensores, complementando sua presença estabelecida em eletrônicos de consumo. Por exemplo,

- De acordo com a S&P Global, as vendas mundiais de veículos deverão atingir 89,6 milhões de unidades em 2025, marcando um aumento de 1,7% ano a ano. Desafios como as elevadas taxas de juro e as incertezas comerciais podem limitar este crescimento.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de sensor

O segmento Direct ToF (dToF) domina devido à alta precisão e desempenho de longo alcance

Com base no tipo de sensor, o mercado é dividido em ToF Direto (dToF), ToF Indireto (iToF), luz estruturada, entre outros.

O Direct ToF detém a participação máxima, pois oferece maior precisão, maior alcance de detecção e melhor desempenho em condições externas e de pouca luz, tornando-o amplamente preferido em aplicações automotivas, robóticas e industriais. Detinha 44,56% das ações em 2026.

O ToF indireto captura a segunda maior parcela devido à sua relação custo-benefício, baixo consumo de energia e facilidade de integração em eletrônicos de consumo, como smartphones, tablets e dispositivos AR/VR.

Por intervalo

O segmento ToF de curto alcance lidera o mercado, pois é amplamente utilizado em smartphones e dispositivos AR/VR

Com base no alcance, o mercado é dividido em curto alcance, longo alcance, ultralongo alcance e muito curto alcance.

Os sensores ToF de curto alcance lideram o mercado com 47,43% da participação, pois são amplamente utilizados em smartphones, consoles de jogos e fones de ouvido AR/VR para recursos como reconhecimento facial, controle de gestos e detecção de profundidade.

Espera-se que os sensores ToF de longo alcance cresçam no CAGR mais alto devido ao seu uso crescente em LiDAR automotivo, automação industrial e drones, onde o mapeamento de profundidade e a detecção de obstáculos são críticos.

Por aplicativo

Líder do segmento de reconhecimento de gestos, impulsionado pela crescente demanda por interação sem toque

Com base na aplicação, o mercado é dividido em reconhecimento de gestos, imagens e mapeamento 3D, Light Detection & Ranging (LiDAR), detecção de objetos, aplicativos baseados em câmeras, entre outros.

O reconhecimento de gestos domina o mercado com 29,21% da participação, já que esses sensores permitem interações intuitivas e sem toque em smartphones, headsets AR/VR e sistemas de jogos. A crescente preferência dos consumidores por tecnologias sem contato e experiências imersivas impulsiona a adoção generalizada.

Projeta-se que a imagem e o mapeamento 3D cresçam no CAGR mais alto devido às suas aplicações em navegação autônoma, robótica, AR/VR e design industrial, onde a percepção precisa de profundidade e a consciência espacial são críticas.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de eletrônicos de consumo detém a maior participação devido à sua ampla adoção em dispositivos pessoais

Por usuário final, o mercado é dividido em eletrônicos de consumo, automotivo, automação industrial, saúde, aeroespacial & defesa, entre outros.

Os produtos eletrônicos de consumo lideram o mercado, detendo 37,4% da participação global, já que esses sensores estão amplamente integrados emsmartphones, tablets e dispositivos AR/VR para aprimorar a fotografia, o reconhecimento facial e as experiências envolventes do usuário. A alta penetração global de dispositivos de consumo faz deste segmento o maior contribuinte de receitas.

Espera-se que o setor automotivo cresça no ritmo mais elevado, à medida que os sensores ToF são cada vez mais implantados em ADAS, monitoramento de motoristas, detecção na cabine e sistemas autônomos baseados em LiDAR. A crescente ênfase regulatória em soluções de segurança, automação e mobilidade inteligente alimenta ainda mais o crescimento neste segmento.

Perspectiva regional do mercado de sensores de tempo de voo

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

Asia Pacific Time of Flight Sensor Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com aproximadamente US$ 2,38 bilhões para o mercado global em 2025, representando 36,50% de participação, e deverá atingir US$ 2,81 bilhões em 2026. O domínio da região se deve à produção e consumo em grande escala de eletrônicos de consumo, especialmente em países como China, Japão, Coreia do Sul e Índia. Espera-se também que a região cresça no CAGR mais elevado, apoiada pela rápida adoção nos setores automotivo, AR/VR e automação industrial, juntamente com fortes investimentos em 5G e infraestrutura inteligente. O mercado do Japão deverá atingir 0,65 mil milhões de dólares até 2026. O mercado da China deverá atingir 0,82 mil milhões de dólares até 2026. O mercado da Índia deverá atingir 0,54 mil milhões de dólares até 2026.

América do Norte

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em 2025, a América do Norte detinha 26,50% da participação no mercado global, atingindo uma avaliação de US$ 1,73 bilhão, e deverá crescer para US$ 2,03 bilhões em 2026. Os crescentes investimentos em imagens 3D, realidade aumentada, e soluções de condução autônoma impulsionam o crescimento da região. Além disso, os EUA impulsionam grande parte do domínio da América do Norte no mercado, apoiados por grandes fabricantes de semicondutores, fortes actividades de I&D e rápida adopção de tecnologias avançadas em vários sectores. O mercado dos EUA deverá atingir US$ 1,18 bilhão até 2026.

Europa

O mercado na Europa atingiu US$ 1,84 bilhão em 2025, representando 28,20% da receita total do mercado, e está projetado para atingir US$ 2,13 bilhões em 2026. A Europa também detém uma participação significativa no mercado devido à adoção precoce de tecnologias avançadas, à forte presença dos principais fabricantes automotivos e à demanda por soluções de AR/VR e automação industrial. Espera-se que o mercado cresça a um CAGR de 16,2%, atingindo US$ 1,84 bilhão em 2025. Além disso, regulamentações de segurança rigorosas e altos investimentos em direção autônoma e fabricação inteligente contribuem para o crescimento sustentado do mercado nessas regiões. O mercado do Reino Unido deverá atingir 0,53 mil milhões de dólares até 2026. O mercado alemão deverá atingir 0,45 mil milhões de dólares até 2026.

Ámérica do Sul

Espera-se que a América do Sul cresça mais lentamente no mercado, com CAGRs de 14,9% e 14,3%, respectivamente, devido ao limitado eletrônicos de consumobases de fabricação e menor adoção de tecnologias de detecção avançadas em comparação com outras regiões. As restrições económicas, juntamente com a adoção tardia de AR/VR, automação automóvel e soluções de fábricas inteligentes, restringem ainda mais o potencial de crescimento nestes mercados.

Oriente Médio e África

A região do Médio Oriente e África capturou 4,90% do mercado global em 2025, gerando 0,32 mil milhões de dólares em receitas, e prevê-se que atinja 0,37 mil milhões de dólares em 2026.

América latina

Em 2025, a América Latina gerou 0,26 mil milhões de dólares, contribuindo com 3,90% para a receita do mercado global, e prevê-se que cresça para 0,29 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes lançam novos produtos para fortalecer sua posição no mercado

Os participantes da indústria estão lançando novos portfólios de produtos para impulsionar seu posicionamento, implantando avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, aquisições e parcerias para reforçar suas ofertas. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado num cenário em rápida evolução.

LISTA DAS EMPRESAS PRINCIPAIS DE TEMPO DE SENSOR DE VÔO PERFILADAS

- STMicroelectronics N.V.(Suíça)

- Texas instrumentos incorporados(NÓS.)

- Infineon Technologies AG(Alemanha)

- Sony Semiconductor Solutions Corporation (Japão)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- ON Semiconductor Corporation (EUA)

- Broadcom Inc.(NÓS.)

- Panasonic Corporation (Japão)

- Lumentum Operations LLC (EUA)

- ams-OSRAM AG (Áustria)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em julho de 2025,Meskernel introduziu um sensor de distância a laser Time-of-Flight (ToF) de alta velocidade de 1000 Hz feito sob medida para robótica, automação industrial e aplicações de medição de precisão. O sensor oferece desempenho avançado para aumentar a precisão e a eficiência em sistemas de próxima geração.

- Em julho de 2025,A Baumer expandiu seu portfólio com o lançamento de dois novos sensores ToF. O OT200 oferece um design compacto com alcance estendido, enquanto o OT330 oferece versatilidade através de fácil instalação e baixa manutenção.

- Em junho de 2025,A Sony Semiconductor Solutions Corporation anunciou o sensor de profundidade dToF SPAD empilhado IMX479 para automóveisLiDAREle atinge até 20 fps, tornando-o o mais rápido entre os sensores dToF de 520 pixels de alta resolução.

- EmJunho de 2025, a STMicroelectronics lançou sua tecnologia de Detecção de Presença Humana (HPD) para laptops, PCs e acessórios. A solução, que combina sensores FlightSense ToF com algoritmos de IA, reduz o consumo de energia em mais de 20%, ao mesmo tempo que aumenta a segurança, a privacidade e a duração da bateria.

- Em junho de 2025,A SensoPart apresentou o sensor FT 25-RLAP ToF, capaz de medir distâncias com precisão de até 1,5 metros. Possui saída analógica, comunicação IO-Link e forte supressão de fundo em um invólucro compacto de 34 x 20 x 12 mm.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,10% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tipo de sensor · ToF direto (dToF) · ToF indireto (iToF) · Luz Estruturada · Outros (híbrido) |

|

Por Faixa · Curto alcance · Longo alcance · Alcance ultralongo · Muito curto alcance |

|

|

Por aplicativo · Reconhecimento de gestos · Imagens e mapeamento 3D · Detecção e alcance de luz (LiDAR) · Detecção de objetos · Aplicativos baseados em câmera · Outros (Segurança e Vigilância) |

|

|

Por usuário final · Eletrônicos de consumo · Automotivo · Automação Industrial · Assistência médica · Aeroespacial e Defesa Outros (varejo e comércio eletrônico) |

|

|

Por geografia · América do Norte (por tipo de sensor, por alcance, por aplicação, por usuário final e região) o EUA (usuário final) o Canadá (usuário final) o México (usuário final) · América do Sul (por tipo de sensor, por alcance, por aplicação, por usuário final e região) o Brasil (usuário final) o Argentina (usuário final) o Resto da América do Sul · Europa (por tipo de sensor, por alcance, por aplicação, por usuário final e região) o Reino Unido (usuário final) o Alemanha (usuário final) o França (usuário final) o Itália (usuário final) o Espanha (usuário final) o Rússia (usuário final) o Benelux (usuário final) o Nórdicos (usuário final) o Resto da Europa · Oriente Médio e África (por tipo de sensor, por alcance, por aplicação, por usuário final e região) o Turquia (usuário final) o Israel (usuário final) o GCC (usuário final) o Norte da África (usuário final) o África do Sul (usuário final) o Resto do Oriente Médio e África · Resto do Oriente Médio e África, Ásia-Pacífico (por tipo de sensor, por alcance, por aplicação, por usuário final e região) o China (usuário final) o Índia (usuário final) o Japão (usuário final) o Coreia do Sul (usuário final) o ASEAN (usuário final) o Oceania (usuário final) · Resto da Ásia-Pacífico |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,52 mil milhões de dólares em 2025 e deverá atingir 25,18 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,38 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 16,10% durante o período de previsão de 2026-2034.

O segmento ToF direto (dToF) liderou o mercado por tipo de sensor.

Os principais fatores que impulsionam o mercado são a crescente adoção da detecção 3D e o aumento do uso em sistemas de segurança automotiva.

STMicroelectronics N.V., Texas Instruments Incorporated, Infineon Technologies AG, Sony Semiconductor Solutions Corporation e Samsung Electronics Co., Ltd. são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Os principais factores que favorecem a adopção de produtos são a crescente procura de detecção 3D, a integração em smartphones e veículos, o crescimento da automação industrial e a expansão das aplicações de cuidados de saúde e AR/VR.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco