U.S. Medical Devices Market Size, Share & Industry Analysis, By Type (Orthopedic Devices, Cardiovascular Devices, Diagnostic Imaging Devices, In-vitro Diagnostic Devices, Minimally Invasive Surgery Devices, Wound Care Devices, Diabetes Care Devices, Ophthalmic Devices, Nephrology Devices, Dental Devices, General Surgery Devices, Drug Delivery Devices, Respiratory Devices, and Others), By Usuário final (Hospitais e Centros de Cirurgia Ambulatorial (ASCs), Clínicas e outros) e previsão do país, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

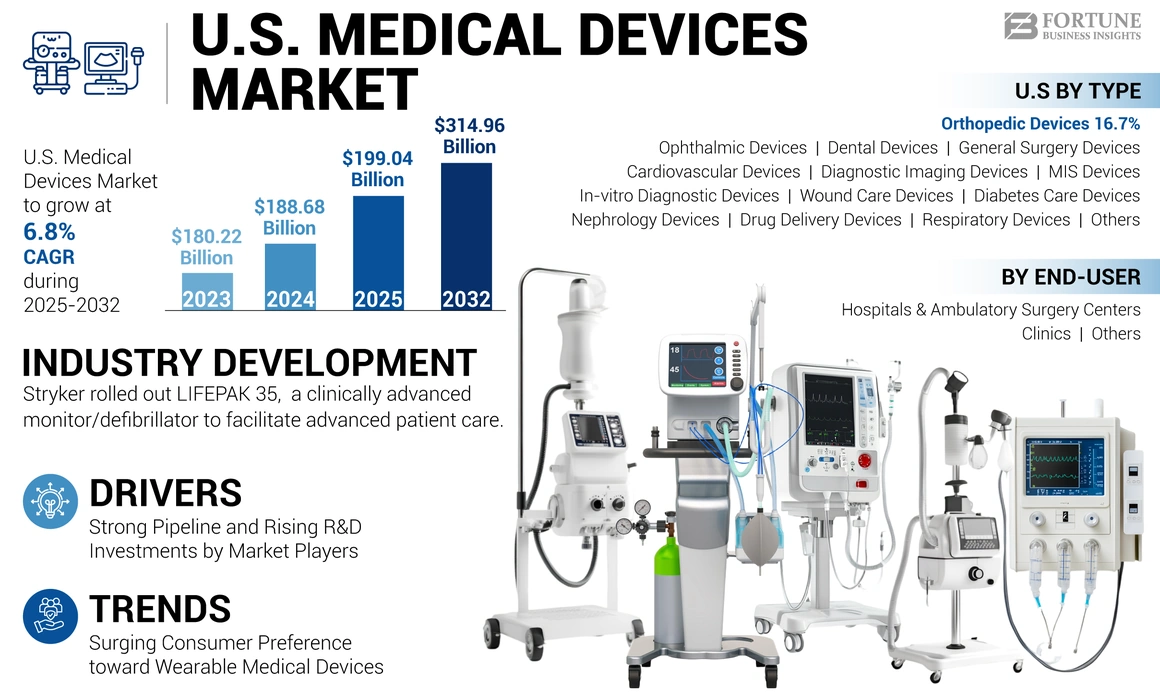

O tamanho do mercado de dispositivos médicos dos EUA foi avaliado em US $ 188,68 bilhões em 2024. O mercado deve crescer de US $ 199,06 bilhões em 2025 para US $ 314,96 bilhões até 2032, exibindo um CAGR de 6,8% durante o período de previsão.

Os EUA testemunharam crescimento substancial na população geriátrica ao longo dos anos. Uma projeção demográfica de pesquisa publicada pela Universidade de Washington em julho de 2021 antecipa que, a partir do século XXI, todos os segundos indivíduos nascidos nos Estados Unidos devem viver até 100 anos. A crescente população geriátrica está levando à crescente prevalência de distúrbios relacionados à idade, como catarata, doença pulmonar obstrutiva crônica, hipertensão, osteoartrite, diabetes, depressão e demência.

- De acordo com o Departamento de Saúde e Serviços Humanos dos EUA (HHS), em 2020, aproximadamente 14,8 milhões de adultos foram diagnosticados com DPOC nos EUA

A crescente prevalência e o aumento da carga de custos de estilo de vida e doenças crônicas levaram à crescente ênfase dos profissionais de saúde, agências de saúde e governo no tratamento oportuno e rotineiro dos pacientes. Assim, por meio de programas e campanhas de conscientização, várias agências de saúde nacional e regional promoveram ativamente o diagnóstico e o tratamento de doenças comuns.

Esse fator aumentou a conscientização entre a população geriátrica em relação a vários produtos e serviços para diagnóstico e tratamento, o que levou a um grande pool de pacientes em tratamento. Além disso, as altas taxas de tratamento estão impulsionando a demanda de produtos em clínicas, hospitais e outros ambientes de saúde.

Além disso, para atender à crescente demanda por dispositivos avançados, os participantes do mercado estão investindo em iniciativas de P&D para introduzir dispositivos de saúde com várias capacidades avançadas, como a IA (Inteligência Artificial),Imagem 3D, rastreadores de frequência cardíaca vestíveis e outros. Assim, as aprovações crescentes de tais dispositivos avançados e sua presença crescente em todo o mundo impulsionaram ainda mais o crescimento do mercado.

A pandemia COVID-19 levou a um impacto negativo no mercado de dispositivos médicos dos EUA devido a interrupções na cadeia de suprimentos e ao número reduzido de visitas aos pacientes para procedimentos eletivos. Isso resultou em um declínio na demanda por vários dispositivos no país.

Tendências do mercado de dispositivos médicos dos EUA

Aumentando a preferência por dispositivos médicos vestíveis entre os consumidores nos EUA

A ênfase crescente na aptidão entre adultos nos EUA e o crescente foco no diagnóstico e no monitoramento em tempo real dos pacientes pelas agências de saúde regional e nacional desempenharam um papel fundamental na geração da maior demanda por dispositivos vestíveis. Da mesma forma, o crescente número de adultos e crianças que participam de atividades esportivas competitivas e de lazer, como ciclismo, corrida e outros esportes, dedicaram a demanda por rastreadores de atividades.

- De acordo com um estudo de 2023 publicado pela American Heart Association, aproximadamente 29% dos adultos dos EUA usaram dispositivos vestíveis no país. Além disso, 17% das pessoas com doenças cardiovasculares com idades entre 50 e 64 anos relataram o uso de wearables e 33% daqueles na faixa etária de 18 a 49 anos com doença cardiovascular diagnosticada usadadispositivos médicos vestíveis.

A crescente demanda por esses dispositivos entre a população está resultando em um foco crescente de participantes do mercado em colaborar com outros players para desenvolver produtos avançados com novas tecnologias e aumentar a penetração desses dispositivos entre a população. Em agosto de 2022, a Medtronic fez uma parceria com a Biointellisense para a distribuição dos EUA de wearables multi-parâmetros para o monitoramento contínuo de pacientes remotos em casa.

Esse fator apresenta enormes oportunidades para novos participantes, players domésticos e participantes do mercado global estabelecido para se concentrar nesse segmento e introduzir novos dispositivos para atender à demanda cada vez maior. Assim, o tamanho da população e o potencial mercado do consumidor no país auxiliam os participantes a fornecer dispositivos vestíveis a preços competitivos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de dispositivos médicos nos EUA

Oleoduto robusto e aumento de investimentos em P&D por jogadores do setor impulsionam a demanda de produtos

Os principais participantes do setor estão investindo ativamente na pesquisa e desenvolvimento de dispositivos avançados. Espera -se que a presença de possíveis dispositivos no estágio final do desenvolvimento aumente a demanda por esses dispositivos.

- Em março de 2023, a Medtronic colaborou com a Nvidia Corporation para construir uma plataforma de IA paradispositivos médicos. As empresas integrariam a NVIDIA Healthcare e a Edge AI Technologies ao módulo de endoscopia inteligente GI Giius da Medtronic, desenvolvido e fabricado pela Cosmo Pharmaceuticals. O GI Genius é a primeira ferramenta de colonoscopia assistida pela FDA para ajudar os médicos a detectar pólipos que podem levar ao câncer colorretal.

Os fabricantes de dispositivos médicos com forte ênfase em P&D estão mudando suas estratégias para introduzir dispositivos médicos inteligentes, aprimorados com novas tecnologias. Assim, espera -se que os investimentos crescentes em tecnologias de P&D e inovação para acelerar a fabricação desses dispositivos impulsionem o crescimento do mercado.

- Em abril de 2024, a Boston Scientific Corporation iniciou o estudo Navigate-PF do módulo de software Faraview, que é usado para visualizar e rastrear o cateter de ablação de campo pulsado de Nav Farawave (PFA) para o tratamento de pacientes com fibrilação atrial paroxística e persistente (FA).

Portanto, prevê -se que um pipeline tão robusto de dispositivos avançados e altos investimentos pelos fabricantes de dispositivos médicos aliviem a adoção desses dispositivos, impulsionando ainda mais o crescimento do mercado.

Fatores de restrição

Alto custo dos dispositivos para limitar sua adoção em pequenas e médias instalações

Dispositivos médicos testemunharam desenvolvimentos significativos na última década sobre a implementação de novas tecnologias e modificações no design, integração denanotecnologiaem dispositivos médicos e outros parâmetros. No entanto, o custo geral de propriedade desses dispositivos é maior, o que inclui um custo de aquisição comparativamente mais alto e os custos subsequentes de manutenção. Alguns dispositivos avançados de saúde estão associados a vários componentes, incluindo baterias, batatas fritas, sensores e outros acessórios que precisam de substituição periódica.

- Por exemplo, nos EUA, uma bomba de insulina custa cerca de US $ 4.500 a US $ 6.500 por dispositivo. Além disso, o custo total por ano dos acessórios deste dispositivo, que inclui baterias, seringas e outros, é de cerca de US $ 1.500. Esse fator leva a um preço comparativamente mais alto para o paciente.

Da mesma forma, a utilização e o preço dos dispositivos médicos são citados como fatores de custo significativos de atendimento hospitalar em instalações de pequeno e médio porte, como clínicas de saúde, centros cirúrgicos ambulatoriais (ASCs) e centros de imagem. Os custos do dispositivo aumentam substancialmente devido às novas compras de equipamentos e suas mais recentes inovações para apoiar a prestação de cuidados de alto valor. Assim, em comparação com os hospitais independentes, o aumento dos custos de dispositivos médicos nessas instalações restringe ainda mais o crescimento do mercado de dispositivos médicos dos EUA.

- Por exemplo, de acordo com os dados publicados pela Definitive Healthcare, em 2020, os hospitais operados por entrega integrada (IDN) relataram uma média de US $ 16,2 milhões em médicos (incluindo dispositivos médicos e de dispositivos médicos e implantáveis) e custos de fornecimento cirúrgico em comparação com uma média de US $ 5,5 milhões em hospitais independentes. Além disso, entre 2016 e 2020, as despesas de fornecimento médico e cirúrgico aumentaram cerca de 5,0% anualmente para hospitais operados por IDN, em comparação com 5,7% para hospitais independentes.

Assim, esses altos custos de dispositivos médicos e episódios crescentes de recalls de produtos dos participantes do mercado limitarão a adoção desses dispositivos, dificultando ainda mais a demanda por esses dispositivos.

Análise de segmentação de mercado dos dispositivos médicos dos EUA

Por análise de tipo

Crescente demanda por diagnósticos em tempo real para impulsionar o crescimento do segmento de diagnóstico in vitro (IVD)

Com base no tipo, o mercado é segmentado em dispositivos ortopédicos, dispositivos cardiovasculares, dispositivos de diagnóstico de imagem,Diagnóstico in vitroDispositivos, dispositivos de cirurgia minimamente invasivos, dispositivos de cuidados com feridas, dispositivos de cuidados com diabetes, dispositivos oftálmicos, dispositivos de nefrologia, dispositivos dentários, dispositivos de cirurgia geral, dispositivos de administração de medicamentos, dispositivos respiratórios e outros.

O segmento de dispositivos ortopédicos dominou o mercado em 2024. A crescente prevalência de condições musculoesqueléticas entre a população, o crescente número de procedimentos ortopédicos e o foco crescente das empresas para lançar dispositivos médicos tecnologicamente avançados estão impulsionando o crescimento do segmento.

- Em maio de 2023, a Stryker lançou seu sistema de orientação Ortho Q, permitindo o planejamento cirúrgico avançado e orientação para procedimentos de quadril e joelho, facilmente controlados pelo cirurgião do campo estéril.

O segmento de dispositivos odontológicos deve crescer a uma taxa de crescimento significativa durante o período de previsão. A crescente prevalência de distúrbios dentários entre a população, juntamente com a crescente conscientização sobre tratamentos dentários para a saúde bucal, são alguns dos principais fatores que apóiam o crescimento do segmento.

Prevê-se que o segmento de dispositivos de diagnóstico in vitro registre uma taxa de crescimento constante devido à crescente captação de testes de diagnóstico em tempo real para diagnosticar doenças crônicas como diabetes e câncer. Da mesma forma, o crescimento dos investimentos em P&D dos participantes do setor para lançar novos produtos de IVD, como marcadores e testes específicos para doenças, impulsionam ainda mais o crescimento do segmento.

- De acordo com um artigo publicado pela Pew Charitable Trusts em outubro de 2021, cerca de 3,3 bilhões de testes de IVD, incluindo testes revisados pela FDA e desenvolvidos por laboratório (LDTs), são realizados nos EUA todos os anos.

Além disso, odispositivos cardiovascularesPrevê-se que o segmento cresça significativamente devido ao aumento do pool de pacientes que sofre de distúrbios ortopédicos e relacionados a cardíacos.

- De acordo com um artigo publicado pelos Centros de Controle e Prevenção de Doenças (CDC), cerca de 54,4 milhões de adultos americanos têm alguma forma de artrite. É projetado que essa prevalência atinge 78,0 milhões até o ano de 2040.

Os dispositivos de cirurgia minimamente invasivos e os segmentos de dispositivos de cirurgia geral devem crescer a uma taxa considerável durante o período de previsão. O crescente número de procedimentos cirúrgicos no país para várias condições é um fator proeminente que aumenta o crescimento desses segmentos no país. A preferência de mudança em relação aos procedimentos minimamente invasivos entre a população é um fator crucial que apoia o crescimento no número de procedimentos.

- De acordo com as estatísticas de 2023 publicadas pela Academia Americana de Plástico Facial e Cirurgia Reconstrutiva (AAFPRS), cerca de 83% do número total de procedimentos realizados nos EUA em 2023 foram minimamente invasivos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

O aumento do número de admissões para impulsionar o crescimento de hospitais e segmentos de Centros de Cirurgia Ambulatorial (ASCS)

Com base no usuário final, o mercado é subdividido em hospitais e centros de cirurgia ambulatorial (ASCs), clínicas e outros.

O segmento Hospitais e Centros de Cirurgia Ambulatorial (ASCS) registrou a maior participação de mercado de dispositivos médicos dos EUA em 2024. O aumento da população de pacientes com doenças crônicas e com risco de vida, resultando em uma maior taxa de hospitalização nos EUA é responsável pela crescente demanda e adoção de dispositivos de saúde nesses ambientes. Além disso, o crescente número de hospitais no país é outro fator importante que atribui ao crescimento do segmento.

- De acordo com as estatísticas de 2023 publicadas pela American Heart Association, o número de hospitais nos EUA aumentou de 6.093 em 2022 para 6.120 em 2023. Além disso, o número de admissões hospitalares nos EUA em 2022 foi de cerca de 33,5 milhões, que aumentou para 33,7 milhões em 2023.

Prevê -se que o segmento de outros se expanda em um CAGR substancial durante o período de análise. Um número crescente de instalações de saúde, como casas de repouso, centros de cuidados de longo prazo e outros, nos EUA que oferecem tratamento para diferentes doenças, está programado para aumentar a demanda e a adoção desses dispositivos e subsequentemente conduzirá o crescimento desses segmentos durante o período de projeção.

Principais participantes do setor

Fusões e aquisições por jogadores -chave Para impulsionar o progresso do mercado

O mercado de dispositivos médicos é fragmentado, com um grande número de players operando no mercado com uma ampla gama de portfólios de produtos. Medtronic, Johnson & Johnson Services, Inc., Stryker e BD são alguns dos participantes proeminentes do mercado, operando com um portfólio de produtos diversificado, atendendo à crescente demanda de produtos.

Os principais participantes do mercado estão adotando estratégias como joint ventures e startups para desenvolver novos dispositivos para pacientes que sofrem de doenças crônicas. O foco crescente das principais empresas para adquirir outras empresas com o objetivo de fortalecer seu portfólio de produtos e alcance geográfico é outro fator significativo que contribui para as crescentes ações dessas empresas.

- Em abril de 2024, a Johnson & Johnson Services, Inc. firmou um acordo definitivo para adquirir o Shockwave Medical com o objetivo de fortalecer seu portfólio de produtos para dispositivos médicos cardiovasculares.

Outros participantes proeminentes do mercado são a Boston Scientific Corporation, Siemens Healthineers, Roche, GE Healthcare, Danaher, Cardinal Health e 3M. Um aumento significativo na prevalência de doenças crônicas, aprovações extensas de dispositivos e cenários favoráveis de reembolso para instrumentos de ponta deve aumentar o número de players emergentes no mercado até 2029.

Lista das principais empresas de dispositivos médicos nos EUA/ Lista das principais empresas de dispositivos médicos:

- Medtronic(Irlanda)

- Abbott(NÓS.)

- Johnson & Johnson Services, Inc. (EUA)

- Stryker (EUA)

- BD (Becton, Dickinson e Companhia) (EUA)

- Boston Scientific Corporation (EUA)

- Siemens Healthineers AG(Alemanha)

- F. Hoffmann-La Roche AG (Suíça)

- Danaher (EUA)

Principais desenvolvimentos da indústria:

- Junho de 2024 -Stryker lançou a LifePak 35, um monitor/desfibrilador clinicamente avançado que oferece tecnologia avançada e construída em uma plataforma moderna intuitiva, para ajudar a avançar no atendimento ao paciente.

- Abril de 2024 -A Abbott recebeu a aprovação da FDA dos EUA para o seu sistema de reparo de ponta a ponta do TRICLIP G4 Transcateter (TEER) para o tratamento da regurgitação tricúspide.

- Março de 2024 -A BD aumentou a produção doméstica de seringas e agulhas para atender à crescente demanda entre os profissionais de saúde.

- Setembro de 2022 -A Abbott adquiriu a Walk Vascular, LLC, e uma empresa de dispositivos médicos com um sistema de trombectomia de aspiração mecânica minimamente invasiva, projetada para remover coágulos sanguíneos para ampliar seu segmento de portfólio cardiovascular.

- Janeiro de 2022- A Medtronic anunciou a aquisição da Afera, Inc., empresa de tecnologia médica com sede em Boston, para expandir o portfólio cardiovascular.

Cobertura do relatório

An Infographic Representation of U.S. Medical Devices Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório fornece análises de mercado detalhadas e se concentra em aspectos cruciais, como fabricantes, produtos e usuários finais. Além disso, oferece informações sobre tendências do mercado, desenvolvimentos importantes do setor, como fusões, parcerias e aquisições e o impacto do Covid-19 no mercado. Além dos fatores mencionados acima, o relatório inclui os fatores que contribuíram para o crescimento do mercado nos últimos anos com uma análise regional de diferentes segmentos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Unidade |

Valor (US $ bilhões) |

|

Taxa de crescimento |

CAGR de 6,8% de 2025-2032 |

|

Segmentação |

Por tipo

Pelo usuário final

|

Perguntas Frequentes

A Fortune Business Insights diz que o tamanho do mercado foi de US $ 188,68 bilhões em 2024 e deve atingir US $ 314,96 bilhões em 2032.

O mercado exibirá uma CAGR de 6,8% no período de previsão (2025-2032).

Baseado no usuário final, o segmento Hospitals & Ambulatory Surgery Centers (ASCS) é o segmento líder, pois mantinha uma participação de mercado dominante em 2024.

Os crescentes investimentos em P&D nos EUA são os principais fatores que impulsionam o crescimento do mercado.

Medtronic, Abbott Laboratories, Stryker e Johnson & Johnson Services, Inc., são os principais players do mercado global.

Espera -se que avanços tecnológicos, diagnósticos rápidos e aprovações de produtos globalmente impulsionem a adoção desses produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 75

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco