Tamanho do mercado de aço de ultra alta resistência (UHSS), participação e análise da indústria, por tipo (fase dupla, fase complexa, aços martensíticos, aços endurecidos por prensa e outros), por uso final (automotivo e transporte, máquinas e equipamentos pesados, construção e infraestrutura, aeroespacial e defesa, entre outros) e previsão regional, 2025-2032

Tamanho do mercado de aço de ultra alta resistência e perspectivas futuras

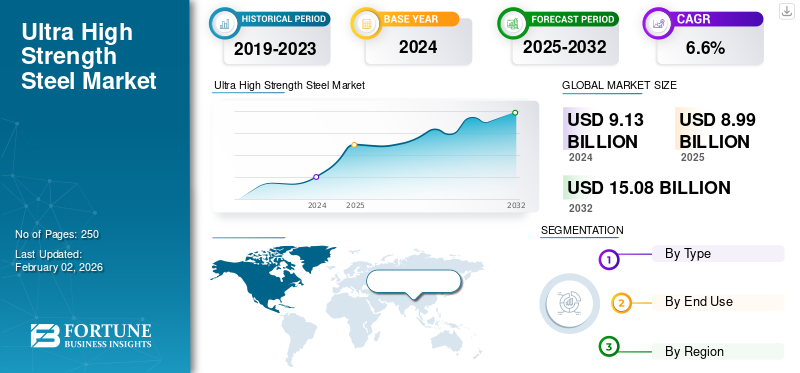

O tamanho do mercado global de aço de ultra alta resistência foi avaliado em US$ 9,13 bilhões em 2024. O mercado deverá crescer de US$ 8,99 bilhões em 2025 para US$ 15,08 bilhões até 2032, exibindo um CAGR de 6,6% durante o período de previsão.

Aços de ultra alta resistência (UHSS) referem-se a uma família de tipos de aço avançados com resistência à tração normalmente acima de 980 MPa, projetados para oferecer relação resistência-peso excepcional, maior resistência a colisões e integridade estrutural superior. O UHSS é amplamente utilizado em estruturas de carrocerias automotivas, componentes de chassis, reforços de segurança,bateria de veículo elétrico (EV)sistemas de proteção, máquinas industriais, equipamentos de construção e aplicações de armaduras de defesa. Comparado com aços carbono convencionais e aços de alta resistência (HSS) padrão, o UHSS oferece capacidade de suporte de carga significativamente maior, melhor absorção de energia e resistência superior à fadiga. À medida que os OEMs pressionam por veículos mais leves, padrões de colisão mais rígidos e estruturas mais duráveis, o UHSS continua a ganhar preferência em todos os setores, impulsionando uma demanda constante em todo o mundo.

O cenário do aço de ultra-alta resistência é moldado por diversas siderúrgicas líderes globais, incluindo ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel e U.S. Steel. Essas empresas mantêm extensos portfólios de produtos, abrangendo aços bifásicos, de fase complexa, martensíticos e endurecidos por prensagem. Seus investimentos contínuos em linhas de estampagem a quente, tecnologias de revestimento e inovações na produção de aço com baixo teor de carbono reforçam ainda mais seu posicionamento competitivo no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento do uso de UHSS na construção, mineração e máquinas pesadas para impulsionar o crescimento do mercado

A utilização crescente de produtos siderúrgicos de ultra-alta resistência na construção, mineração e maquinaria pesada está a emergir como um forte catalisador para o crescimento do mercado global. À medida que os gastos com infra-estruturas aceleram na Ásia, no Médio Oriente e na América Latina, a procura de aço de alta resistência com capacidade de carga superior, resistência à corrosão e resistência à fadiga aumentou acentuadamente. Os graus UHSS, especialmente as variantes martensíticas, temperadas e revenidas (Q&T) e ferrita-bainita, oferecem desempenho excepcional de relação resistência-peso, permitindo componentes estruturais mais leves e duráveis em guindastes, escavadeiras, caminhões de mineração, plataformas de perfuração e vigas de construção de alta tensão. Esses atributos se traduzem em maior tempo de atividade do equipamento, maior eficiência de combustível e maior vida útil dos componentes.

O mercado global de equipamentos de construção está em expansão, aumentando o consumo de categorias intensivas em UHSS, como guindastes e máquinas de mineração. Prevê-se também que o sector mineiro adicione um número significativo de novos camiões de transporte pesados até 2030, muitos dos quais utilizam UHSS para caçambas basculantes, estruturas de chassis e reforços estruturais. À medida que os OEMs priorizam a durabilidade e a redução dos custos do ciclo de vida, a adoção do UHSS continua a aumentar. Assim, espera-se que o uso crescente em construção, mineração e máquinas pesadas impulsione o crescimento global do mercado de aço de ultra alta resistência (UHSS) durante o período de previsão.

RESTRIÇÕES DE MERCADO:

Maiores custos de produção e formabilidade e problemas de junção podem restringir o crescimento do mercado

Apesar das suas fortes vantagens de desempenho, a adopção do UHSS é muitas vezes limitada pelos seus custos de produção e processamento significativamente mais elevados em comparação com o convencional.aços carbonoe até mesmo aços padrão de alta resistência (HSS). Os graus UHSS exigem composições de liga avançadas, laminação termomecânica controlada, recozimento contínuo e rotas de tratamento térmico especializadas, como estampagem a quente ou têmpera e revenido. Esses processos adicionam custos substanciais de energia, equipamentos e operacionais. Como resultado, o UHSS pode custar duas a três vezes mais por tonelada do que os aços estruturais tradicionais.

Além disso, os materiais UHSS também apresentam desafios inerentes à conformabilidade, soldagem e união, que continuam a dificultar a sua adoção industrial mais ampla. À medida que a resistência à tração aumenta, a ductilidade tende a diminuir, tornando o UHSS mais difícil de moldar em geometrias complexas sem fissuras, falhas nas bordas ou retorno elástico. Freqüentemente, são necessárias técnicas avançadas de conformação, como estampagem a quente, soldagem em branco sob medida, conformação por rolo ou conformação em vários estágios, cada uma das quais exige ferramentas especializadas, experiência em processos e maior investimento de capital. Estes desafios económicos e de processabilidade combinados limitam a penetração do UHSS em segmentos altamente limitados em termos de custos e atrasam a adopção entre pequenos fabricantes que carecem de economias de escala.

OPORTUNIDADES DE MERCADO:

Aumento da demanda por materiais de alta resistência nas forças armadas e na defesa para criar oportunidades lucrativas

A crescente procura de materiais avançados de alta resistência em defesa, segurança nacional e infraestruturas críticas está a criar oportunidades significativas para os fabricantes de UHSS. Veículos blindados modernos, sistemas de transporte militar e estruturas resistentes à balística exigem aços com dureza, relação resistência-peso e resistência ao impacto superiores. O UHSS, especialmente os graus temperados e revenidos (Q&T), oferece resistência à tração de 1.400 MPa, fornecendo proteção essencial contra cargas explosivas, ameaças balísticas e condições operacionais extremas. De acordo com as Nações Unidas, os gastos globais com defesa em todo o mundo ultrapassaram 2,7 biliões de dólares em 2024. Tais investimentos maciços posicionariam o UHSS como um material estratégico para aplicações de alto desempenho na defesa, criando oportunidades lucrativas no mercado.

TENDÊNCIAS DE MERCADO DE AÇO DE ULTRA ALTA RESISTÊNCIA:

Tendência de redução de peso e eletrificação automotiva para alimentar a demanda de produtos

A transição contínua para a redução de peso e a eletrificação dos veículos é uma tendência importante que molda o mercado UHSS globalmente. Os OEMs automotivos estão cada vez mais projetando estruturas de carroceria branca mais leves e resistentes para atender aos rigorosos padrões de emissões, melhorar a eficiência de combustível e ampliarveículo elétrico (EV)faixa de condução. As classes UHSS, especialmente os aços bifásicos, de fase complexa, martensíticos e endurecidos por prensagem, oferecem resistência à tração que varia de 980 a 2.000 MPa, permitindo uma redução de peso de até 30 a 40% em comparação com os aços convencionais, mantendo a resistência à colisão.

Além disso, o VE médio utiliza 20 a 30% mais UHSS do que os veículos de combustão interna devido às bandejas de proteção da bateria, escudos inferiores, reforços contra impactos laterais e estruturas de gestão de energia de colisão. De acordo com a Agência Internacional de Energia (AIE), as vendas globais de VE ultrapassaram os 17 milhões de unidades em 2024. Com a expectativa de que a penetração de VE atinja 45-50% das vendas de automóveis novos até 2030, prevê-se que o consumo de UHSS por veículo aumente de forma constante. À medida que os OEMs pressionam por veículos mais duráveis com materiais leves, o UHSS continuará a ser parte integrante da arquitetura automotiva da próxima geração no período previsível.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Aços Endurecidos por Prensagem Led devido à sua Excelente Precisão Dimensional

Com base no tipo, o mercado é classificado em fase dupla, fase complexa, aços martensíticos, aços endurecidos por prensa, entre outros.

O segmento de aços endurecidos por prensa (PHS) dominou a participação de mercado global de aço de ultra alta resistência (UHSS) em 2024 devido à sua excelente precisão dimensional. O PHS tem como base o design moderno de células de segurança, usadas em pilares A/B, barras de tejadilho, anéis de portas e sistemas de proteção de baterias EV. A sua capacidade de alcançar um desempenho superior em caso de colisão, combinada com o potencial de redução de peso, levou a uma rápida adoção, especialmente em veículos elétricos e plataformas de segurança de 5 estrelas. À medida que as montadoras expandem a capacidade de hot stamping globalmente, o PHS representa o segmento UHSS de crescimento mais rápido entre os principais OEMs.

Os aços de fase complexa exibem uma microestrutura refinada que compreende bainita, martensita e austenita retida, proporcionando maior resistência e melhor capacidade de expansão de furos em comparação com classes de fase dupla. Com níveis de resistência à tração variando de 1.000 a 1.180 MPa, os aços CP são otimizados para aplicações que exigem excelente estabilidade de aresta e resistência à propagação de trincas. Eles são comumente usados em componentes estruturais, estruturas de assentos, caixas de proteção, peças anti-intrusão e reforços de chassis. Sua crescente adoção pelos principais OEMs está promovendo o uso do UHSS nos principais projetos de veículos.

Os graus UHSS martensíticos, normalmente variando de 1.200 a 1.700 MPa em resistência à tração, fornecem dureza, resistência e resistência ao impacto excepcionais. Produzidos através de têmpera rápida, esses aços oferecem uma das mais altas relações resistência/peso da indústria automotiva. Eles são amplamente utilizados em vigas de intrusão de portas, reforços de pára-choques, estruturas de impacto lateral e componentes de absorção de energia onde a rigidez máxima é essencial. Seu uso generalizado emSUVs, caminhões e componentes críticos para a segurança continuam a se expandir à medida que os padrões de segurança globais aumentam.

A categoria “Outros” inclui graus UHSS de ferrita-bainita (FB) e temperados e revenidos (Q&T). Os graus de ferrita-bainita oferecem uma combinação equilibrada de resistência e tenacidade, tornando-os comumente usados em componentes de suspensão, estruturas de caminhões e aplicações industriais. Os aços Q&T alcançam dureza e resistência ao desgaste excepcionais, atendendo equipamentos de mineração, armaduras de defesa e aplicações estruturais pesadas. Essas classes especiais complementam o UHSS automotivo convencional, oferecendo atributos de desempenho personalizados para ambientes específicos de alto estresse e alta durabilidade nos setores de máquinas, construção e defesa, impulsionando um crescimento moderado no período previsível.

Por uso final

Padrões globais rigorosos de segurança contra acidentes impulsionaram o crescimento do segmento automotivo e de transporte

Com base no uso final, o mercado é segmentado em automotivo e transporte, máquinas e equipamentos pesados, construção e infraestrutura, aeroespacial e defesa, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento automotivo e de transporte detinha a maior participação de mercado em 2024, impulsionado por rigorosos padrões globais de segurança em colisões, pela necessidade de redução de peso e pela rápida expansão das plataformas EV. Os graus UHSS, como DP, CP, martensítico e PHS, permitem que as montadoras reduzam o peso dos veículos em 30 a 40%, ao mesmo tempo que melhoram a rigidez estrutural e o desempenho em colisões. As principais aplicações incluem estruturas de carroceria em branco, vigas de intrusão de portas, pára-choques, pilares, gabinetes de bateria e proteção inferior da carroceria. À medida que as vendas globais de veículos elétricos continuam a expandir-se, o consumo de UHSS por veículo aumenta proporcionalmente, tornando este segmento a espinha dorsal da procura de UHSS na América do Norte, Europa, China, Coreia e Japão.

Máquinas e equipamentos pesados dependem fortemente do UHSS para melhorar a durabilidade, a capacidade de carga e o desempenho do ciclo de vida sob condições operacionais exigentes. Caminhões de mineração, guindastes, escavadeiras, máquinas agrícolas e equipamentos de elevação exigem aços com resistência superior ao desgaste, alta resistência à tração e tolerância à fadiga. UHSS, incluindo Q&T, ferrita-bainita e graus martensíticos, suporta estruturas estruturais, lanças e componentes de suporte de carga mais leves, porém mais fortes. Com o mercado global de máquinas de construção projetado para crescer de forma constante, o uso de UHSS em aplicações industriais de alto estresse continua a se expandir de forma constante.

O UHSS está ganhando força nos setores de construção e infraestrutura, onde os engenheiros buscam cada vez mais materiais mais fortes, mais leves e mais duráveis para projetos estruturais modernos. O UHSS permite maior capacidade de carga, vãos mais longos e maior resistência à fadiga em pontes, torres de transmissão, estruturas altas e estruturas de infraestrutura pesada. Sua vantagem de resistência permite a utilização de seções mais finas e redução do consumo de material, melhorando a eficiência de custos e a resiliência estrutural. À medida que aumenta o investimento em infra-estruturas globais, a adopção de UHSS em gruas, estruturas de aço e vigas estruturais de alta resistência aumentará constantemente, impulsionando uma procura moderada por aço de ultra-alta resistência no período previsível.

O segmento “Outros” inclui aplicações ferroviárias, de construção naval, de energia e industriais em geral que exigem materiais robustos, resistentes ao desgaste e de alta tenacidade. Nas ferrovias, o UHSS oferece suporte a estruturas de impacto, acopladores e componentes de estrutura. A construção naval utiliza UHSS para painéis estruturais leves, reforços de casco e conveses de alta resistência. Essas diversas aplicações refletem o papel crescente do UHSS em ambientes pesados e de alta durabilidade, onde resistência, segurança e longa vida útil são requisitos críticos.

Perspectiva Regional do Mercado de Aço de Ultra Alta Resistência

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

A Ásia-Pacífico detinha o maior ultramercado de aço de alta resistênciaem 2024, avaliada em 4,48 mil milhões de dólares, e deverá liderar a quota regional em 2025. A região é o mercado de UHSS que mais cresce no mundo, impulsionado pelo seu enorme setor automóvel, pela rápida eletrificação e pela extensa expansão das instalações de estampagem a quente. Países como China, Japão e Coreia do Sul são líderes globais na adoção da tecnologia PHS, apoiados pela profunda colaboração entre OEMs e siderúrgicas regionais, como Baowu, POSCO, Nippon Steel, JFE Steel e Hyundai Steel. Os sectores de construção, maquinaria mineira e infra-estruturas da região impulsionam ainda mais a utilização de UHSS através da procura de qualidades de Q&T e de ferrite-bainita.

Em 2025, estima-se que o mercado da China atinja 2,76 mil milhões de dólares. A China é o maior país consumidor de UHSS a nível mundial, impulsionado pela sua produção automóvel dominante, que ultrapassa os 30 milhões de veículos anualmente, e pela rápida expansão das plataformas EV. OEMs chineses, incluindo BYD, Geely, Changan, SAIC e NIO, estão integrando aços UHSS e da classe giga-pascal em estruturas BIW, gabinetes de baterias e reforços de segurança.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

A Europa contribui com uma parcela notável do mercado global de UHSS. A região tem a maior penetração de UHSS por veículo em todo o mundo, apoiada por rigorosos padrões de segurança Euro NCAP, alta adoção de hot-stamping e liderança de OEMs como Volkswagen, BMW, Stellantis, Volvo e Renault. A região é um centro tecnológico para componentes de aço endurecidos por prensagem, com uso extensivo de PHS na faixa de 1.500 a 2.000 MPa em estruturas de gaiolas de segurança. Fortes compromissos ambientais e iniciativas de redução de peso impulsionam a mudança da Europa para arquitecturas BIW multimateriais, onde o UHSS continua a ser essencial para áreas de resistência crítica. As principais siderúrgicas, incluindo ArcelorMittal, SSAB, ThyssenKrupp e Voestalpine, continuam a investir emaço verdee rotas de produção baseadas em hidrogênio, moldando ainda mais o crescimento do mercado.

América do Norte

A América do Norte representa um dos mercados de UHSS mais maduros, impulsionado principalmente pelos robustos setores automotivo, de caminhões pesados e de fabricação de máquinas da região. Os EUA e o Canadá continuam a ser os primeiros a adotar aços martensíticos e endurecidos por prensagem devido aos rigorosos padrões de colisão e ao domínio de SUVs, picapes e veículos comerciais, todos os quais exigem componentes estruturais de alta resistência. A crescente produção de veículos elétricos liderada pela Tesla, GM e Ford está aumentando ainda mais a demanda por UHSS para bandejas de proteção de baterias e estruturas contra colisões. Além disso, a adoção em programas de construção, equipamentos de mineração e defesa nos EUA fortalece ainda mais o consumo de UHSS.

América Latina e Oriente Médio e África

As regiões da América Latina e do Médio Oriente e África testemunhariam um crescimento moderado neste mercado. As regiões apresentam uma demanda crescente por UHSS, impulsionada principalmente pela produção automotiva no Brasil e no México. O México, um importante centro de produção para exportação, aumentou rapidamente a penetração do UHSS em plataformas de veículos globalmente alinhadas da GM, VW, Nissan e Stellantis. A forte maquinaria, mineração eequipamento agrícolaindústrias impulsionam a demanda por aços martensíticos e temperados e revenidos (Q&T) em aplicações estruturais e resistentes ao desgaste. A modernização da infraestrutura na América Latina continua a criar oportunidades para UHSS em pontes, guindastes e estruturas de construção de alta carga.

O mercado do Médio Oriente e de África para o UHSS está a expandir-se gradualmente, impulsionado por megaprojectos de construção em grande escala no CCG, pela modernização das frotas de maquinaria pesada em países com utilização intensiva de mineração e pelo aumento das compras no sector da defesa. As nações do CCG exigem UHSS para guindastes, estruturas de elevação, estruturas industriais e plataformas de defesa blindadas.

LA COMPETITIVANDSCAPE

Principais participantes da indústria:

Empresas se concentram em escalar a produção para fortalecer sua posição no mercado

O cenário global de UHSS está moderadamente consolidado, com a competitividade impulsionada pela infraestrutura de estampagem a quente, inovação metalúrgica, tecnologias de revestimento e integração regional de fornecimento. Os principais produtores de aço, incluindo ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel e U.S. Steel, continuam a fortalecer suas posições expandindo linhas de produção avançadas de UHSS, atualizando instalações de recozimento contínuo e integrando capacidades de produção de ferro upstream. Os produtores asiáticos, especialmente na China, no Japão e na Coreia do Sul, estão a aumentar agressivamente a produção de aço endurecido por prensagem (PHS) e de UHSS martensítico para satisfazer a crescente procura automóvel e de veículos eléctricos. Os investimentos em linhas PHS 1.500–2.000 MPa, UHSS revestido com Al-Si e produção de aço pronta para hidrogênio estão emergindo como principais diferenciais competitivos. Enquanto isso, as siderúrgicas europeias e norte-americanas estão priorizando caminhos de aço verde, revestimentos avançados e parcerias com OEMs automotivos para garantir acordos de fornecimento de longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS DE AÇO DE ULTRA ALTA RESISTÊNCIA PERFILADAS:

- Grupo Ansteel (China)

- ArcelorMittal(Luxemburgo)

- China Baowu Steel Group Corporation Limited (China)

- Hyundai Aço(Coréia do Sul)

- Aço JFE(Japão)

- Nippon Steel (Japão)

- Nucor (EUA)

- POSCO (Coreia do Sul)

- SSAB(Suécia)

- Tata Steel Europe (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2025:De acordo com o Acordo de Aquisição de Capital definitivo assinado entre a ArcelorMittal e a Nippon Steel Corporation (“NSC”) em 11 de outubro de 2024, a ArcelorMittal concluiu a aquisição da participação remanescente na AM/NS Calvert, solidificando assim a propriedade total. Esta consolidação poderá agilizar a produção de UHSS e o controle da cadeia de fornecimento na América do Norte.

- Abril de 2025:A SSAB anunciou uma grande expansão em sua fábrica no Alabama, incluindo um novo forno de têmpera, para aumentar a produção de aços de alta resistência, como Hardox e Strenx. Isso fortalece sua capacidade de atender aos mercados norte-americanos e globais com aços UHSS premium.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2019-2032 |

| Ano base | 2024 |

| Período de previsão | 2025-2032 |

| Período Histórico | 2019-2023 |

| Taxa de crescimento | CAGR de 6,6% de 2025-2032 |

| Unidade | Valor (US$ bilhões), Volume (Kiloton) |

| Segmentação | Por tipo, uso final e região |

| Por tipo |

|

| Por uso final |

|

| Por geografia |

· América do Norte (por tipo, uso final e país)

· Europa (por tipo, uso final e país/sub-região)

· Ásia-Pacífico (por tipo, uso final e país/sub-região)

· América Latina (por tipo, uso final e país/sub-região)

· Oriente Médio e África (por tipo, uso final e país/sub-região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 9,13 mil milhões de dólares em 2024 e deverá atingir 15,08 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 4,18 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,6% durante o período de previsão (2025-2032).

O segmento de aço endurecido por prensa liderou o mercado por tipo.

Os principais fatores que impulsionam o mercado são o uso crescente de UHSS na construção, mineração e máquinas pesadas para aplicações orientadas ao desempenho.

ArcelorMittal, SSAB, POSCO, Nippon Steel, JFE Steel, Baowu Group, Hyundai Steel e U.S. Steel são alguns dos players de destaque no mercado.

A Ásia-Pacífico dominou o mercado em 2024.

A tendência de redução de peso e de veículos elétricos favorecerá a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco