Tamanho do mercado de sistemas marítimos não tripulados, participação e análise da indústria, por usuário final (naval, guardas costeiras e marítimas e infraestrutura crítica offshore e marítima comercial), por tipo de plataforma (superfície não tripulada, subaquática não tripulada, subaquática autônoma, operada remotamente e superfície híbrida-subaquática), por aplicação (inteligência, vigilância e reconhecimento, contramedidas de minas, guerra anti-submarina, segurança marítima), por carga útil (sonar e Sensores acústicos, sensores eletro-ópticos/infravermelhos, radar e vigilância de superfí

Tamanho do mercado de sistemas marítimos não tripulados e perspectivas futuras

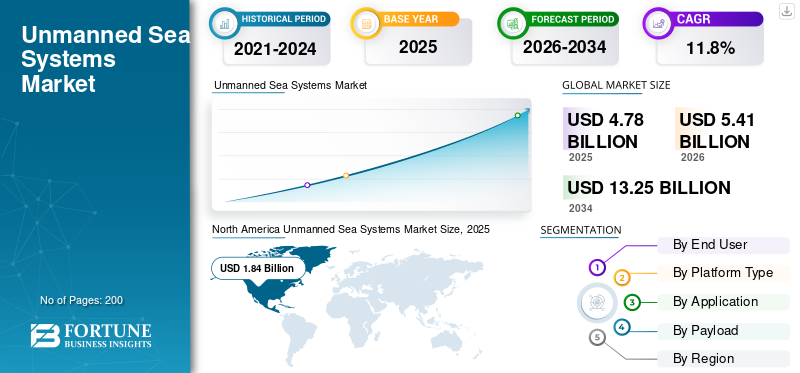

O tamanho do mercado global de sistemas marítimos não tripulados foi avaliado em US$ 4,78 bilhões em 2025. O mercado deverá crescer de US$ 5,41 bilhões em 2026 para US$ 13,25 bilhões até 2034, exibindo um CAGR de 11,8% durante o período de previsão.

O mercado abrange uma ampla gama de veículos autônomos e operados remotamente (ROVs) projetados para operações navais de superfície e subaquáticas. Estes sistemas estão cada vez mais integrados em aplicações militares, comerciais e científicas, apoiando missões como vigilância, contramedidas contra minas, levantamentos hidrográficos e guerra anti-submarina. Avanços na inteligência artificial,fusão de sensorese a navegação autónoma estão a remodelar as estratégias de defesa marítima. As crescentes tensões geopolíticas e a necessidade de uma consciência persistente do domínio marítimo estão a levar os governos e as agências de defesa em todo o mundo a acelerar a aquisição e o desenvolvimento de sistemas marítimos não tripulados em plataformas de superfície e subterrâneas.

Os principais players do mercado incluem BAE Systems, Boeing, L3Harris Technologies, Huntington Ingalls Industries, Leidos, Textron Systems, Kongsberg Discovery, Saab AB, General Dynamics Mission Systems e Anduril Industries. Estas empresas competem através de algoritmos avançados de autonomia, interoperabilidade multidomínio, plataformas de resistência alargadas, cargas úteis de sensores sofisticadas e arquitecturas de missão modulares adaptadas para defesa naval, contramedidas de minas, guerra anti-submarina, recolha de informações, levantamento hidrográfico e aplicações de segurança marítima em ambientes operacionais de superfície e subterrâneos.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS MARÍTIMOS NÃO TRIPULADOS

Autonomia baseada em IA e integração multidomínio para transformar as capacidades dos sistemas marítimos não tripulados

Uma tendência proeminente que está remodelando o mercado é a rápida integração da inteligência artificial,aprendizado de máquina,e tomada de decisão autônoma em plataformas de superfície e subaquáticas. As forças navais estão a evoluir para além dos sistemas operados remotamente, rumo a embarcações verdadeiramente autónomas, capazes de realizar vigilância persistente, operações coordenadas de enxame e avaliação de ameaças em tempo real com o mínimo de intervenção humana. Simultaneamente, a interoperabilidade entre domínios, que permite a troca contínua de dados entre veículos de superfície não tripulados, drones subaquáticos, recursos aéreos e redes de comando, está a tornar-se um diferenciador competitivo definidor, levando os fabricantes a desenvolver plataformas de arquitetura aberta compatíveis com a evolução da comunicação naval e dos ecossistemas de gestão de batalha.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Escalada de ameaças à segurança marítima e imperativos de modernização naval para acelerar a adoção de produtos

As crescentes rivalidades geopolíticas, as disputas territoriais em zonas marítimas contestadas e os crescentes incidentes de pirataria e contrabando estão a obrigar os governos a modernizar as suas frotas navais com sistemas não tripulados. Estas plataformas permitem uma consciência persistente do domínio marítimo sem arriscar vidas humanas em ambientes de alta ameaça. As forças navais estão a dar prioridade a veículos autónomos de superfície e submarinos para complementar as frotas tripuladas, reduzir os custos operacionais e alargar o alcance da vigilância através de vastos territórios oceânicos, impulsionando o crescimento do mercado de sistemas marítimos não tripulados. As expansões do orçamento de defesa nos estados membros da OTAN, nas nações do Indo-Pacífico e nos países do Golfo estão a traduzir-se directamente num aumento dos programas de aquisição deveículos de superfície não tripulados,veículos subaquáticos autônomos e cargas úteis de sensores e comunicação associadas.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e complexidade regulatória podem limitar uma penetração mais ampla no mercado

O mercado enfrenta uma restrição considerável devido ao elevado investimento de capital necessário para a investigação, desenvolvimento e qualificação de plataformas marítimas autónomas avançadas. Requisitos complexos de impermeabilização, tolerância à pressão e resistência à corrosão elevam significativamente os custos de produção em comparação com sistemas terrestres ou aéreos não tripulados. Além disso, a ausência de regulamentos marítimos internacionais harmonizados que regem as operações de navios autónomos cria incerteza na implantação tanto para os operadores militares como comerciais. Os quadros de controlo das exportações, como o ITAR e o EAR, impõem restrições à transferência de tecnologia, restringindo a expansão do mercado nos países aliados e parceiros. Estes aspectos podem abrandar o ritmo a que os fabricantes conseguem escalar a produção e recuperar as despesas de desenvolvimento.

OPORTUNIDADES DE MERCADO

Expansão de contramedidas para minas e programas de guerra anti-submarino para criar caminhos de crescimento significativos

Uma oportunidade de mercado significativa reside na crescente procura global de sistemas não tripulados dedicados às contramedidas de minas e à guerra anti-submarina, à medida que as marinhas procuram substituir plataformas tripuladas legadas por alternativas autónomas mais seguras e mais económicas. As economias emergentes estão a investir em programas navais não tripulados, abrindo novos canais de aquisição. Além disso, as aplicações comerciais de dupla utilização, incluindo a inspeção de infraestruturas energéticas offshore, a investigação científica em águas profundas e a segurança portuária, estão a criar novos caminhos para o crescimento dos negócios. A convergência da miniaturização acessível do sensor e da melhoriabateriae as tecnologias de propulsão por células de combustível aceleram ainda mais a viabilidade de missões marítimas não tripuladas de próxima geração nos segmentos de defesa e comercial.

DESAFIOS DO MERCADO

Confiabilidade da comunicação e vulnerabilidades de segurança cibernética criam obstáculos operacionais críticos

Um dos desafios mais persistentes do mercado é garantir uma comunicação confiável e de baixa latência entre plataformas autônomas e infraestrutura de comando, especialmente em ambientes com GPS negado, em águas profundas ou com contestação eletromagnética. As limitações de largura de banda da comunicação acústica subaquática restringem a transmissão de dados em tempo real para veículos subterrâneos. Simultaneamente, o aumento da conectividade do sistema expõe as plataformas marítimas não tripuladas a ameaças cibernéticas sofisticadas, incluindo falsificação de sinal, interferência e controlo não autorizado. O desenvolvimento de arquitecturas de comunicação resilientes e encriptadas que possam operar de forma autónoma em condições degradadas, mantendo ao mesmo tempo a integridade da missão, continua a ser um desafio técnico formidável que exige investimento sustentado tanto das agências de defesa como dos participantes da indústria.

Análise de Segmentação

Por usuário final

Escalada das ameaças navais e modernização da frota para impulsionar o crescimento do segmento das forças navais

Com base no usuário final, o mercado é segmentado em forças navais, guardas costeiras e marítimassegurança fronteiriçaagências e infraestrutura crítica offshore e operadores marítimos comerciais.

O segmento de forças navais foi responsável pela maior participação de mercado de sistemas marítimos não tripulados em 2025. A demanda de produtos para o segmento está aumentando à medida que os ambientes de ameaças marítimas se tornam cada vez mais complexos. As marinhas de todo o mundo estão a implementar sistemas não tripulados para complementar frotas tripuladas, realizar vigilância persistente, executar contramedidas contra minas e apoiar operações anti-submarinas, ao mesmo tempo que reduzem o risco da tripulação e alargam o alcance operacional em ambientes contestados e em águas profundas.

Prevê-se que o segmento de infraestrutura crítica offshore e operadores marítimos comerciais aumente a um CAGR de 13,0% durante o período de previsão.

Por tipo de plataforma

Necessidade crescente de sistemas de vigilância marítima econômicos para impulsionar o crescimento do segmento de veículos de superfície não tripulados

Com base no tipo de plataforma, o mercado é segmentado em veículos de superfície não tripulados,veículos subaquáticos não tripulados,veículos subaquáticos autônomos, veículos operados remotamente e sistemas híbridos superfície-subaquáticos.

Em 2025, o segmento de veículos de superfície não tripulados dominou o mercado global. A procura destes veículos está a acelerar à medida que as agências de defesa exigem plataformas de superfície duradouras e económicas para missões de patrulha, escolta e detecção de ameaças. Os USVs oferecem implantação escalável em zonas litorâneas contestadas e ambientes de mar aberto, permitindo monitoramento contínuo e capacidades de resposta rápida sem comprometer embarcações tripuladas em cenários operacionais de alto risco.

O segmento de sistemas híbridos de superfície-subaquáticos deverá se expandir a um CAGR de 13,4% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Crescente demanda por monitoramento marítimo consistente para impulsionar o segmento de inteligência, vigilância e reconhecimento Crescimento

Com base na aplicação, o mercado é segmentado em inteligência, vigilância e reconhecimento, contramedidas de minas, guerra anti-submarina, segurança marítima e proteção de força, eguerra eletrônicae inteligência de sinais.

Prevê-se que o segmento de inteligência, vigilância e reconhecimento testemunhe uma participação de mercado dominante durante o período de previsão. A procura de produtos em todo o segmento ISR está a expandir-se à medida que as forças navais e da guarda costeira dão prioridade à monitorização persistente e ampla dos oceanos. Os sistemas marítimos não tripulados equipados com conjuntos de sensores avançados fornecem recolha contínua e secreta de informações em domínios marítimos expansivos, permitindo uma identificação mais rápida de ameaças, uma melhor consciência situacional e decisões de comando mais informadas em cenários de paz e de conflito.

O segmento de guerra eletrônica e inteligência de sinais deverá crescer a um alto CAGR de 12,9% durante o período de previsão.

Por carga útil

Aumento dos requisitos de detecção de ameaças submarinas para impulsionar o crescimento do segmento de sonares e sensores acústicos

Com base na carga útil, o mercado é segmentado em sensores sonares e acústicos, eletro-ópticos/sensores infravermelhos, cargas úteis de radar e vigilância de superfície, cargas úteis de detecção e neutralização de minas, cargas úteis de guerra eletrônica/SIGINT e cargas úteis armadas/de combate.

O segmento de sonar e sensores acústicos dominou a participação no mercado global em 2025. A demanda do produto está aumentando à medida que as marinhas intensificam o foco na guerra anti-submarina e na conscientização do domínio subaquático. Cargas úteis de sonar avançadas integradas em veículos subaquáticos autônomos permitem a detecção e classificação de submarinos hostis, drones subaquáticos e munições não detonadas, tornando os sistemas de detecção acústica de alto desempenho indispensáveis para as modernas operações de defesa marítima.

Além disso, projeta-se que o segmento de guerra eletrônica/cargas úteis SIGINT cresça a uma CAGR de 13,6% durante o período de análise.

Perspectiva regional do mercado de sistemas marítimos não tripulados

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Unmanned Sea Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, com uma avaliação de 1,62 mil milhões de dólares, e também manteve a liderança em 2025, representando um valor de 1,84 mil milhões de dólares. A América do Norte lidera o mercado global, impulsionada por programas substanciais de aquisição da Marinha dos EUA, pela presença de capacidades avançadas de fabricação doméstica e por investimentos significativos em P&D de defesa visando o desenvolvimento de veículos autônomos subaquáticos e de superfície para a superioridade naval.

Mercado de Sistemas Marítimos Não Tripulados dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,81 mil milhões de dólares em 2026, representando um CAGR de cerca de 11,2% durante o período de previsão. Os EUA dominam o mercado global, com a Marinha a implantar ativamente veículos não tripulados de superfície e subaquáticos através de programas como o XLUUV e a Frota Fantasma, apoiados por orçamentos robustos do Pentágono que dão prioridade às capacidades autónomas de guerra marítima.

Europa

Estima-se que o mercado europeu atinja um valor de 1,38 mil milhões de dólares em 2026 e garanta a posição de terceira maior região do mercado. A Europa representa um mercado significativo apoiado por iniciativas de modernização naval alinhadas com a OTAN, pelo investimento crescente em contramedidas às minas e pelo aumento dos orçamentos de defesa entre os Estados-membros em resposta à evolução das ameaças à segurança marítima nas regiões do Báltico, do Mar do Norte e do Mediterrâneo.

Mercado de sistemas marítimos não tripulados do Reino Unido

Estima-se que o mercado do Reino Unido atinja uma avaliação de cerca de US$ 0,34 bilhão em 2026, representando um CAGR de cerca de 11,9% durante o período de previsão. O mercado do Reino Unido está a desenvolver capacidades marítimas não tripuladas através de programas de modernização da Marinha Real. Estas iniciativas visam investir em navios autónomos de contramedidas de minas e USVs de vigilância como parte da estratégia mais ampla de transformação da defesa marítima do país.

Mercado de sistemas marítimos não tripulados da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 0,28 mil milhões de dólares em 2026. A Alemanha está a expandir o seu foco em sistemas navais não tripulados no âmbito das obrigações da NATO, investindo em plataformas autónomas de vigilância subaquática e de deteção de minas para fortalecer o Mar Báltico.segurançae cumprir os compromissos de defesa marítima da aliança.

Ásia-Pacífico

O mercado Ásia-Pacífico deverá registrar um CAGR de 12,4% durante o período de previsão, que é o mais alto entre todas as regiões, e atingir uma avaliação de US$ 1,55 bilhão até 2026. A Ásia-Pacífico é o mercado regional que mais cresce, impulsionado pela escalada de disputas territoriais marítimas, rápida expansão da frota naval na China, Índia, Japão e Coreia do Sul, e aumento do financiamento governamental para o desenvolvimento e implantação de sistemas marítimos não tripulados indígenas.

Mercado de sistemas marítimos não tripulados da China

O mercado da China deverá ser um dos maiores mercados da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,61 mil milhões de dólares. A China está a desenvolver agressivamente sistemas não tripulados como parte da sua estratégia mais ampla de expansão naval, implantando veículos autónomos de superfície e subaquáticos para vigilância, guerra anti-submarina e afirmando influência nos territórios disputados do Mar do Sul da China.

Mercado de sistemas marítimos não tripulados do Japão

Estima-se que o mercado japonês capture uma avaliação de cerca de US$ 0,31 bilhão em 2026 e apresente um CAGR de aproximadamente 11,6% durante o período de previsão. O Japão está a integrar rapidamente sistemas não tripulados no seu plano de modernização da Força de Autodefesa Marítima, dando prioridade a drones de vigilância subaquática e a navios de patrulha autónomos para combater ameaças submarinas e monitorizar vastos territórios marítimos do Oceano Pacífico.

Mercado de sistemas marítimos não tripulados da Índia

Estima-se que o mercado indiano atinja cerca de 0,27 mil milhões de dólares em 2026. A Índia está a investir no desenvolvimento de sistemas marítimos não tripulados indígenas no âmbito das suas iniciativas de autossuficiência de defesa, adquirindo veículos autónomos de superfície e subaquáticos para reforçar a consciência do domínio marítimo nas águas expansivas e estrategicamente críticas da região do Oceano Índico.

Resto do mundo

O resto do mundo inclui o Médio Oriente, a África e a América Latina. Espera-se que essas regiões testemunhem um crescimento moderado durante o período de previsão. Os mercados do Médio Oriente, África e América Latina deverão atingir 0,28 mil milhões de dólares e 0,13 mil milhões de dólares, respectivamente, em 2026. O resto do mercado mundial está a expandir-se gradualmente à medida que as forças navais do Médio Oriente, da América Latina e de África começam a incorporar sistemas desparafusados para patrulha costeira, segurança portuária e vigilância marítima. Acordos de transferência de tecnologia e programas crescentes de colaboração na defesa apoiam estas iniciativas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais players se concentram em plataformas marítimas autônomas e sistemas de contramedidas para minas para reforçar sua presença no mercado

No mercado de sistemas marítimos não tripulados, os principais intervenientes estão a retratar uma mudança nas soluções para operações navais e marítimas, de missões tripuladas e com plataformas pesadas para sistemas marítimos autónomos, distribuídos e de menor risco. Empresas como BAE Systems, Boeing, L3Harris Technologies, Huntington Ingalls Industries, Leidos, Textron Systems, Kongsberg Discovery e assim por diante estão se concentrando em embarcações de superfície não tripuladas,veículos subaquáticos autônomos, UUVs extragrandes, sistemas de contramedidas para minas, cargas úteis ISR, sensores acústicos, software seguro de comando e controle e autonomia de missão habilitada para IA.

A Boeing registra uma posição significativa no mercado devido aos seus sistemas submarinos de grande deslocamento, como o Orca XLUUV, enquanto a HII está fortalecendo sua posição por meio do REMUS e de capacidades UUV avançadas para inteligência, vigilância e reconhecimento subaquático. A Kongsberg e a Saab estão a contribuir através de soluções maduras de AUV, sonares e de guerra contra minas, enquanto a Textron Systems e a Leidos estão a desenvolver plataformas de superfície não tripuladas para contramedidas contra minas, protecção de forças e vigilância marítima.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS MARÍTIMOS NÃO TRIPULADOS PERFILADAS

- BAE Sistemas(REINO UNIDO.)

- Boeing(NÓS.)

- L3Harris Tecnologias(NÓS.)

- Indústrias Huntington Ingalls(NÓS.)

- Leidos(NÓS.)

- Textron Sistemas(NÓS.)

- Descoberta de Kongsberg (Noruega)

- Saab AB (Suécia)

- Sistemas de Missão General Dynamics (EUA)

- Indústrias Anduril (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2026:O Centro de Guerra de Informação Naval (NIWC) Pacific da Marinha dos EUA concedeu um contrato IDIQ de concessão múltipla de US$ 349,4 milhões a nove fornecedores de defesa (incluindo HII e Science Applications International Corp.) para suporte a sistemas marítimos não tripulados até 2034.

- Abril de 2026:O Ministério da Defesa do Reino Unido concedeu à HII Unmanned Systems Inc. um contrato de US$ 3,3 milhões para suporte em serviço das frotas REMUS 100 e REMUS 300 UUV da Marinha Real.

- Fevereiro de 2026:A Força Aérea dos EUA concedeu um contrato de Vendas Militares Estrangeiras (FMS) de US$ 25 milhões à Liquid Robotics Inc. para adquirir 20 veículos de superfície não tripulados (USVs) para o Japão. O acordo visa melhorar a capacidade do Japãosegurança marítimacapacidades, reforçando a vigilância e a recolha de dados oceânicos.

- Fevereiro de 2026:A Teledyne Marine e a M Subs com sede no Reino Unido assinaram um memorando de entendimento para uma colaboração estratégica visando oportunidades navais, incluindo a implantação conjunta de planadores autônomos e AUVs.

- Março de 2025:A Liquid Robotics (uma empresa Boeing) e a Sagar Defense Engineering da Índia assinaram um memorando de entendimento para co-desenvolver e produzir Veículos Autônomos de Superfície (ASVs) para melhorar o conhecimento do domínio marítimo.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de sistemas marítimos não tripulados oferece uma análise detalhada das tendências emergentes e tecnologias rapidamente adotadas na indústria nas principais regiões. O relatório descreve os principais fatores que impulsionam o crescimento do mercado e os desafios à expansão, proporcionando uma visão geral detalhada do cenário da indústria marítima. O estudo também destaca avanços recentes para apoiar as partes interessadas na tomada de decisões bem informadas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por usuário final, por tipo de plataforma, por aplicativo, por carga útil e por região |

| Por usuário final |

|

| Por tipo de plataforma |

|

| Por aplicativo |

|

| Por carga útil |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,78 mil milhões de dólares em 2025 e deverá atingir 13,25 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1,84 bilhão.

Espera-se que o mercado apresente um CAGR de 11,8% durante o período de previsão de 2026-2034.

Por usuário final, o segmento de forças navais liderou o mercado em 2025.

As crescentes ameaças à segurança marítima e os imperativos de modernização naval são fatores-chave que impulsionam a expansão do mercado.

BAE Systems (Reino Unido), Boeing (EUA), L3Harris Technologies (EUA), Huntington Ingalls Industries (EUA), Leidos (EUA), Textron Systems (EUA) são grandes players no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco