Tamanho do mercado de slings vaginais, análise de participação e indústria, por produto (slings de fita vaginal sem tensão, slings transobturadores e mini-slings), por tipo (sling miduretral e sling tradicional), por usuário final (hospitais e ASCs, clínicas especializadas e outros) e previsão regional, 2026-2034

Tamanho do mercado de slings vaginais e perspectivas futuras

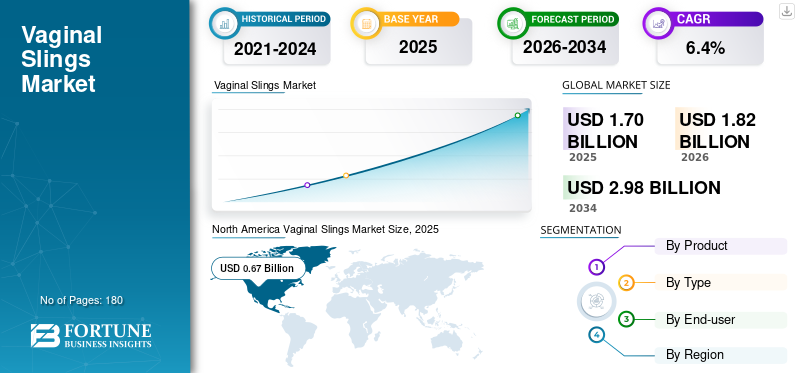

O tamanho global do mercado de slings vaginais foi avaliado em US$ 1,70 bilhão em 2025. O mercado deve crescer de US$ 1,82 bilhão em 2026 para US$ 2,98 bilhões até 2034, exibindo um CAGR de 6,4% durante o período de previsão. A América do Norte dominou o mercado de slings vaginais com uma participação de mercado de 39,41% em 2025.

Slings vaginais são sistemas de suporte implantados cirurgicamente e colocados sob a uretra para reduzir o vazamento involuntário de urina durante tosse, espirro, riso, exercícios ou outras atividades que aumentam a pressão abdominal. O mercado inclui slings de fita vaginal sem tensão, slings transobturatórios e mini-slings usados principalmente em procedimentos de sling miduretral. O mercado global está a crescer de forma constante à medida que a incontinência urinária de esforço se torna mais amplamente diagnosticada e tratada entre as mulheres, particularmente após o parto, a menopausa, a cirurgia pélvica e o enfraquecimento dos músculos do pavimento pélvico relacionado com a idade. A procura é ainda apoiada pelo aumento da população geriátrica feminina, pela crescente consciencialização sobre a incontinência urinária como uma condição médica tratável, pelo crescimento dos serviços de uroginecologia e pela mudança para procedimentos ambulatoriais minimamente invasivos. Embora o escrutínio de segurança relacionado com a rede tenha afetado a adoção em alguns países, os procedimentos de sling selecionados clinicamente continuam a ser uma opção cirúrgica importante para mulheres com incontinência urinária de esforço.

Principais players como Caldera Medical, Boston Scientific Corporation, Coloplast A/S e Promedon S.A., Ltd detinham a maior participação de mercado, impulsionados pela presença limitada de outros players no mercado e pela consolidação do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SLINGS VAGINAIS

A mudança para procedimentos de tipoia minimamente invasivos e ambulatoriais está moldando a tendência do mercado

Uma tendência clara do mercado é o movimento gradual em direção a procedimentos de tipoia menos invasivos, internações hospitalares mais curtas e maior uso de ambientes ambulatoriais ou ambulatoriais. Os slings miduretrais continuam sendo a principal categoria de tratamento; no entanto, a preferência do produto é cada vez mais influenciada pela facilidade de colocação, tempo operatório, perfil de recuperação e familiaridade do cirurgião. Mini-slings e sistemas de slings de incisão única estão ganhando força, pois podem reduzir a dissecção de tecidos, evitar incisões maiores e se adequar bem aos modelos de atendimento ambulatorial. A FDA revisou evidências de ensaios clínicos randomizados comparando mini-slings de IUE com slings miduretrais tradicionais e afirmou que o desempenho clínico dos mini-slings é comparável ao dos slings miduretrais tradicionais, embora as evidências específicas do produto e as expectativas regulatórias permaneçam importantes.

Ao mesmo tempo, os hospitais e ASC estão a concentrar-se em vias cirúrgicas padronizadas, numa melhor selecção de pacientes e numa melhor documentação para reduzir complicações e apoiar resultados a longo prazo. Esta tendência também está a encorajar as empresas a conceberem kits de funda com ergonomia melhorada, introdutores dedicados e passos processuais simplificados. Nos mercados maduros, a tendência não é simplesmente aumentar o volume de procedimentos, mas sim permitir procedimentos mais seguros, melhor documentados e mais eficientes. Nos mercados emergentes, a adoção ambulatorial continua a ser mais lenta, mas espera-se que melhore à medida que a formação especializada e a infraestrutura cirúrgica continuem a desenvolver-se.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da carga de incontinência urinária de esforço está impulsionando a demanda por produtos

Um dos principais impulsionadores do mercado é o grande e crescente fardo da incontinência urinária de esforço feminina, que continua a afetar a qualidade de vida, a atividade física, a produtividade no trabalho e o bem-estar emocional. Muitas mulheres atrasam o tratamento devido ao constrangimento, à falta de consciência ou à crença de que a perda de urina é uma parte normal do envelhecimento ou do parto. Contudo, uma maior educação por parte de ginecologistas, urologistas, uroginecologistas e prestadores de cuidados primários está a encorajar mais mulheres a procurar diagnóstico e tratamento. Isto está expandindo o número de pacientes que passam do manejo do estilo de vida, da terapia do assoalho pélvico ou da medicação para opções cirúrgicas quando o tratamento conservador não é suficiente. Os slings vaginais, especialmente os procedimentos de sling miduretral, continuam amplamente utilizados, pois são menos invasivos do que muitos reparos cirúrgicos tradicionais e muitas vezes podem ser realizados em departamentos ambulatoriais de hospitais ou centros de cirurgia ambulatorial.

O mercado também é apoiado pelo envelhecimento da população feminina na América do Norte, Europa, Japão e partes da Ásia-Pacífico, onde a fraqueza do pavimento pélvico pós-menopausa é mais comum. Nos mercados emergentes, a melhoria do acesso a especialistas em saúde da mulher e a hospitais privados está a aumentar gradualmente a adopção de procedimentos. Juntos, estes factores estão a criar uma procura sustentada de sistemas de tipoia, especialmente em países com fortes reembolsos e caminhos estabelecidos para cuidados do pavimento pélvico.

RESTRIÇÕES DE MERCADO

Preocupações de segurança relacionadas à malha e escrutínio regulatório para restringir a adoção de produtos

A principal restrição para o mercado é a preocupação contínua com complicações relacionadas à malha, histórico de litígios e restrições específicas do país aos procedimentos de malha do assoalho pélvico. Embora os slings vaginais para incontinência urinária de esforço sejam diferentes da tela transvaginal usada paraprolapso de órgãos pélvicos, a percepção pública muitas vezes agrupa esses produtos, criando hesitação entre os pacientes e os médicos solicitantes. Complicações como dor, exposição da tela, erosão, infecção, problemas urinários e a necessidade de cirurgia de revisão aumentaram a ênfase no consentimento informado, no treinamento do cirurgião, na seleção de pacientes e no acompanhamento de longo prazo.

Em alguns mercados, especialmente no Reino Unido e em partes da Europa, os procedimentos mesh têm sido sujeitos a pausas, registos e governação clínica mais rigorosa, abrandando os volumes de procedimentos. Os fabricantes também enfrentam requisitos de evidência mais elevados, expectativas de vigilância pós-comercialização e riscos de reputação, que podem limitar o lançamento de novos produtos ou a expansão do mercado. Para hospitais e ASCs, a necessidade de documentar o tipo de malha, a identificação do produto, os detalhes cirúrgicos e os resultados aumenta a complexidade administrativa. Esta restrição não elimina a procura, mas torna o mercado mais selectivo e orientado pela evidência.

OPORTUNIDADES DE MERCADO

A expansão do acesso aos mercados emergentes oferece uma forte oportunidade de crescimento

Uma oportunidade significativa reside na expansão do diagnóstico e do acesso ao tratamento na Ásia-Pacífico, na América Latina e no Médio Oriente e África, onde muitas mulheres com incontinência urinária de esforço permanecem sem tratamento. Em vários países emergentes, a incontinência urinária é subnotificada devido ao estigma social, ao acesso limitado a especialistas em uroginecologia e ao baixo conhecimento dos procedimentos disponíveis. À medida que os hospitais privados, as clínicas especializadas e os centros de saúde da mulher continuam a expandir-se nestas regiões, espera-se que mais pacientes tenham acesso a vias de tratamento. Este desenvolvimento cria espaço para que os fabricantes globais e regionais introduzam sistemas de fundas com custos adequados, programas de formação médica e parcerias de distribuição.

A Ásia-Pacífico é um mercado particularmente atraente para investidores devido à sua grande população feminina, ao aumento dos gastos com saúde e à melhoria da infraestrutura cirúrgica na China, Índia, Sudeste Asiático e Coreia do Sul. Entretanto, a América Latina oferece oportunidades de crescimento através do Brasil e do México, onde as redes privadas de cuidados de saúde apoiam a adoção de procedimentos ginecológicos e urológicos minimamente invasivos. No CCG, a expansão de hospitais premium eturismo médicoprogramas está fortalecendo o acesso a procedimentos avançados do assoalho pélvico feminino. Os fabricantes que fornecem educação clínica, suporte processual e preços diferenciados podem melhorar a adoção nesses mercados.

DESAFIOS DO MERCADO

Falta de confiança do paciente e de treinamento do cirurgião e aumento da pressão para geração de evidências Continuam sendo os principais desafios do mercado

O mercado de slings vaginais enfrenta vários desafios práticos que vão além da geração de demanda. Um dos principais desafios é a confiança do paciente. A cobertura mediática e os litígios relacionados com produtos de malha tornaram muitas mulheres cautelosas relativamente à realização de procedimentos de tipoia, mesmo quando as condições de incontinência urinária de esforço afectam significativamente as suas vidas quotidianas. Como resultado, os médicos são obrigados a gastar mais tempo explicando benefícios, riscos, alternativas e a diferença entre tipoias de IUE e telas para prolapso de órgãos pélvicos.

Outro grande desafio é o nível desigual de experiência do cirurgião nos sistemas de saúde. Os resultados clínicos dependem fortemente da seleção correta do paciente, da técnica cirúrgica, da precisão da colocação e da capacidade de gerenciar complicações. Em regiões com menos uroginecologistas ou urologistas treinados, a adoção pode permanecer limitada mesmo quando a necessidade dos pacientes é alta.

O mercado enfrenta uma pressão crescente para a geração de evidências e requisitos de acompanhamento a longo prazo. As autoridades reguladoras e os organismos clínicos exigem dados mais sólidos sobre os resultados a longo prazo, o rastreio de complicações e a notificação transparente, o que pode ser difícil de implementar em sistemas de saúde fragmentados. As limitações de reembolso restringem ainda mais o crescimento do mercado, especialmente em países onde os procedimentos do pavimento pélvico das mulheres não são priorizados ou onde os gastos diretos com cuidados de saúde reduzem o acesso dos pacientes. Além disso, a concorrência de alternativas não cirúrgicas, como terapia do assoalho pélvico, pessários e agentes de volume injetáveis, pode afetar os volumes da tipoia entre pacientes que preferem opções menos invasivas. Estes desafios tornam o mercado mais dependente da confiança clínica, dos programas de formação e da comunicação cuidadosa, em vez da promoção agressiva dos produtos.

Análise de Segmentação

Por produto

Segmento de fundas transobturatórias Leads devido ao seu amplo uso em procedimentos padrão de incontinência urinária de esforço

Com base no produto, o mercado é segmentado em slings de fita vaginal sem tensão, slings transobturatórios e mini-slings.

O segmento de slings transobturatórios é responsável pela maior participação no mercado de slings vaginais, pois são amplamente utilizados em procedimentos padrão de incontinência urinária de esforço e são familiares a muitos uroginecologistas e urologistas. A abordagem transobturatória evita o espaço retropúbico, o que pode reduzir a preocupação com certas lesões vesicais ou vasculares em comparação com as técnicas retropúbicas tradicionais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de mini-eslingas deverá crescer a um CAGR de 10,1% durante o período de previsão.

Por tipo

Lead do segmento de slings miduretrais devido à aceitação clínica estabelecida

Por tipo, o mercado é classificado em tipoia miduretral e tipoia tradicional.

O segmento de sling miduretral domina o mercado, pois é a abordagem cirúrgica padrão baseada em sling para incontinência urinária de esforço feminina. Esses procedimentos são menos invasivos do que muitas cirurgias tradicionais de sling e são comumente realizados por meio de abordagens retropúbicas, transobturatórias ou mini-sling. Além disso, a projeção é que o segmento detenha uma participação de 91,8% até 2026.

Estima-se que o segmento de eslinga tradicional cresça a um CAGR de 3,5% durante o período de previsão.

Por usuário final

Hospitais e ASCs dominam devido à infraestrutura cirúrgica e às necessidades de segurança processual

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas especializadas, entre outros.

O segmento de hospitais e ASCs detém a maior participação de mercado, já que a implantação de sling vaginal é um procedimento cirúrgico que requer ambientes operacionais estéreis, suporte anestésico, cirurgiões treinados e monitoramento pós-procedimento. Os hospitais continuam a ser importantes para pacientes complexos, casos de revisão e mercados onde os procedimentos estão concentrados em sistemas de cuidados públicos ou terciários. Além disso, o segmento deverá deter uma participação de 68,3% até 2026.

O segmento de clínicas especializadas deverá crescer a um CAGR de 7,8% durante o período de previsão.

Perspectiva regional do mercado de slings vaginais

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Vaginal Slings Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de mercado em 2024, com US$ 0,62 bilhões, atingindo US$ 0,67 bilhões em 2025. Espera-se que a América do Norte mantenha uma posição de liderança no mercado global devido às altas taxas de diagnóstico e tratamento para incontinência urinária de esforço, forte acesso a uroginecologistas e urologistas e infraestrutura bem estabelecida de centros cirúrgicos hospitalares e ambulatoriais. Os EUA respondem pela maior parte da participação de mercado regional, apoiada por maiores volumes de procedimentos, adoção favorável de cirurgias ambulatoriais e preços médios de venda mais fortes para sistemas de tipoia de marca. Além disso, a crescente consciencialização entre as mulheres de que as perdas urinárias são uma condição médica tratável, juntamente com o aumento da população feminina idosa e as doenças do pavimento pélvico pós-menopausa, continuam a apoiar a procura.

Mercado de Slings Vaginais dos EUA

Prevê-se que o mercado dos EUA represente 0,66 mil milhões de dólares até 2026, capturando 36,2% do total das receitas globais.

Europa

Prevê-se que a Europa atinja uma taxa de crescimento de 4,8% durante os próximos anos, a segunda mais elevada a nível mundial, atingindo 0,45 mil milhões de dólares até 2026. Prevê-se que a Europa cresça a um ritmo moderado, impulsionada pela grande população-alvo de pacientes, pelas redes estabelecidas de cuidados de ginecologia e urologia e pela recuperação gradual dos procedimentos de tipoia em países selecionados. Alemanha, França, Itália, Espanha e Escandinávia continuam a apoiar a procura do mercado através de cuidados do pavimento pélvico liderados por especialistas e do acesso a opções de tratamento cirúrgico.

Mercado de Slings Vaginais no Reino Unido

O mercado do Reino Unido deverá atingir 0,04 mil milhões de dólares até 2026, representando 2,3% da receita do mercado global.

Mercado de Slings Vaginais da Alemanha

Prevê-se que o mercado alemão atinja cerca de 0,10 mil milhões de dólares até 2026, representando cerca de 5,5% da receita global.

Ásia-Pacífico

Prevê-se que o mercado da Ásia-Pacífico atinja 0,48 mil milhões de dólares até 2026, classificando-se como o segundo maior a nível mundial. Espera-se que a Ásia-Pacífico seja a região que mais cresce no mercado durante o período de estudo devido à sua grande população feminina, à crescente conscientização sobre a incontinência urinária de esforço, à melhoria das taxas de diagnóstico e à expansão do acesso a especialistassaúde da mulherserviços. Países como a China, a Índia, o Japão, a Coreia do Sul, a Austrália e os mercados do Sudeste Asiático estão a testemunhar uma adoção crescente de procedimentos ginecológicos e urológicos minimamente invasivos. O crescimento é especialmente forte nos mercados emergentes, onde os hospitais privados, as clínicas especializadas e as infra-estruturas urbanas de cuidados de saúde estão a expandir-se rapidamente.

Mercado de Slings Vaginais do Japão

Prevê-se que o mercado japonês gere aproximadamente 0,08 mil milhões de dólares em receitas até 2026, contribuindo com quase 4,6% para o mercado global.

Mercado de slings vaginais na China

Prevê-se que o mercado da China atinja aproximadamente 0,14 mil milhões de dólares até 2026, contribuindo com cerca de 7,9% para as receitas globais.

Mercado de Slings Vaginais da Índia

Espera-se que o mercado indiano atinja aproximadamente 0,08 mil milhões de dólares até 2026, correspondendo a cerca de 4,3% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que a América Latina, o Médio Oriente e a África testemunhem um crescimento moderado durante o período do estudo. Espera-se que a América Latina atinja cerca de US$ 0,11 bilhão até 2026. Espera-se que a região apresente um crescimento constante do mercado de slings vaginais, apoiado pelo Brasil, pelo México e por mercados de saúde urbanos selecionados em toda a região. A crescente consciencialização sobre as doenças do pavimento pélvico das mulheres, a expansão das redes hospitalares privadas e o aumento da disponibilidade de procedimentos cirúrgicos minimamente invasivos são factores-chave que sustentam a procura. Espera-se que o mercado do Médio Oriente e África cresça a partir de uma base mais pequena, apoiado pela melhoria dos serviços de saúde das mulheres, pelo aumento do investimento privado em saúde e pelo aumento da disponibilidade de procedimentos ginecológicos e urológicos avançados nos centros urbanos.

Mercado de Slings Vaginais GCC

Até 2026, espera-se que o GCC gere aproximadamente 0,03 mil milhões de dólares no mercado, representando quase 1,6% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de mercado de players proeminentes

O mercado global está moderadamente consolidado, com algumas empresas multinacionais e especializadas em saúde da mulher detendo uma participação significativa. Ao mesmo tempo, vários fabricantes regionais competem na Europa, América Latina, Ásia-Pacífico e outros mercados emergentes. Caldera Medical, Boston Scientific Corporation, Coloplast A/S e Promedon S.A. Esses players mantêm fortes posições de mercado devido aos seus portfólios estabelecidos de slings miduretrais, amplas redes de distribuição, forte familiaridade com os cirurgiões e forte acesso a canais de compra hospitalares e ASC. Além disso, a aquisição do portfólio GYNECARE TVT da Ethicon pela Caldera Medical fortalece ainda mais sua posição no segmento global de fundas para IUE.

Além disso, outros intervenientes importantes, como UroCure, A.M.I. – Agency for Medical Innovations GmbH, Neomedic International e Betatech Medical competem através de avanços tecnológicos contínuos e do desenvolvimento de produtos emensaios clínicos.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE Slings VAGINAIS PERFILADAS

- Caldera Medical (EUA)

- Corporação Científica de Boston(NÓS.)

- Coloplast A/S (Dinamarca)

- Promedon S.A. (Argentina)

- UroCura(NÓS.)

- MI. – Agência de Inovações Médicas GmbH(Áustria)

- Neomedic Internacional (Espanha)

- Betatech Médica (Turquia)

- Cirurgia do Primo (França)

- Herniamesh S.r.l. (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Caldera Medical está expandindo seu compromisso com a saúde da mulher com a aquisição da família de produtos Gynecare TVT da Ethicon. A linha de produtos TVT consiste em TVT, TVT Exact, TVT-O e TVT Abbrevo, que oferecem opções de tratamento minimamente invasivas para mulheres com incontinência urinária de esforço (IUE).

- Outubro de 2024:A Coloplast A/S anunciou que o FDA liberou um Altis Single Incision Sling System atualizado sob K242473, cobrindo modificações relacionadas à malha.

- Janeiro de 2024:UroCure e LiNA Medical USA anunciaram o lançamento nacional das fundas ArcSP e ArcTO, expandindo o portfólio de fundas SUI da UroCure.

- Dezembro de 2021:A Caldera Medical anunciou a autorização da FDA e o lançamento do Desara TVez, expandindo sua família Desara para tratamento de incontinência urinária de esforço.

- Setembro de 2021:UroCure e LiNA Medical USA anunciaram uma colaboração estratégica de distribuição de vendas e desenvolvimento de produtos para a funda ArcTV da UroCure e um portfólio mais amplo de saúde feminina.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,4% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, tipo, usuário final e região |

| Por produto |

|

| Por tipo |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,70 mil milhões de dólares em 2025 e deverá atingir 2,98 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,67 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,4% durante o período de previsão.

O segmento de fundas transobturatórias lidera o mercado por produto.

O principal fator que impulsiona o mercado é a carga crescente da incontinência urinária de esforço.

Caldera Medical, Boston Scientific Corporation, Coloplast A/S e Promedon S.A. são alguns dos principais players do mercado.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco