Tamanho do mercado do sistema de posicionamento de visão, análise de participação e indústria, por componente (sensores, subsistemas inerciais e de auxílio, hardware de processamento, software de navegação, camada de dados de mapeamento/referência e integração, robustez e segurança), por solução (navegação auxiliada por visão, odometria visual/odometria visual-inercial, slam/relocalização, navegação relativa ao terreno e outros), por plataforma (plataformas aéreas, plataformas terrestres, plataformas espaciais e plataformas marítimas), Por dispositivo (dispositivos de navegação embarcados aére

Tamanho do mercado do sistema de posicionamento de visão e perspectivas futuras

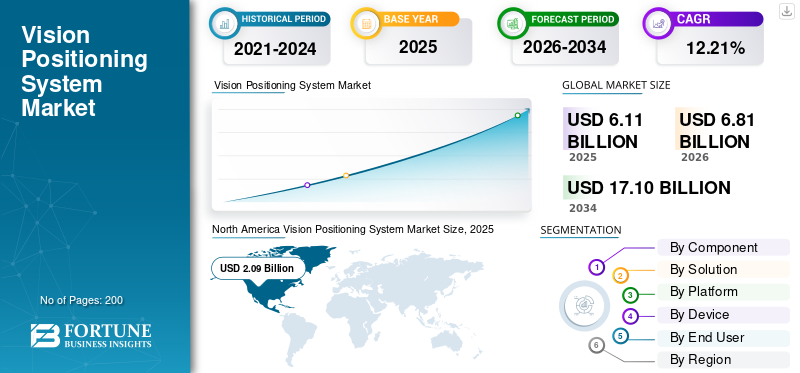

O tamanho global do mercado de sistemas de posicionamento de visão foi avaliado em US$ 6,11 bilhões em 2025. O mercado deve crescer de US$ 6,81 bilhões em 2026 para US$ 17,10 bilhões até 2034, exibindo um CAGR de 12,21% durante o período de previsão. A América do Norte dominou o mercado de sistemas de posicionamento de visão com uma participação de mercado de 34,20% em 2025.

Um sistema de posicionamento de visão (VPS) usa câmeras, sensores e software com visão computacional, inteligência artificial e algoritmos de aprendizado de máquina para determinar a localização precisa e a orientação de um dispositivo ou objeto a partir de pistas visuais, geralmente em ambientes internos ou onde o GPS é fraco ou indisponível. O mercado inclui unidades de posicionamento baseadas em câmeras, software de processamento de imagem e pilhas de fusão de sensores implantadas em robótica, drones, veículos autônomos, automação industrial e navegação de realidade aumentada. O crescimento é impulsionado pela crescente demanda por localização interna, automação de armazéns e logística e navegação avançada em ambientes sem GPS, como túneis, estruturas de estacionamento e cidades e fábricas inteligentes.

Os principais players incluem DJI, Cognex Corporation, Omron Corporation, SICK AG, ABB, Fanuc Corporation, Qualcomm Technologies e Sony Corporation, que fornecem módulos de localização baseados em câmeras, sensores de visão industriais ou plataformas VPS integradas paraveículos aéreos não tripuladostais, robôs e aplicações da Indústria 4.0.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de sistemas de posicionamento de visão PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 6,11 bilhões

- Tamanho do mercado em 2026: US$ 6,81 bilhões

- Tamanho do mercado previsto para 2034: US$ 17,10 bilhões

- CAGR: 12,21% de 2026–2034

- A América do Norte dominou o mercado de sistemas de posicionamento de visão com uma participação de 34,20% em 2025.

- O segmento de Camada de Dados de Mapeamento/Referência deverá registrar o maior CAGR de 12,99% durante o período de previsão.

- O segmento Relativo de Navegação/Acoplamento/Captura deverá crescer no maior CAGR de 12,93% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 1,94 mil milhões de dólares até 2026, impulsionada pela automação industrial e pela expansão das aplicações de drones.

América do Norte

A América do Norte atingiu 2,09 mil milhões de dólares em 2025, apoiados por investimentos em drones autónomos e navegação de nível de defesa.

Europa

Prevê-se que a Europa atinja 1,93 mil milhões de dólares até 2026, impulsionada pelo crescimento da automação industrial e da robótica automóvel.

NÓS.

Prevê-se que os EUA atinjam 1,41 mil milhões de dólares até 2026, impulsionados pela crescente implantação de drones comerciais e robótica de armazém.

Japão

Prevê-se que o Japão atinja 0,35 mil milhões de dólares até 2026, apoiado por avanços na robótica industrial e na logística automatizada.

Leia mais

TENDÊNCIAS DE MERCADO DO SISTEMA DE POSICIONAMENTO DE VISÃO

Uso de interior e GPS-A navegação negada é uma tendência chave do mercado

Há uma mudança para a navegação interior e negada por GPS, utilizando posicionamento baseado na visão, impulsionada pela necessidade de operar drones, robôs e veículos autónomos onde os sinais de satélite são fracos ou ausentes. A localização e mapeamento simultâneo visual (SLAM) e os sistemas de localização baseados em visão fundem cada vez mais câmeras, IMUs e, às vezes, LiDAR ou banda ultralarga (UWB) para fornecer posicionamento estável e em tempo real em armazéns, túneis, desfiladeiros urbanos e instalações internas. Essas pilhas centradas em óptica são favorecidas porque exigem pouca infraestrutura fixa, podem mapear ambientes desconhecidos em tempo real e oferecer suporte a aplicações emergentes, como inspeção autônoma, logística e navegação de realidade mista, além dos esquemas tradicionais dependentes de GNSS.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da Guerra Rússia Ucrânia

A guerra entre a Rússia e a Ucrânia intensificou a procura militar de sistemas de posicionamento de visão independentes do GNSS em drones, veículos blindados e plataformas C4ISR, acelerando o desenvolvimento e a aquisição de navegação baseada em câmaras e orientada por IA na Europa e nos estados aliados da OTAN. Ao mesmo tempo, as sanções e as tensões na cadeia de abastecimento restringiram o acesso a determinados inputs de semicondutores e sensores, obrigando os intervenientes da defesa e da indústria a diversificarem os componentes e a integrarem arquitecturas de posicionamento de visão multissensor mais robustas.

Impacto da Guerra no Oriente Médio

A guerra no Médio Oriente impulsionou uma forte procura de sistemas de navegação baseados em sistemas de posicionamento visual, à medida que os congestionamentos e falsificações generalizados de GPS na região do Golfo forçam navios comerciais, drones e plataformas terrestres a confiar em tecnologias de posicionamento alternativas. Os governos e os operadores marítimos estão a investir em cargas úteis de posicionamento de visão ópticas, inerciais e híbridas para manter a navegação e a vigilância seguras, enquanto os fornecedores de sensores e TI adjacentes à defesa estão a adaptar pilhas de navegação resilientes para operações de teatro de alto risco negadas por GPS.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da automação na Indústria 4.0 para impulsionar o crescimento do mercado

Aumento da automação sobIndústria 4.0é um impulsionador chave do crescimento do mercado de sistemas de posicionamento de visão, à medida que os fabricantes implantam cada vez mais robótica, IA e sistemas conectados para aumentar a eficiência, reduzir o tempo de inatividade e permitir fluxos de produção flexíveis e orientados por dados. Iniciativas de fábricas inteligentes e monitoramento baseado em gêmeos digitais estão impulsionando a demanda por tecnologias avançadas de detecção, posicionamento e controle que suportam robôs colaborativos, manuseio autônomo de materiais e rastreamento de ativos em tempo real dentro das fábricas. Essa mudança mais ampla em direção a ambientes de produção altamente automatizados e auto-otimizados está expandindo a base instalada para sistemas de posicionamento de visão, navegação e visão industrial de nível industrial, além das linhas tradicionais supervisionadas por humanos.

RESTRIÇÕES DE MERCADO

O alto custo inicial é uma restrição de mercado

Os elevados custos iniciais constituem uma restrição significativa do mercado, uma vez que a implementação de tecnologias avançadas de automação e de fábricas inteligentes exige frequentemente investimentos substanciais em hardware, software, integração e formação, o que muitas empresas, especialmente as pequenas e médias empresas, têm dificuldade em justificar. As despesas iniciais com sensores, controladores, infra-estruturas de conectividade e concepção de sistemas podem atrasar ou reduzir a implementação, especialmente quando o retorno do investimento é incerto ou de longo prazo.

OPORTUNIDADES DE MERCADO

Crescentes soluções de manutenção preditiva, novas oportunidades de mercado

A crescente adoção de soluções de manutenção preditiva está criando novas oportunidades de mercado, mudando as indústrias de estratégias de manutenção reativas para estratégias de manutenção orientadas por dados que dependem de sensores IoT, IA e análises em tempo real. À medida que fabricantes, operadores de energia e frotas de transporte implementam estes sistemas para reduzir o tempo de inatividade não planeado, prolongar a vida útil dos ativos e otimizar o agendamento de manutenção, cresce a procura por plataformas de sensores integradas, unidades de processamento de ponta e pilhas de análise habilitadas para a nuvem. Essas tendências abrem caminhos para soluções escaláveis e modularesmanutenção preditivaofertas que podem ser adaptadas a todos os setores, incluindo pequenas e médias empresas.

DESAFIOS DO MERCADO

Ameaças à segurança cibernética apresentam um grande desafio de mercado

As ameaças à segurança cibernética representam um grande desafio de mercado, à medida que a expansão da IoT industrial e dos sistemas de manutenção preditiva ampliam significativamente a superfície de ataque para malware, ransomware e tentativas de exfiltração de dados. As preocupações com a integridade dos dados, a privacidade e a potencial sabotagem tornam os fabricantes cautelosos quanto à implementação de plataformas de posicionamento e manutenção conectadas em grande escala e forçam investimentos pesados na segmentação de rede, encriptação e arquiteturas de confiança zero que atrasam a implementação e aumentam o custo total.

Análise de Segmentação

Por componente

Segmento de sensores deve liderar devido ao papel crítico de Indústria 4.0 Aplicativos

Com base no componente, o mercado é segmentado em sensores, subsistemas inerciais e auxiliares, hardware de processamento, software de navegação, camada de dados de mapeamento/referência e integração, robustez e segurança.

Prevê-se que o segmento de sensores responda pela maior participação de mercado. O crescimento do segmento se deve ao papel crítico das aplicações da Indústria 4.0, onde fornecem braços robóticos,Veículos guiados automaticamente (AGVs),e Robôs Móveis Autônomos (AMRs) com dados espaciais precisos e em tempo real necessários para detecção de objetos, navegação e posicionamento 3D.

Prevê-se que o segmento da camada de dados de mapeamento/referência aumente com um CAGR mais alto de 12,99% durante o período de previsão.

Por solução

Alta Visibilidade Impulsionou o Crescimento do Segmento de Navegação Assistida por Visão

Com base na solução, o mercado é segmentado em navegação assistida por visão, odometria visual/odometria visual-inercial, SLAM/relocalização, navegação relativa ao terreno, navegação relativa/acoplamento/captura e pouso de precisão e orientação terminal.

Em 2025, o segmento de navegação assistida por visão dominou o mercado global. O crescimento do segmento se deve principalmente ao seu papel crucial nas áreas industrial, de armazenagem eRobô Móvel Autônomo (AMR)navegação, pois mantêm boa visibilidade em condições de pouca luz ou iluminação variável.

O segmento relativo de navegação/atracação/captura deverá crescer a um CAGR mais alto de 12,93% durante o período de previsão.

Por plataforma

Plataformas aéreas liderarão o mercado devido aExtensa dependência de drones e UAVs

Com base na plataforma, o mercado é segmentado em plataformas aéreas, plataformas terrestres, plataformas espaciais e plataformas marítimas.

Prevê-se que o segmento de plataformas aéreas testemunhe uma participação de mercado dominante durante o período de previsão. O domínio do segmento se deve à ampla dependência de drones e UAVs em tecnologias de posicionamento baseadas em câmeras e de fusão de sensores para navegação precisa, flutuação estável e prevenção de obstáculos em ambientes complexos ou negados por GPS.

O segmento de plataformas espaciais deverá crescer a um CAGR mais alto de 12,71% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por dispositivo

Atualizações de defesa e vigilância impulsionaram a expansão do segmento de dispositivos de navegação embarcados aerotransportados

Com base no dispositivo, o mercado é segmentado em dispositivos de navegação embarcados aéreos, dispositivos montados em plataformas terrestres, dispositivos baseados em armas/buscadores, dispositivos usados por soldados/vestíveis, dispositivos de navegação visual espaciais.

O segmento de dispositivos de navegação embarcados aéreos detinha a participação dominante no mercado de sistemas de posicionamento de visão. Os programas modernos de defesa e vigilância estão a actualizar os drones e as aeronaves tripuladas com dispositivos avançados de navegação aérea embarcados que combinam posicionamento baseado na visão, sensores inerciais e ligações de dados seguras para uma operação precisa e sem GPS em ambientes contestados.

Projeta-se que os dispositivos de navegação visual transportados pelo espaço cresçam a um CAGR mais alto de 13,18% durante o período do estudo.

Por usuário final

CrescenteImplantação transversal Diversas aplicaçõesImpulsionou o crescimento do segmento comercial

Com base no usuário final, o mercado é segmentado em agências comerciais, de defesa, governamentais/espaciais, entre outras.

O segmento comercial dominou o mercado. O segmento está ganhando impulso à medida que o produto pode ser implantado em diversas aplicações, desde entrega de drones e logística de armazéns até agricultura de precisão e inspeção de infraestrutura usando o mesmo hardware de navegação integrado com pequenos ajustes de software.

As agências governamentais/espaciais deverão crescer a um CAGR mais alto de 12,49% durante o período do estudo.

Visão Regional do Mercado do Sistema de Posicionamento de Visão

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Norte América

North America Vision Positioning System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 1,88 mil milhões de dólares, e também manteve a sua participação líder em 2025, com 2,09 mil milhões de dólares, impulsionada por fortes investimentos em drones autónomos, automação industrial e navegação de nível de defesa.

Mercado de sistemas de posicionamento de visão dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,41 mil milhões de dólares em 2026, representando cerca de 12,62% de CAGR. Os EUA são o mercado líder, sustentado pela rápida implantação dedrones comerciais, robótica de armazéns e UAVs militares que dependem de navegação integrada baseada em visão.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante durante o período de previsão de 11,91%, que é a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 1,93 mil milhões de dólares até 2026. A região apresenta um forte crescimento, particularmente em automação industrial, robótica automóvel e drones para agricultura de precisão.

Mercado de sistemas de posicionamento de visão do Reino Unido

O mercado do Reino Unido é estimado em cerca de US$ 0,62 bilhão até 2026, representando cerca de 12,42% de CAGR durante o período do estudo. O Reino Unido está expandindo as operações de drones com posicionamento de visão, especialmente em voos de inspeção, levantamento e, eventualmente, voos comerciais BVLOS regidos pelas regras em evolução da CAA.

Mercado de sistemas de posicionamento de visão da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 0,56 mil milhões de dólares até 2026. A Alemanha é um centro central para VPS de nível industrial, dados os seus setores de produção avançada, robótica e automóvel.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 1,94 bilhão até 2026 e garanta a posição de terceira maior região do mercado e de crescimento mais rápido durante o período de estudo. A região é liderada por uma densa logística urbana, expansão de drones agrícolas e crescente automação industrial.

Mercado de sistemas de posicionamento de visão do Japão

O mercado japonês é estimado em cerca de US$ 0,35 bilhão até 2026, representando cerca de 12,73% da taxa composta de crescimento anual (CAGR) durante o período de previsão. O Japão está avançando em produtos de robótica industrial, drones de resposta a desastres e logística automatizada, aproveitando sua forte base de fabricação de eletrônicos e sensores.

Mercado de sistemas de posicionamento de visão da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,59 mil milhões de dólares. A China é um importante centro para o produto, impulsionado pela fabricação doméstica de drones,cidade inteligenteiniciativas e frotas de drones agrícolas em grande escala. As empresas chinesas de UAV e os fornecedores de aviónica estão a investir em conjuntos integrados de câmaras e IMU e em chipsets de navegação orientados por IA, ao mesmo tempo que infraestruturas apoiadas pelo Estado e planos de modernização logística.

Mercado de sistemas de posicionamento de visão da Índia

O mercado indiano está estimado em cerca de 0,53 mil milhões de dólares até 2026. A Índia está a emergir como um mercado importante, impulsionado por programas de agricultura digital, projetos de cidades inteligentes e programas-piloto de entrega de drones.

Resto do mundo

O resto do mundo inclui Oriente Médio e África e América Latina. A América Latina, o Médio Oriente e África são mercados em crescimento, especialmente nos setores mineiro, na inspeção de petróleo e gás e na monitorização de infraestruturas urbanas. O mercado do Médio Oriente & África e da América Latina deverá atingir uma avaliação de 0,38 mil milhões de dólares e 0,23 mil milhões de dólares, respetivamente, em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes concentram-se em parcerias estratégicas para obter vantagem competitiva

O mercado de sistemas de posicionamento de visão está moderadamente consolidado, com fornecedores de tecnologia especializados, como DJI, Cognex Corporation, SICK AG, Omron e ABB, detendo participações significativas por meio de integrações OEM incorporadas e pilhas de sensores certificados adaptados para plataformas industriais e aéreas. Esses players se concentram no avanço da localização baseada em câmeras, fusão de sensores e tecnologias de navegação orientadas por IA para atender à evolução dos padrões de desempenho e segurança em veículos autônomos, drones efábricas inteligentes. As parcerias estratégicas estão acelerando a expansão do mercado, à medida que a DJI colabora com grandes OEMs de logística e agricultura em plataformas autônomas de navegação por drones, a Cognex integra seus módulos de visão mecânica e posicionamento em robótica industrial fornecida por integradores de automação globais. A SICK AG faz parceria com os principais fabricantes de AGV e cobots para incorporar a navegação de visão 3D em sistemas de armazém e chão de fábrica.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE POSICIONAMENTO DE VISÃO PERFILADAS

- SZ DJI Tecnologia Co., Ltd.China)

- Corporação Cognex(NÓS.)

- DOENTE AG(Alemanha)

- Corporação OMRON(Japão)

- ABB Ltda.(Suíça)

- Fanuc Corporation (Japão)

- Parrot Drones SAS (França)

- Seegrid Corporation (EUA)

- Pepperl+Fuchs GmbH (Alemanha)

- Senion AB (Verizon Communications Inc.) (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A Hensoldt completou o primeiro marco de lançamento de seu ambiente de tempo de execução de defesa definido por software Ceretron. Isso foi feito para integrar algoritmos conteinerizados em sistemas terrestres para operar sensores de reconhecimento optrônicos com apresentação de resultados quase em tempo real.

- Janeiro de 2025:O Exército dos EUA concedeu à L3Harris Technologies um pedido de US$ 263 milhões para continuar a fabricar o binóculo Enhanced Night Vision Goggle (ENVG-B).

- Janeiro de 2025:sUm pedido de entrega no valor de mais de US$ 139 milhões foi dado à Elbit Systems of America para continuar a fabricar os sistemas Enhanced Night Vision Goggle Binocular (ENVG-B) para o Exército dos EUA, juntamente com peças de reposição e assistência logística.

- Janeiro de 2025:SICK, fornecedor global desensorbaseada em sistemas de automação com sede na Alemanha, anunciou que adquiriu a Accerion, uma startup de tecnologia holandesa. A Accerion concentra-se em tecnologia de posicionamento para robôs móveis e é especialista em processamento de imagens baseado em IA.

- Abril de 2023:Para linhas de fabricação de alta velocidade, a Cognex lançou seu sistema de visão In-Sight 3800, que fornece um kit de ferramentas de visão abrangente, fortes recursos de imagem e software adaptável para uma variedade de aplicações de inspeção.

COBERTURA DO RELATÓRIO

A análise global da indústria de sistemas de posicionamento de visão inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da análise das cinco forças de Porter, dos perfis das empresas e do programa de retrofit. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos e prevalência da indústria da aviação nas principais regiões. O relatório do mercado global também fornece um cenário competitivo aprofundado, incluindo informações sobre participação de mercado e perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,21% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, solução, plataforma, dispositivo, usuário final e região |

| Por componente |

|

| Por Solução |

|

| Por plataforma |

|

| Por dispositivo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 6,11 mil milhões de dólares em 2025 e deverá atingir 17,10 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,09 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,21% durante o período de previsão.

Por componente, espera-se que o segmento de sensores domine o mercado.

O aumento da automação na Indústria 4.0 é um fator chave que impulsiona o crescimento do mercado.

SZ DJI Technology Co., Ltd., Cognex Corporation, SICK AG, OMRON Corporation, ABB Ltd. são alguns dos principais players no mercado global.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco