Tamanho do mercado de resíduos para diesel, análise de participação e indústria, por matéria-prima (resíduos de plástico, biomassa, resíduos industriais, resíduos sólidos municipais, resíduos de borracha e outros), por tecnologia (despolimerização catalítica, gaseificação + FT, liquefação hidrotérmica (HTL), pirólise e outros), por usuário final (automotivo, industrial, geração de energia e marítimo) e previsão regional, 2026-2034

Visão geral do mercado de resíduos para diesel

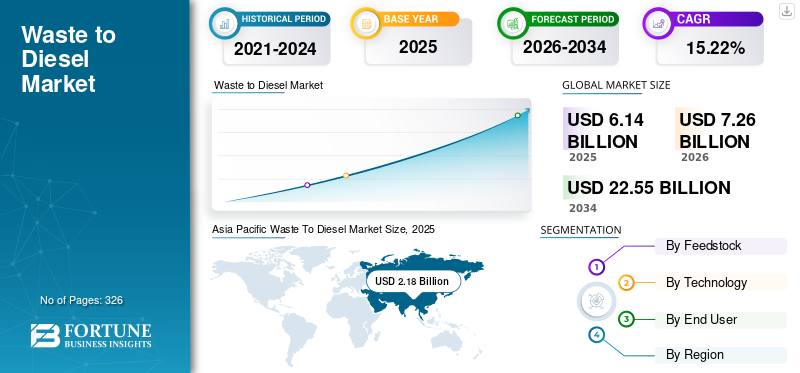

O tamanho global do mercado de resíduos para diesel foi avaliado em US$ 6,14 bilhões em 2025. O mercado deverá crescer de US$ 7,26 bilhões em 2026 para US$ 22,55 bilhões até 2034, exibindo um CAGR de 15,22% durante o período de previsão. A Ásia-Pacífico dominou o mercado de resíduos para diesel com uma participação de mercado de 35,5% em 2025.

Resíduos em diesel referem-se ao processo de conversão de vários resíduos, como resíduos plásticos, resíduos sólidos urbanos, biomassa, resíduos industriais e resíduos de borracha, em combustíveis diesel por meio de tecnologias termoquímicas avançadas. Essas tecnologias normalmente incluem pirólise, gaseificação seguida de síntese Fischer-Tropsch, despolimerização catalítica e liquefação hidrotérmica. O processo decompõe resíduos complexos de polímeros e matéria orgânica em hidrocarbonetos que podem ser refinados em combustível diesel utilizável. As instalações diesel apoiam os princípios da economia circular, desviando os resíduos dos aterros e reduzindo a dependência dos combustíveis fósseis convencionais. Também contribui para reduzir as emissões de gases com efeito de estufa ao longo do ciclo de vida quando comparado com o diesel tradicional à base de petróleo.

Espera-se que o mercado seja impulsionado pelo aumento da geração global de resíduos, aumentando o foco emenergia renovávele a pressão crescente para reduzir a dependência dos aterros. Regulamentações ambientais rigorosas sobre a eliminação de plásticos e as emissões de carbono estão a encorajar os governos e as indústrias a adoptarem tecnologias avançadas de transformação de resíduos em combustível. A crescente demanda por combustíveis alternativos e de baixo carbono nos setores de transporte, marítimo e industrial apoia ainda mais a expansão do mercado. Os avanços tecnológicos na pirólise, gaseificação e atualização catalítica melhoraram a eficiência de conversão e a qualidade do combustível, aumentando a viabilidade comercial. Além disso, a mudança para modelos de economia circular e as preocupações com a segurança energética em muitos países estão a acelerar o investimento em infraestruturas de transformação de resíduos em diesel.

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark e Fulcrum BioEnergy estão entre as empresas líderes neste mercado. Estas empresas desempenham um papel significativo no avanço da produção de resíduos em diesel através de infraestruturas de refinação em grande escala, integração de tecnologias avançadas de conversão termoquímica, redes de abastecimento de matérias-primas e parcerias estratégicas em toda a gestão de resíduos e cadeia de valor energético. Contribuem para a comercialização, expansão da capacidade, otimização tecnológica e desenvolvimento de redes de distribuição de combustíveis com baixo teor de carbono a nível mundial.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DE RESÍDUOS PARA O MERCADO DE DIESEL

- Tamanho do mercado em 2025: US$ 6,14 bilhões

- Tamanho do mercado em 2026: US$ 7,26 bilhões

- Tamanho do mercado previsto para 2034: US$ 22,55 bilhões

- CAGR: 15,22% de 2026–2034

- A Ásia-Pacífico dominou o mercado de resíduos para diesel com uma participação de 35,5% em 2025.

- Os resíduos plásticos representaram 53,29% da participação de mercado em 2025.

- A Pirólise detinha aproximadamente 55,45% do market share devido à sua maturidade comercial e escalabilidade.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com US$ 2,18 bilhões em 2025 e deverá atingir US$ 2,59 bilhões em 2026.

Europa

A Europa gerou 1,60 mil milhões de dólares em 2025 e deverá crescer para 1,90 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi responsável por 1,13 mil milhões de dólares em 2025 e deverá atingir 1,34 mil milhões de dólares em 2026.

NÓS.

O mercado de resíduos para diesel foi avaliado em US$ 0,98 bilhão em 2025 e deverá atingir US$ 1,14 bilhão em 2026.

Japão

O mercado atingiu US$ 0,28 bilhões em 2025 e deverá crescer para US$ 0,34 bilhões em 2026.

Leia mais

Tendências do mercado de resíduos para diesel

A inclinação para sistemas de conversão escaláveis e modulares está amplificando o crescimento do mercado

Uma tendência definidora no mercado é a mudança para sistemas de conversão modulares e escalonáveis que podem ser implantados localmente para lidar com fluxos de resíduos específicos da região. Tradicionalmente, os primeiros projetos dependiam de plantas em escala piloto que manuseavam apenas algumas toneladas por dia, mas as implantações comerciais recentes estão avançando para a classe de 50 a 200 toneladas por dia. Essas instalações utilizam tecnologias como reatores de pirólise avançados com melhor recuperação de calor, manuseio automatizado de matéria-prima e integração com refinarias existentes. À medida que os custos de transporte e logística aumentam, a implantação de múltiplas unidades de transformação de resíduos em diesel de média dimensão perto de pontos de produção de resíduos torna-se cada vez mais atractiva em comparação com mega-fábricas centralizadas. Esta tendência de descentralização é apoiada por melhorias nos controlos de processos digitais que permitem monitorização e otimização remotas, reduzindo as necessidades de pessoal e melhorando o tempo de atividade. Os principais clusters industriais estão agora a integrar ativamente estas unidades modulares em centros maiores onde estão instaladas instalações de reciclagem de plástico, centros de triagem de RSU e processadores de pneus em fim de vida, criando um ecossistema local de conversão de resíduos. Esta tendência está a reforçar a noção de que a implantação bem sucedida de resíduos em diesel requer não apenas tecnologia de conversão básica, mas também uma integração robusta com a recolha de resíduos a montante e com redes de distribuição de combustível a jusante.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da geração de resíduos e endurecimento dos padrões ambientais para impulsionar o crescimento do mercado

Um dos principais impulsionadores do crescimento do mercado de resíduos para diesel é a geração de resíduos combinada com padrões ambientais mais rigorosos que tornam o descarte em aterros menos atraente economicamente ou politicamente aceitável. À medida que as populações urbanas se expandem e os padrões de consumo mudam para produtos embalados, a quantidade de resíduos plásticos e resíduos urbanos mistos aumenta constantemente ano após ano. Ao mesmo tempo, muitos governos estão a implementar impostos mais rigorosos sobre a deposição em aterros, proibições de plásticos de utilização única e políticas de responsabilidade alargada do produtor que aumentam significativamente o custo da eliminação tradicional. Esta combinação cria um forte impulso económico em direcção a caminhos alternativos de valorização de resíduos, onde a conversão de resíduos em gasóleo e outros combustíveis utilizáveis se torna uma opção financeiramente viável. As empresas comprometidas com metas líquidas zero também são atraídas pelo potencial de reduzir as suas emissões de Escopo 1 e Escopo 3, misturando diesel derivado de resíduos em pools de combustível existentes ou cumprindo mandatos internos de sustentabilidade. Dado que o diesel convencional continua a ser um combustível fundamental para operações logísticas e industriais pesadas, o apelo de produzir uma alternativa que cumpra as especificações exigidas e ao mesmo tempo reduza a pegada de carbono acrescenta impulso comercial e interesse de investimento em todas as regiões.

Restrições de mercado

Cenários regulatórios voláteis em todo o mundo para limitar o crescimento do mercado

Uma das principais restrições à expansão do mercado é a incerteza política e os incentivos regulamentares inconsistentes entre regiões, que criam riscos financeiros para investidores e promotores de projetos. Embora algumas jurisdições ofereçam incentivos como créditos fiscais, mandatos de mistura de combustíveis renováveis ou sobretaxas de desvio de aterros que favorecem caminhos de transformação de resíduos em combustível, muitas outras carecem de quadros estáveis a longo prazo. Nas regiões onde os programas de incentivos são de curto prazo ou sujeitos a mudanças políticas, os financiadores mostram-se relutantes em comprometer capital em projectos de longo prazo que exigem retornos previsíveis. Esta inconsistência é ainda agravada por diferentes definições do que se qualifica como diesel renovável ou sustentável em vários regimes políticos, levando à confusão em torno da certificação, da elegibilidade para créditos e da contabilização das emissões do ciclo de vida. Sem normas harmonizadas de qualidade dos combustíveis e caminhos claros para garantir o valor dos benefícios ambientais, as empresas poderão enfrentar ativos ociosos ou instalações com baixo desempenho. O resultado é que os promotores muitas vezes se concentram num punhado de mercados de apoio, ao mesmo tempo que desvalorizam regiões com sinais regulamentares fracos, restringindo assim uma aceitação global mais ampla. Até que os quadros políticos se tornem mais alinhados e duradouros, esta restrição continuará a abrandar a expansão e a diversificação geográfica da infra-estrutura de transformação de resíduos em diesel.

Oportunidades de mercado

Aumentando a gama de fontes de matéria-prima para criar novos caminhos de crescimento

Uma oportunidade significativa no espaço de transformação de resíduos em diesel reside na expansão da gama de fluxos de matéria-prima além dos tradicionaisplásticosem direção a categorias de resíduos mais desafiadoras, como lixo municipal misto, resíduos ricos em orgânicos e materiais compósitos. Muitas regiões desenvolveram apenas infraestruturas básicas de triagem, o que significa que grandes volumes de resíduos são depositados em aterros ou incinerados com uma recuperação energética mínima. A introdução de tecnologias que possam lidar com resíduos heterogêneos sem pré-processamento intensivo abre uma vasta oferta de matéria-prima inexplorada. Por exemplo, processos de liquefação hidrotérmica melhorados podem converter resíduos orgânicos e húmidos que atualmente não são económicos para outras vias, enquanto variantes de despolimerização catalítica são cada vez mais capazes de lidar com fluxos mistos de polímeros que de outra forma seriam incinerados ou reciclados mecanicamente com baixo valor. Esta expansão da matéria-prima não só aumenta o volume potencial de produção da gama diesel, mas também fortalece o caso de negócio, reduzindo o custo de aquisição de matéria-prima e melhorando as taxas de utilização. Além disso, ao vincular instalações de produção de resíduos a diesel com mercados de créditos de carbono ou padrões de combustíveis renováveis nas principais jurisdições, os operadores podem capturar fluxos de receitas adicionais que melhoram a viabilidade do projeto a longo prazo. Isto representa uma oportunidade significativa para novos participantes e intervenientes existentes dimensionarem as operações e integrarem-se verticalmente na recolha, processamento, conversão e distribuição de combustíveis de resíduos.

Desafios de mercado

Complexidade e variabilidade dos fluxos de resíduos para limitar o crescimento do mercado

Um desafio central para os projetos de transformação de resíduos em diesel é a complexidade e a variabilidade dos fluxos de resíduos, que impactam diretamente o desempenho da planta, a qualidade do combustível e os custos operacionais. Ao contrário da biomassa dedicada ou de matérias-primas homogêneas, como o óleo vegetal virgem, os fluxos de resíduos, como plásticos mistos, resíduos sólidos urbanos e resíduos industriais, variam amplamente em composição, conteúdo energético, umidade e contaminantes. Essa variabilidade pode causar flutuações no rendimento, problemas de corrosão em reatores, desativação de catalisadores e qualidade instável do produto se não for gerenciada adequadamente. Projetar plantas de processamento de conversão que possam lidar de forma robusta com essa variabilidade, sem tempos de inatividade frequentes para limpeza, classificação ou manutenção, aumenta a complexidade e o custo da engenharia. Na prática, os operadores têm frequentemente de investir fortemente em instalações de triagem e pré-condicionamento iniciais para remover materiais inertes, humidade e frações não hidrocarbonadas antes da conversão, aumentando o desembolso de capital e reduzindo as margens do projeto. Além disso, atender aos rigorosos padrões de especificação do diesel exige etapas adicionais de atualização, refino e garantia de qualidade que são sensíveis à qualidade da matéria-prima. Como resultado, a indústria continua a debater-se com o compromisso entre a amplitude da matéria-prima e o desempenho económico, tornando a conversão de resíduos em diesel de alta eficiência e baixo custo, técnica e comercialmente desafiadora.

Análise de Segmentação

Por matéria-prima

Alto teor de hidrocarbonetos em resíduos plásticos para liderar o crescimento do segmento

Com base na matéria-prima, o mercado é segmentado em resíduos plásticos, biomassa, resíduos industriais, resíduos sólidos urbanos, resíduos de borracha, entre outros.

Os resíduos plásticos representam aproximadamente 53,29% da quota de mercado de resíduos para gasóleo em 2025. Os resíduos plásticos são a matéria-prima mais significativa e amplamente utilizada no mercado global devido ao seu elevado teor de hidrocarbonetos e densidade energética, que permitem rendimentos comparativamente mais elevados de combustível líquido por tonelada de insumo. A grande geração de plásticos provenientes de embalagens, bens de consumo e produtos industriais, com muitas regiões ainda sem sistemas de reciclagem eficazes, significa que uma fração substancial do plástico acaba em aterros ou incineração. Isto cria pressão ambiental e incentivos regulamentares para desviar os plásticos para vias de conversão termoquímica, como a pirólise e a despolimerização catalítica. Tecnologias que conseguem lidar com fluxos mistos de plástico sem triagem intensiva estão ganhando espaço, atraindo investimentos, pois podem processar materiais antes considerados não recicláveis. À medida que os países reforçam as proibições aos plásticos de utilização única e impõem custos mais elevados de deposição em aterros, os sistemas de transformação de plástico em diesel tornam-se comercialmente atrativos, permitindo aos intervenientes rentabilizar tanto o desvio de resíduos como a produção de combustível.

Espera-se que os resíduos sólidos urbanos cresçam a um CAGR de 16,06% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Design mais simples e escalabilidade modular para tecnologia de pirólise para liderar o crescimento do segmento

Com base no segmento de tecnologia, o mercado é segmentado em despolimerização catalítica,gaseificação+ FT, Liquefação Hidrotérmica (HTL), pirólise, entre outros.

A pirólise representa aproximadamente 55,45% da participação de mercado. A pirólise é a tecnologia mais desenvolvida e implementada comercialmente no setor global de transformação de resíduos em diesel, amplamente valorizada pela sua relativa simplicidade, escalabilidade modular e aplicabilidade a um amplo espectro de matérias-primas residuais, particularmente plásticos, pneus e resíduos industriais carbonosos. Ao decompor termicamente a matéria-prima na ausência de oxigênio, a pirólise produz um condensado líquido que pode ser posteriormente refinado em diesel e outros produtos de hidrocarbonetos. A sua popularidade decorre dos custos de capital mais baixos e da capacidade de operar em instalações de pequena e média escala, permitindo a implantação perto de fontes de geração de resíduos e reduzindo os custos de transporte. Esta modularidade catalisou o crescimento do mercado em regiões que carecem de grandes infra-estruturas centralizadas, incluindo partes da Ásia-Pacífico, América do Sul e economias emergentes. Muitos projetos combinam a pirólise com unidades de atualização de qualidade a jusante para melhorar a estabilidade do combustível e atender às especificações regionais de diesel.

Espera-se que a despolimerização catalítica cresça a um CAGR de 16,67% durante o período de previsão.

Por usuário final

Forte dependência do diesel por parte do setor automotivo para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em automotivo, industrial, geração de energia e marítimo.

O segmento automotivo representa a maior participação, cerca de 49,38% do mercado em 2025. O segmento automotivo é a maior aplicação de uso final paracombustíveis dieselglobalmente, tornando-se um impulsionador crítico do mercado. À medida que os veículos pesados, as frotas comerciais, os autocarros e os camiões logísticos continuam a depender do diesel para eficiência e autonomia, a procura por fontes alternativas de diesel cresce em conjunto com os compromissos de sustentabilidade por parte dos operadores de frotas. O diesel derivado de resíduos, produzido a partir de matérias-primas como resíduos plásticos, resíduos sólidos urbanos e polímeros industriais, pode ser misturado em reservatórios de diesel existentes ou usado em programas dedicados de combustível de baixo carbono sem grandes modificações no motor. As pressões regulamentares nos principais mercados, incluindo normas mais rigorosas para as emissões de escape e programas de redução da intensidade de carbono, estão a encorajar a adopção de alternativas ao diesel com baixo teor de carbono como combustíveis de transição. Além disso, as grandes metas de sustentabilidade corporativa e as estratégias de aquisição de combustível estão incorporando cada vez mais a transformação de resíduos em diesel como um caminho viável para reduzir as emissões de Escopo 1.

O segmento automotivo é o segundo segmento líder com participação de 8,57% em 2025.

Perspectiva Regional do Mercado de Resíduos para Diesel

Por região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Waste To Diesel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi avaliada em 1,13 mil milhões de dólares em 2025, representando aproximadamente 18,43% do mercado global. O mercado na América do Norte é impulsionado por uma combinação de fortes pressões regulatórias sobre o desvio de resíduos plásticos, elevada procura de diesel nos setores de transporte e industrial e amplo capital de investimento para tecnologias energéticas emergentes. Só os EUA geram anualmente centenas de milhões de toneladas de resíduos sólidos urbanos, sendo os plásticos responsáveis por uma parcela significativa, o que significa que existe um conjunto substancial de matérias-primas para tecnologias de conversão, como a pirólise e a despolimerização catalítica. Várias instalações comerciais de pirólise nos EUA foram contratadas para converter plástico pós-consumo em combustíveis diesel, e as parcerias entre autoridades de recolha de resíduos e produtores de combustível estão a expandir-se em estados como a Califórnia e o Texas. No Canadá, iniciativas semelhantes estão a ganhar força, com mandatos provinciais a encorajar a adopção de resíduos em combustível. A forte infra-estrutura logística da região apoia a implantação distribuída de unidades modulares, permitindo aos produtores colocar fábricas de conversão de resíduos perto dos principais centros de resíduos.

Mercado de resíduos para diesel nos EUA

O mercado dos EUA foi estimado em 0,98 mil milhões de dólares em 2025 e 1,14 mil milhões de dólares em 2026. O mercado dos EUA é impulsionado por infraestruturas avançadas de gestão de resíduos, elevado consumo de diesel nos setores industriais e de transporte e investimento privado ativo em projetos de pirólise e conversão catalítica. O forte foco regulatório no desvio de resíduos plásticos e nos créditos de combustíveis com baixo teor de carbono aumenta ainda mais a participação da região em relação aos mercados emergentes.

Europa

A Europa foi responsável por 1,60 mil milhões de dólares em 2025, representando aproximadamente 25,89% das receitas globais. O panorama europeu de transformação de resíduos em gasóleo é moldado por legislação ambiental rigorosa, compromissos ambiciosos de redução de carbono e infraestruturas de gestão de resíduos bem estabelecidas. Os países da União Europeia têm historicamente liderado esforços para desviar os resíduos dos aterros, resultando em fluxos de resíduos meticulosamente separados que facilitam a conversão em combustíveis. Por exemplo, vários países da Europa Ocidental alcançaram taxas de desvio de aterros superiores a 70%, com esquemas robustos de reciclagem e recuperação de materiais que alimentam tecnologias avançadas de conversão. Em partes da Europa Central e do Norte, a gaseificação combinada com a síntese Fischer-Tropsch foi testada para converter resíduos sólidos urbanos mistos em diesel.hidrocarbonetos, enquanto as regiões do Sul da Europa adotam cada vez mais unidades de pirólise para processar resíduos agrícolas e plásticos. Além disso, o crescimento das iniciativas de economia circular, incluindo a responsabilidade alargada do produtor pelas embalagens, está a aumentar o volume de plásticos pós-consumo disponíveis para conversão. A procura de gasóleo na Europa continua elevada para o transporte de mercadorias e aplicações industriais, levando os governos nacionais a incentivar a adopção de combustíveis com baixo teor de carbono.

Mercado de resíduos para diesel na Alemanha

A Alemanha foi estimada em 0,40 mil milhões de dólares em 2025 e 0,48 mil milhões de dólares em 2026. A procura do mercado alemão é apoiada por metas rigorosas de desvio de aterros e por um ecossistema de reciclagem maduro. Sua participação é reforçada por sofisticados sistemas de triagem de resíduos e projetos piloto que utilizam gaseificação + FT e despolimerização catalítica para produção de diesel de alta qualidade.

Mercado de resíduos para diesel no Reino Unido

O mercado do Reino Unido foi avaliado em 0,24 mil milhões de dólares em 2025 e 0,28 mil milhões de dólares em 2026. A quota do Reino Unido está a crescer rapidamente à medida que os incentivos políticos promovem soluções de economia circular e combustíveis de baixo carbono, especialmente para transportes e aplicações industriais. A combinação de fortes mandatos ambientais e a expansão das instalações de conversão posiciona o Reino Unido como um notável contribuidor europeu para os volumes do mercado global.

Ásia-Pacífico

O mercado Ásia-Pacífico é a maior região em 2025, avaliado em US$ 2,18 bilhões, representando aproximadamente 35,43% das receitas globais. A Ásia-Pacífico domina o mercado global, devido à rápida urbanização, à alta densidade populacional e à crescente geração de resíduos. As principais áreas metropolitanas, como Tóquio, Xangai, Deli e Jacarta, produzem grandes quantidades de resíduos sólidos urbanos, muitos dos quais contêm elevadas frações de plástico e material orgânico. Com tradicionalgestão de resíduosEm muitas partes da Ásia, os sistemas que lutam para acompanhar o ritmo, muitas vezes resultando em dumping aberto ou queimadas informais, governos e promotores privados estão a virar-se para caminhos de conversão avançados para extrair valor destes resíduos. Clusters industriais na China e na Índia começaram a integrar fábricas modulares de pirólise perto de centros de reciclagem para processar plásticos mistos em produção de diesel, enquanto as instalações de processamento de matérias-primas estão a aumentar nos países do Sudeste Asiático para apoiar a procura regional.

Mercado de resíduos para diesel na China

A China continua a ser o contribuinte dominante na Ásia-Pacífico, estimado em 0,98 mil milhões de dólares em 2025 e 1,17 mil milhões de dólares em 2026. A China representa uma das maiores quotas de mercado nacional a nível mundial devido à imensa geração de resíduos resultante da urbanização e da rápida expansão industrial. O investimento do país em instalações modulares de pirólise e em infra-estruturas de conversão de RSU apoia um elevado volume de produção de diesel derivado de resíduos em relação a outras economias asiáticas.

Mercado de resíduos para diesel da Índia

A Índia foi estimada em 0,40 mil milhões de dólares em 2025 e 0,48 mil milhões de dólares em 2026. A quota da Índia está a aumentar à medida que os volumes de resíduos de plástico aumentam e os sistemas de resíduos municipais se modernizam, especialmente nas grandes cidades. A crescente demanda por diesel nos transportes, agricultura egeração de energia, combinado com projetos emergentes, posiciona a Índia como um mercado emergente na Ásia-Pacífico.

Mercado japonês de resíduos para diesel

O Japão foi avaliado em 0,28 mil milhões de dólares em 2025 e 0,34 mil milhões de dólares em 2026. A quota de mercado do Japão é apoiada por uma forte adoção de tecnologia, padrões de emissão rigorosos e sistemas eficientes de recolha de resíduos. A procura industrial concentrada e a integração da conversão de resíduos com as redes de combustível existentes sustentam a contribuição constante do Japão para o mercado global.

América latina

A América Latina foi responsável por 0,69 mil milhões de dólares em 2025, ou aproximadamente 11,22% das receitas globais. Na América Latina, o mercado está a progredir à medida que os países enfrentam desafios de acumulação de resíduos e procuram soluções energéticas alternativas num contexto de volatilidade dos custos da energia. Grandes centros urbanos, como São Paulo, Cidade do México e Buenos Aires, geram milhões de toneladas de resíduos urbanos anualmente, sendo que os plásticos e os resíduos orgânicos constituem uma fração significativa. Os sistemas tradicionais de tratamento de resíduos na região muitas vezes carecem de capacidade suficiente de aterro, o que leva os municípios a explorar tecnologias de transformação de resíduos em combustível como parte de planos mais amplos de gestão integrada de resíduos. Começaram a surgir parcerias públicas e privadas para estabelecer instalações de pirólise e gaseificação que convertem sucata de plástico e resíduos industriais em combustíveis diesel, aproveitando o fornecimento local de matérias-primas. Além disso, o consumo de diesel permanece robusto nos setores industriais e de transporte pesado da América Latina, onde prevalecem caminhões, ônibus e máquinas movidos a diesel. Em alguns países, os elevados custos de importação do diesel convencional e os aumentos periódicos dos preços dos combustíveis incentivam ainda mais a produção interna de combustíveis alternativos.

Oriente Médio e África

O Médio Oriente e África foram avaliados em 0,55 mil milhões de dólares em 2025. A região do Médio Oriente e África apresenta um mercado único caracterizado por volumes de resíduos, padrões de consumo de energia e maturidade de infraestruturas contrastantes. No Médio Oriente, a elevada produção de resíduos per capita, especialmente nos estados do CCG em rápida urbanização, está a impulsionar o interesse em tecnologias de conversão de resíduos para reduzir a dependência de aterros e recuperar energia. Os países com fortes sectores de combustíveis fósseis estão a explorar a transformação de resíduos em diesel como uma via complementar para diversificar os portfólios energéticos, especialmente para alimentar operações remotas e zonas industriais onde os grupos geradores a diesel são amplamente utilizados. Instalações avançadas de pirólise que processam plástico eborracharesíduos estão sendo testados perto dos principais centros metropolitanos para transformar resíduos em combustível utilizável, ajudando a atender tanto à gestão de resíduos quanto às necessidades energéticas.

Mercado de Resíduos para Diesel do GCC

O mercado do CCG foi estimado em 0,25 mil milhões de dólares em 2025 e 0,29 mil milhões de dólares em 2026. A quota de mercado do CCG está a crescer selectivamente, impulsionada pela elevada produção de resíduos per capita e por iniciativas governamentais para reduzir a dependência de aterros e diversificar as fontes de energia. Os projetos de transformação de resíduos em diesel na Arábia Saudita, nos Emirados Árabes Unidos e nos estados vizinhos aproveitam os resíduos plásticos e industriais em regiões com elevado consumo de diesel.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O extenso portfólio de resíduos para diesel está aumentando a participação de mercado para as empresas

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark e Fulcrum BioEnergy são alguns dos principais players do setor. Estas empresas desempenham papéis fundamentais na promoção da inovação tecnológica, na expansão da implantação comercial e na integração de soluções de transformação de resíduos em combustível com sistemas mais amplos de gestão de resíduos e de energia. Ao desenvolver e comercializar tecnologias de conversão avançadas, como a reciclagem química de plásticos mistos, a pirólise de materiais residuais e a gaseificação com síntese de combustível a jusante, estão a ajudar a transformar fluxos de resíduos que, de outra forma, acabariam em aterros ou incineradores, em valiosos combustíveis diesel. Os seus esforços ajudam a validar modelos de negócios emergentes, reduzir os riscos tecnológicos e atrair investimento para um setor que tem sido historicamente de capital intensivo.

- Em 2022, o Virgin Group e a Agilyx Corporation colaboraram para converter resíduos plásticos difíceis de reciclar em petróleo bruto sintético, que pode então ser refinado em combustíveis com baixo teor de carbono. A iniciativa visa desviar os plásticos não recicláveis dos aterros, ao mesmo tempo que expande a oferta atualmente limitada de alternativas de combustível sustentáveis. Como parte de sua estratégia mais ampla de emissões líquidas zero visando 2050, o Virgin Group pretende usar esses combustíveis em seus negócios de portfólio, esperando-se que a Virgin Atlantic esteja entre os primeiros a adotar.

Lista das principais empresas de resíduos para diesel perfiladas

- Marca brilhante(NÓS.)

- Agilyx Corporation (EUA)

- Energia Plástica (Reino Unido)

- Enerkem (Canadá)

- Indústrias Klean(Canadá)

- Covanta (EUA)

- WasteFuel (EUA)

- Combustíveis Nexus(NÓS.)

- Fulcrum BioEnergy (EUA)

- Grupo Bioelektra (Polônia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Viva Energy e a Cleanaway Waste Management formaram uma parceria para produzir diesel renovável na Austrália usandoóleo de cozinha(UCO). Nos termos do acordo, a Cleanaway fornecerá OAU a partir da sua instalação de tratamento em Laverton, refinando-o numa matéria-prima adequada. A Viva Energy já realizou testes piloto na sua refinaria de Geelong, em Victoria, coprocessando OAU purificado com petróleo bruto para gerar produtos combustíveis renováveis. A iniciativa visa reforçar o abastecimento interno de matérias-primas e promover um modelo circular que ligue a recuperação de resíduos à produção de combustíveis.

- Agosto de 2025:Moeve e Apical adjudicaram ao Grupo Cobra e Masa, subsidiárias da Cobra IS do Grupo VINCI, o contrato para obras elétricas, tubulações e mecânicas na maior planta de biocombustíveis de segunda geração da Espanha. A instalação, que está a ser desenvolvida em Palos de la Frontera (Huelva), junto ao Parque Energético La Rábida de Moeve, representa um investimento de cerca de 1,2 mil milhões de euros. Projetada para produzir 500 mil toneladas por ano de combustíveis sustentáveis, incluindo SAF e diesel renovável (HVO100), a planta utilizará resíduos agrícolas e óleo de cozinha usado como matéria-prima.

- Junho de 2025:A Sprague Operating Resources LLC foi escolhida pelo Departamento de Serviços Administrativos da Cidade de Nova York para fornecer diesel renovável para a frota marítima da cidade de Nova York, incluindo a balsa de Staten Island. O contrato apoia o plano da cidade, anunciado em outubro de 2024, de mudar os seus navios para combustíveis com menores emissões de gases com efeito de estufa.

- Novembro de 2024:A Technip Energies assegurou contratos de engenharia, serviços de procurement e gestão de construção da Galp SGPS S.A. para um projecto em Portugal focado emcombustível de aviação sustentável (SAF),diesel renovável e hidrogênio verde. O desenvolvimento terá lugar na atual refinaria da Galp em Sines, onde a Galp e a Mitsui & Co. Ltd. planeiam estabelecer uma joint venture para expandir a capacidade de produção de gasóleo renovável e SAF.

- Fevereiro de 2021:Maire Tecnimont S.p.A., por meio de sua subsidiária NextChem, assinou um contrato Front-End Engineering Design (FEED) e um Memorando de Entendimento com a Essential Energy USA Corp. Enquanto se aguarda a decisão final de investimento do cliente, a instalação está prevista para produzir 200.000 toneladas por ano de diesel renovável de alta qualidade, utilizando matérias-primas biológicas não alimentares avançadas. A NextChem atuará como contratante exclusivo de EPC, com operações previstas para começar em 2023.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 15,22% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por matéria-prima

|

|

Por tecnologia

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 6,14 mil milhões de dólares em 2025 e deverá atingir 22,55 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,18 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 15,22% durante o período de previsão.

Por matéria-prima, espera-se que o segmento de resíduos plásticos lidere o mercado.

A crescente geração de resíduos aliada ao rigor dos padrões ambientais estão impulsionando a expansão do mercado.

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark e Fulcrum BioEnergy são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 326

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco