Tamanho do mercado de revestimentos à base de água, participação e análise da indústria, por tipo de resina (acrílico, poliuretano (PU), epóxi, alquídico, poliéster, politetrafluoroetileno (PTFE), cloreto de polivinilideno (PVDC), fluoreto de polivinilideno (PVDF) e outros), por aplicação (Arquitetônico e Industrial) e Previsão Regional, 2026-2034

Tamanho do mercado de revestimentos à base de água e perspectivas futuras

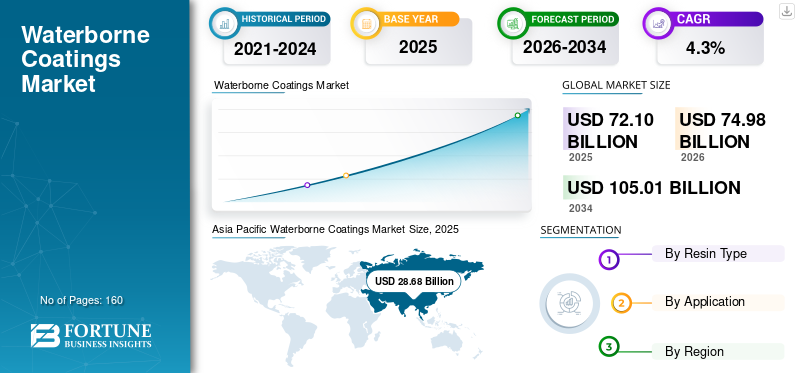

O tamanho global do mercado de revestimentos à base de água foi avaliado em US$ 72,10 bilhões em 2025. O mercado deverá crescer de US$ 74,98 bilhões em 2026 para US$ 105,01 bilhões até 2034, exibindo um CAGR de 4,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de revestimentos à base de água com uma participação de mercado de 39,77% em 2025.

Os revestimentos à base de água são formulações de revestimento que utilizam água como principal transportador para aglutinantes e aditivos poliméricos, permitindo emissões mais baixas de compostos orgânicos voláteis (VOC) do que os sistemas convencionais à base de solvente. São fornecidos como tintas arquitetônicas (interior/exterior), manutenção industrial e revestimentos OEM,revestimentos de madeira, primers e sistemas especiais onde o desempenho é impulsionado pela formação de filme, adesão, durabilidade, proteção contra corrosão e conformidade com padrões específicos da aplicação.

O crescimento do mercado é impulsionado pelo aperto das regulamentações de VOC, pela expansão das atividades de construção e renovação e pela substituição contínua de produtos químicos à base de solvente em aplicações industriais selecionadas. O crescimento é ainda apoiado pelos avanços na química de dispersão (acrílico, dispersões de poliuretano e epóxis à base de água), que continuam a reduzir a lacuna de desempenho em termos de durabilidade e resistência química. Ao mesmo tempo, os requisitos de qualificação do utilizador final, as práticas de preparação de substratos e as restrições de cura ambiente em alguns ambientes industriais continuam a moldar os caminhos de adoção e o mix de produtos.

Além disso, o mercado compreende vários players importantes, incluindo AkzoNobel, PPG Industries, Sherwin-Williams, BASF e DOW, bem como fornecedores de matérias-primas e ligantes, como BASF e Dow. Amplos portfólios de produtos, know-how em formulação e presença em fabricação e distribuição apoiam o posicionamento competitivo dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de revestimentos à base de água PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 72,10 bilhões

- Tamanho do mercado em 2026: US$ 74,98 bilhões

- Tamanho do mercado previsto para 2034: US$ 105,01 bilhões

- CAGR: 4,3% de 2026–2034

- A Ásia-Pacífico dominou o mercado de revestimentos à base de água com uma participação de 39,77% em 2025.

- O segmento acrílico detinha a maior participação do tipo de resina, 39,8% em 2025.

- O segmento arquitetônico foi responsável pela maior participação de aplicações, 65,2% em 2025.

Norte-americano

Espera-se que a América do Norte atinja 15,67 mil milhões de dólares em 2026, impulsionada pela atividade de remodelação e pelas regulamentações de COV.

Europa

A Europa deverá atingir 19,54 mil milhões de dólares em 2026, expandindo a uma CAGR de 4,4% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com US$ 28,68 bilhões em 2025 e deverá atingir US$ 30,0 bilhões em 2026.

NÓS.

O mercado atingiu US$ 13,53 bilhões em 2025, apoiado pela forte demanda por repintura e revestimentos arquitetônicos premium.

Japão

A procura é apoiada pela crescente adoção de revestimentos à base de água com baixo teor de COV e práticas de construção sustentáveis.

Leia mais

TENDÊNCIAS DE MERCADO DE REVESTIMENTOS HÍDRICOS

Regulamentações VOC, requisitos de construção verde e reformulação orientada para o desempenho são uma tendência chave do mercado

A procura de revestimentos à base de água é cada vez mais moldada por regulamentações de COV e de qualidade do ar que incentivam tintas e revestimentos industriais de baixas emissões, especialmente em regiões densamente povoadas e industrializadas. As vias regulatórias e os padrões de aquisição estão impulsionando a documentação de maior desempenho e as expectativas de durabilidade, acelerando a adoção de dispersões acrílicas avançadas, dispersões de poliuretano e sistemas híbridos que melhoram a resistência à abrasão, a resistência às intempéries e a adesão. Paralelamente, os fabricantes estão a reformular para gerir o conteúdo coalescente, a formação de película sob condições de baixa temperatura e as declarações dos rótulos relacionadas com a qualidade do ar interior e a sustentabilidade.

Juntamente com a pressão dos VOC, os ciclos de projeto mais rápidos e as restrições de mão de obra estão aumentando a atenção na eficiência da aplicação, no tempo de secagem e na dureza inicial, especialmente na repintura arquitetônica e na manutenção industrial leve. Os sistemas industriais à base de água também estão se expandindo, permitindo proteção e aparência contra corrosão com janelas de cura aceitáveis e controle de processo, aumentando a demanda por PU 2K à base de água e primers epóxi à base de água em usos finais selecionados. À medida que os relatórios de sustentabilidade se expandem, os fornecedores destacam cada vez mais o balanço de massa e as matérias-primas bioatribuídas, o conteúdo recicladoembalageme documentação de gerenciamento de produtos para apoiar decisões de especificação e aquisição.

- Por exemplo, os programas de renovação de edifícios e de eficiência energética orientados por políticas na Europa apoiam ciclos plurianuais de repintura e renovação, aumentando assim a procura de revestimentos arquitetónicos com baixo teor de COV.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Conformidade com VOC, ciclos de repintura arquitetônica e expansão da adoção industrial à base de água impulsionam o crescimento do mercado

Os revestimentos arquitetônicos continuam sendo o maior centro de demanda para sistemas à base de água, apoiados pelos limites de VOC e pela necessidade prática de reduzir o odor e melhorar o conforto do aplicador em espaços ocupados. As emulsões acrílicas e estireno-acrílicas à base de água são amplamente utilizadas em tintas para paredes internas e externas, primers e revestimentos de acabamento onde durabilidade, lavabilidade e resistência às intempéries são críticas. A atividade de renovação e repintura fornece uma base de volume constante, enquanto a valorização de tintas de alto desempenho apoia o crescimento do valor.

Em ambientes industriais, a adoção de produtos à base de água está se expandindo em segmentos específicos, como indústria em geral, móveis metálicos, eletrodomésticos e aplicações selecionadas de manutenção de proteção, onde o controle do processo e as condições de cura podem ser gerenciados. Os avanços em epóxis à base de água, híbridos acrílico-epóxi e sistemas de PU à base de água 2K estão permitindo maior proteção contra corrosão e resistência química, apoiando a substituição de sistemas à base de solvente em ambientes de fabricação regulamentados ou internos.

- Por exemplo, os organismos industriais e os reguladores enfatizam cada vez mais a redução de COV como uma alavanca fundamental para melhorar a qualidade do ar, reforçando a adopção de produtos de origem hídrica.

RESTRIÇÕES DE MERCADO

As compensações de desempenho em condições severas de serviço, sensibilidade à cura e custos de qualificação de linha restringem a expansão do mercado

Embora as tecnologias à base de água tenham avançado, certos ambientes industriais de alto desempenho ainda favorecem sistemas à base de solvente, em pó ou com alto teor de sólidos devido à cura mais rápida, resistência química superior ou dados de campo comprovados de longo prazo. A sensibilidade à água durante a aplicação e a formação precoce do filme podem aumentar o risco de defeitos sob alta umidade, baixa temperatura ou má preparação do substrato, especialmente para aplicações industriais externas e de proteção contra corrosão.

Em linhas industriais OEM e regulamentadas, os prazos de qualificação, o aprisionamento de especificações e o risco de produção podem retardar a substituição, mesmo quando os produtos à base de água atendem aos requisitos de desempenho do laboratório. A volatilidade dos custos em monômeros acrílicos, isocianatos e aditivos essenciais também pode influenciar as decisões de preços e formulação, ao mesmo tempo que atender a vários requisitos regionais de COV e rotulagem pode aumentar os custos de conformidade e documentação para fornecedores globais.

OPORTUNIDADES DE MERCADO

Programas de renovação verde, premiumização de produtos de baixa emissão e expansão hídrica oferecem oportunidades de crescimento

Os programas ecológicos de renovação e de eficiência energética podem expandir a procura de revestimentos arquitetónicos ligados a ciclos de renovação, incluindo primários, selantes e acabamentos de alta durabilidade que prolongam os intervalos de repintura. A premiumização em relação à resistência a manchas, baixo odor, baixo teor de VOC/baixo teor de VOC e reivindicações de melhor qualidade do ar interno sustentam preços realizados mais elevados, especialmente em mercados urbanos e regulamentados.

Em aplicações industriais, existem oportunidades para os sistemas à base de água atenderem aos requisitos de corrosão e aparência dentro de janelas de processo aceitáveis, como eletrodomésticos, acabamento geral de metais e categorias selecionadas de manutenção de proteção. A inovação de produtos em acrílicos auto-reticuláveis, primers epóxi à base de água e acabamentos de PU à base de água 2K, combinada com orientação e treinamento de aplicação, pode expandir o mercado endereçável e melhorar as taxas de conversão. Esses esforços impulsionam o crescimento do mercado de revestimentos à base de água.

DESAFIOS DO MERCADO

Conformidade multirregional, variabilidade de condições de aplicação e garantia de desempenho de campo podem dificultar o crescimento do mercado

Um desafio importante em revestimentos à base de água é o gerenciamento simultâneo de estruturas multirregionais de COV, critérios de rótulo ecológico e requisitos de divulgação de produtos químicos, o que aumenta a complexidade da formulação e o custo de manter famílias de produtos compatíveis em todas as regiões. Equilibrar alvos de baixo teor de VOC com formação de filme, tempo aberto e resistência ao bloqueio precoce permanece tecnicamente desafiador para algumas formulações internas e externas.

Em aplicações industriais e de proteção, o desempenho em campo é sensível à preparação do substrato, às condições de umidade/temperatura e ao controle da espessura do revestimento. Práticas de aplicação inconsistentes podem reduzir a proteção contra corrosão e a estética, aumentando o risco de garantia e retardando a conversão de sistemas tradicionais à base de solvente. Os fabricantes, portanto, precisam de suporte técnico robusto, treinamento de aplicadores e suporte de qualificação em nível de sistema para garantir um desempenho confiável.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de resina

Aplicações arquitetônicas generalizadas e vantagens de desempenho impulsionam o crescimento do segmento acrílico

Com base no tipo de resina, o mercado é segmentado em acrílico,Poliuretano (PU), epóxi, alquídico, poliéster, Politetrafluoretileno (PTFE), Cloreto de Polivinilideno (PVDC), Fluoreto de Polivinilideno (PVDF) e outros.

O segmento acrílico foi responsável pela maior participação de mercado de revestimentos à base de água em 2025. O crescimento do segmento é impulsionado pelo amplo uso em tintas arquitetônicas internas e externas, onde durabilidade, resistência à abrasão e retenção de cor são priorizadas. Cadeias de fornecimento de dispersão maduras, amplo know-how em formulação e forte aceitação dos empreiteiros apoiam a alta penetração em todas as faixas de preços. Além disso, o segmento detinha 39,8% de participação em 2025.

Espera-se que o segmento de Poliuretano (PU) cresça significativamente, impulsionado pela demanda orientada para o desempenho em revestimentos de madeira, revestimentos de pisos e aplicações industriais selecionadas que exigem melhor resistência à abrasão e estética. O segmento de Poliuretano (PU) deverá crescer a um CAGR de 4,2% durante o período de previsão.

O segmento de epóxi deverá crescer significativamente nos próximos anos. O crescimento do segmento é impulsionado pelo uso mais amplo de primers epóxi à base de água e sistemas modificados com epóxi na manutenção industrial e proteção de metais, onde a resistência à corrosão é crítica.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento arquitetônico domina o mercado devido ao uso extensivo do produto

Por aplicação, o mercado é categorizado em arquitetônico e industrial.

O segmento arquitetônico foi responsável pela maior participação de mercado em 2025. O crescimento do segmento é impulsionado pela conformidade com VOC, fortes ciclos de repintura e preferência por produtos de baixo odor em edifícios ocupados. Além disso, o segmento detinha 65,2% de participação em 2025.

O segmento industrial também deverá crescer favoravelmente durante o período de previsão. A demanda do segmento é impulsionada pela conversão gradual na indústria em geral, eletrodomésticos, móveis metálicos e aplicações de proteção selecionadas, onde os sistemas à base de água atendem às metas de desempenho. Espera-se que o segmento cresça a um CAGR de 4,0% durante o período de previsão.

Perspectiva regional do mercado de revestimentos à base de água

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Waterborne Coatings Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 28,68 mil milhões de dólares, e deverá manter a sua participação líder em 2026, avaliada em 30,0 mil milhões de dólares. A região beneficia da intensidade da construção, da expansão da infra-estrutura urbana e da crescente penetração de tintas à base de água em edifícios residenciais e comerciais. A China continua a ser a maior base de consumo, enquanto a Índia e o Sudeste Asiático continuam a aumentar a procura ligada à habitação, ao crescimento industrial e à expansão da distribuição.

Mercado de revestimentos à base de água na China

Em 2025, o mercado da China atingiu 15,32 mil milhões de dólares. A procura do mercado da China é apoiada por actividades de construção em grande escala, pela procura contínua de repintura e pela mudança gradual para sistemas com baixos COV em cadeias de valor industriais seleccionadas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado, estimado em atingir US$ 15,67 bilhões até 2026. O crescimento do mercado é impulsionado pela atividade de reparo e remodelação, pressão regulatória sobre VOCs e contínua premiumização em tintas arquitetônicas. A conversão industrial permanece seletiva, apoiada por OEM e casos de uso de manutenção onde os sistemas à base de água atendem aos requisitos de desempenho e produtividade.

Mercado de revestimentos à base de água dos EUA

Em 2025, o mercado dos EUA atingiu US$ 13,53 bilhões. Os EUA dominam o consumo regional devido ao seu grande parque de construção, alta atividade de repintura e ampla disponibilidade de tintas e revestimentos arquitetônicos à base de água premium.

Europa

Espera-se que a Europa experimente um crescimento significativo nos próximos anos. Durante o período de previsão, a região deverá crescer a uma taxa de 4,4%, atingindo uma avaliação de US$ 19,54 bilhões em 2026. O crescimento do mercado é apoiado pela atividade de renovação, estruturas VOC estabelecidas e forte absorção de revestimentos arquitetônicos à base de água. A região beneficia de redes maduras de produção e distribuição e de uma ênfase na documentação de sustentabilidade e conformidade de desempenho.

Mercado de revestimentos à base de água do Reino Unido

O mercado do Reino Unido em 2025 foi estimado em cerca de 2,20 mil milhões de dólares, representando aproximadamente 3,6% das receitas do mercado global.

Mercado alemão de revestimentos à base de água

O mercado da Alemanha atingiu aproximadamente 3,69 mil milhões de dólares em 2025, equivalente a cerca de 4,8% das vendas globais.

América latina

A América Latina está experimentando um crescimento constante. O mercado da América Latina em 2026 deverá atingir uma avaliação de 5,09 mil milhões de dólares. A procura está concentrada em tintas arquitectónicas, com variabilidade entre países dependendo dos ciclos de construção, da actividade de renovação e do ritmo da conversão à base de água em revestimentos industriais.

Mercado Brasileiro de Tintas Hidrossolúveis

O mercado brasileiro atingiu aproximadamente US$ 2,45 bilhões em 2025, equivalente a cerca de 3,6% das vendas globais.

Oriente Médio e África

A região do Médio Oriente e África está a expandir-se gradualmente, impulsionada pela construção liderada por projetos nos mercados do CCG, pelo desenvolvimento urbano contínuo e pela adoção constante de revestimentos arquitetónicos à base de água. Os climas quentes e a procura de arrefecimento reforçam a necessidade de revestimentos exteriores duráveis, enquanto a conversão industrial permanece selectiva quanto à utilização final.

Mercado de revestimentos à base de água GCC

O GCC atingiu 1,92 mil milhões de dólares até 2025, representando aproximadamente 2,8% das receitas globais. A construção comercial, os projectos de infra-estruturas e a maior preferência por sistemas de pintura com baixo odor e baixas emissões em aplicações interiores apoiam a procura do GCC.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão expandindo depósitos, processando pegadas e notas especializadas para manter suas posições no mercado

O mercado inclui uma mistura de mercados globaispintura e revestimentofabricantes e fornecedores de matérias-primas que fornecem aglutinantes, aditivos e plataformas de formulação. A concorrência é moldada pelo desempenho do produto, conformidade e rotulagem, confiabilidade do fornecimento, suporte a aplicações e capacidade de fornecer soluções completas de sistemas em categorias arquitetônicas e industriais. As empresas líderes se diferenciam por meio de química de dispersão, marcas arquitetônicas premium, capacidade de qualificação industrial e serviços técnicos que dão suporte à especificação e qualidade da aplicação. Alguns dos principais players do mercado incluem AkzoNobel, PPG Industries, Sherwin-Williams, BASF e Dow.

LISTA DAS PRINCIPAIS EMPRESAS DE REVESTIMENTOS AQUÁTICOS PERFILADAS

- AkzoNobel (Holanda)

- Indústrias PPG(NÓS.)

- Sherwin-Williams(NÓS.)

- BASF SE(Alemanha)

- Dow (EUA)

- Jotun (Noruega)

- Hempel (Dinamarca)

- Covestro AG(Alemanha)

- Arkema(França)

- DIC CORPORATION (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A PPG lançou o PPG AQUACRON Waterborne Shop Primers (WSP) para aço estrutural, apresentando cura rápida e baixos VOCs, sinalizando a inovação dos primers à base de água orientada para o desempenho, visando ganhos de rendimento para fabricantes e proteção contra corrosão no local de trabalho.

- Fevereiro de 2026:A PPG lançou o PPG STEELGUARD 652, um revestimento intumescente de proteção contra incêndio à base de água para aço estrutural interno (certificado UL 263), sinalizando a expansão contínua de plataformas certificadas de revestimento protetor à base de água em aplicações de construção/aço.

- Outubro de 2025:A BASF Coatings expandiu a colaboração com a Xiaomi e destacou o fornecimento de base aquosa ColorBrite em sistemas de revestimento de camada completa para programas de veículos da Xiaomi, sinalizando uma parceria OEM mais profunda e uso/posicionamento contínuo da tecnologia de base aquosa em programas de cores automotivas.

- Setembro de 2024:A Evonik lançou os biossurfactantes TEGO Wet 570 Terra e TEGO Wet 580 Terra para revestimentos e tintas à base de água (em conformidade com o rótulo ecológico da UE), sinalizando inovação em aditivos visando maior conteúdo de base biológica e umedecimento mais eficiente de pigmentos/cargas para formulações sustentáveis à base de água.

- Fevereiro de 2024:A Covestro lançou sua iniciativa Waterborne Coating Solutions, desenvolvendo famílias de resinas UV à base de água e à base de água para revestimentos industriais (madeiramobília/armários/produtos de construção), sinalizando um esforço direcionado para aumentar o desempenho e a eficiência da linha, ao mesmo tempo em que atende às pressões regulatórias e dos clientes com base na água.

- Outubro de 2023:A BASF lançou os ligantes acrílicos ACRONAL MB (equilíbrio de biomassa) para revestimentos arquitetônicos na América do Norte, sinalizando caminhos de redução da pegada de carbono dos produtos para portfólios de ligantes à base de água sem a necessidade de reformulação de tintas.

- Março de 2022:A Allnex anunciou uma atualização multimilionária em sua unidade de Langley, Carolina do Sul, para expandir a capacidade de resinas à base de água (incluindo dispersões acrílicas, epóxi e poliuretano), sinalizando investimento para apoiar a mudança da América do Norte em direção a revestimentos industriais e decorativos à base de água mais ecológicos.

- Fevereiro de 2022:A PPG lançou o primer surfacer de alta espessura PPG ENVIROBASE ECP35 para uso com seu sistema de repintura à base de água Envirobase High Performance, sinalizando a expansão contínua da linha de produtos em torno da produtividade de repintura automotiva à base de água e desempenho de baixo VOC.

- Fevereiro de 2021:Covestro anunciou planos para nova dispersão de poliuretano (PUD) e poliésterresinafábricas em sua unidade integrada em Xangai, com o objetivo de atender à crescente demanda por revestimentos e adesivos à base de água e acelerar a substituição de sistemas à base de solvente na Ásia.

- Maio de 2021:A Axalta concluiu a expansão da sua fábrica de tintas à base de água em Jiading, em Xangai, adicionando base/primer à base de água e capacidade de pequenos lotes, e mais do que duplicando a capacidade do local, sinalizando um fornecimento local mais forte de OEM eco-responsáveis e revestimentos à base de água industriais na China/APAC.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes do setor e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de c% de 2026-2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo de resina, aplicação e região |

| Por tipo de resina |

|

| Por aplicativo |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights estima que o tamanho do mercado global foi de US$ 72,10 bilhões em 2025 e deverá atingir US$ 105,01 bilhões até 2034.

Registrando um CAGR de 4,3%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento de aplicações arquitetônicas liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

AkzoNobel, PPG Industries, Sherwin-Williams, BASF e Dow estão entre os players proeminentes do mercado.

A conformidade com VOC, os ciclos de repintura arquitetônica e a expansão da adoção industrial à base de água são o fator-chave que impulsiona o crescimento do mercado.

Os principais fatores que deverão favorecer a adoção do produto no mercado são desempenho comparável ou melhorado com níveis mais baixos de VOC/odor, manuseio mais seguro e a crescente disponibilidade de aglutinantes avançados à base de água que atendem aos requisitos de conformidade e especificações OEM.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco