Tamanho do mercado de IC de carregamento sem fio, análise de participação e indústria, por componente (ICs transmissores e ICs receptores), por faixa de potência (baixa (até 5W), média (5W-15W) e alta (15W e acima)), por aplicação (eletrônicos de consumo, automotivo, industrial, saúde e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

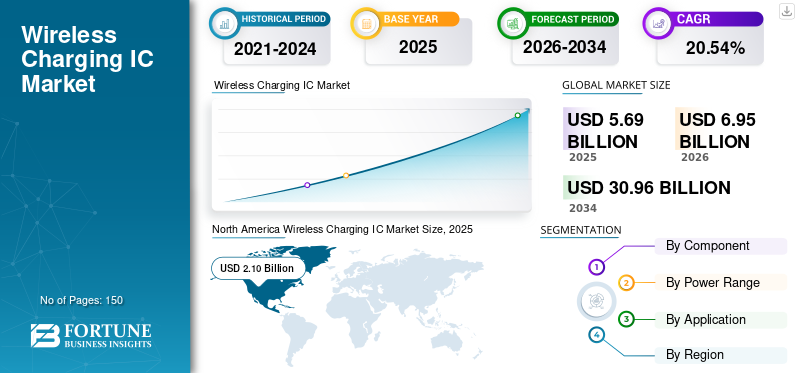

O tamanho global do mercado de IC de carregamento sem fio foi avaliado em US$ 5,69 bilhões em 2025. O mercado deve crescer de US$ 6,95 bilhões em 2026 para US$ 30,96 bilhões até 2034, exibindo um CAGR de 20,54% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 36,96% em 2025.

O mercado refere-se à indústria focada na produção e venda de circuitos integrados projetados para aplicações de carregamento sem fio. Um IC de carregamento sem fio é um chip especializado que gerencia a transferência de energia em sistemas de carregamento sem fio. Regula a comunicação entre o carregador e o dispositivo, garantindo uma transferência eficiente de energia,bateriagerenciamento e recursos de segurança. O mercado cresceu exponencialmente devido à crescente demanda por soluções de carregamento sem fio em eletrônicos de consumo, veículos elétricos e outras aplicações. Os principais players do mercado desenvolvem ICs que suportam diversos padrões, aumentam a eficiência e garantem a segurança durante o carregamento.

Descarregue amostra grátis para saber mais sobre este relatório.

A pandemia da COVID-19 perturbou inicialmente a cadeia de abastecimento e o fabrico de CIs, provocando atrasos. No entanto, também acelerou a procura de soluções sem contacto em produtos eletrónicos de consumo e dispositivos relacionados com a saúde, impulsionando o crescimento no mercado de IC de carregamento sem fios.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE IC DE CARREGAMENTO SEM FIO

Aumento da adoção de tecnologias de carregamento rápido para impulsionar o crescimento do mercado

À medida que os consumidores procuram formas mais rápidas e eficientes de carregar os seus dispositivos eletrónicos, os fabricantes respondem desenvolvendo circuitos integrados que possam suportar níveis de potência mais elevados. Esta mudança melhora as velocidades de carregamento de smartphones, wearables e veículos elétricos, onde o carregamento rápido é crucial para a conveniência do consumidor. Além disso, os avanços nacarregamento sem fiopadrões, como Qi e PMA, estão facilitando taxas de transferência de energia mais altas, permitindo que os dispositivos carreguem rapidamente em comparação com os métodos tradicionais. Por exemplo,

- A Toshiba Corporation lançou o "TC7763WBG", um IC receptor de energia sem fio para dispositivos móveis que está em conformidade com o padrão Qi. Permite tempos de carregamento semelhantes aos das conexões com fio.

A integração de recursos inteligentes, como controle de temperatura e detecção de objetos estranhos, garante segurança e eficiência, envolvendo ainda mais os consumidores. À medida que o carregamento rápido se torna uma expectativa padrão, espera-se que a demanda por ICs especializados aumente ao longo do período de previsão.

DINÂMICA DE MERCADO

Drivers de mercado

O crescente domínio dos produtos eletrônicos de consumo impulsiona a demanda do mercado

A popularidade crescente deeletrônicos de consumo, especialmente smartphones e wearables, está impulsionando significativamente o mercado. Por exemplo,

- A IDC projeta um aumento de 6,1% ano a ano nas remessas globais de dispositivos vestíveis em 2024, atingindo 537,9 milhões de unidades. Este aumento será alimentado por uma economia em recuperação e pela crescente adoção nos mercados emergentes.

Os fabricantes estão integrando recursos de carregamento sem fio para atender às demandas dos consumidores por conveniência e simplicidade. A expansão do mercado global de smartphones tornou o carregamento sem fio um ponto de venda estratégico para muitas marcas. Além disso, o aumento de dispositivos vestíveis, como smartwatches e rastreadores de fitness, aumenta ainda mais a necessidade de soluções de carregamento sem fio compactas e eficientes. Os consumidores preferem cada vez mais a experiência descomplicada do carregamento sem cabos, aumentando a atratividade dos dispositivos que oferecem esta tecnologia. À medida que mais produtos eletrônicos adotam métodos padronizados de carregamento sem fio, espera-se que a demanda por ICs de carregamento sem fio aumente. Este fator incentiva os fabricantes a inovar e criar circuitos integrados avançados para permitir um carregamento mais rápido e potente para soluções de energia.

Restrições de mercado

Complexidade técnica e velocidades de carregamento mais lentas dificultam o crescimento do mercado

Muitos consumidores priorizam capacidades de carregamento rápido, e a consciência de que as opções sem fio são menos eficientes pode impedir a adoção desta tecnologia entre os consumidores. Além disso, desafios técnicos, como a geração de calor durante o carregamento, podem afetar o desempenho e a segurança, enfraquecendo ainda mais a confiança do utilizador. A exigência de alinhamento preciso entre a base de carregamento e o dispositivo pode complicar a experiência do usuário, levando à frustração. Além disso, a compatibilidade limitada entre os diferentes padrões de carregamento sem fios pode criar confusão entre os consumidores, reduzindo a confiança nas soluções sem fios. Essas questões dificultam a adoção desses ICs, impactando o crescimento do mercado de ICs de carregamento sem fio.

Oportunidades de mercado

A crescente integração de ICs sem fio em veículos elétricos (EVs) cria oportunidades significativas

A mudança da indústria automotiva em direção à eletrificação permite que os fabricantes integrem soluções de carregamento sem fio para melhorar a conveniência do usuário e otimizar o design dos veículos. Esta tecnologia elimina a necessidade de conectores grandes, facilitando o carregamento e melhorando a atratividade dos veículos. Os avanços nos sistemas de carregamento sem fio de alta potência podem mitigar a ansiedade de alcance, oferecendo tempos de carregamento mais rápidos, comparáveis aos métodos tradicionais. Além disso, as colaborações entre fabricantes automotivos e empresas de tecnologia para desenvolver infraestrutura de carregamento sem fio aumentam ainda mais o crescimento do mercado. Por exemplo,

- Em abril de 2024, a InductEV, Inc., fornecedora de soluções de carregamento sem fio, uniu-se à EO Charging, fornecedora de carregamento de veículos elétricos para frotas baseadas em depósitos. Esta parceria visa incorporar a tecnologia de carregamento sem fio da InductEV nas soluções de carregamento de veículos elétricos da EO para frotas comerciais.

A crescente adoção de VE está aumentando a necessidade de ICs de carregamento sem fio especializados que suportem níveis de potência e recursos de segurança mais elevados, expandindo significativamente a participação de mercado desses ICs nos próximos anos.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Necessidade de conversão eficaz de energia para aumentar a demanda por ICs receptores

Com base no componente, o mercado é dividido em ICs transmissores e ICs receptores.

Os ICs receptores detêm a maior participação e deverão testemunhar o maior CAGR do mercado, com uma participação de 58,33% em 2026. Isto se deve ao seu papel crucial na conversão eficiente da energia recebida em energia utilizável para dispositivos. À medida que aumenta a procura dos consumidores por funcionalidades de carregamento sem fios, principalmente emsmartphonese wearables, a necessidade de ICs receptores avançados que aumentem a eficiência e suportem carregamento mais rápido impulsionará o crescimento do segmento. Estima-se que o segmento de ICs transmissores atinja um valor de US$ 2.384 milhões em 2025.

Os CIs transmissores detêm uma parcela significativa do mercado, pois são cruciais para iniciar e gerenciar a transferência de energia para o receptor. Eles controlam a transmissão de energia e garantem uma comunicação eficiente entre a base de carregamento e o dispositivo, tornando-os essenciais para a eficácia geral dos sistemas de carregamento sem fio. Os fatores mencionados mostram o aumento na adoção de CIs transmissores. Estima-se que o segmento de ICs transmissores atinja um valor de US$ 2.384 milhões em 2025.

Por faixa de potência

Crescente setor de eletrônicos de consumo para alimentar a demanda de ICs de média potência

Por faixa de potência, o mercado é categorizado em baixo (até 5W), médio (5W-15W) e alto (15W e superior).

A faixa de potência média detém a maior participação, contribuindo com 50,69% globalmente em 2026. Também se espera que cresça no CAGR mais alto devido à sua versatilidade no suporte a diversos produtos eletrônicos de consumo, como smartphones e wearables. À medida que os fabricantes dão cada vez mais prioridade a soluções de conveniência e carregamento mais rápido, o segmento de média potência oferece um equilíbrio ideal entre eficiência e velocidade, impulsionando a inovação nesta categoria.

Espera-se que a faixa de alta potência cresça no segundo maior CAGR do mercado devido à crescente demanda por soluções de carregamento mais rápidas emveículos elétricose outros dispositivos de alta capacidade. As indústrias automotiva e de eletrônicos de consumo exigem sistemas de alta potência para fornecer carregamento rápido, o que aumentará a adoção de tecnologias de carregamento sem fio de alta potência durante o período de previsão.

Por aplicativo

Consumer Electronics é a aplicação líder devido à ampla adoção de dispositivos portáteis

Por aplicação, o mercado é dividido em eletrônicos de consumo, automotivo, industrial, saúde, entre outros.

Os produtos eletrónicos de consumo detêm a maior quota de mercado devido à adoção generalizada de smartphones, wearables e outros dispositivos portáteis que priorizam a conveniência e a facilidade de utilização, representando 47,91% da quota de mercado em 2026. À medida que os fabricantes integram cada vez mais capacidades de carregamento sem fios nestes produtos, a procura por CIs de carregamento sem fios eficientes e compactos continua a aumentar, mantendo o seu domínio no mercado. Por exemplo,

- Em dezembro de 2023, a Anker lançou o carregamento sem fio de 15 W para iPhones. Seus novos carregadores compatíveis com Qi2 suportarão os modelos do iPhone 13, 14 e 15 após o anúncio da Apple de recursos de carregamento aprimorados.

Espera-se que o setor automotivo cresça no maior CAGR do mercado devido à crescente adoção de Veículos Elétricos (EVs) e ao impulso para soluções de carregamento inovadoras. Espera-se que contribua com 28,1% da quota de mercado global em 2025. O foco crescente dos fabricantes na melhoria da conveniência do utilizador e no desenvolvimento de infraestruturas de carregamento eficientes leva a uma maior adoção de ICs de carregamento sem fios, que oferecem vantagens significativas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO IC DE CARREGAMENTO SEM FIO

Regionalmente, o mercado é estudado na América do Norte, Ásia-Pacífico, Oriente Médio e África, Europa e América do Sul.

América do Norte

North America Wireless Charging IC Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado da América do Norte situou-se em 2,1 mil milhões de dólares, representando 36,96% da procura global, e prevê-se que cresça para 2,58 mil milhões de dólares em 2026. A América do Norte detém a maior quota de mercado devido à forte procura da região por produtos eletrónicos de consumo avançados e a uma infraestrutura robusta para a adoção de novas tecnologias. Além disso, os principais intervenientes nas indústrias eletrónica e automóvel estão baseados na região, impulsionando a inovação e a integração de soluções de carregamento sem fios em diversas aplicações. Estima-se que o mercado dos EUA atinja US$ 1,51 bilhão até 2026.

Os EUA detêm a maior participação no mercado norte-americano devido ao seu cenário competitivo avançado e à forte demanda dos consumidores por eletrônicos inovadores. A presença de grandes empresas de tecnologia e fabricantes automotivos no país impulsiona ainda mais os investimentos em soluções de carregamento sem fio, acelerando a adoção de ICs de carregamento sem fio em diversas aplicações. Por exemplo,

- Em julho de 2024, a re:charge e o CDTA lançaram um programa piloto em Amsterdã, Nova York, introduzindo o primeiro carregamento sem fio dos EUA para bicicletas elétricas compartilhadas, com uma estação com quatro docas no Mohawk Valley Gateway Park.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 1,68 bilhão em 2025, representando 29,55% de participação, e deverá atingir US$ 2,08 bilhões em 2026. Espera-se que a Ásia-Pacífico testemunhe o maior CAGR do mercado devido ao rápido crescimento no setor de eletrônicos de consumo, especialmente smartphones e wearables. Espera-se que o mercado na Índia cresça a um CAGR constante de 25,4%. A crescente urbanização da região, o aumento dos rendimentos disponíveis e a forte procura de tecnologias inovadoras estão a impulsionar a adopção de soluções de carregamento sem fios, tornando-a uma área estratégica de crescimento para o mercado. Espera-se que o mercado de IC de carregamento sem fio no Japão atinja um valor estimado de US$ 384,2 milhões em 2025. Estima-se que o mercado japonês atinja US$ 0,48 bilhões até 2026, o mercado da China atinja US$ 0,60 bilhões até 2026 e o mercado da Índia atinja US$ 0,40 bilhões até 2026.

Europa

A região da Europa capturou 20,75% do mercado global em 2025, gerando 1,18 mil milhões de dólares em receitas, e deverá atingir 1,43 mil milhões de dólares em 2026. A Europa detém uma quota significativa do mercado devido a regulamentações rigorosas que promovem a sustentabilidade e a adopção de veículos eléctricos. O foco da região em tecnologia inovadora e soluções ecológicas incentivou a integração do carregamento sem fio em eletrônicos de consumo e aplicações automotivas, impulsionando o crescimento do mercado. Além disso, uma infra-estrutura bem estabelecida suporta a utilização generalizada de tecnologias de carregamento sem fios. A Europa deverá apresentar um CAGR de 21,3%. Estima-se que o mercado do Reino Unido atinja 0,35 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,30 mil milhões de dólares até 2026.

Oriente Médio e África (MEA) e América do Sul

O mercado do Médio Oriente e África representou 0,3 mil milhões de dólares em 2025, representando 5,20% da indústria global, e deverá atingir 0,35 mil milhões de dólares em 2026. Em 2025, a América Latina representou 0,43 mil milhões de dólares, representando 7,53% do mercado mundial, e deverá crescer para 0,5 mil milhões de dólares em 2026. O Médio Oriente e África e a América do Sul detêm uma quota menor de mercado principalmente devido à adoção mais lenta de tecnologias avançadas e infraestrutura limitada. Fatores económicos, como rendimentos disponíveis mais baixos e níveis variados de desenvolvimento tecnológico, estão a impedir a integração generalizada de soluções de carregamento sem fios nos setores eletrónico de consumo e automóvel nestas regiões.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes lançam novos produtos para fortalecer o posicionamento no mercado

Os participantes do mercado lançam novos portfólios de produtos para melhorar seu posicionamento no mercado, aproveitando os mais recentes avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, aquisições e parcerias para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado numa indústria em rápida evolução.

Lista das principais empresas de IC sem fio perfiladas:

- Qualcomm Technologies, Inc.(NÓS.)

- Texas instrumentos incorporados(NÓS.)

- Semicondutores NXP(Holanda)

- Broadcom (EUA)

- STMicroeletrônica(Suíça)

- Infineon Technologies AG(Alemanha)

- ROHM Co., Ltd. (Japão)

- MediaTek (Taiwan)

- Semtech (EUA)

- Analog Devices, Inc. (EUA)

- (EUA)

- ChargerLab (EUA)

- Consórcio de energia sem fio (EUA)

- (EUA)

- Premier Farnell Limited (Reino Unido)

- semicondutor independente (EUA)

- Tecnologia EDOM (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2024: A ESR lançou um carregador de carro sem fio atualizado que está em conformidade com o novo padrão Qi2. Esta versão oferece compatibilidade magnética com smartphones Android e iPhones compatíveis com MagSafe, a partir de US$ 30 nos principais canais de varejo.

- Maio de 2024: A STMicroelectronics lançou um transmissor e receptor compatível com Qi de 50 W para carregamento sem fio de alta potência em dispositivos médicos, eletrodomésticos e periféricos de computador. Esta solução permite um carregamento mais rápido de dispositivos como aspiradores de pó e drones, eliminando cabos e sistemas de acoplamento complexos para maior simplicidade e preço acessível.

- Novembro de 2023: STMicroelectronics lançou placas de avaliação para carregadores sem fio compatíveis com Qi de até 15 W, apresentando o receptor STWLC38 e ICs transmissores STWBC86. As placas STEVAL-WLC38RX e STEVAL-WBC86TX permitem prototipagem rápida e são compatíveis com o software STSW-WPSTUDIO para suporte ao desenvolvimento.

- Outubro de 2023: O Wireless Power Consortium lançou o Qi2 para melhorar o carregamento sem fio. A Infineon Technologies AG apresentou o REF_WLC_TX15W_M1, seu primeiro transmissor Qi2 de perfil de potência magnética. Ele oferece posicionamento baseado em ímã para melhor experiência do usuário e benefícios em aplicações automotivas e de consumo, aumentando a eficiência e a segurança.

- Maio de 2023:A Infineon Technologies AG lançou o WLC1150, um IC controlador de carregamento sem fio econômico. Ele foi projetado para aplicações de alta potência, incluindo equipamentos industriais, saúde, robótica, drones, aspiradores de pó, ferramentas elétricas, estações de acoplamento e carregadores de smartphones Qi Extended Power Profile (EPP).

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Os investimentos em carregamento sem fio para Veículos Elétricos (EVs) melhoram o mercado, impulsionando a inovação e criando tecnologias avançadas de carregamento. As colaborações entre fabricantes de automóveis e empresas de tecnologia aumentam a procura por CIs especializados e melhoram a infraestrutura de carregamento, tornando-a mais acessível aos consumidores. Esse foco no carregamento mais rápido e na conveniência do usuário alimenta ainda mais o crescimento do mercado e expande as aplicações para ICs de carregamento sem fio.

- Em abril de 2024, a Phoenix Motor fez parceria com a InductEV para integrar bases de carregamento sem fio aos sistemas de acionamento elétrico da Phoenix. Esta colaboração permitirá aos clientes da Phoenix escolher opções de carregamento indutivo sem fio.

- Em junho de 2022, a Siemens investiu 25 milhões de dólares na WiTricity, uma empresa norte-americana de carregamento sem fios, para inovar no crescente mercado de carregamento sem fios de veículos elétricos. A sua colaboração visa padronizar estações de carregamento sem fios para veículos eléctricos, melhorar a interoperabilidade e avançar no desenvolvimento tecnológico, impulsionando a adopção pelo mercado.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. A segmentação de mercado é mencionada abaixo:

[Oi9ujy052F]

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 20,54% de 2026 a 2034 |

|

|

Segmentação |

Por componente

Por faixa de potência

Por aplicativo

Por região

|

|

|

Empresas perfiladas no relatório |

|

|

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 30,96 bilhões até 2034.

Em 2025, o tamanho do mercado era de US$ 5,69 bilhões.

O mercado deverá crescer a um CAGR de 20,54% durante o período de previsão de 2026-2034.

Por componente, os ICs receptores são o segmento líder do mercado.

O crescente domínio dos eletrônicos de consumo impulsiona o mercado.

Qualcomm Technologies, Inc., Texas Instruments Incorporated, NXP Semiconductors e Infineon Technologies AG são os principais players do mercado.

A América do Norte detém a maior participação do mercado.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco