主动防护系统市场规模、份额和行业分析,按平台(L&型、机载和海军陆战队),按L&型(主战坦克(MBT)、轻型防护车(LPV)、两栖装甲车(AAV)、防雷伏击车(MRAP)、步兵战车(IFV)、装甲运兵车(APC)),按空降(战斗机)飞机、直升机、特种任务飞机等),按海军陆战队(潜艇、护卫舰、驱逐舰、航空母舰)划分,按杀伤系统类型和区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

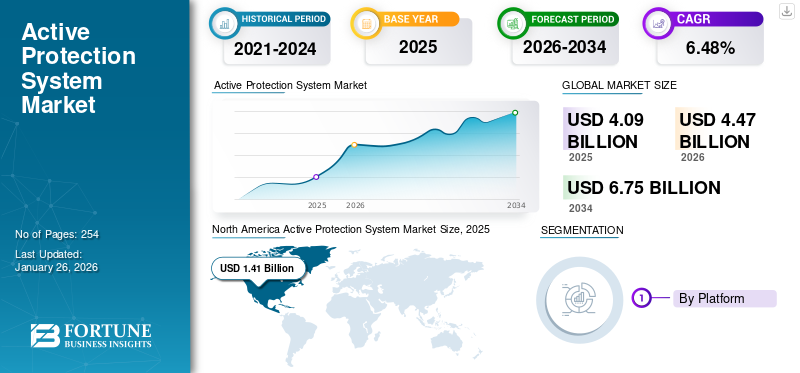

2025 年,全球主动防护系统市场规模为 40.9 亿美元。预计该市场将从 2026 年的 44.7 亿美元增长到 2034 年的 67.5 亿美元,预测期内复合年增长率为 6.48%。北美在主动防护系统市场占据主导地位,2025 年市场份额为 34.44%。

根据国会研究服务处 (CRS) 报告、国防部 (DOD)定向能武器 (DEW),定向能武器可以摧毁大量电子系统,其中可能包括商业和军事系统。它们可以使任何处于其电磁锥范围内的电子系统瘫痪、丧失能力或摧毁。由于海军、机载和陆地平台对基于高能激光器和高粒子束的武器系统的需求,预计这一因素将推动市场增长。 所有这些方面都推动了对主动保护系统 (APS) 的需求。

全球 COVID-19 大流行是前所未有的、令人震惊的,与大流行前的水平相比,所有地区的主动防护系统的需求都高于预期。根据我们的分析,2024 年全球市场份额较 2023 年增长 5.38%。

下载免费样品 了解更多关于本报告的信息。

主动保护系统市场 市场要点

- 2025年市场规模:40.9亿美元

- 2026年市场规模:44.7亿美元

- 2034 年预测市场规模:67.5 亿美元

- 复合年增长率:2026-2034 年 6.48%

- 2025年,北美以34.44%的份额主导主动保护系统市场。

- 2026年,陆上部分占市场份额的57.43%。

- 2026 年,主战坦克 (MBT) 细分市场占据 18.22% 的市场份额。

北美

在下一代平台保护系统投资不断增加的推动下,北美地区在 2026 年达到 15.4 亿美元。

欧洲

在国防现代化和军事采购计划增加的支持下,欧洲预计到 2026 年将达到 11.6 亿美元。

亚太地区

在先进陆地、海军和空中防御平台投资不断增长的推动下,亚太地区预计到 2026 年将达到 8.5 亿美元。

我们。

在先进主动保护系统持续部署的支持下,该市场预计到 2026 年将达到 13 亿美元。

日本

在国防现代化投资增加的推动下,该市场预计到 2026 年将达到 0.9 亿美元。

阅读更多

COVID-19 的影响

和平谈判中断和部队部署减少导致全球冲突加剧,疫情期间提振市场

疫情期间,各国形成了新的安全联盟。例如,澳大利亚、英国和美国宣布建立印太地区新的三边安全伙伴关系 AUKUS。他们将共同生产高超音速导弹。再举个例子,法国重新调整了在非洲萨赫勒地区的战略介入,重点关注塔库巴反恐任务。

大流行中断了和平谈判并减少了国际部队的足迹。然而,由于各国没有减少国防开支,APS市场并未受到太大影响。此外,随着第二波和第三波疫情以及持续的地区动乱,大多数国家都诉诸了军队现代化计划。在国防工业中,由于供应链中断而无法采购关键零部件,受到了重大影响。

俄罗斯-乌克兰战争的影响

未来军事平台上部署 APS 的需求激增对运营造成的影响和损失

俄罗斯和乌克兰的战争重新引发了关于武装部队在其军事平台上部署反渗透系统的争论。装甲车。战争引发了世界范围内国防开支增加的多米诺骨牌效应,特别是在欧洲大陆。这场冲突严重影响了军事预算,也改变了欧洲武装部队的采购重点。

在战争中,乌克兰军队向俄罗斯装甲车发起挑战,并用标枪和下一代轻型装甲车(NLAW)摧毁了数辆坦克。有几辆坦克配备了旧的 APS,无法对抗现代导弹系统。因此,一些国家更新了步兵战车的现代化计划。直升机上未安装 DIRCM(定向红外对抗)给北约和其他欧洲非北约武装部队带来了教训。这一发展增加了北约地区对APS及其子系统的需求。

例如,2022 年 7 月,美国陆军授予通用动力陆地系统公司一份价值 280.1 美元的不定交付、不定数量 (IDIQ) 合同。此举旨在为美国陆军 M1A2 SEPv2 和 SEPv3 Abram 主战坦克提供 Trophy 模块化就绪套件作为自我保护系统。

主动保护系统市场趋势

越来越多地采用下一代模块化对抗套件和导弹对抗设备来刺激需求

基础模块化套件将传感器和对抗措施结合在一个开放的通用框架中,以检测、跟踪、组织和击败新兴和现有的威胁——火箭推进弹和反坦克制导弹药。北美主动保护系统市场从 2023 年的 11.6 亿美元增长到 2024 年的 12.1 亿美元。

可扩展且开放的 MAPS 基础套件已准备好在现有战车上取得成功,并维持下一代装甲车保护系统的功能。开放式架构控制器具有开放式标准接口,可轻松集成符合集成 MAPS 架构框架的传感器和对策。它提供快速、安全的处理能力来驱动多种应用和未来的车辆保护系统功能。此外,模块化主动防护系统(MAPS)可保护装甲车和乘员免受火箭和导弹,是推动行业发展的重要因素。

例如,2024 年 2 月,韩华防务澳大利亚公司 (HDA) 向以色列军事科技公司 Elbit Systems 授予了一份价值 6 亿美元的合同,为澳大利亚 Redback 步兵战车 (IFV) 提供防御和作战能力以及传感器。 2023 年 12 月,澳大利亚国防部 (DoD) 与 HDA 敲定了一项价值 24 亿美元的协议,向澳大利亚陆军交付 129 辆 Redback 步兵战车,作为该军种 Land 400 第三阶段计划的一部分。 HDA 与包括 Elbit Land Systems 在内的多家国防制造商合作生产澳大利亚红背飞机。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断部署下一代对策和诱饵以推动市场增长

全球武装部队正在朝着模块化框架发展,以满足下一代自我保护系统的要求。下一代模块化 APS 套件将增强提供未来解决方案的能力,以满足各种平台的需求,并且可以轻松升级。部队强调通过集成先进的下一代多层保护系统来最大限度地提高车辆的生存能力。

APS 技术的创新,包括增强型传感器系统、人工智能和对抗能力正在提高这些系统的有效性。许多国家正在通过使用先进的防护系统升级现有军用车辆来实现武装部队现代化。这种趋势在北美和欧洲等地区尤为强劲,这些地区优先考虑军事现代化计划,从而促进市场增长。

随着 APS 的日益突出,市场参与者和军事运营商目前正在关注有源和无源传感器和对抗措施的多个协调层。 APS 一直是解决现代态势感知和生存挑战最需要的技术。这是考虑到火箭推进榴弹 (RPG)、徘徊弹药和反坦克制导导弹 (ATGM) 等射弹的威胁。

例如,2024年11月,BAE系统公司随后获得了美国陆军的一份合同,旨在增强其多级软杀伤系统(MCSKS)对抗措施,旨在保护地面战车免受制导导弹和相关威胁的侵害,从而提高车辆的生存率和任务效率。作为 MCSKS 协议的一部分,BAE Systems 将继续开发基于激光的 Stormcrow™ 和 TERRA RAVEN™ 对抗系统,为陆军基于电子战 (EW) 的 APS 工作做出贡献。这些先进的系统有效地减轻了威胁,同时使机组人员能够保留动能对抗措施。

电子战对抗措施和基于导弹的硬杀伤系统的蓬勃发展将促进市场增长

由于陆基、机载和海上等各种军事平台对威胁检测、威胁抑制和威胁中和的需求不断增加,采用了电子对抗措施。因此,一些监管机构和行业参与者正在启动一系列专注于产品开发的项目。

例如,DARPA 的精确电子战 (PREW) 项目强调开发低成本电子战对抗系统,其中多个机载干扰吊舱同步复制 AESA,避免对非目标接收器造成附带干扰。

考虑其他一些情况:

- 2024 年 1 月,国防科学技术实验室 (Dstl) 通过 Aurora Engineering Delivery Partnership (EDP) 获得了一份新合同,该项目旨在增强英国陆军使用的陆地装甲车辆的生存能力和防护能力。

- 2024 年 1 月,国防科学技术实验室 (Dstl) 通过 Aurora Engineering Delivery Partnership (EDP) 获得了一份新合同,该项目旨在增强英国陆军使用的陆地装甲车辆的生存能力和防护能力。

市场限制

实施和安装的高度复杂性和高昂成本阻碍了市场增长

在国防部门,防护系统对于防御防空系统、态势感知等具有重要意义。雷达,以及平台检测。实施和安装 APS 的高成本是阻碍市场增长的主要因素。由于安装和与现有军事资产的集成复杂,这种主动保护系统由非常昂贵的系统组成。

升级APS以提高主战坦克、轻型防护车、两栖装甲车的防御能力,需要高昂的维护成本。因此,升级 APS 的必要性预计将阻碍预测期内主动保护系统市场的增长。

细分分析

按平台

由于装甲车辆产品需求的不断增长,陆基系统的需求将出现激增

按平台划分,全球市场分为陆基、机载和海上。

预计到 2026 年,陆基细分市场将占据 57.43% 的份额。这一增长归因于陆基平台对 APS 的高需求以及软杀伤系统不断进步的技术进步。一些例子包括电子和激光干扰与烟雾分配器的结合。

海洋领域在 2024 年占据第二大份额,并将在 2025 年至 2032 年实现可观的增长。对红外探测、激光测距、视觉观察、无人机群攻击和激光武器的先进和下一代对抗措施的日益增长的需求正在推动这一增长。

据估计,机载市场是预测期内增长最快的市场。这种增长可归功于高采用率电子战以电子方式干扰敌方态势感知系统和武器,使其免受探测和攻击的战略和技术。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过陆上

随着主战坦克 (MBT) 采购的增加和现代化,APS 的广泛采用促进了细分市场的增长

基于陆基,市场分为主战坦克(MBT)、轻型防护车(LPV)、两栖装甲车(AAV)、防雷伏击车(MRAP)、步兵战车(IFV)、装甲运兵车(APC)等。

到2026年,主战坦克(MBT)细分市场将占据18.22%的市场份额。主战坦克(MBT)是市场份额最大的细分市场,因为随着主战坦克采购和现代化的增加,硬杀伤和软杀伤APS的采用率很高。例如,2022 年 7 月,美国武装部队授予通用动力陆地系统公司一份价值 2.8 亿美元的不定交付、不定数量 (IDIQ) 合同,为其 M1A2 SEPv2 和 SEPv3 艾布拉姆斯坦克采购 Trophy 主动防护系统。

据估计,防地雷伏击防护 (MRAP) 领域是预测期内增长最快的领域。根据 SIPRI 出版物和 DefenseiQ 报告,全球武装部队正在大力投资采购防地雷伏击车辆,并对现有的防地雷反伏击车进行现代化改造。随着敌方武装部队、恐怖分子或非国家行为者对装甲纵队的简易爆炸装置攻击不断增加,防地雷反伏击车采购的增加正在推动这些平台上防雷反伏打系统的安装和采购。

通过空降

空军在全球范围内增加对战斗机载软杀伤和硬杀伤 APS 的采购,推动了细分市场的增长

根据机载,该市场分为战斗机、直升机、特殊任务飞机等。

预计到 2026 年,战斗机细分市场将占市场的 7.47%。这一增长归因于该机载平台上的软杀伤和硬杀伤 APS 采购量的增加,预计这将推动预测期内的细分市场增长。例如,2022 年 4 月,印度空军与印度国防研究发展组织合作,引入 CHAFF 技术,以在战争场景中保护战斗机免受敌方雷达制导导弹的攻击。

据估计,特种任务飞机领域在预测期内增长最快。这一增长是由于硬杀伤 APS 的增加,例如定向红外对抗 (DIRCM) 和这些平台上的其他硬杀伤 APS,这些在预测期内推动了细分市场的增长。例如,2022年7月,埃尔比特系统有限公司获得了一个亚太国家价值8000万美元的合同,为特种任务飞机等机载平台提供机载电子战(EW)系统和直接红外对抗(DIRCM)系统。

海军陆战队

海军小规模冲突和反海盗行动增多,驱逐舰现代化推动 APS 在市场上的采用

根据船舶类型,市场分为潜艇、护卫舰、驱逐舰、航空母舰等。

预计到 2026 年,驱逐舰细分市场将占据 7.83% 的主导市场份额。这一增长归因于全球主要参与者在亚太和北美市场的市场渗透率不断提高,以及地区海军部队对 APS 的采用率不断提高。例如,2022年5月,雷神技术公司子公司雷神导弹与防务公司获得了一份价值4.23亿美元的合同,为美国海军驱逐舰和航空母舰等舰艇生产SPY-6雷达。

护卫舰预计将成为预测期内增长最快的部分。印度海军、解放军海军、马来西亚、菲律宾、日本、韩国等亚洲海军正在大力投资海军造船由于其海军部队的作战需要,护卫舰的数量。这一发展将推动全球市场的细分增长。

按杀伤系统类型

软杀伤系统部门将录得可观增长

根据杀伤系统类型,市场分为软杀伤系统、硬杀伤系统和反应装甲。

软杀伤系统细分市场在 2024 年占据最大份额,预计在预测期内将实现可观的增长。这一增长归因于对电子战对抗措施和 C-UAS(反无人机系统)系统的 RDT&E 投资增加,对软杀伤自我保护系统的高需求。

硬杀伤系统细分市场在 2024 年占据第二大份额,并有望在预测期内出现显着扩张。该细分市场的增长是由开发下一代硬杀伤系统的高需求和投资增量推动的。其中包括作为反高超音速防空系统或短程防空系统(SHORAD)的定向能武器。

预计反应装甲领域将成为 2026 年至 2034 年期间增长最快的领域。这可以归因于反坦克导弹、俄罗斯-乌克兰战争中使用的燃烧弹和徘徊弹药的威胁不断增加。

按解决方案

对 APS 硬件的高需求推动了细分市场的增长

按解决方案,全球市场分为硬件和软件。

2024年,硬件领域占据最大份额,并将在预测期内大幅增长。这一增长归因于对 APS 硬件的高需求以及 APS 所需硬件的 RDT&E 投资的增加。例如,2020 年 7 月,英国莱昂纳多公司宣布已完成 ICARUS 技术演示计划 (TDP) 合同,在其当前和未来的装甲战车平台上部署自动敏捷 APS。这一发展将提高它们应对各种威胁的生存能力。

由于支持其硬件系统的自我保护系统软件套件的采用率很高,预计软件领域在预测期内增长最快。例如,2022年5月,澳大利亚BAE系统公司获得了一份价值5000万美元的出口合同,为北约演进型海麻雀导弹(ESSM)项目提供软件和硬件子组件。

主动保护系统市场区域前景

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和世界其他地区。

北美

North America Active Protection System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区收入达14.1亿美元,占全球市场收入的34.44%,预计2026年将增长至15.4亿美元。反坦克导弹和徘徊弹药的威胁日益加剧,促使美国武装部队开发MAPS、快速杀伤、铁幕和定向能武器等平台自我保护系统,以保护其平台、人员并提高作战能力。对现有和新出现的威胁的态势感知。预计到 2026 年美国市场将达到 13 亿美元。

欧洲

2025年欧洲市场规模为10.5亿美元,占全球行业的25.78%,预计2026年将达到11.6亿美元。由于传统采购计划和正在进行的俄罗斯-乌克兰战争,欧盟成员国加大了对其武装部队平台下一代自我保护系统的投资。欧洲其他国家,特别是东欧国家,预计将在预测期内为其武装部队和国土安全部队采用自我保护系统。这一发展预计将对市场增长产生积极影响 气象仪器市场2026-2034 年期间该地区。英国市场预计到2026年将达到3.8亿美元,而德国市场预计到2026年将达到1.9亿美元。

亚太地区

2025年亚太地区市场规模为7.9亿美元,占全球市场份额的19.22%,预计2026年将达到8.5亿美元。亚太地区多个国家加大了对空、海、陆等武装平台的投资。对定向能武器等硬杀伤系统的需求不断增长,推动了区域增长。日本市场预计到2026年将达到0.9亿美元,中国市场预计到2026年将达到2.4亿美元,印度市场预计到2026年将达到1.9亿美元。

世界其他地区

2025年,世界其他地区市场价值为3.3亿美元,占全球收入的8.17%,预计2026年将达到3.6亿美元。

中东和非洲市场2025年创造5.1亿美元,占全球市场格局的12.39%,预计2026年将达到5.5亿美元。

竞争格局

主要行业参与者

主要参与者专注于 APS 系统的开发以推动市场增长

主动保护系统市场在各个区域参与者之间高度分散。市场上排名前五的参与者是萨博公司、莱茵金属公司、雷神技术公司、拉斐尔先进防御系统有限公司和亨索尔特公司,占整个市场的54.2%。各种关键参与者,例如国防技术的主要参与者,都在取得进展。 RTX 开发先进的 APS 解决方案,集成了传感器、跟踪系统和对策。此外,这家意大利公司还专注于航空航天和国防技术,包括 APS,可通过创新的传感器集成增强车辆保护。此外,它还是一家全球国防、安全和航空航天公司,提供一系列旨在保护装甲车辆免受现代威胁的 APS 产品。

主要主动保护系统公司名单简介

- Artis LLC(美国)

- 阿塞尔桑 A.S.(火鸡)

- 亨索尔特股份公司(德国)

- JSC Konstruktorskoye Byuro Mashinostroyeniya(俄罗斯)

- 克劳斯玛菲韦格曼有限公司(德国)

- 洛克希德马丁公司(美国)

- 拉斐尔先进防御系统有限公司(以色列)

- 雷神技术公司(美国)

- 莱茵金属公司(德国)

- 萨博公司(瑞典)

- 以色列军事工业有限公司(以色列)

主要行业发展

- 2024 年 12 月– EuroTrophy 与 KNDS Deutschland 签订了一份重要合同,为德国陆军最新的 Leopard 2 A8 主战坦克提供 123 个 Trophy 主动防护系统。

- 2024 年 11 月– 埃尔比特系统公司本周透露,它已收到一份价值约 1.27 亿美元的后续合同,为通用动力军械和战术系统公司 (GD-OTS) 提供铁拳 APS,用于增强美国陆军的布拉德利 M2A4E1 步兵战车 (IFV)。合同的执行期限将超过34个月。

- 2024 年 11 月 - BAE Systems 多级软杀伤系统(MCSKS)是一种对抗系统,旨在不依赖动力进行保护。这种创新方法将简化防御所需的后勤工作。最近,美国陆军授予 BAE Systems 一份后续合同,以进一步开发 MCSKS 对抗系统,该系统旨在保护车辆免受制导导弹和类似威胁。

- 2024 年 10 月– ELTA 北美公司从美国陆军获得了价值 750 万美元的合同,以协助 M1 艾布拉姆斯坦克上使用的 Trophy APS。作为该协议的一部分,该公司将在美国为以色列制造的坦克防御系统建立更有效的测试和维修设施。该设施将增强 Trophy 系统的运行准备情况,最大限度地减少停机时间并提高其部署的可用性。

- 2024 年 9 月– 通用动力公司的一家子公司从国防后勤局获得了一份固定价格合同,为美国陆军和联邦民用实体提供 APS 套件。美国国防部宣布,位于佛蒙特州威利斯顿的通用动力军械和战术系统公司获得了一份价值不少于1.912亿美元的一次性采购合同,用于采购“铁拳”主动防护系统B套件。

报告范围

市场研究报告对各个方面进行了详细分析,例如主要参与者、他们的产品以及主动保护系统的最终用户。此外,它还提供了对市场趋势、竞争格局、市场竞争、产品定价和市场状况的见解,并突出了关键的行业发展。除了上述方面之外,它还包括近年来影响全球市场规模的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.48% |

|

分割 |

按平台

|

|

通过陆上

|

|

|

通过空降

|

|

|

海军陆战队

|

|

|

按杀伤系统类型

|

|

|

按解决方案

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 44.7 亿美元,预计到 2034 年估值将达到 67.5 亿美元。

复合年增长率为 6.48%,预计 2026-2034 年市场将呈现稳定增长。

根据杀伤系统类型,软杀伤系统细分市场将在 2026 年引领市场。

拉斐尔先进防御系统有限公司、雷神技术公司和 Aselsan A.S.是全球市场的领先参与者。

北美在主动防护系统市场占据主导地位,2025 年市场份额为 34.44%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 254

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道