亚太市场在2025年创造12.6亿美元,占全球市场格局的23.13%,预计到2026年将达到13.7亿美元,其中日本市场预计到2026年将达到2.9亿美元,中国市场预计到2026年将达到5.3亿美元,印度市场预计到2026年将达到1.9亿美元。在亚太地区,包括中国、印度、韩国和日本在内的国家,这些国家的政府正在推动当地的锻造生态系统,以支持国内的飞机和无人机项目。

航空航天冷锻件市场规模、份额和行业分析,按材料类型(铝合金、钛合金、不锈钢、镍基高温合金、碳钢和合金钢)、按部件类型(轴和主轴、起落架部件、发动机和涡轮盘、结构配件、紧固件和螺栓、环和法兰等)、按飞机类型(商用飞机)窄体飞机、宽体和远程飞机、军用战斗机和旋翼机、运输机和无人机以及公务机),按应用和最终用户以及区域预测,2026-2034 年

主要市场见解

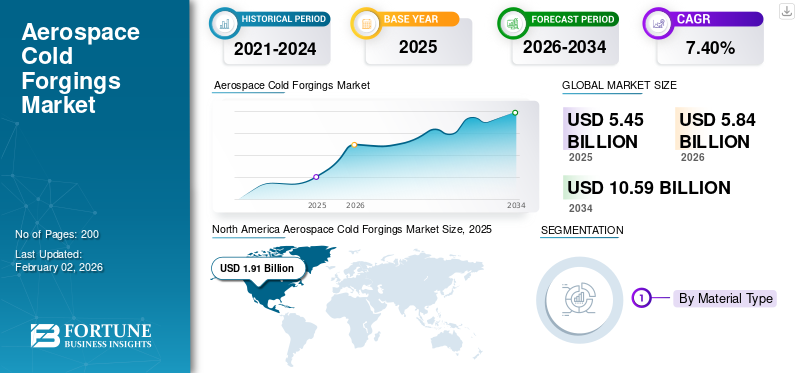

2025年全球航空航天冷锻件市场规模为54.5亿美元,预计将从2026年的58.4亿美元增长到2034年的105.9亿美元,预测期内复合年增长率为7.40%。北美主导航空航天冷锻件市场,2025年市场份额为35.06%。

航空航天冷锻件是在室温或接近室温下制造的坚固、精密形状的金属零件,用于飞机、航天器和国防系统。该工艺提高了抗疲劳性、尺寸精度和表面质量,同时保持了部件的轻量化。这些特性使冷锻件成为发动机、起落架和机身的理想选择。随着全球航空业向燃油效率和材料进步方向发展,冷锻已成为生产更轻、更强、更耐用的飞机的关键。由于飞机产量增加、国防现代化以及使用钛和镍基合金,以及数控锻造技术的采用。

Precision Castparts Corp.、Otto Fuchs、Arconic、Bharat Forge 和 VSMPO-AVISMA 等领先公司正在通过创新和全球一体化推动这一市场的发展。他们正在开发闭式模具、数控控制和混合冷锻方法,以提高精度、减少浪费并使供应链本地化。这些参与者正在改变航空航天制造工艺,使冷锻成为更智能、更清洁、更可持续的下一代航空航天领域的基础。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

持续的轻质材料需求刺激了航空航天冷锻件市场的增长

推动航空航天冷锻件市场增长的主要因素之一是对更轻、更强的航空航天零件的需求。航空公司的目标是减少燃油消耗,制造商必须满足更严格的排放和效率标准。由钛和高强度重量比合金等先进材料制成的冷锻部件变得越来越重要。这些精密锻件使飞机制造商能够用坚固、一致且更轻的锻造部件取代重型机加工零件。这种转变导致对发动机系统、起落架和结构组件中使用的航空航天零件的需求不断增长。

- 例如,2024年7月,行业报告提到,波音公司计划增加产量,预计未来20年商用航空领域将生产近44,000架新飞机,这正在推动对更轻、高性能锻造零部件的需求上升。

市场限制

供应链碎片化、合金短缺制约市场发展

当今航空航天冷锻件市场面临的一个重大挑战是其严重依赖脆弱的特种金属和航空级合金全球供应链。冷锻的精确性质需要非常纯净的钛、镍和不锈钢。这些材料通常来自数量有限的全球供应商。地缘政治紧张局势、出口限制或能源短缺造成的干扰很容易破坏系统,导致生产延迟数月。许多二级和三级锻造厂缺乏备用采购或本地熔炼能力,导致该行业容易受到意外材料短缺的影响。

- 2025 年 2 月,GE 航空航天公司公开指出,由于镍合金短缺以及美国和欧洲工厂的供应商产能问题,锻造发动机部件的交付持续延迟。同样,空中客车公司在 2024 年末经历了周期性的零件延误,当时二级锻造供应商在原材料交货时间超过 40 周的情况下陷入困境。这凸显了冶金瓶颈如何继续影响航空航天制造工艺。

市场机会

不断提高的本地化和下一代合金的采用创造了增长机会

随着各国和原始设备制造商致力于航空航天制造本地化并采用下一代合金制造轻质高应力部件,航空航天冷锻件市场正在进入一个新的机遇阶段。印度、巴西、日本和阿联酋等国家正在大力投资本地锻造、热处理和精密加工设施,以减少对进口的依赖。与此同时,混合和超塑合金的引入,包括先进的钛和镍混合物,为民用和国防飞机的减重和延长零件寿命提供了新的选择。这些变化正在吸引规模较小、以技术为重点的锻造公司进入全球供应链,从而形成更广泛、更具弹性的制造网络。

- 2025 年 1 月,印度在勒克瑙开设了世界上最大的航空级钛和超合金锻造工厂,旨在支持 HAL、ISRO 和全球 OEM 项目。

航空航天冷锻件市场趋势

自动化和数字锻造正在塑造航空航天生产效率趋势

航空航天冷锻件市场正在经历向自动化、数字模拟和闭环过程控制的快速转变。锻造厂正在采用 CNC 集成系统、机器人搬运臂和人工智能驱动的质量监控。这些改进极大地提高了精度并降低了废品率。数字孪生的集成使工程师能够在物理锻造之前模拟金属流动和模具应力。这缩短了开发周期并确保更严格的公差。这一变化正在将传统的手工行业转变为数据驱动和预测的行业。它可实现更高的重复性和实时缺陷检测。随着飞机项目变得日益复杂和产量增加,数字化正在成为塑造航空航天锻造未来的最重要趋势。

- 2024 年 9 月,空中客车公司和西门子数字工业公司合作,在多家欧洲航空航天领域供应商实施数字孪生锻造系统。这种合作关系使他们能够模拟和优化钛和铝实时冷锻工艺。

市场挑战

高认证壁垒和昂贵的资格认证阻碍了行业扩张

航空航天冷锻件市场面临的最大挑战之一是飞行使用的锻造材料、模具和生产线需要复杂而漫长的认证过程。每个组件都必须符合严格的标准,包括 AS9100、NADCAP 和 OEM 特定的冶金测试。这使得新公司或较小的供应商很难快速发展。即使在获得技术批准后,维护文档、检查工具和可追溯系统的成本仍然相当高。这减缓了新想法的采用并限制了产能扩张,特别是在基础设施和测试实验室仍在开发中的新兴地区。简而言之,航空航天锻造不仅仅是一个材料问题,更是一个问题。这是一场认证马拉松,目前只有少数全球公司能够应对。

- 例如,2024年10月,HAL印度航空航天部门确认其位于班加罗尔的新钛锻造生产线仍在等待NADCAP认证。这使得空客 A320 系列起落架零件的首次交付推迟了近八个月。

俄罗斯-乌克兰战争影响

地缘政治干扰重塑钛供应链和锻造生产动态

俄罗斯和乌克兰冲突对航空航天冷锻件行业产生了重大而持久的影响。这种影响不仅源于制裁和贸易中断,还源于全球钛、镍和特种钢供应链的重大变化。俄罗斯通过 VSMPO-AVISMA 成为世界上最大的航空级钛供应商之一。这种钛对于空客、波音、赛峰、劳斯莱斯和许多一级锻造供应商等公司至关重要。当冲突开始时,制裁、出口限制和物流问题极大地减少了这些材料的供应。这种情况迫使原始设备制造商(OEM)和锻造商迅速在日本、哈萨克斯坦、中国和印度寻找新的供应商。直接的结果是合金价格上涨、交货时间延长,甚至几家严重依赖俄罗斯材料的西方锻造公司停产。

战争还导致航空航天制造地点发生变化。欧洲锻造商和原始设备制造商开始加大本国或盟国产能建设的投资。这为法国、德国和东欧的工厂创造了新的机遇。它还加快了在印度、日本和美国建立本地钛熔炼和锻造业务的步伐。北约成员国对国防材料的需求激增,导致导弹外壳、飞机结构和无人机部件的订单增加,所有这些都需要冷锻材料。许多规模较小的供应商发现很难满足这两个行业不断增长的需求,从而导致材料持续短缺,以及亚太地区二级和三级合作伙伴的分包数量增加。

例如,2024 年 5 月,空中客车公司宣布已将对俄罗斯钛的依赖减少至其总采购量的 10% 以下。这一变化是在与日本东邦钛业和哈萨克斯坦 UKTMP 的合同增加之后发生的。大约在同一时间,VSMPO-AVISMA 透露了提高国内锻造产量的计划,以支持苏霍伊和伊尔库特的军事项目,凸显了全球供应链的分裂。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材料类型

铝合金的轻量化效率和成本多功能性推动了该领域的增长

从材料类型来看,市场分为铝合金、钛合金、不锈钢、镍基超级合金以及碳钢和合金钢。

预计铝合金领域将在材料方面主导航空航天冷锻件市场,到2026年将占全球市场份额的31.34%。铝合金由于其以最低的成本提供高强度重量比,因此占据最大的航空航天冷锻件市场份额,从而引领市场。没有其他合金类型可以与这种组合相匹配。它们重量轻,有助于节省燃料并提高有效载荷效率,这使得它们对于飞机结构、翼梁和机身配件至关重要。铝也更容易冷锻和机加工,因此生产率高,几乎不需要额外的加工。此外,其广泛的可用性和成熟的全球供应链使其成为原始设备制造商和一级供应商的安全选择。虽然钛和镍合金在高性能领域取得了进展,但铝仍然是推动航空航天锻造行业的主要材料。

例如,2024年8月,空客与法国Constellium SE续签长期合同,为A320和A321XLR项目提供铝锂合金锻件。该协议凸显了铝的持续主导地位,因为该合金可减轻高达 20% 的重量,同时确保大批量商用飞机生产所需的抗疲劳性和耐腐蚀性。

预计钛合金领域在预测期内将以 9.3% 的最快复合年增长率增长。

按组件类型

高强度要求和精密公差推动起落架部件成为主导领域

根据部件类型,市场分为轴和心轴、起落架部件、发动机和涡轮盘、结构配件、紧固件和螺栓、环和法兰以及其他(支架、杆和衬套)。

起落架零部件是航空航天冷锻件市场的主导产品,市场份额约为18.42%。主导地位归因于起落架需要非常高的结构强度、抗疲劳性和冲击耐久性。这些品质最好通过精密冷锻获得。这些零件在起飞、着陆和滑行过程中承受极端负载,使锻造成为优于铸造或机加工的首选方法。包括钛和合金钢在内的材料被锻造成微米级精度的支柱、活塞和耳轴,以确保强度和可靠性。随着飞机项目越来越注重减重和安全,波音、空客和巴西航空工业公司等制造商优先考虑冷锻起落架组件,因为它们具有更好的性能重量比以及在长途和国防平台上的可靠历史。

例如,2024 年 5 月,赛峰起落架系统公司在法国比多斯工厂开设了一条扩建的锻造和热处理生产线。该生产线专门为 A350 和 B787 项目生产钛合金起落架部件。

发动机和涡轮盘领域预计在预测期内将以 9.2% 的最快复合年增长率增长。

按飞机类型

机队更换需求的增加和高产量引领商用窄体飞机领域

根据飞机类型,市场分为商用窄体飞机、宽体和远程飞机、军用战斗机和旋翼机、运输机和无人机,以及公务机。

商用窄体机细分市场预计将在飞机类型方面处于领先地位,由于该细分市场在全球飞机生产和机队更新中占据最大份额,因此预计到 2026 年将占全球的 34.42%。包括空客 A320neo、波音 737 MAX 和中国商飞 C919 在内的项目在很大程度上依赖于起落架、结构配件、发动机支架和控制连杆的锻造零件。这些部件需要精密冷锻以提高强度、抗疲劳性并减轻重量。该飞机的中短程运营导致频繁的起飞和降落,这增加了锻造零件的磨损并推动了售后市场的持续需求。

- 2024 年 4 月,空中客车公司宣布,到 2026 年,将把 A320neo 系列飞机的产量增加到每月 75 架。这一历史性的速度直接增加了其全球供应链对大批量锻造铝和钛部件的需求。

军用战斗机和旋翼机细分市场在预测期内的复合年增长率为 8.2%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

关键的性能需求和材料的复杂性使发动机系统成为主导领域

根据应用,市场分为发动机系统、起落架系统、机身结构、控制系统、辅助系统等。

发动机系统将在 2024 年主导航空航天冷锻件市场,因为它们需要任何飞机子系统中最高的机械强度、耐热性和冶金精度。涡轮盘、轴、压缩机环和轴承座等部件在极端应力和温度条件下工作,即使是微小的缺陷也会危及发动机的安全和效率。冷锻提供必要的晶粒排列和尺寸控制,以满足钛和镍基高温合金所需的疲劳寿命和材料完整性。随着新一代发动机追求更高涵道比和更低排放,对轻质高强度部件的需求持续增长。到2026年,起落架零部件领域将占据17.29%的市场份额。

例如,2025 年 3 月,罗尔斯·罗伊斯扩大了其位于英国德比的精密锻造和高温合金盘生产设施,以支持其 UltraFan 发动机计划,这是世界上最节能的涡轮风扇发动机。

辅助系统细分市场在预测期内的复合年增长率预计为 8.5%。

通过锻造技术

精度、效率和材料优化引领闭式模锻领域的增长

根据锻造技术,市场分为传统冷锻、闭式模锻/模锻、开式模锻、辊锻和镦锻以及其他(精密/数控锻造、混合(冷+温)锻造)。

闭式模(模)锻件引领航空航天冷锻件市场,预计市场份额将达到34.36%左右。这一主导地位归因于该细分市场能够提供最高的尺寸精度、可重复性和材料效率。这些因素对于航空航天应用中使用的零件至关重要。该工艺允许制造商制造复杂的形状,例如涡轮盘、起落架接头和执行器外壳,几乎不需要后加工和一致的颗粒流动。它生产近净形零件的能力减少了材料浪费和周期时间。当使用昂贵的合金(例如钛和镍超合金)时,这一点尤其重要,从而导致闭式模具(压印)部分占据主导地位。

例如,2025 年 2 月,Arconic 公司(美国)在俄亥俄州克利夫兰启动了一条新的闭式模钛锻造生产线。该生产线专注于为空客和波音项目生产结构和发动机部件。

另一个细分市场包括精密/数控锻造和混合(冷+温)锻造,预计在预测期内将以 8.3% 的速度增长。

按最终用户

高生产集成度和直接设计权威使原始设备制造商成为主要的最终用户

就最终用户而言,市场分为 OEM、一级和二级供应商、MRO 服务提供商以及国防和政府采购机构。

原始设备制造商 (OEM) 主导着航空航天冷锻件市场,因为他们处于生产链的中心。他们拥有关键锻造部件的设计权和采购控制权。空客、波音、巴西航空工业公司和洛克希德·马丁等原始设备制造商直接采购机身、起落架和推进系统的精密锻造零件。他们经常设定材料规格和供应商标准。此外,OEM 主导的可持续发展和效率努力正在加速向轻质合金和数字锻造技术的发展,从而在整个预测期内进一步占据该细分市场的主导地位。

例如,2024 年 11 月,波音公司向 PCC(精密铸件公司)和 Arconic 授予了 737 MAX 和 787 项目中使用的高性能钛合金和镍合金部件的多年锻件供应合同。

一级和二级供应商细分市场在预测期内将以 8.1% 的复合年增长率增长。

航空航天冷锻件市场区域展望

在美国国防现代化和高军费开支的推动下,北美主导市场

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区(中东和非洲、拉丁美洲)。

北美

North America Aerospace Cold Forgings Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为19.1亿美元,占全球市场份额的35.06%,预计到2026年将达到20.4亿美元,主要由美国主导,仅美国就在2024年贡献了超过89.43%的地区份额。由波音、洛克希德马丁、通用电气航空航天、霍尼韦尔和雷神技术公司领导的美国深度工业整合支持对设计、材料测试和生产的全面内部控制。凭借 PCC、Arconic、ATI 和 Howmet Aerospace 等公司的强大影响力,北美在钛、镍和先进铝合金锻造方面保持着无与伦比的专业知识。预计到2026年美国市场将达到17.1亿美元。

预计亚太地区、欧洲和中东等其他地区的航空航天冷锻件市场在未来几年将出现显着增长。

欧洲

2025年,欧洲市场规模为15亿美元,占全球市场的2.38%,预计到2026年将增长至16亿美元。在预测期内,欧洲地区预计增长率为7.1%。预计到2025年欧洲市场规模将达到15亿美元,成为第二大市场区域。英国市场预计到 2026 年将达到 2.7 亿美元,德国市场预计到 2026 年将达到 2.9 亿美元。

亚太地区

世界其他地区

2025年,世界其他地区的市场规模达到7.7亿美元,占市场总收入的14.12%,预计2026年将达到8.2亿美元。同时,世界其他地区(非洲和拉丁美洲)到2024年合计贡献约14.28%,其中巴西巴西航空工业公司和南非丹尼尔公司通过国际合作扩大区域锻造能力。

竞争格局

主要行业参与者

全球一体化和区域扩张重塑航空航天领导地位

航空航天冷锻件市场由全球锻造公司、专业一级供应商和新兴区域参与者组成,形成了紧密相连的供应网络。 Precision Castparts Corporation (PCC)、Arconic、Howmet Aerospace、Otto Fuchs 和 VSMPO-AVISMA 等领先公司通过控制从合金熔化到最终加工的每个阶段,在行业中占据主导地位。他们与波音、空客和洛克希德·马丁等主要原始设备制造商的长期合作关系,为他们在获得涡轮盘、起落架和结构组件等高价值零件的多年合同方面提供了优势。这些公司不断投资于自动化、等温锻造和数字过程监控,以保持一致性并满足关键航空航天系统的认证标准。

与此同时,一批新的区域和中型竞争对手正在改变全球市场。 Bharat Forge(印度)、Kobe Steel(日本)、Safran(法国)和 IHI Group(日本)等公司正在迅速提高其航空航天锻造能力,以服务当地和出口市场。他们对闭式模具、混合冷温锻造和轻质合金加工的关注使他们成为传统西方供应商的灵活替代品。这种转变正在创造一个更加平衡的多区域行业,其中技术领先地位仍然在西方,但增长正日益转向亚太地区以及欧洲和中东的选择性国防中心。

主要航空航天冷锻件公司名单简介

- 精密铸件公司 (PCC)(我们。)

- Arconic 公司(美国)

- Howmet 航空航天公司(美国)

- 奥托·福克斯两合公司(德国)

- VSMPO-AVISMA公司(俄罗斯)

- 巴拉特锻造有限公司(印度)

- 神户制钢所(日本)

- Safran S.A.(赛峰起落架系统公司)(法国)

- IHI株式会社(日本)

- 阿勒格尼技术公司(美国)

- Aerosud Aviation(Denel 集团)(南非)

- 住友金属工业株式会社(日本)

- LISI航空航天(法国)

- 麦哲伦航空航天公司(加拿大)

- 唐卡斯特集团有限公司(英国)

- MTU 航空发动机股份公司(德国)

- 吉凯恩航空航天(梅尔罗斯工业)(英国)

- RTI国际金属(美国)

- 爱知制钢所(日本)

主要行业发展

- 2025 年 2 月,Arconic Corporation(美国)扩建了位于俄亥俄州克利夫兰的闭式模锻工厂。该公司添加了新的钛和镍合金锻造线为空客和波音下一代飞机项目提供高精度部件支持。

- 2024 年 10 月,赛峰起落架系统公司和巴拉特锻造公司(印度)在海得拉巴建立了联合航空航天锻造中心。该中心专注于使用混合冷温工艺生产民用和国防应用的起落架和发动机支架锻件。

- 2024 年 6 月,Howmet Aerospace(美国)在其制造工厂实施了人工智能驱动的锻造和检查系统。这些系统提高了 GE 和普惠公司发动机组件中使用的钛和铝部件的精度并减少了缺陷。

- 2024 年 5 月,空客(欧洲)成功地将对俄罗斯钛合金的依赖降低至 10% 以下。这是在与 Toho Titanium(日本)和 UKTMP(哈萨克斯坦)签订长期供应合同以加强其材料弹性战略后实现的。

- 2024 年 12 月,Otto Fuchs KG(德国)利用节能液压机和数字模拟控制装置对其位于 Meinerzhagen 的锻造厂进行了现代化改造。这一变化将生产能源消耗减少了近 15%,符合欧盟可持续发展标准。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料类型 · 铝合金 · 钛合金 · 不锈钢 · 镍基高温合金 · 碳钢及合金钢 |

|

按组件类型 · 轴和心轴 · 起落架组件 · 发动机和涡轮盘 · 结构配件 · 紧固件和螺栓 · 环和法兰 · 其他(支架、杆、衬套) |

|

|

按飞机类型 · 商用窄体飞机 · 宽体远程飞机 · 军事战斗机和旋翼机 · 运输机和无人机 · 公务机 |

|

|

按申请 · 发动机系统 · 起落架系统 · 机身结构 · 控制系统 · 辅助系统 · 其他的 |

|

|

通过锻造技术 · 传统冷锻 · 闭式模具/模压锻造 · 开式模锻 · 滚锻和镦锻 · 其他(精密/数控锻造、混合(冷+温)锻造) |

|

|

按最终用户 · 原始设备制造商 · 一级和二级供应商 · MRO 服务提供商 · 国防和政府采购机构 |

|

|

按地区 · 北美(按材料类型、按组件类型、按飞机类型、按应用、按锻造技术、按最终用户和按国家/地区) o 美国(按材料类型) o 加拿大(按材料类型) · 欧洲(按材料类型、按组件类型、按飞机类型、按应用、按锻造技术、按最终用户和按国家/地区) o 英国(按材料类型) o 德国(按材料类型) o 法国(按材料类型) o 意大利(按材料类型) o 俄罗斯(按材料类型) o 欧洲其他地区(按材料类型) · 亚太地区(按材料类型、按组件类型、按飞机类型、按应用、按锻造技术、按最终用户和按国家/地区) o 中国(按材料类型) o 印度(按材料类型) o 日本(按材料类型) o 韩国(按材料类型) o 新加坡(按材料类型) o 亚太地区其他地区(按材料类型) · 世界其他地区(按材料类型、按组件类型、按飞机类型、按应用、按锻造技术、按最终用户和按国家/地区) o 拉丁美洲(按材料类型) o 中东和非洲(按材料类型) |

常见问题

《财富商业洞察》表示,全球市场规模预计将从 2026 年的 58.4 亿美元增长到 2034 年的 105.9 亿美元

2025年,市场价值为19.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.40%。

铝合金细分市场在材料类型方面处于领先地位。

轻质材料需求刺激了航空航天冷锻件市场的增长。

Precision Castparts Corporation (PCC)(美国)、Arconic Corporation(美国)、Howmet Aerospace Inc.(美国)、Otto Fuchs KG(德国)、VSMPO-AVISMA Corporation(俄罗斯)、Bharat Forge Ltd.(印度)、Kobe Steel Ltd.(日本)、Safran S.A.(赛峰起落架系统)(法国)、IHI Corporation(日本)、Allegheny Technologies Incorporated(美国)和 Aerosud Aviation (Denel Group)(南非)是航空航天冷锻件市场的顶级公司。

2024 年,北美占据市场主导地位。

寻求不同市场的全面情报?

与我们的专家联系 与专家交谈

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

下载免费样本

跳转到内容

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

航空航天与防御

客户

相关报道