人工智能加速器市场规模、份额和行业分析,按类型(图形处理单元(GPU)、张量处理单元(TPU)、中央处理单元(CPU)、专用集成电路(ASIC)和现场可编程门阵列(FPGA))、按技术(基于云和边缘人工智能)、按应用(欺诈检测、客户体验管理、预测分析、自动驾驶汽车、智能虚拟助理等)、按最终用途(IT 和电信、BFSI、零售、汽车、医疗保健等)和区域预测,2026-2034 年

AI加速器市场规模及行业概况

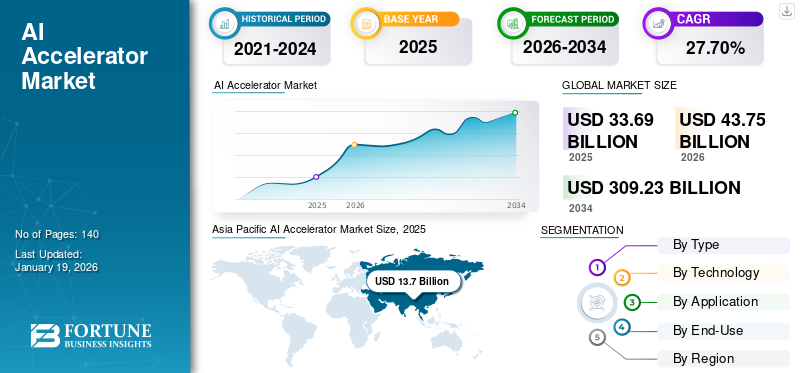

2025年全球人工智能加速器市场规模为336.9亿美元,预计将从2026年的437.5亿美元增长到2034年的3092.3亿美元,预测期内复合年增长率为30.7%。亚太地区主导人工智能加速器市场,2025 年市场份额为 40.70%。

人工智能加速器是一种专用硬件设备,用于执行复杂的计算,这对于人工智能功能的有效工作至关重要。市场增长受到多种因素的推动,包括对支持人工智能应用的高性能硬件解决方案的需求不断增长,以及云提供商对人工智能芯片的广泛使用和购买。一位行业分析师表示,到 2027 年,数据中心和人工智能相关硬件的价值可能达到 1.4 万亿美元。

人们越来越需要在边缘进行实时数据处理,而不是将数据发送到集中式数据中心。此外,虽然量子处理器和人工智能加速功能正在兴起,但长期集成最终可能会带来革命性的变化。因此,这些因素正在增加市场份额。

该市场的主要参与者包括 Nvidia 公司、AMD(超微半导体)、英特尔公司、台积电(台湾积体电路制造有限公司)、三星电子、苹果公司、谷歌有限责任公司、Meta、高通公司和 IBM 公司。

渐渐地,某些公司(例如英伟达)利用这种情况提前确保了有限的产能,并预测了需求。这种快速洞察为他们在人工智能硬件激增的情况下提供了显着的供应优势。

下载免费样品 了解更多关于本报告的信息。

人工智能加速器市场要点

- 2025年市场规模:336.9亿美元

- 2026年市场规模:437.5亿美元

- 2034 年预测市场规模:3092.3 亿美元

- 复合年增长率:2026-2034 年 30.7%

- 到 2025 年,亚太地区将占据人工智能加速器市场的 40.70% 份额。

- 预计到 2026 年,图形处理单元 (GPU) 将以 30.07% 的份额引领市场。

- 预计到 2026 年,基于云的细分市场将以 59.21% 的份额占据主导地位,而市场的复合年增长率为 30.7%。

北美

2025年北美占全球市场的30.70%,预计2026年将达到135.9亿美元。

欧洲

在人工智能基础设施和企业采用不断扩大的推动下,欧洲在 2025 年创造了 58.9 亿美元的收入,预计到 2026 年将增长到 76.2 亿美元。

亚太地区

亚太地区在人工智能快速采用和半导体投资的支持下,2025 年以 137 亿美元领先全球市场,预计到 2026 年将达到 177.6 亿美元。

我们。

在云计算和人工智能驱动应用的大力投资的支持下,人工智能加速器市场预计到 2026 年将达到 102.3 亿美元。

日本

在工业和技术领域人工智能技术部署不断增加的推动下,到 2026 年,该市场预计将达到 39 亿美元。

阅读更多

生成人工智能的影响

生成式人工智能的集成带来创新架构

生成式人工智能通过实施人工智能驱动的模拟和探索来加速设计流程。根据 ISG 2024 的预测,与 2024 年相比,到 2025 年,Gen AI 计划的支出将增加 50%。此外,它还使生成式设计能够发现创新架构,例如 Synopsys.ai Copilot 等解决方案将法学硕士纳入芯片设计工作流程。

- 据行业专家称,到 2025 年底,支持生成式 AI 的芯片市场将达到 500 亿美元,预计到 2027 年将增至约 7000 亿美元。

互惠关税的影响

由于人工智能加速器的生产极其全球化,互惠关税的影响非常大。随着进出口变得更加昂贵,关税正在扰乱供应链。此外,关税上涨导致数据中心、初创公司以及所有需要加速器进行模型训练和推理的公司的费用激增。因此,公司可能会转移生产或推迟发货,以避免更高的成本。

市场动态

市场驱动因素

人工智能工作负载对高性能计算的需求不断增长,有助于市场增长

标准 CPU 通常缺乏执行训练和推断 AI 模型所涉及的复杂计算所需的速度。专为并行处理而构建的人工智能加速器可以更快地执行这些计算。

例如,GPU 是为游戏而设计的,由于其处理大型矩阵运算的效率,现在已成为人工智能计算的重要构建模块。因此,人工智能模型的复杂性不断增加,从而增加了对此类加速器支持这些模型的需求。

市场限制

高昂的实施成本和初始投资阻碍了市场扩张

尽管市场具有增长潜力,但它遇到了高昂的前期投资和实施费用的障碍。创建或购买人工智能加速器硬件、建立所需的基础设施以及使这些系统成为现有工作流程的一部分将成本高昂。

市场机会

量子计算加速器的兴起创造利润丰厚的市场机会

主要提供商正在共同努力合并量子计算与人工智能相结合,从而显着增强处理能力,同时也在寻找将人工智能加速器与新兴的量子计算技术相结合以提高计算效率的方法。量子人工智能加速器预计将彻底改变这些加速器在材料科学、密码学和药物发现等领域的市场趋势和动态。与传统硬件相比,它能够以更高的速度解决众多复杂的问题,推进人工智能创新的边界,并为各行业开辟新的增长机会。

AI加速器市场趋势

对能源效率的日益关注将成为主要市场趋势

下载免费样品 了解更多关于本报告的信息。

人们越来越关注创建节能的人工智能加速器,以解决与人工智能处理相关的大量功耗。芯片设计和生产的进步旨在最大限度地减少能源消耗,同时保持高性能,符合全球可持续发展目标并降低运营费用。

细分分析

按类型

并行处理需求推动GPU细分市场扩张

根据类型,市场分为图形处理单元(GPU)、张量处理单元(TPU)、中央处理单元(CPU)、专用集成电路(ASIC)和现场可编程门阵列(FPGA)。

按类型划分,图形处理单元 (GPU) 预计将在 2026 年以 30.07% 的份额占据市场主导地位。它们具有很强的并行处理能力,需要管理人工智能和深度学习任务所需的所有大型计算。 GPU 在人工智能相关应用的多个领域的广泛使用使其成为领先的解决方案高性能计算活动。

专用集成电路(ASIC)领域预计将在预测期内实现最高的复合年增长率。通过合作伙伴关系和内部开发,云巨头越来越多地使用 ASIC。例如,谷歌的 TPU 基于 ASIC,广泛应用于其云服务中。 Google、Meta 和 Amazon 等超大规模企业更喜欢定制 ASIC,因为与标准 GPU 相比,定制 ASIC 可以降低功耗、提高效率并降低总硅成本。

按技术

基于云的技术因其对云计算环境的重要贡献而占据市场主导地位

根据技术,市场分为基于云的人工智能和边缘人工智能。

到 2026 年,基于云的细分市场预计将以 59.21% 的份额引领市场。这部分的主导地位主要是由于它在云计算设置中的关键作用,其中大数据需要快速处理以供人工智能使用。基于云的人工智能加速器的优势在于它们能够提供强大的计算能力,而无需其他硬件设置。

预计边缘人工智能领域在预测期内将出现最高的复合年增长率。由于在数据生成地点进行即时数据处理的需求不断增长,边缘人工智能加速器行业正在迅速扩张。此类加速器还以以下形式在小工具上本地进行人工智能计算:智能手机、物联网设备和自动驾驶汽车,从而减少延迟和带宽消耗。

按申请

欺诈检测在金融行业的广泛应用占据市场主导地位

根据应用,市场分为欺诈检测、客户体验管理、预测分析、自动驾驶汽车、智能虚拟助理等。

到 2026 年,欺诈检测领域预计将占据最大的人工智能加速器市场,份额为 32.89%。欺诈活动的激增推动了对可扩展的高性能计算基础设施的需求。大多数此类欺诈行为发生在金融系统内。这是推动人工智能加速器市场快速增长的一个主要因素,因为公司正在寻找能够适应不断变化的欺诈和网络安全动态的硬件。据 Business Insider 报道,万事达卡的人工智能平台每年处理超过 1590 亿笔交易,欺诈检测率提高了 300%,同时还减少了错误拒绝。

这自动驾驶汽车行业将在预测期内实现最高复合年增长率。先进人工智能和机器学习算法的快速发展将有助于自动驾驶能力,特别是机器人实时感知能力的大幅提升,这都创造了对高性能加速器的需求。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于行业中处理大量数据流的需求不断增加,IT 和电信主导市场

根据最终用途,市场分为 IT 和电信、BFSI、零售、汽车、医疗保健等。

IT 和电信领域是 2025 年的主导领域。由于海量数据流和电信流程效率空间,对人工智能加速器的需求不断增加,该领域处于领先地位。此外,对虚拟化网络功能和部署的日益依赖物联网设备进一步推动了该行业对人工智能加速器的需求。

汽车行业最有可能在预测期内实现最高的复合年增长率。人工智能加速器将推进现代 ADAS、自动驾驶功能以及实时车联网 (V2X) 或与具有 V2X 功能的车辆的实时通信。电动汽车的采用和自动驾驶汽车的日益普及将推动汽车行业迅速接受这些加速器。

AI加速器市场区域展望

按地区划分,市场分为北美、欧洲、南美、中东和非洲、亚太地区。

亚太地区

Asia Pacific AI Accelerator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

在战略资金、基础设施进步、创新网络和各种应用的强有力结合的推动下,亚太地区将在 2025 年占据最大的市场份额。 2025年,亚太地区为全球市场贡献了约137亿美元,占40.70%的份额,预计2026年将达到177.6亿美元。亚太地区国家正在增加数据中心的容量,增强高速连接,以促进人工智能的增长。例如,据 Reddit 报道,印度已吸引超过 400 亿美元的数据中心投资。在装机容量方面,其已超过其他亚太国家(不包括中国),目前运行950兆瓦,并计划到2026年再扩建850兆瓦。日本市场预计到2026年将达到39亿美元,印度市场预计到2026年将达到24.3亿美元。

由于强有力的政策协调、基础设施的完善以及明确的自主创新步骤,中国的人工智能加速器行业必将实现快速增长。预计到2026年中国市场将达到64.6亿美元,

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年欧洲市场规模达到58.9亿美元,占市场总收入的17.50%,预计2026年将达到76.2亿美元。预计欧洲将在预测期内实现第二大增长。该地区人工智能研发投入不断增加,不少国家已将人工智能纳入国家战略。欧洲强劲的汽车和工业部门极大地推动了对人工智能加速器的需求,涉及涉及以下领域的应用: 智能制造和自动驾驶汽车。英国市场预计到2026年将达到16.4亿美元,而德国市场预计到2026年将达到14.8亿美元。

南美洲

在医疗保健和基础设施等各个领域对人工智能应用的需求不断增长的推动下,南美市场表现出逐步持续的扩张。然而,也存在一些挑战,例如人工智能技术基础设施效率低下,以及相对于较发达市场而言投资水平较低。

中东和非洲

2025年,中东和非洲地区占据全球市场的7.30%,收入为24.7亿美元,预计2026年将达到31.5亿美元。中东和非洲国家政府正在支持沙特阿拉伯的Vision2030和阿联酋在该地区的人工智能战略等举措。另一方面,该地区面临着监管环境不同和政治不稳定等挑战,在某些地区,导致市场扩张放缓。

拉美

2025年,拉丁美洲创造了12.8亿美元的收入,占全球市场收入的3.80%,预计2026年将增长至16.3亿美元。

北美

2025年,北美市场占据全球市场份额的30.70%,估值达到103.6亿美元,预计到2026年将增长至135.9亿美元。在人工智能和基础设施投资增加、早期技术采用以及大型科技公司强势崛起的推动下,北美地区预计将在预测期内实现最大的复合年增长率。这为该地区提供了战略优势,美国成为市场增长的主要贡献者。预计到2026年美国市场将达到102.3亿美元。

竞争格局

主要行业参与者

知名企业实施战略举措以扩大业务范围

该市场的主要参与者正在提供人工智能加速器,为用户提供增强人工智能性能和支持新应用程序等功能。他们专注于与小型企业和当地企业签订合同以发展业务。此外,不断增加的并购、合作伙伴关系和投资将导致对该技术的需求激增。

主要研究的AI加速器企业名单(包括但不限于)

- 英伟达公司(我们。)

- AMD(超微半导体公司)(我们。)

- 英特尔公司(我们。)

- 台积电(台湾积体电路制造公司)(中国台湾地区)

- 三星电子(韩国)

- 苹果公司(美国)

- 谷歌有限责任公司(美国)

- 元(美国)

- 高通公司(我们。)

- IBM公司(我们。)

- UMC(联华电子)(台湾)

- 中芯国际(中芯国际半导体制造公司)(中国)

- 格芯(美国)

- 格罗克(美国)

- Axelera AI(荷兰)

- EdgeCortix(日本)

- Graphcore(英国)

- 阿里巴巴集团(中国)

- 叛乱(韩国)

- 坦斯托伦特(加拿大)

……还有更多

主要行业发展

- 2025年5月:EnCharge AI 推出 EnCharge EN100,这是一款业界人工智能加速器,可提供精确且可扩展的模拟内存计算。 EN100 专为增强笔记本电脑、工作站和边缘设备中的人工智能功能而定制,它利用更高的效率来提供高计算能力,同时遵守边缘和客户端平台(包括笔记本电脑)的典型功率限制。

- 2024 年 11 月:IBM 和 AMD 合作通过 IBM Cloud 即服务提供 AMD Instinct MI300X 加速器。该服务旨在提高 Gen AI 模型的性能和能源效率,包括面向商业客户的高性能计算 (HPC) 应用程序。

- 2024 年 10 月:AMD 推出了旨在驱动下一代大规模 AI 基础设施的最新加速器和网络产品:AMD Pensando Salina DPU、AMD Instinct MI325X 加速器以及适用于 Gen AI 模型和数据中心的 AMD Pensando Pollara 400 NIC。

- 2024 年 8 月:IBM 披露了新型 IBM Telum II 处理器和 IBM Spyre 加速器的架构特性。这些更新的创新提高了 IBM Z 大型机系统的处理能力,通过创新的集成 AI 方法促进传统 AI 模型和大语言 AI 模型的同时使用。

- 2024 年 4 月:英特尔在英特尔 Vision 活动上推出了英特尔 Gaudi 3 人工智能加速器,以应对生成式人工智能的挑战。 Gaudi 3 通过提供开放社区驱动的软件并使用行业标准以太网网络实现更具适应性的系统扩展,为客户提供灵活性。

投资分析和机会

由于节能和垂直特定硬件的快速增长,该市场呈现出强劲的增长势头,并在公开股票、私营初创企业、并购和研发驱动的创新领域提供了广泛的投资机会,值得潜在投资者考虑,其中包括边缘人工智能。美国和主要亚洲运营商的持续主导地位以及对基于技能的管理的持续需求,都存在与快速发展的技术和全球化相关的风险。此外,公司正在投资寻找更多机会。例如,

- 英特尔专注于其 Gaudi AI 芯片的价格实惠性,其设计成本比 NVIDIA 的产品便宜约 50%。英特尔正大规模投资 200 亿美元在美国新建芯片制造工厂,以提高供应链稳定性。

报告范围

该报告提供了对市场的详细分析,并重点关注关键方面,例如领先公司、产品/类型以及产品的主要最终用途。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为27.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按技术

按申请

按最终用途

经过 地区

|

|

报告中介绍的公司 |

英伟达公司(美国) AMD(超微半导体公司)(美国) 英特尔公司(美国) 台积电(台湾积体电路制造公司)(中国台湾地区) 三星电子(韩国) 苹果公司(美国) 谷歌有限责任公司(美国) 元(美国) 高通公司(美国) IBM公司(美国) |

常见问题

预计到 2034 年,市场估值将达到 3092.3 亿美元。

2025年,市场估值为336.9亿美元。

预计该市场在预测期内的复合年增长率为 27.70%。

按类型划分,图形处理单元 (GPU) 细分市场将在 2025 年引领市场。

人工智能工作负载对高性能计算的需求不断增长,以帮助市场增长。

Nvidia 公司、AMD(超微半导体公司)、英特尔公司、台积电(台湾积体电路制造公司)、三星电子、苹果公司、谷歌公司、Meta、高通公司和 IBM 公司是市场上的顶级参与者。

2025 年,亚太地区占据最高市场份额。

按最终用途划分,汽车领域预计在预测期内将创下最高复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。