太空操作中的人工智能市场规模、份额和行业分析,按技术(计算机视觉和图像识别、自主导航和决策人工智能、自然语言处理(NLP)和认知人工智能、异常检测算法和预测维护(ML)等)、按应用(空间探索和机器人、地球观测和数据分析与科学、卫星操作和空间态势感知、任务规划和模拟等)、按最终用途(政府和商业)和区域预测,2026-2034

主要市场见解

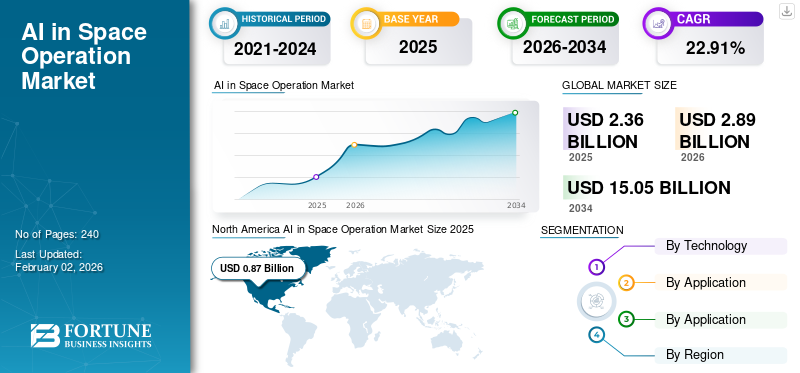

2025年,全球人工智能在太空运营市场规模为23.6亿美元,预计将从2026年的28.9亿美元增长到2034年的150.5亿美元,预测期内复合年增长率为22.91%。北美在太空运营人工智能市场占据主导地位,2025年市场份额为36.85%。

太空操作中的人工智能(AI)涉及集成先进的计算技术和算法,以提高各种太空探索和卫星管理活动的效率、安全性和有效性。与所有其他行业一样,人工智能正在广泛应用于太空探索和卫星运营活动。各个航天机构使用人工智能来优化通信、自动化日常任务并改进异常检测,确保更好的性能和可靠性。对于航天器导航,人工智能算法可用于自主操纵和轨迹规划,减少持续人工干预的需要。

Key players in the market, such as NASA, SpaceX, and Blue Origin, are investing heavily in integrating AI technologies and remote sensing in various satellite missions and operations.例如,NASA 的目标是利用人工智能 人工智能in autonomous exploration and navigation during planetary exploration.此外,SpaceX利用卫星中的人工智能系统进行自主导航,使航天器能够参与深空任务。此外,市场上的其他公司,例如Slingshot Aerospace LeoLabs,提供人工智能驱动的解决方案和服务,以提高太空运营的效率。

下载免费样品 了解更多关于本报告的信息。

人工智能在太空运营市场趋势

人工智能技术在自主导航中的应用不断增加

太空自主导航系统由人工智能技术提供支持。这有助于制造无需持续人工干预即可独立导航和运行的自主航天器。支持人工智能的自主航天器通过在极端温度下提供自主导航能力,正在彻底改变太空操作。安装人工智能系统可以提高复杂任务的效率,包括远程或危险的环境。航天机构使用机器学习等人工智能算法计算机视觉帮助航天器分析各种数据、快速做出决策并适应不断变化的条件。例如,美国宇航局 (NASA) 使用 AutoNav,这是一种用于 Perseverance Rover 的自动驾驶自主导航系统,有助于重新规划路线并在太空中无需人工干预的情况下进行导航。

- 北美地区的人工智能太空运营市场规模从2025年的8.7亿美元增长到2026年的107万美元。

此外,在 2023 年 7 月美国宇航局毅力号火星漫游车的自动驾驶过程中,漫游车识别并围绕这块 14 英寸(35 厘米)的岩石进行导航。许多初创公司正在大力投资开发人工智能驱动的卫星导航系统。此外,航天机构正在将人工智能融入太空任务中,以提高运营效率和科学产出。例如,2025 年 1 月,美国国家航空航天局 (NASA) 宣布了一系列人工智能用例,以帮助该机构执行太空任务和运营。更新后的清单具有主动人工智能应用程序,包括毅力号火星车的自主导航和推动科学发现的先进数据分析。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加太空探索投资以推动市场增长

政府机构和私营公司对太空探索的投资不断增加,是太空运营市场中人工智能的重要驱动力。随着国家和商业实体旨在扩大其在太空的影响力,人们越来越关注开发能够支持雄心勃勃的任务(例如月球基地)的先进技术。此外,各国政府正在为太空活动、探索和太空计划分配巨额预算。例如,2025年5月,美国政府为月球探索提供了70亿美元,并为火星项目引入了10亿美元的新投资。国际空间站将于 2030 年进行商业更换,重点关注对探索月球和火星至关重要的星载研究。 NASA 计划在 2026 年分配 150 亿美元的拟议预算。

此外,其他发展中国家也在大力投资太空探索活动。例如,印度2025-26年联邦预算向航天部拨款15.3亿美元,推动雄心勃勃的太空探索和卫星开发计划。人工智能技术的这种增长越来越被视为实现这些目标的重要工具,因为它们可以优化任务规划、提高运营效率并使自主系统能够执行复杂的任务。例如,人工智能可以协助资源分配,确保有限的资产在任务期间得到有效利用。

人工智能在数据分析中的集成度不断提高,以加速市场增长

卫星、望远镜和其他太空任务生成的数据迅速增加,迫切需要先进的数据分析解决方案。人工智能技术,特别是机器学习,以及深度学习,对于有效处理和解释如此大量的信息至关重要。传统的数据分析方法往往难以跟上空间相关数据的数量和复杂性,这使得人工智能成为提取有价值见解的关键工具。

人工智能算法可以识别数据集中人类难以或不可能辨别的模式、异常和相关性。例如,人工智能分析太空望远镜的图像,从而发现遥远的星系和天体现象。此外,人工智能驱动的分析可以增强地球观测能力,帮助气候监测、灾害响应和资源管理。随着组织认识到人工智能在将原始数据转化为可操作情报方面的价值,对人工智能驱动的数据分析解决方案的投资预计将增长,进一步推动人工智能在太空运营市场的发展。

市场限制

高开发成本阻碍市场增长

市场的一个重要限制是与先进人工智能技术相关的高昂开发和实施成本。开发用于太空应用的人工智能系统需要大量的研究、工程和测试投资,这可能对许多组织,尤其是小公司或初创公司来说是一个障碍。太空任务的复杂性需要高度专业化的人工智能解决方案,这些解决方案必须经过严格验证,以确保恶劣环境下的可靠性和安全性。这通常涉及广泛的模拟、现场测试以及遵守严格的监管标准,所有这些都会导致成本上升。

此外,与太空任务相关的漫长时间表可能会使资金和资源分配进一步复杂化。因此,开发和部署人工智能技术的高成本可能会限制市场参与并减缓创新步伐,这可能会阻碍人工智能在太空运营市场的增长。

市场挑战

有限的监管框架对市场增长构成重大挑战

由于缺乏明确、全面的法规,有限的监管框架给市场带来了重大挑战,可能会给公司和利益相关者带来不确定性。如果没有既定的标准和指南,组织在确保其人工智能系统满足安全、安保和操作要求方面可能会面临困难,这在高风险的太空环境中至关重要。这种不确定性可能会导致开发延迟、合规工作成本增加以及部署创新人工智能解决方案的犹豫。

市场机会

扩大商业航天企业以推动市场增长机会

市场上的一个重要机遇是商业航天企业的扩张。随着私营公司越来越多地进入航天工业,对创新技术以提高任务能力和运营效率的需求不断增长。这一趋势是由太空商业化推动的,其中包括卫星部署、太空旅游,以及从天体提取资源。

商业航天企业的兴起为人工智能应用创造了肥沃的土壤,因为这些公司寻求差异化并优化运营。例如,人工智能可用于卫星数据分析,使公司能够为农业、气候监测和城市规划等各个部门提供有价值的见解。此外,人工智能驱动的自动化可以简化卫星制造和发射流程,降低成本并缩短上市时间。

此外,竞争格局鼓励研发投资,从而导致针对太空应用的人工智能技术快速进步。科技公司和太空初创公司之间的合作可以促进创新,从而产生新的人工智能解决方案来解决太空操作中的特定挑战。这些因素预计将为人工智能在太空运营市场的增长提供机会。

细分分析

按技术

由于需求增长,计算机视觉和图像识别领域占据最大的市场份额卫星图像的人工智能分析

根据技术,市场分为计算机视觉和图像识别、自主导航和决策人工智能、自然语言处理(NLP)和认知人工智能、异常检测算法和预测性维护(ML)等。

预计到 2026 年,计算机视觉和图像识别领域将占据最大的市场份额,达到 42.92%。由于对卫星和漫游车捕获的图像进行自动分析的需求不断增加,该领域正在经历增长。人工智能算法可以快速处理大量视觉数据,识别对科学研究和任务规划至关重要的特征、异常和模式。例如,2025年5月,中国为其三体计算星座发射了12颗人工智能卫星,具有星载智能处理和高速激光链路。这些卫星可以利用人工智能技术直接在太空处理数据,减少对向地球传输数据的依赖。这种增强实时数据分析和天基计算效率的创新预计将推动该领域的增长。

自然语言处理(NLP)和认知人工智能领域预计在预测期内增长最快。随着航天机构和公司寻求改善人机交互和数据解释,NLP 和认知人工智能领域正在不断增长。人工智能驱动的机器人和虚拟助手可以促进任务控制和航天器之间的通信,简化操作并增强决策。此外,NLP 技术可以分析来自科学文献、任务报告和社交媒体的大量文本数据,为研究人员和任务规划者提取有价值的见解。

按申请

由于对太空任务和自主机器人系统的投资不断增长,太空探索和机器人领域将占据最大份额

根据应用,市场分为太空探索与机器人、地球观测与数据分析与科学、卫星运营与太空 态势感知、任务规划和模拟等。

预计太空探索和机器人领域仍将是全球市场的主导应用。由于探索火星和月球等天体的任务数量不断增加,该领域正在显着增长。对能够在恶劣环境中执行任务的自主机器人系统的需求正在上升,因为这些系统减少了人类存在的需要并且可以实时操作。人工智能技术的进步正在推动机器人的发展,使其能够自主导航、收集数据和做出决策,从而提高任务效率。例如,2024 年 11 月,近太空实验室推出了名为“Swifts”的人工智能气球机器人,它们在平流层运行,捕捉受气候影响地区的高分辨率图像。此外,人工智能和机器学习技术集成到航天器、着陆器和漫游器中以收集数据并自主导航。

地球观测和数据分析领域预计在预测期内将以最快的复合年增长率增长。到 2026 年,地球观测和数据分析领域将占据 34.62% 的市场份额。由于卫星数据的可用性不断增加,以及农业、气候科学和灾害管理等各个领域对可行见解的需求,地球观测和数据分析领域正在迅速扩张。人工智能技术可以处理和分析大型数据集,提供及时的决策和资源管理信息。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途

由于国家安全、监视和空间基础设施管理需求不断增长,政府部门处于领先地位

根据最终用途,市场分为政府和商业。

到2026年,政府部门将占据最大的市场份额,达到71.67%。随着国家航天机构投资人工智能技术以提高任务能力和运营效率,政府部门正在经历增长。各国政府越来越认识到太空探索的战略重要性以及对先进技术支持国家安全、科学研究和国际合作的需求。太空任务的资金不断增加,导致卫星操作、数据分析和自主系统对人工智能应用的需求增加。

随着私营公司在技术进步和发射成本下降的推动下进入航天工业,商业最终用途预计将成为增长最快的部分。太空的商业化导致对创新解决方案的需求增加,这些解决方案可以优化操作、增强数据分析并提高任务成功率。公司正在利用人工智能在竞争激烈的市场中脱颖而出,利用卫星技术数据分析、自主系统和任务规划。

人工智能在太空运营市场的区域展望

根据区域,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。

北美

North America AI in Space Operation Market Size 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美目前拥有最大的人工智能太空运营市场份额。 2025年,北美地区占据全球市场的36.85%,收入为8.7亿美元,预计2026年将达到10.7亿美元。北美地区是市场的领先地区,主要是因为北美国家航空航天局(NASA)等主要航天机构以及SpaceX和蓝色起源等私营公司的存在。美国政府大幅增加了对太空探索的资金投入,推出了旨在让人类重返月球并最终将任务送上火星的阿耳忒弥斯计划等举措。此外,美国太空军还发布了《2025财年数据和人工智能战略行动计划》,将人工智能融入其作战和人员管理中。这标志着军事航天局内部的各种流程转向依赖人工智能。该计划符合国防部创建一支更加数据驱动、人工智能支持的部队的目标。此类举措支持先进人工智能技术的发展自主导航、数据分析和任务规划。例如,美国宇航局的毅力号火星车利用人工智能在火星上进行自主导航和数据收集。此外,该地区受益于强大的技术生态系统,拥有众多专注于太空人工智能应用的初创公司和研究机构,进一步推动创新和增长。 预计到2026年美国市场将达到9.3亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到6.7亿美元,占28.46%的份额,预计2026年将达到8.1亿美元。在欧洲航天局(ESA)成员国之间的合作和包括哥白尼计划在内的倡议的推动下,欧洲太空操作人工智能市场正在增长。欧空局投资人工智能技术以增强地球观测能力,从而实现更好的气候监测和灾害应对。例如,哨兵 卫星利用人工智能进行数据处理和分析,为环境管理提供有价值的见解。此外,欧洲国家越来越关注商业航天企业,空中客车公司和泰雷兹阿莱尼亚航天公司等公司为卫星运营和太空探索开发人工智能驱动的解决方案。英国市场预计到2026年将达到2.1亿美元,德国市场预计到2026年将达到1.9亿美元。

亚太地区

2025年,亚太地区创造了6.2亿美元,占全球市场收入的26.15%,预计到2026年将增长至7.7亿美元。在太空探索和卫星技术投资不断增加的推动下,亚太地区正在迅速成为市场的重要参与者。包括中国和印度在内的国家正在通过中国的天宫空间站和印度的火星轨道飞行器等举措,在太空计划方面取得重大进展。这些程序利用人工智能进行各种应用,包括自主导航和数据分析。例如,印度空间研究组织 (ISRO) 使用人工智能来增强农业监测和城市规划的卫星图像分析。此外,对卫星发射和太空旅游等商业航天企业的兴趣日益浓厚,进一步推动了该地区对人工智能技术的需求,培育了太空运营中人工智能创新和需求的竞争格局。日本市场预计到2026年将达到1.1亿美元,中国市场预计到2026年将达到3.9亿美元,印度市场预计到2026年将达到2.0亿美元。

世界其他地区

2025年,世界其他地区对全球市场的贡献率为8.54%,估值为2亿美元,预计2026年将达到2.4亿美元。在世界其他地区,非洲和拉丁美洲等地区正在开始探索人工智能在太空作战中的潜力,尽管与北美、欧洲和亚太地区相比步伐较慢。南非等国家正在投资卫星技术和地球观测能力,利用人工智能进行农业监测和自然资源管理应用。例如,南非国家航天局 (SANSA) 正在开展结合人工智能的项目,以分析卫星数据以进行环境监测。

竞争格局

主要市场参与者

主要参与者专注于卫星星座投资和战略合作伙伴关系增强市场影响力

在全球太空探索预算增加、技术进步以及人工智能在军事领域日益重要的推动下,太空运营市场中的人工智能竞争非常激烈。该行业的一些顶尖企业包括波音(美国)、洛克希德·马丁公司(美国)、诺斯罗普·格鲁曼公司(美国)和空中客车公司(荷兰)。他们通过安全通信系统、先进成像能力和弹性卫星架构方面的创新来保持主导地位并增加市场份额。此外,市场参与者正专注于先进卫星技术和集成人工智能,以增强其在市场中的地位。

太空作战中关键人工智能清单 公司简介

- 美国宇航局(美国)

- SpaceX(美国)

- 蓝色起源(美国)

- 维珍银河(美国)

- 星球实验室(美国)

- 卡佩拉空间(我们。)

- 弹弓航空航天(我们。)

- 利奥实验室(我们。)

- 相对论空间(美国)

- 天体尺度(日本)

- 近太空实验室(美国)

- Realtra(英国)

主要行业发展

- 2025 年 4 月,Planet Labs 宣布将通过集成先进的人工智能层(例如 Nvidia Jetson-2 机载处理)来增强其卫星星座,以直接在太空中分析图像。这可以实现更快的数据分析和更高效的操作,而无需仅依赖基于地球的处理。

- 2024 年 11 月,NASA 启动了 2040 AI Track 计划,以推进太空探索人工智能,重点关注自主决策和科学发现。人工智能战略团队开发用于实时场景的系统,例如流动站导航和危险响应。

- 在 2024 年 9 月,NASA 的 SPAR 实验室开发了开源 OnAIR 平台,以实现自主 AI 功能宇宙飞船,在 NAMASTE 任务中使用无人机测量甲烷进行了测试。人工智能增强了任务弹性,并允许复杂的分布式操作,而不会导致地面控制延迟。

- 2024 年 6 月,Slingshot Aerospace 和 DARPA 开发了一种名为 Agatha 的人工智能系统,用于检测大型星座内的异常卫星。该技术有助于监测和验证近地轨道上数千个航天器的正常运行。

- 2024 年 2 月,LeoLabs 筹集了 2900 万美元,用于为商业和政府客户扩展其人工智能驱动的太空运营见解。这笔资金将支持先进应用程序的开发和更强大的合作伙伴集成。

报告范围

该报告提供了详细的行业分析,并根据不同地区重点关注关键参与者、技术和应用等重要方面。此外,该研究报告还深入洞察了人工智能在太空运营领域的市场趋势、竞争格局、市场竞争情况和市场现状,并重点介绍了行业的重点发展。此外,它还包括近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2025年至2032年复合年增长率为25.1% |

|

分割

|

按技术

|

|

按应用:

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 23.6 亿美元,预计到 2034 年将达到 150.5 亿美元。

复合年增长率为 22.91%,市场在预测期内将呈现显着增长。

从应用来看,太空探索和机器人领域预计将在预测期内引领市场。

SpaceX、NASA、蓝色起源、Planet Labs 和 Slingshot Aerospace 是市场上的一些领先参与者。

北美地区在市场份额方面占据主导地位。

2025年市值为8.7亿美元。

推动市场的关键因素是太空探索投资的增加。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。