卫星数据服务市场规模、份额和行业分析,按类型(卫星数据和增值服务)、按行业(国防和情报、海事、环境、农业、能源和电力等)、最终用途(政府和军事、商业)和区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

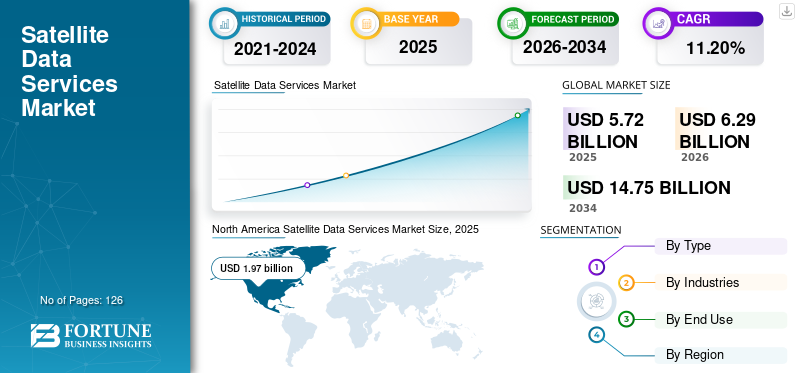

卫星数据服务市场规模及未来展望

2025年,全球卫星数据服务市场规模为57.2亿美元。预计该市场将从2026年的62.9亿美元增长到2034年的147.5亿美元,预测期内复合年增长率为11.2%。北美在2025年以34.44%的市场份额主导全球市场。

卫星数据服务支持在空间资产(卫星、托管有效载荷和在轨处理器)与地面用户、平台和云生态系统之间传输、处理和交付数字信息。这些服务涵盖原始遥测和有效载荷下行链路、增值地理空间和时间分析、托管数据中继和回程、任务规划以及命令和控制源。它们还包括用于地球观测 (EO)、气候监测、海事/航空跟踪、远程基础设施监测、农业、能源和国防 ISR 等领域的垂直数据产品。

ICEYE、Planet Labs, Inc、Capella Space 等行业参与者以及卫星运营商、地面部分集成商、云提供商、分析 ISV、子系统供应商和新航天公司等专业供应商正在构建集成卫星数据套件。这些套件结合了高吞吐量有效负载和光学/射频中继链路、板载和边缘处理、可扩展的地面和云摄取、数据管理平台以及端到端垂直服务。

下载免费样品 了解更多关于本报告的信息。

卫星数据服务市场趋势

不断创新和技术进步正在成为决定性的市场趋势

市场正在见证传感器有效负载、机载处理、数据融合平台、基于云的交付、人工智能,以及自动化地理空间分析。服务提供商越来越多地投资于先进的光学、SAR、高光谱、热、射频和气候遥感能力,以提高卫星数据的质量、速度和商业可用性。

这些进步使得能够更精确地监测植被健康、甲烷排放、土地利用变化、海上活动、基础设施移动、采矿作业、灾区和环境风险。这一趋势还正在加强向分析就绪数据集、基于 API 的数据访问以及为政府和商业用户提供近实时监控服务的过渡。

- 2024 年 8 月,Planet 发射了 Tanager-1,这是一颗高光谱卫星,采用 NASA 喷气推进实验室的技术开发,属于碳测绘联盟的一部分。该卫星携带先进的温室气体检测仪器,旨在识别和量化甲烷和二氧化碳排放。

这一发展对于卫星数据服务市场意义重大,因为它将商业EO数据的使用扩展到气候责任、排放监测、环境合规性、矿物测绘、生物多样性评估和水质分析。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

太空经济的扩张和对地观测卫星发射的兴起正在推动市场增长

太空经济的快速扩张、卫星发射活动的增加、地球观测卫星部署的增加以及商业、政府、气候和安全应用对卫星情报的需求不断增长,推动了市场的发展。对地观测卫星正在成为农业监测、城市规划、灾害响应、海事监视、环境合规、基础设施测绘、保险评估和气候风险分析的核心。

随着发射成本下降和卫星制造周期加快,对地观测运营商能够部署更大的星座,提高重访频率,并向下游用户提供更可靠的数据集。这正在将卫星数据服务从一次性图像采购转向定期监测、分析订阅和决策支持平台。

- 2025年7月,太空基金会报告称,2024年全球航天经济达到6130亿美元,同比增长7.8%,而发射行业在2025年上半年记录了149次发射。这反映出航天基础设施商业化程度更强,卫星部署环境更加活跃,这两者都支持卫星数据服务的扩展。

先进的对地观测任务的兴起也提高了市场上可用卫星数据的质量和范围。 2025年4月,欧空局发射了生物质卫星,以测量全球森林生物量并增进对森林碳储量的了解。

各行业对卫星数据和服务的需求激增推动市场增长

卫星数据在农业、保险、能源、采矿、基础设施、海事、物流、灾害管理、气候监测、城市规划和国防应用领域的使用不断增加,推动了该市场的发展。卫星数据越来越多地被用作资产监控、风险评估、变化检测、现场条件验证和更快决策的运营情报层。拥有大量实物资产和地理分布业务的行业正在使用卫星数据服务来获得广域可见性、提高监测频率并支持基于证据的规划,同时减少对地面评估的依赖。

随着需求从独立图像数据转向可操作的情报,卫星数据服务提供商正在扩展分析就绪数据集、基于订阅的监控、基于 API 的交付、变化检测工具和特定于部门的仪表板。在农业领域,卫星数据支持作物健康监测、洪水评估、干旱跟踪、产量估算和保险验证。在能源和基础设施领域,它支持管道监控、施工跟踪、土地移动分析和环境合规性。在海事和国防领域,它支持船只检测、港口监控、边境监视和活动情报。这种不断扩大的行业采用正在创造对原始卫星数据和增值分析服务的持续需求。

- 2025 年 9 月,NOAA 的 NESDIS 商业数据计划宣布授予总额 3550 万美元的无线电掩星数据购买 2 交付订单,以获取用于天气预报和空间天气应用的近实时商业卫星数据。

市场限制

初始投资成本高限制市场扩张

由于建设、发射、运营和持续升级卫星数据基础设施所需的高资本密集度,卫星数据服务市场面临增长限制。地球观测数据服务提供商需要在卫星制造、先进有效载荷、发射采购、地面站、数据下行基础设施、云存储、处理平台、分析软件、网络安全体系和熟练的技术团队。对于部署光学、SAR、高光谱或多传感器星座的运营商来说,这些成本尤其高,其中服务质量取决于图像分辨率、重访频率、校准精度、数据延迟和长期运行可靠性。

高投资要求可能会限制小公司的进入,并延迟新卫星数据服务提供商的商业扩展。即使在部署之后,运营商也必须为卫星补给、有效载荷升级、数据处理基础设施、许可合规性、保险和面向客户的分析平台提供资金。

这增加了投资回收期,并为在实现稳定盈利之前获得长期政府、国防、企业或机构合同带来了压力。对于价格敏感行业的客户来说,高昂的服务成本也可能会减缓采用速度,特别是在地面调查、航空图像或开源卫星数据集仍然是可行的替代方案的情况下。

市场机会

商业地球观测数据的机构采购不断增加为市场带来了增长机会

政府机构、研究机构、环境机构和公共部门用户越来越多地采购商业地球观测数据,为卫星数据服务提供商创造了巨大的机会。

许多机构需要可靠的卫星数据集来支持气候监测、灾害评估、农业分析、基础设施开发、环境保护和科学研究。这为商业提供商提供了机会,他们可以通过长期服务合同提供高质量的光学图像、SAR 数据、高光谱数据集、天气相关卫星数据以及分析就绪的地理空间产品。

随着公共机构越来越多地使用商业卫星数据来补充政府拥有的地球观测任务,这一机会尤其巨大。商业提供商可以支持更快的重访率、更广泛的地理覆盖范围、专业化的服务传感器能力和灵活的数据访问模型。这有助于各机构减轻公共卫星系统的压力,同时提高运营和研究用例数据的可用性。

因此,具有经过验证的数据质量、校准标准、交付可靠性和特定应用分析能力的卫星数据服务提供商能够很好地满足机构的经常性需求。

市场挑战

频谱拥塞和监管分散给市场扩张带来挑战

日益严重的频谱拥塞和监管碎片化增加了运营复杂性和成本,从而限制了卫星数据服务市场。随着地面网络和越来越多的非对地静止卫星争夺有限的频段,服务提供商面临着更高的干扰风险和吞吐量变化。

不同的国家频谱分配和许可制度迫使提供商协商多项批准并实施针对特定地区的缓解措施,从而减慢了部署速度。合规性驱动的重新设计、额外的滤波和动态频谱共享技术增加了资本和运营支出,压缩了利润。这些挑战对小型运营商和利基服务提供商影响尤为严重,限制了市场进入和创新。

细分分析

按类型

处理地理空间情报需求以推动增值服务领域的增长

根据类型,市场分为卫星数据和增值服务。

由于国防、农业、海事、基础设施、环境监测、保险和能源应用领域对经过处理、可供决策的地理空间情报的需求不断增长,增值服务领域在市场中占据领先份额。该部门还受益于 EO 星座生成的卫星图像和传感器数据量的不断增长。

- 2025 年 8 月,Planet 在其 Planet Insights 平台内发布了 Planet Browser。此外,使用户能够分析行星和公共卫星图像、创建延时、生成时间序列视图、构建合成、计算索引以及使用 PlanetScope、SkySat 和行星变星数据。

预计卫星数据领域在预测期内将以 10.3% 的稳定增长率增长。

按行业分类

支持国防和情报领域主导地位的国防监视和近实时监控要求

按行业划分,市场分为国防和情报、海事、环境、农业、能源和电力等。

由于对地理空间情报、边境监视、军事站点监控的持续需求,国防和情报部门主导了卫星数据服务市场份额。海上安全、冲突地区评估和战略基础设施观察。国防机构正在转向商业卫星数据服务,以提高重访频率、减少收集差距并加强近实时数据监控。

- 2026 年 5 月,国家侦察办公室宣布向 EarthDaily、ICEYE 和 Pixxel 额外颁发战略商业增强商业解决方案开放奖。

农业领域在预测期内的复合年增长率将达到 14.1%,是最快的。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途

支持政府和军事部门增长的国家安全、灾难响应和公共部门数据需求

根据最终用途,市场分为政府和军事以及商业。

在国防机构、情报组织、民政部门、应急管理机构、航天机构和公共研究机构持续需求的推动下,政府和军事领域在市场中占据领先份额。这些用户需要先进的卫星数据用于国家安全、边境监测、灾害响应、基础设施规划、环境监测、农业评估、气候计划和科学研究。

- 2026 年 6 月,NASA 选择了 8 家新公司,并从 6 家现有商业卫星数据采集合同持有者处添加了新数据产品。它旨在扩大研究人员、民间机构和决策者可用的商业卫星数据的范围。

预计商业领域在预测期内将以 11.7% 的最快增长率增长。

卫星数据服务市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Satellite Data Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据市场主导地位,估值为 19.7 亿美元,到 2026 年将增长至 21.4 亿美元。由于国防、民政、天气预报、灾害响应、农业、保险、基础设施监测和气候风险应用领域的广泛采用,预计北美仍将是卫星数据服务市场的领先地区。

该地区受益于主要卫星数据提供商、先进的地理空间分析平台、成熟的云基础设施以及来自 NASA、NOAA、NGA 和 NRO 等机构的一致机构采购。越来越多地使用商业卫星数据来补充政府拥有的地球观测和情报系统也支持了需求。

- 2026 年 6 月,NASA 扩大了其商业卫星数据采集计划,选择了八家新公司并添加了现有提供商的新数据产品。

美国卫星数据服务市场

基于北美的强劲贡献以及美国在该地区的主导地位,到2025年,美国市场规模约为15.7亿美元。在强大的商业地球观测运营商、大型联邦数据采集计划以及国防和情报需求的支持下,预计美国仍将是该市场的领先国家。其他因素包括气候监测要求、灾害响应需求、农业分析、海事监视、基础设施监测和能源部门应用。

欧洲

欧洲预计将成为市场增长最快的地区。由于哥白尼、欧空局、国家航天局、国防用户、气候项目、保险提供商、农业平台和基础设施运营商的强劲机构需求,预计该地区的卫星数据服务市场将稳定增长。欧洲的竞争地位因其成熟的卫星数据生态系统、开放访问的哨兵数据框架和先进的下游分析能力而得到加强,其中对地观测数据集越来越多地转化为政府、商业、工业和安全用户的决策服务。

- 2024 年 9 月,欧空局在哥白尼计划下推出了 Sentinel-2C,以支持土地监测、农业、应急响应、水管理和气候相关应用的高分辨率光学数据的连续性。

英国卫星数据服务市场

2025 年英国市场预计约为 4 亿美元,约占全球收入的 7.06%。

法国卫星数据服务市场

2025年法国市场价值约2.5亿美元,相当于全球销售额的4.40%左右。

亚太地区

在大型农业经济体、灾害频发地区、沿海监视需求、海事活动、城市基础设施扩张、采矿作业以及主权地球观测投资不断增加的推动下,亚太地区的市场采用率预计将出现强劲增长。中国、印度、日本、澳大利亚、韩国、印度尼西亚、泰国、新加坡和新西兰预计将通过国家对地观测任务、商业高光谱和合成孔径雷达星座来支持区域增长。

- 2025年7月,NASA和ISRO发射了NISAR,这是一颗双频合成孔径雷达地球观测卫星,旨在监测土地、冰、水、植被、生态系统和基础设施的变化。

日本卫星数据服务市场

2025年日本市场预计约为2.9亿美元,约占全球收入的5.10%。

中国卫星数据服务市场

中国市场预计将成为全球最大的市场之一,2025 年收入预计约为 7.8 亿美元,约占全球销售额的 13.63%。

印度卫星数据服务市场

预计2025年印度市场规模约为4亿美元,约占全球收入的7.04%。

拉美

在环境监测、森林砍伐跟踪、精准农业、采矿监督、灾害响应、国防监视和海事监测的支持下,拉丁美洲市场预计将稳定增长。巴西和阿根廷预计仍将是主要的区域贡献者,而智利、墨西哥、哥伦比亚和秘鲁可能通过农业分析、土地使用管理、基础设施规划、自然资源监测和气候风险评估来支持需求。

- 2025 年 5 月,Entel 和 Starlink 在秘鲁完成了 Direct to Cell 连接测试,展示了在没有标准移动覆盖的区域中通过传统手机进行短信传输。

巴西卫星数据服务市场

2025年巴西市场规模预计约为1.1亿美元,约占全球收入的1.87%。

中东和非洲

中东和非洲地区市场预计将扩大。它得到主权太空计划、国家安全要求、智慧城市规划、边境监视、海上监测、石油和天然气基础设施管理、水资源监测、农业、气候适应力和减少灾害风险。

阿联酋卫星数据服务市场

预计2025年阿联酋市场规模约为1.2亿美元,约占全球收入的2.03%。

竞争格局

主要行业参与者

主要参与者关注数据质量、分析能力和交付速度,以推动竞争领先地位

全球卫星数据服务市场的特点是地球观测卫星运营商、地理空间分析提供商、SAR和光学图像公司、高光谱数据专家、国防情报提供商、基于云的地理空间平台和增值卫星数据服务公司之间的竞争。能够为国防情报提供可靠、高分辨率、经常更新且可立即应用的卫星数据的提供商越来越多地塑造竞争领导地位。其他因素包括农业监测、基础设施规划、海事监视、气候风险评估、灾害管理、保险分析、采矿、能源和环境监测。

主要卫星数据服务公司简介

- 冰眼(芬兰)

- Planet Labs, Inc.(美国)

- 卡佩拉太空公司(美国)

- 空客(荷兰)

- 黑天(美国)

- Vantor(Maxar Technologies)(美国)

- 思博环球(我们。)

- EOS Data Analytics, Inc.(美国)

- L3Harris Technologies, Inc.(美国)

- 卫星成像公司(我们。)

主要行业发展

- 2026 年 6 月: Planet 获得了一份价值八位数的 NGA 海上监视合同延期和危机响应监测新合同。这些奖项扩大了 Planet 在为全球安全应用提供卫星监控和情报支持方面的作用。

- 2026 年 1 月: 空客 SE 和 Hisdesat 签署协议,将未来 PAZ-2 的图像和应用商业化雷达卫星。 PAZ-2 任务预计将提供分辨率高达 10 厘米的雷达图像,每颗卫星每天的覆盖范围为 670 万平方公里,近乎实时的服务延迟约为 5 分钟。

- 2025年12月:ICEYE 和莱茵金属公司收到了德国武装部队的一项重大订单,通过独家访问 SAR 卫星星座来获取天基侦察数据。范围包括大量SAR图像、全面运营、地面站管理和人工智能驱动的图像评估,合同价值约19.5亿美元。

- 2025 年 4 月: NOAA 宣布 GOES-19 作为 GOES East 全面投入运行,其中 L3Harris 高级基线成像仪可从轨道提供关键数据。 ABI 支持检测和跟踪严重雷暴、野火、飓风和其他天气灾害。

- 2025 年 2 月:BlackSky 从新的战略国际客户那里获得了一份价值六位数的合同,提供基于订阅的 Gen-2 图像和分析服务。该合同包括使用人工智能驱动的 BlackSky Spectra 平台以及广域搜索和发现工具的培训。

报告范围

全球市场分析通过报告中包含的所有市场细分提供了对市场规模和预测的深入研究。它包括有关市场动态、主要市场趋势以及预计在预测期内推动市场的区域分析的详细信息。市场报告包括波特的五力分析,它说明了市场中买家和供应商的潜力。市场预测提供了有关技术进步、新产品发布、主要趋势、主要行业发展以及合作伙伴关系、并购的详细信息的信息。卫星数据服务市场分析还包括详细的竞争格局以及市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 11.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、按行业、按最终用途和地区 |

| 按类型 |

|

| 按行业分类 |

|

| 按最终用途 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 57.2 亿美元,预计到 2034 年将达到 147.5 亿美元。

2025年,市场价值为19.7亿美元。

预测期内,该市场的复合年增长率为 11.2%。

按行业划分,国防和情报领域预计将引领市场。

太空经济的扩张和地球观测卫星发射的增加正在推动市场扩张。

Vantor (Maxar Technologies)、Planet Labs, Inc.、Capella Space 和 Airbus 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 126

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道