远程医疗和远程医疗中的人工智能市场规模、份额和行业分析,按组件(软件和服务)、按部署(基于云、本地和混合)、按技术(机器学习和深度学习、自然语言处理、计算机视觉等)、按模式(同步、异步和混合)、按应用(临床护理支持、远程患者监护 (RPM)、临床文档和临床医生生产力、患者)参与度和体验等),按最终用户(医疗保健提供者、家庭护理等)以及区域预测,2026-2034 年

远程医疗和远程医疗中的人工智能市场规模和未来展望

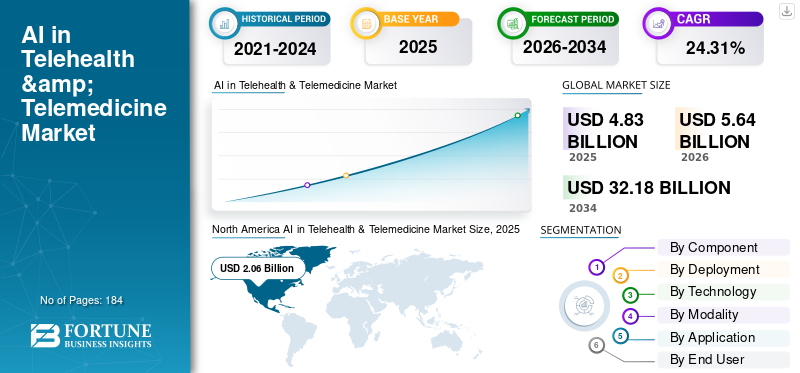

2025年,全球远程医疗和远程医疗人工智能市场规模为48.3亿美元。预计该市场将从2026年的56.4亿美元增长到2034年的321.8亿美元,预测期内复合年增长率为24.31%。北美在远程医疗和远程医疗市场的人工智能领域占据主导地位,2025 年市场份额为 42.65%。

远程医疗和远程医疗中的人工智能涉及使用人工智能通过实时视频/语音咨询、异步消息传递、存储转发方法和混合方法来增强虚拟护理。它通过减轻临床医生的管理任务、提高吞吐量和可访问性、定制患者教育和参与以及通过智能自动化简化调度、容量管理和联络中心功能来改进传统的远程医疗方法。影响该市场的因素包括大流行后虚拟护理的持续标准化、慢性病患病率上升需要持续监测、持续的临床医生短缺和倦怠增加了对自动化文档的需求,以及付款人/提供者对降低成本的重视。

Teladoc Health、Amwell、Inclusion Health、微软和专业人工智能公司等主要公司正在加强人工智能驱动远程医疗通过整合入口和导航、虚拟访问便利、环境文档、RPM 分析和运营洞察的集成平台提供解决方案。

下载免费样品 了解更多关于本报告的信息。

远程医疗和远程医疗市场中的人工智能要点

- 2025 年市场规模:48.3 亿美元

- 2026 年市场规模:56.4 亿美元

- 2034 年预测市场规模:321.8 亿美元

- 复合年增长率:2026-2034 年 24.31%

- 北美在远程医疗和远程医疗市场的人工智能领域占据主导地位,2025年将占据42.65%的市场份额。

- 到 2025 年,软件领域将主导市场。

- 预计到 2026 年,基于云的细分市场将占全球市场份额的 60.8%。

北美

在人工智能的大力采用和强大的医疗保健生态系统的支持下,继 2024 年达到 17.8 亿美元之后,2025 年达到 20.6 亿美元。

欧洲

在成熟的医疗保健系统和监管举措的支持下,预计该市场在预测期内将以 22.91% 的复合年增长率增长。

亚太地区

在远程医疗基础设施和数字医疗项目不断扩大的推动下,该市场预计到 2026 年将达到 10.3 亿美元。

我们。

预计到2026年美国市场将达到22.2亿美元,约占全球市场的39.4%。

日本

预计到 2026 年,日本市场将达到 1.5 亿美元,约占全球收入的 2.7%。

阅读更多

远程医疗和远程医疗市场趋势中的人工智能

AI算法的进步和RPM平台的扩展是重要的市场趋势

Improvements in AI algorithms and the growth of Remote Patient Monitoring (RPM) systems are emerging as a distinct trend in AI-enhanced telehealth, as providers transition from virtual visits only to ongoing, predictive care between appointments. Recent ML models can analyze high-frequency vital signs and symptom indicators to identify subtle declines sooner, minimize false alerts, and prioritize clinician intervention, in turn enhancing the scalability of RPM programs with limited personnel. Simultaneously, RPM platforms are broadening their scope beyond fundamental chronic care to include hospital-at-home, post-acute recovery, and virtual wards, where AI-powered triage and escalation protocols help maintain safety while reducing facility strain. This trend is further enhanced by the growing adoption of RPM data in virtual-care processes, driving higher recurring software and analytics revenues.这些因素正在支持远程医疗和远程医疗市场中全球人工智能的整体增长。

- 例如,2025 年 7 月,飞利浦公布了与西澳大利亚卫生局合作的结果,强调了通过虚拟环境中的健康 (HIVE) 服务实现的远程监控创新,该服务由飞利浦先进的患者监控技术实现,并报告了诸如减少 ICU 时间和每名患者成本节省等成果。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

临床人员短缺的加剧和远程护理自动化的需求放大了市场增长

临床人员短缺的加剧是人工智能在远程医疗领域的强大驱动力远程医疗市场。卫生系统被迫以更少的临床医生提供更多的护理,特别是在初级保健和护理工作流程中。世界卫生组织已将到 2030 年全球卫生劳动力短缺的预测上调至 1100 万人,这加大了重新设计护理模式而不是仅仅依靠招聘的压力。在远程护理中,这直接转化为对自动化的需求,以减少非临床负荷、人工智能辅助文档、自动摄入/分类、智能路由、后续提醒和升级触发器,以便临床医生可以专注于更敏锐的决策。自动化还可以通过标准化工作流程并在需求高峰期间提高吞吐量来帮助虚拟程序安全扩展,而无需按比例增加人员配置。所有这些因素累积起来推动了整体市场的增长。

- 例如,2025 年 8 月,Highmark Health 宣布与 Abridge 进行企业范围内的合作,部署环境 AI 临床文档,并在对话时开发支持 AI 的事先授权。

市场限制

监管的不确定性和临床验证的需要阻碍了市场的增长

监管模糊性和临床验证的需求阻碍了人工智能远程医疗的发展,因为工作流程支持和临床决策/诊断之间的灰色地带存在大量工具,这可能会迅速改变审批、文档和质量体系要求。当供应商无法准确预测其人工智能功能是否会被归类为医疗设备时,他们会推迟产品发布、限制索赔或推迟进入特定市场,特别是对于远程筛查、评估风险或建议诊断的人工智能。在买方方面,提供商和付款人需要更可靠的验证证据,这会增加部署时间和成本,并经常延长试点评估期。跨境合规会带来障碍:数据治理、风险管理、透明度和上市后监督的标准可能有所不同,使得全球扩张更具挑战性且成本更高。一般来说,不确定性增加了法律和合规风险,导致采购委员会更加谨慎,这反过来又减少了短期采用,尽管临床需求很大。 这在一定程度上限制了市场的增长。

- 例如,2025 年 8 月,美国 FDA 就其 SeniorLife.AI 向 SeniorLife Technologies, Inc. 发出警告信移动应用程序,列举了一些问题,包括在未经适当授权的情况下营销带有诊断/筛查声明的基于人工智能的产品。

市场机会

增加对人工智能医疗保健初创企业的投资者资助,以提供市场增长机会

人工智能医疗保健初创公司投资者资金的增加带来了巨大的市场机会,因为新资本使供应商能够从试点项目发展到可以广泛实施的企业级产品。这项投资的重点是人工智能,它可以提高远程护理的经济性,自动化入院和分诊流程,提供提高临床医生生产力的工具,并开发持续的远程监控模型以最大限度地减少不必要的使用。这加快了满足受监管医疗保健要求的产品开发速度,例如安全性、临床治理、与 EHR/RPM 系统的集成,以及提供商和付款人在重大推出之前越来越多地要求的持续模型监控功能。它促进更快的地域增长、渠道合作伙伴关系和服务能力,从而减少采用障碍并扩大可触及的客户群。与此同时,对数字医疗的更广泛投资已将重点转向人工智能,增加了资金充足的竞争对手的数量并加速了创新进程,从而通过扩大用例和缩短购买者的价值实现时间来拓宽市场。总之,投资者资金起到了催化剂的作用,将对远程护理自动化的高需求转化为可扩展的商业应用。所有这些因素都将推动未来几年的市场增长。

- 例如,2025 年 10 月,Brook.ai 宣布获得 2800 万美元的 B 轮融资(由 UMass Memorial Health 和 Morningside 牵头),以加速远程护理的增长和创新,展示了投资者资金如何用于扩展人工智能支持的虚拟护理服务模式。

市场挑战

农村或资源有限地区缺乏可靠的数字基础设施对市场增长构成突出挑战

农村或资源有限地区缺乏可靠的数字基础设施,继续对人工智能驱动的远程医疗和远程医疗构成重大挑战,因为虚拟护理的质量取决于稳定的宽带或移动连接、最小的延迟以及用于虚拟咨询、图像上传和持续 RPM 数据传输的足够带宽。当连接较差时,交互会从视频转换为音频,或者根本不会发生,从而导致临床环境中的缺陷,并降低人工智能驱动流程(例如自动摄入、即时风险评估和基于简历的远程评估)的功效。间歇性的网络还会导致入职和后续行动期间的退出率增加,从而导致计划依从性降低,并使成果更难以展示,从而阻碍付款人/提供商的扩张。在人工智能领域,基础设施不足限制了对视频、高频生命体征和图像等高质量多模式输入的访问,导致更多的误报或需要采用保守的阈值,从而降低有效性。所有因素都会累积影响市场增长。

- 例如,世界银行集团《2023年数字进展和趋势报告》指出,到2022年,中等收入国家只有四分之一的人能够上网。在高收入和中高收入国家,固定宽带订阅用户超过每 100 人 30 人,而在中低收入国家和低收入国家,这一数字明显较低,分别为 4.4 人和 0.5 人。

细分分析

按组件

以软件为中心的虚拟护理工作流程将推动软件领域的主导地位

根据组件,市场分为服务和软件。

到 2025 年,软件领域将主导市场,因为远程医疗中的大多数 AI 价值都是通过可扩展的平台和模块提供的,例如支持 AI 的接收/分类、面向临床医生的文档和摘要、工作流程编排、RPM 分析仪表板以及智能调度/路由。这些功能通常通过订阅和基于使用的许可来货币化,并且可以跨站点和专业快速推出,而无需按比例增加人员数量。此外,与一次性服务相比,人工智能与远程医疗平台和 EHR 连接的“数字前门”的更紧密集成增加了经常性许可支出。

- 例如,2025 年 3 月,Zoom 发布了 Zoom Workplace for Clinicians 和 Custom AI Companion for Healthcare 的精选测试版,强调了其医疗保健软件堆栈中人工智能驱动的工作流程和文档增强功能。

预计服务领域在预测期内将以 26.56% 的复合年增长率增长。

[oNQOIGzxB]

按部署

更快的推出和更轻松的扩展将推动基于云的细分市场的主导地位

根据部署,市场分为基于云的、混合的和本地的。

预计到 2025 年,基于云的细分市场将占据远程医疗和远程医疗领域全球最大的人工智能市场份额。大多数远程医疗人工智能工具需要快速设置、弹性计算和频繁的模型更新,而这些通过云更容易交付。云部署还可以帮助提供商和付款人跨多个站点扩展虚拟护理,而无需购买和维护繁重的 IT 基础设施。此外,云平台简化了与 EHR、联络中心和 RPM 仪表板的集成,从而实现跨服务线的 AI 分类、文档和警报的标准化工作流程。随着虚拟护理量的波动,云系统可以更好地处理高峰需求并支持基于使用情况的定价,买家更喜欢这种方式来控制成本。此外,该部门预计到 2026 年将持有 60.8% 的份额。

- 例如,2025 年 2 月,Caregility 推出了基于 Caregility Cloud 虚拟护理平台构建的下一代虚拟护理协调和环境 AI 解决方案。

预计混合动力市场在预测期内将以 21.52% 的复合年增长率增长。

按技术

预测分析和信号解释推动机器学习和深度学习领域的增长

从技术角度来看,市场分为自然语言处理、机器学习和深度学习、计算机视觉等。

机器学习和深度学习领域将在 2025 年主导全球市场。ML/DL 模型处理来自可穿戴设备和家用设备的大量时间序列数据,并将其转换为可操作的见解,从而直接提高远程护理的临床效率。这些算法还广泛嵌入远程医疗平台中,用于自动分诊、升级规则和人口级监控,使其比专业单点解决方案更容易扩展。此外,基于这些技术的新产品的推出也支持了该细分市场的增长。此外,到 2026 年,该部门预计将持有 39.7% 的份额。

- 例如,2025 年 8 月,InfoBionic.Ai 宣布其 MoMe ARC 1-Lead Patch 获得 FDA 510(k) 批准,扩展其支持人工智能的远程心脏监测平台。

自然语言处理领域预计在预测期内复合年增长率为 26.34%。

按方式

实时医患互动推动同步细分市场的主导地位

从形态来看,市场分为同步、异步和混合。

到 2025 年,同步细分市场将占据全球市场的最高份额。大多数远程医疗保健仍然依赖于实时视频/语音咨询,临床医生可以立即提出后续问题,实时评估紧急情况,并更快地做出治疗决策。对于紧急护理、复杂症状和药物变更等更严重的病例,同步就诊也是首选,在这些病例中,付款人和提供者希望有更强的临床信心和更清晰的记录。此外,许多医院在住院和急诊环境中扩展了同步虚拟工作流程,例如虚拟查房和专家咨询,这在不延误护理的情况下改善了与临床医生的接触。此外,该部门预计到 2026 年将持有 54.0% 的份额。

- 例如,2025 年 2 月,hellocare.ai 宣布计划在 AdventHealth 进行全系统实施,以将虚拟护理扩展到 13,000 多个住院和急诊科床位,突显了对实时(同步)提供商参与和监控工作流程的持续投资。

预计异步市场在预测期内将以 29.14% 的复合年增长率增长。

按申请

核心虚拟护理功能推动临床护理支持细分市场的增长

根据应用,市场分为临床护理支持、远程患者监控(RPM)、临床文档和临床医生生产力、患者参与和体验、收入周期和管理自动化、虚拟护理运营优化等。

到 2025 年,临床护理支持细分市场将占据全球市场的最高份额。提供商和付款人会优先考虑该细分市场,因为它可以在不按比例增加临床人员的情况下改善访问和吞吐量。随着虚拟护理量的增长,标准化支持软件减少了站点之间的差异,并使质量更易于管理。即使其他应用程序扩展,支持仍然是连接患者输入、临床医生工作流程和后续行动的基础层,使其成为许多部署中最大的收入池。此外,该部门预计到 2026 年将持有 21.5% 的份额。

- 例如,2025 年 4 月,CareXM 推出了人工智能驱动的人工智能决策助理 (AIDA) 用于指导临床分诊并加快家庭/急性期后护理的虚拟护理协调。

收入周期和管理自动化领域预计在预测期内复合年增长率为 25.31%。

按最终用户

以提供商为主导采用人工智能虚拟护理平台,以推动医疗保健提供商细分市场的主导地位

根据最终用户,市场分为医疗保健支付者、医疗保健提供者、家庭护理等。

2025年,医疗保健提供商细分市场在全球市场中占据领先地位。医院和诊所是日常使用人工智能的临床工作流程的主要控制者,例如患者入院、分诊、在线咨询、记录保存和升级决策。提供商也是远程医疗平台和人工智能模块的主要买家,以增强访问权限并减少临床医生的工作量,这意味着大部分收入最初是在提供商层面产生的。此外,医疗保健提供者需要人工智能来标准化各个部门和地点的护理协议,特别是对于紧急护理、住院虚拟护理和专家咨询等高需求场景。随着容量限制的增加,提供商主导的实施扩展得更快,因为它们可以提供即时的运营投资回报。此外,该部门预计到 2026 年将持有 56.0% 的份额。

- 例如,2026 年 3 月,库珀大学医疗保健部门选择 hellocare.ai 作为其人工智能辅助智能病房、虚拟护理和虚拟坐诊的企业平台。

此外,预计家庭护理领域在预测期内将出现 30.63% 的增长率。

人工智能在远程医疗和远程医疗市场的区域展望

按地域划分,市场分为亚太地区、欧洲、北美、拉丁美洲、中东和非洲。

北美

North America AI in Telehealth & Telemedicine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年,北美市场规模达到17.8亿美元,占据全球市场最大份额。 2025年,该地区保持领先地位,达20.6亿美元。在北美,增长的主要推动力是人工智能远程医疗的广泛采用、强大的付款人/技术生态系统以及推动自动化的劳动力短缺。

美国人工智能远程医疗和远程医疗市场

美国市场在北美市场中占据主导地位,据分析,2026年约为22.2亿美元,约占全球市场的39.4%。

欧洲

预测期内,欧洲市场规模预计将以 22.91% 的复合年增长率增长。欧洲国家对跨境健康数据可用性的监管推动、成熟的医疗保健系统以及日益增加的慢性病负担为该区域的增长提供了支持。

英国远程医疗和远程医疗市场中的人工智能

2026 年英国市场预计约为 3.2 亿美元,约占全球收入的 5.7%。

德国人工智能在远程医疗和远程医疗市场的应用

预计到2026年,德国市场规模将达到约3.6亿美元,相当于全球销售额的6.4%左右。

亚太地区

预计到2026年,亚太市场估值将达到10.3亿美元,成为全球第三大市场。在亚太地区,增长的推动因素包括中国、印度和韩国等主要国家的快速采用、远程医疗基础设施的扩大以及国家/地区的增加。数字健康亚洲各地的基础设施项目。

日本人工智能在远程医疗和远程医疗市场中的应用

2026年日本市场预计约为1.5亿美元,约占全球收入的2.7%。

中国人工智能在远程医疗和远程医疗市场的应用

预计2026年中国市场收入将达到34万美元左右,约占全球销售额的6.0%。

印度远程医疗和远程医疗市场中的人工智能

预计2026年印度市场规模约为1.6亿美元,约占全球收入的2.8%。

拉丁美洲、中东和非洲

预计中东、非洲和拉丁美洲在整个预测期内的增长将放缓。到2026年,拉丁美洲市场价值预计将达到4.1亿美元。患者需求未得到满足、医疗保健支出不断增加以及政府发起的数字化转型举措等关键因素预计将推动这些领域的扩张。

在中东和非洲,海湾合作委员会市场预计到2026年将达到约1.1亿美元,约占全球收入的2.0%。

竞争格局

主要行业参与者

增加主要公司的客户群以加强市场份额

全球远程医疗和远程医疗市场中的人工智能呈现出适度分散的结构,既有成熟的参与者,也有越来越多的新市场进入者。该领域的主要实体包括 Teladoc Health、Microsoft、Oracle 等。这些组织逐渐强调 LLM/GenAI 集成用于症状捕获、护理导航和就诊总结,以及更强大的功能安全和治理,以及与 EHR/RPM/RCM 系统的集成,以减少提供商采用摩擦并加速企业部署。

市场上的其他知名参与者包括 Ada Health GmbH、Infermedica、TytoCare Ltd.、Abridge Al, Inc. 等。重视新软件的发布、客户扩展和合作伙伴关系是这些参与者的一项关键战略任务。

- 例如,2025 年 7 月,Fabric 宣布与 Rush University System for Health 建立战略合作伙伴关系,推出人工智能驱动的 Rush Connect,利用 Fabric 的 AI 助手和虚拟护理平台指导患者从症状接收到适当的护理,同时扩大容量和改善访问。

远程医疗和远程医疗公司关键人工智能列表

- Epic系统公司(美国)

- 微软(美国)

- Alphabet Inc.(美国)

- 甲骨文(我们。)

- 你好心(美国)

- Teladoc Health, Inc.(美国)

- 阿达健康有限公司(德国)

- 推断医学(波兰)

- TytoCare 有限公司(美国)

- Abridge Ai, Inc.(美国)

主要行业发展

- 2026 年 2 月:Ardent Health 与 hellocare.ai 合作,在 2,000 多个病房部署人工智能辅助虚拟医生、虚拟护理和虚拟患者安全监控,扩大远程护理业务。

- 2026 年 2 月:Ubie 和梅奥诊所 (Mayo Clinic) 宣布合作,共同开发人工智能驱动的聊天/语音分诊系统,为患者安排路线并支持 24/7 安排,从而加强数字前门远程医疗工作流程。

- 2026 年 1 月:VSee 宣布与 DocBox 建立战略合作伙伴关系,共同构建人工智能原生虚拟 ICU 操作系统,将增强智能嵌入远程 ICU 工作流程中以实现可扩展性。

- 2025 年 10 月:League 和 Amwell 宣布开展合作,将人工智能驱动的会员体验/参与与虚拟护理计划相结合,旨在减少摩擦并改善护理导航。

- 2025 年 2 月:Andor Health 宣布其 AI 优先虚拟护理协作平台获得了 Vizient 国家合同,扩大了提供商组织大规模部署支持 AI 的虚拟工作流程的机会。

报告范围

全球远程医疗和远程医疗市场人工智能分析包括对市场规模的广泛检查以及对报告中所有细分市场的预测。它提供了预计在预测期内推动市场的市场动态和趋势的信息。它提供了对关键要素的见解,例如产品创新、监管环境和新产品的推出。此外,它还概述了合作、合并和收购,以及市场内行业的重大进步。市场预测报告还提供了全面的竞争格局,包括市场份额和主要活跃参与者概况的详细信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 24.31% |

| 单元 | 价值(十亿美元) |

| 分割 | 按组件、部署、技术、模式、应用程序、最终用户和区域 |

| 按组件 |

|

| 按部署 |

|

| 按技术 |

|

| 按方式 |

|

| 按申请 |

|

| 由最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 48.3 亿美元,预计到 2034 年将达到 321.8 亿美元。

2025年,北美市场价值为20.6亿美元。

预计该市场在预测期内的复合年增长率为24.31%。

从组成部分来看,到 2025 年,软件领域将引领市场。

临床人员的日益短缺和远程护理自动化的需求是推动市场的关键因素。

Teladoc Health, Inc.、Epic Systems Corporation 和 Microsoft 是全球市场上的一些知名参与者。

2025 年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 184

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道