飞机电池市场规模、份额和行业分析,按飞机类型(固定翼、(窄体、宽体、支线飞机、公务机和军用飞机)、旋转翼、(军用直升机和商用直升机)和无人机(商用无人机和军用无人机))、按电池类型(固体电池、锂离子、镍镉和铅酸)、按应用(推进、启动和备份、航空电子设备和机舱等),按最终用户(OEM 和售后市场)划分,以及区域预测,2026-2034 年

主要市场见解

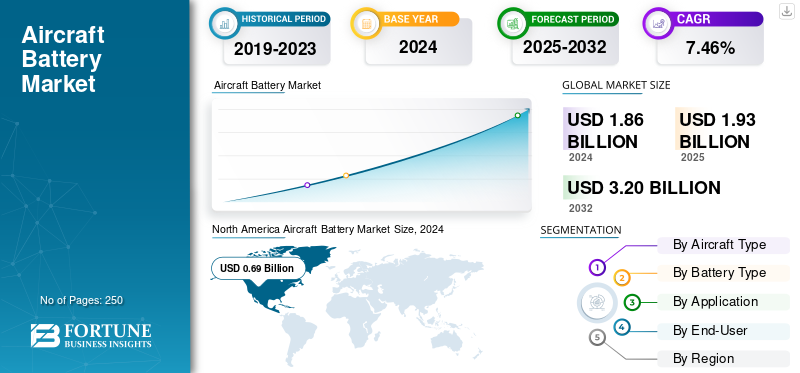

2024年,全球飞机电池市场规模为18.6亿美元。预计该市场将从2025年的19.3亿美元增长到2032年的32.0亿美元,预测期内复合年增长率为7.46%。北美在飞机电池市场占据主导地位,2024年市场份额为37.09%。

飞机电池是机载电源,可帮助启动发动机和辅助动力装置、保持航空电子设备和灯光运行,并在发电机发生故障时提供应急电源。它们有四种主要类型:固态(新兴)、锂离子、镍镉和铅酸。新型电动飞机还使用大型电池组进行推进,因为它们符合严格的安全标准。

多电动飞机 (MEA) 架构增加了电池数量和每个尾翼的容量(包括电液制动器、分布式执行器和电力电子设备)。 AAM/eVTOL 和军用无人机机队将电池从辅助电池转变为关键任务电池,从而推动了更高的能源和电力需求。锂离子电池改造提高了重量、维护和调度可靠性,同时实现了健康监测和 eTechLog 集成。更清晰的认证(例如 DO-311A 热失控控制和 DO-160 环境测试)加上更好的 BMS 和热设计,降低了早期事件后采用的风险。更换周期会产生经常性支出,而亚太地区机队的增长和国防部门的任务化则有助于增加数量。可持续发展目标、回收要求和机场电气化进一步加强了对先进化学品和更安全包装架构的投资。

领先者包括 Saft、GS Yuasa、Concorde、Teledyne Gill、MarathonNorco、EnerSys/Hawker、True Blue Power、Safran Electrical & Power、Parker Meggitt/Securaplane、Collins、EaglePicher 以及电气化专家 EPS、H55、Amprius、Molicel、CUSTOMCELLS、Denchi。他们将认证与 BMS/热安全、循环寿命、现场支持以及与 eVTOL/ 的紧密结合结合起来。无人机 (UAV)和改造路线图。

下载免费样品 了解更多关于本报告的信息。

飞机电池市场要点

- 2024 年市场规模:18.6 亿美元

- 2025 年市场规模:19.3 亿美元

- 2032 年预测市场规模:32 亿美元

- 复合年增长率:2025-2032 年 7.46%

- 2024 年,北美以 37.09% 的份额主导飞机电池市场。

- 锂离子电池领域占据最大的市场份额。

- OEM 细分市场占有重要的市场份额。

北美

在航空机队扩张和电气化采用的推动下,北美地区 2024 年创造了 6.9 亿美元的收入。

欧洲

在飞机电池投资和锂离子采用的推动下,欧洲正在强劲增长。

亚太地区

在航空旅行增长、机队扩张和 eVTOL 发展的推动下,亚太地区预计将增长最快。

我们。

电动飞机的采用、电动垂直起降项目、无人机部署和电池进步正在推动市场增长。

日本

航空扩张、机队现代化和电气化投资正在支撑飞机电池需求。

阅读更多

市场动态

市场驱动因素

更多电动飞机、AAM 坡道和每尾更高的电池容量将推动市场增长

机身制造商正在从液压动力转向电力动力(用于制动器、执行器和电力电子),这种转变增加了每架飞机的电池数量和容量。与此同时,先进的空中机动性 (eVTOL/eCTOL) 将电池从“辅助”转变为“关键推进”,使每尾电池的价值成倍增加,并加速对高压电池组、强大的 BMS 和热密封的投资。随着监管路径的明确,航空公司和机场飞行员将经过认证的解决方案纳入主流,而 OEM 路线图则对接口和健康监测挂钩进行标准化。由于更多的电力负载,机身的反馈回路变得强大,这导致了更大、更复杂的电池和推进系统,最终导致更严格的安全规范,以满足公务航空、支线和旋翼机运营的需求,从而推动整体市场的发展。

- 2025 年 1 月:美国联邦航空局 (FAA) 最终确定了将动力升降机集成到运营和飞行员认证中的规则,这是电动垂直起降 (eVTOL) 投入使用的有利步骤。

市场限制

更严格的热安全、操作和运营负担限制了飞机电池市场

锂离子的能量密度引人注目,但航空需要无可挑剔的设计:电池选择、抗传播结构、受控通风路径、加热器和容错 BMS 逻辑。运营商还承担程序负载,包括备件运输限制、机组人员培训和标准化消防装备,以及显示遵守滥用测试的文件。混合车队和极端温度操作加剧了负担,延长了资格认证时间并增加了成本。即使采用更安全的化学物质,航空公司仍然会考虑安全壳硬件和地面操作控制,从而减缓了在减重效果微乎其微的领域的采用。现实世界的事件使风险成为人们关注的焦点,并推动保守的工程利润。

- 2025 年 10 月:国航一架 A321 飞机因随身携带的锂电池在飞行中起火而改道,凸显了持续存在的热失控风险以及遏制和程序的必要性。

市场机会

无人机扩散和国防任务化带来的增长机会

松散系统在数量、任务多样性和出动率方面不断扩大。这就产生了对可热插拔、快速充电的电池组的需求,这些电池组能够处理高倍率、宽温度和重复滥用,同时保持标志性的安静。特别是国防项目正在资助加固外壳、先进的健康状况分析以及跨不同系列的标准化接口的开发。这些是提升电池平均售价的功能。商业检查、物流和测绘机队具有类似的功能,但每飞行小时的成本目标更严格,为电池制造商和集成商创造了销量。此外,无人机在热管理和 BMS 方面的学习曲线可以快速传播到载人改造中,从而缩短下一代电池组的认证时间。

- 2025 年 10 月:华盛顿邮报的一项调查记录了中国出口激增锂离子电池以及为俄罗斯战场无人机供电的其他组件,突显了无人机需求如何扩大电池容量和技术部署。

飞机电池市场趋势

高压模块化电池组将成为主要技术趋势

在载人和无人平台上,架构正在向更高的电压迈进,具有更严格的热包络线和 BMS,将电池诊断与飞行数据融合起来以预测剩余使用寿命。供应商正在使用机械隔离、气体管理和能够承受滥用而不会发生灾难性故障的材料来加固包装,以防止传播。与此同时,IP 正在围绕 HV 系统、BMS 和电力推进系统集成进行整合,通过重用经过验证的设计模块来加快认证速度。

- 2025 年 10 月:Archer 从 Lilium 获得了约 300 项专利,涵盖高压系统、BMS 和涵道风扇电力推进,这标志着航空领域电池相关 IP 的持续整合。

市场挑战

分散的认证对市场增长构成威胁

只有一小部分化学物质、格式和供应商满足飞行关键可靠性以及温度/滥用要求。资格替补是一个缓慢的过程。包集成商必须协调不断变化的 FAA/EASA 期望、飞机特定安装的细微差别以及遏制和容错的证据,每一项都增加了测试周期、文档和成本。下游运营商寻求闭环回收和可追溯性,这使采购变得复杂,但改善了生命周期结果。地缘政治和出口管制可能会挤压分离器、电解质、加热器和传感器,从而延长交货时间。获胜者对多个电池来源进行资格预审,进行可制造性设计,并对接口进行标准化以降低变更风险。

2025 年 7 月:EASA 发布了新的创新空中交通可接受的合规方式/指导材料(Part-IAM),提高了清晰度,同时也提高了支持 VTOL 的飞机运行的证据标准。

下载免费样品 了解更多关于本报告的信息。

细分分析

按电池类型

能量密度和效率推动锂离子电池占据主导地位

根据电池类型,市场分为固体电池、锂离子电池、镍-镉和铅酸。

锂离子电池领域凭借其卓越的能量密度、轻量化设计和更快的充电周期,占据着最大的飞机电池市场份额。它们在推进、备用和辅助系统方面的适应性使其成为现代电动和混合动力飞机的首选。热管理和功率重量比的不断进步进一步加强了它们在下一代平台中的应用。此外,由于维护和重量限制,原始设备制造商正在逐步淘汰传统化学物质。

- 2025 年 8 月:空中客车公司宣布在其 ZEROe 计划下成功进行了锂离子动力混合飞机演示机的飞行测试,巩固了该技术在航空航天电气化领域的领先地位。

固体电池领域在预测期内的复合年增长率可能高达 8.49%。

按最终用户

OEM 领域在先进电力系统集成方面处于领先地位

就最终用户而言,市场分为OEM市场和售后市场。

由于在生产过程中越来越多地在新一代飞机中安装先进的电池系统,OEM 细分市场占据了重要的市场份额。制造商正在将电池与智能电源管理单元和状态监测系统集成,以提高操作安全性和生命周期效率。对电动和混合动力飞机的需求不断增长,促使原始设备制造商与专业能源系统供应商合作。售后市场领域虽然在增长,但由于更换周期和认证复杂性而仍然处于次要地位。

- 2024 年,汉莎技术公司扩大了 UV-C 机舱消毒系统的试验,凸显了飞机电池行业向先进清洁技术的发展。这种演变凸显了监管压力、可持续性和乘客期望如何重塑清洁过程细分。

预计售后市场在预测期内的复合年增长率将达到 7.35%。

按申请

飞机认证的强制性要求导致对启动和备份领域的高需求

根据应用,市场分为推进、启动和备用、航空电子设备和机舱等。

2024年,启动和备用细分市场占据主导地位,份额超过45%。由于电力电气化程度的提高以及对板载电源冗余的需求,该细分市场正在不断扩大。现代飞机正在利用更多电力的架构,依靠锂离子和镍镉电池用于发动机启动和辅助动力,提供更高的能量密度和更快的充电时间。公务机产量的增长,加上对安全和故障安全系统的监管要求,进一步推动了该领域对紧凑型高性能电池的需求。

- 2025 年 10 月:Saft 的 AirLion 通过了一项针对 28V 启动/备用用途的关键 DO-311A 热失控遏制测试。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计 2025 年至 2032 年,其他细分市场将以 8.97% 的最高复合年增长率增长。

按飞机类型

航空旅行需求的增加推动了固定翼领域的增长

根据飞机类型,市场分为固定翼、旋翼和无人机。

到2024年,固定翼飞机将占据主导地位,份额将超过60%。窄体飞机(A320/737 系列)因其在役机队规模大且利用率高而在固定翼电池需求中占据主导地位,从而加快了更换节奏。减轻重量的锂离子电池改造对短途运输的航空公司有吸引力,而较新的机身扩大了电力负载(包括制动器和执行器),推动它们提高容量。与其他固定翼飞机类型(例如支线飞机和飞机)相比,宽体飞机数量较少,更换周期也较慢公务机。这些其他类型的飞机需要更快的更换速度,从而由于其更高的容量而刺激了需求。

- 2025 年 10 月:空客在天津开设第二条 A320neo 航线,目标是到 2027 年每月生产 75 架飞机,这是窄体飞机持续增长的证据。

预计从 2025 年到 2032 年,无人机领域的复合年增长率将达到 9.96%。

飞机电池市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Aircraft Battery Market Size, 2024 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2023 年占据主导地位,价值 6.5 亿美元,并在 2024 年以 6.9 亿美元保持领先地位。该地区主导着全球飞机电池市场。北美的领先地位依赖于庞大的航空公司/商务机队、强大的 MRO 网络以及可加速电气化和 AAM 试点的更清晰的监管途径。锂离子电池改造在商用飞机/旋翼机中很常见,而 eVTOL 项目则将高压电池组功能和安全案例推向主流。直升机急救和公共安全也有助于稳定的替代需求。

随着航空公司增加更多的电力系统、原始设备制造商推进混合动力电动和电动垂直起降项目以及无人机机队的扩大,美国飞机电池的需求正在上升。更高的车载电源需求、更严格的可靠性标准以及快速充电/固态技术的进步正在加速采用。国防现代化和联邦对国内储能制造的激励措施进一步促进了全国范围内的生产和替代。

- 2025 年 1 月:FAA 最终确定了动力升降机 (eVTOL) 飞行员认证和操作规则,为商业服务和相关电池认证活动打开了大门。

欧洲

欧洲正在见证对飞机电池能力的快速投资。该地区的电池需求受益于结构化认证和庞大的准公共直升机市场。锂离子电池升级侧重于减轻重量和节省维护,而 OEM 则强调 DO-311A 对齐和密封。机场和 OEM 合作伙伴测试更多电力子系统,EMS/海上旋翼机订单支持稳定的售后市场拉动。 2025 年 7 月,EASA 发布了创新空中交通 AMC/GM(Part-IAM),明确了载人 VTOL 的操作,并加强了依赖于强大电池合规性的电气化途径。

亚太地区

亚太地区飞机电池行业经历快速增长,预计在 2025 年至 2032 年期间将以最高的复合年增长率增长,受到中国、印度和东南亚等国家航空旅行的扩大、国内和国际航班的增加以及机队扩张的推动。亚太地区将规模(中国、印度和日本)与政策支持的低海拔经济体和国内 OEM 足迹相结合。中国的商业电动垂直起降运营和无人机生产提升了高压包和经过认证的备份系统,而支线航空公司和商务机队也在不断扩张。电池供应链的邻近性也降低了升级障碍。例如,2025年3月,中国民航局为亿航EH216-S商业客运航班颁发了全球首张电动垂直起降航空运营商证书,表明对经过认证的电池系统的运营需求。

中东和非洲

中东和非洲地区的飞机电池市场预计将出现温和增长。 2025年该地区市场估值将达到创纪录的1.9亿美元。中东和非洲的电池需求集中在用于能源、紧急医疗服务和政府任务的旋翼机上,升级有利于在高温和沙地环境中的可靠性。海湾地区的城市空中交通计划正在促进高压包准备、地面处理和维护能力。随着走廊和垂直起落场的绘制和认证,电池需求被锁定在采购中。

拉美

拉丁美洲虽然是一个小市场,但仍具有重要的战略意义直升机覆盖广大地区的 EMS/公共服务。巴西重点关注电动垂直起降飞机的制造和监管工作,这将需要经过认证的包装和强大的回收物流。随着城市对 UAM 用例的巩固,供应商将在同一地点进行最终组装和服务。例如,2024 年 10 月,巴西航空工业公司 Eve 获得了 8800 万美元的 BNDES 贷款,用于在巴西陶巴特建造其第一座电动垂直起降工厂,巩固该地区在未来电池需求中的作用。

竞争格局

主要行业参与者

强大的产品组合和广泛的分销网络推动主要参与者的市场领导地位

市场有两种类型的竞争对手。现有的航空航天供应商 Saft、Concorde、Teledyne Gill、MarathonNorco、EnerSys/Hawker、GS Yuasa、Safran Electrical & Power、Parker Meggitt/Securaplane、Collins 和 EaglePicher 凭借经过验证的 DO-311A/DO-160 合规性、机身制造商批准和全球 MRO 覆盖范围巩固了安装基础。它们的优势包括热/冷操作的可靠性、已知的维护间隔以及成熟的备件物流。 Electric Power Systems (EPiC)、H55 等电气化专家和电池供应商 Amprius、Molicel 和 CUSTOMCELLS 以及专注于无人机的 Denchi 在高压架构、能量密度、循环寿命和快速迭代方面展开竞争,通常通过 eVTOL/eCTOL 和无人机项目中的 OEM 合作伙伴关系。客户选择标准强调 BMS 诊断和 API、热传播遏制、外形模块化以及回收/可追溯性计划。

- 2025 年 10 月:Archer 购买了约 300 项 Lilium 专利,涉及高压系统和电池管理,强调了电气化航空领域的持续整合。

主要飞机电池公司名单简介

- Saft (TotalEnergies)(法国)

- GS汤浅(日本)

- 协和电池公司(美国)

- Teledyne Gill 电池(美国)

- 马拉松Norco Aerospace(我们。)

- EnerSys(小贩)(我们。)

- True Blue Power(中大陆)(美国)

- 赛峰电力公司(法国)

- 帕克·梅吉特(英国)

- 鹰皮彻科技(我们。)

主要行业发展

- 2025 年 10 月 —Archer Aviation 以 2100 万美元收购了约 300 项 Lilium 专利,涵盖高压系统、电池管理和电力推进,巩固了 AAM 的知识产权,并加强了 Archer 的电池技术商业化地位。

- 2025 年 10 月 —Saft 的 AirLion™ 电池通过了 DO-311A 热失控遏制测试,这是 28V 认证的关键障碍锂-ion启动/备份系统。这降低了航空公司和旋翼机的采用风险,并支持更广泛的 OEM 选择。

- 2025 年 10 月 —True Blue Power 与 101 Aviation 合作,最终确定了庞巴迪和湾流喷气式飞机上第 5 代 TB50/TB20 锂离子主舰电池的 STC,预计从 2026 年初开始获得批准。该计划为整个公务航空带来了更轻、维护成本更低的改造。

- 2025 年 4 月 —Amprius 推出了用于航空的 450 Wh/kg SiCore™ 高能电池,并通过其合作伙伴迈向近期大规模生产。该步骤的目标是为空空导弹和无人机平台提供更长的航程/续航力和更高的有效载荷。

- 2025 年 2 月 —赛峰电气与电力公司寻求锂金属电池合作伙伴来开发用于电动/混合动力推进的 GEneUSPACK,将赛峰的封装/热专业知识与先进的化学技术相结合。该联盟战略的目标是开发更快、可通过认证的高压系统。

- 2024 年 10 月 —帅福得在 NBAA-BACE 上推出了一款新型 28V 锂离子航空电池,用于商务喷气机和直升机的备用和发动机启动,以减轻重量和维护。该产品针对铅酸/镍镉替代品,为帅福得提供更广泛的生产线改造和改造机会。

- 2024 年 1 月 —在 EASA 接受其电池组合规检查清单后,H55 获得高级认证,从而完成 CS-23 推进组的测试。此举简化了获得型式认证的电动训练器和混合动力演示器的路线,并应加速 OEM 集成。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025-2032 年复合年增长率为 7.46% |

|

单元 |

价值(十亿美元) |

|

按飞机类型 |

|

|

按电池类型 |

|

|

按申请 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 18.6 亿美元,预计到 2032 年将达到 32 亿美元。

2024年,市值为6.9亿美元。

预计2025-2032年预测期内,市场复合年增长率为7.46%。

2024 年,按飞机类型划分,固定翼飞机领域将引领市场。

更多电动飞机、AAM 坡道和每尾电池含量更高是推动市场的关键因素。

Safran Electrical & Power(法国)和 Parker Meggitt(英国)是市场上的一些知名参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道