飞机地面电源装置 (GPU) 市场规模、份额和行业分析,按移动类型(固定、移动和车载)、按功率输出(400 Hz 交流电(60kVA 以下、60–90 kVA、90–140 kVA 和 140 kVA 以上)和 28V DC)、按电源(柴油供电、电网电力、电池供电和混合动力)、按飞机类型(窄体飞机、宽体飞机、支线飞机、公务机、军用飞机和直升机)、最终用户(机场、地勤服务提供商、航空公司等)和区域预测,2026-2034 年

主要市场见解

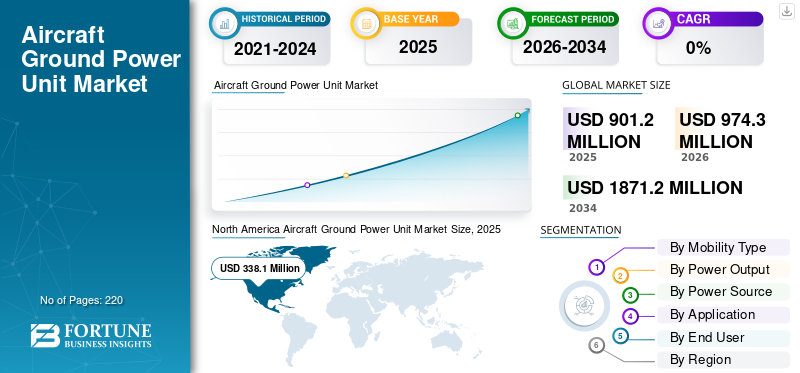

2025年,全球飞机地面动力装置(GPU)市场规模为9.012亿美元。预计该市场将从2026年的9.743亿美元增长到2034年的1,871.2美元,预测期内复合年增长率为8.5%。北美主导全球飞机地面动力装置市场,2025年市场份额为37.52%。

在机场基础设施投资增加、商业机队扩张和现代化以及推动更环保、更节能的地面运营的推动下,全球飞机 GPU 市场预计将稳定增长。随着机场和航空公司寻求减少地面期间对飞机 APU 和主发动机的依赖,降低油耗、排放和噪音,同时保持可靠的电力,对 GPU 的需求不断增加。航空电子设备、客舱系统和维护活动。 此外,用于高效运营和减少排放的电动和混合 GPU 的开发和采用的增加推动了市场的增长。

- 例如,2024 年 11 月,史基浦机场率先进行了世界上首次氢动力地面电源装置 (H2-GPU) 的运行测试,作为欧盟补贴的 TULIPS 合作伙伴关系的一部分,为 KLM Cityhopper 飞机的照明和驾驶舱系统供电。

此外,GPU 市场的领先行业参与者,如 ITW GSE、Powervamp、JBT Aerotech、TLD 等,都专注于先进技术的开发,包括高效固态转换器、基于电池的 GPU 以及具有远程诊断和预测性维护功能的系统。

下载免费样品 了解更多关于本报告的信息。

飞机地面电源装置市场趋势

智能、可持续 GPU 技术的进步是市场的一个突出趋势

智能和可持续地面动力装置(GPU)技术的进步已成为全球飞机地面动力设备行业的突出趋势。制造商正在集成数字电力电子、物联网连接和能源管理软件集成到 GPU 中,以实现远程监控、预测性维护和优化门口的电力使用。此外,技术不断创新,以提高周转效率、减少人力工作量并支持集成到数字/智能坡道环境中。

- 例如,2025 年 11 月,阿姆斯特丹史基浦机场与德国 NEURA Robotics 合作开发了 ARC,这是一种无需人工干预即可将飞机与地面动力装置 (GPU) 连接的自主机器人。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

机场扩建和空中交通量的增加预计将推动市场增长

飞机地面动力装置(GPU)行业的关键驱动力是全球机场基础设施发展的稳步增长和空中交通量的增加。

- 例如,根据国际航空运输协会(IATA)的数据,2024年全年总运输量比2023年增长10.4%。此外,根据国际民航组织(ICAO)的数据,预计到2030年全球航空客运量将超过120亿人次。

因此,空中交通量的增加增加了登机口和远程停机位对可靠、高效地面电源的需求。随着机场增设新航站楼、扩大停机坪面积以及升级现有停机位以应对更高的飞机起降,对固定和移动 GPU 的需求不断增加,以支持更短的周转时间并为现代电力密集型飞机系统保持持续供电。

市场限制

高昂的开发和维护成本限制了市场扩张

先进飞机地面动力装置(GPU)的开发和部署涉及高资本密集度和技术复杂性,这可能限制市场扩张。制造商需要在研发方面投入大量资金来设计固态、混合和电池供电的 GPU。制造和提供符合严格航空安全和电能质量标准的稳定 400 Hz/28 V 电源需要大量投资。将这些 GPU 与数字监控平台和机场 IT 系统集成也至关重要。这些努力需要付出高昂的代价电力电子、以及合规性测试和认证,增加了前期产品成本,从而阻碍了飞机地面电源装置(GPU)市场的增长。

市场机会

不断发展的排放标准以及电动和混合 GPU 的采用为市场增长带来了增长机会

欧盟和国际民航组织等机构不断制定的航空排放标准正在推动向电动飞机地面动力装置 (GPU) 的转变,目标是减少二氧化碳排放和地面运营噪音。这些规则解决了用于为地面飞机提供动力的传统柴油 GPU 的排放问题,推动机场和运营商采用更清洁的替代品。

- 例如,2024 年 9 月,德国科隆波恩机场宣布斥资 377 万美元增加 15 个地面电动发电机组 (e-GPU) 和充电基础设施,德国联邦数字和交通部提供 224 万美元的支持,取代柴油发电机以减少二氧化碳排放,作为其到 2035 年零排放目标的一部分。

电动 GPU 直接从电网或电池提供零排放电力,符合航空业更广泛的可持续发展目标。这种转变降低了运行噪音并支持合规性,而无需依赖飞机辅助动力装置。总体而言,监管压力加速了主要机场电动 GPU 的创新和部署,为市场增长带来了利润丰厚的机会。

市场挑战

技术可靠性障碍对市场构成挑战

飞机地面动力装置 (GPU) 的另一个关键市场挑战涉及电动 GPU 实现高功率密度和可靠性以与柴油机相媲美的技术障碍,特别是对于在极端天气条件下需要 90-180 kVA 输出的宽体飞机。重复循环后的电池退化和热管理问题限制了电池的使用寿命,提高了长期维护成本,并阻碍了大容量枢纽的采用,预计这将为市场扩张带来挑战。

细分分析

按移动类型

客运量激增和机场扩建推动行业增长

根据移动类型,市场分为固定式、移动式和车载式。

固定部分预计将占据市场上最大的市场份额。固定飞机地面动力装置(GPU)的增长主要是由于全球航空客运量的激增和全球机场基础设施的扩张。航空公司和机场正在采用这些固定装置来减少对辅助动力装置 (APU) 的依赖,减少油耗、排放和运营成本,同时加快飞机的周转时间。

- 例如,2025 年 8 月,利兹布拉德福德机场 (LBA) 安装了 8 个由 100% 可再生电力供电的固定地面电源 (FEGP) 装置,通过限制飞机 APU 和柴油 GPU 来减少碳排放、噪音和空气污染。

预计移动市场在预测期内将以 9.2% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按输出功率

航空旅行需求和枢纽现代化推动细分市场增长

按功率输出划分,市场分为 400 Hz AC 和 28V DC。

由于全球航空旅行需求激增,预计 400 Hz AC 细分市场将占据最大的飞机 GPU 市场份额。这就需要扩大机场基础设施以及高效的地面支持来处理更多的飞机数量。机场现代化项目,特别是民航枢纽的机场现代化项目,推动安装可靠的 400 Hz 系统,以标准化大多数商用飞机的供电。

预计 28V DC 细分市场在预测期内将以 7.6% 的稳定年增长率 (CAGR) 增长。

按电源

可靠性、低成本和高客流量机场推动绕行市场高速增长

根据动力来源,市场分为柴油动力、电网电动、电池动力和混合动力。

由于在高要求的机场环境中经过验证的可靠性和较低的前期成本,柴油动力占据了该行业最大的市场份额。全球空中交通量的增长和机场的扩建维持了对这些强大设备的需求。注重成本的运营商,包括较小的支线机场和军事基地,都青睐柴油机型,因为它们可以立即可用且安装需求最小。

预计电池供电领域在预测期内将以 10.6% 的最快增长率增长。

按飞机类型

窄体机队扩张和 APU 减少支持细分市场增长

根据飞机类型,市场分为窄体飞机、宽体飞机、支线飞机、公务机、军用飞机和直升机。

预计窄体飞机领域将占据最大的市场份额。该细分市场由于在低成本和区域性航空公司运营的中短程航线的全球机队中普遍存在,而在市场上处于领先地位。机队扩张(尤其是波音 737 和空客 A320 系列)的爆炸性需求推动了 GPU 销售,因为航空公司寻求可靠的 90-120 kVA 设备以最大限度地减少 APU 使用量。

- 例如,2025 年 12 月,波音计划在 2026 年春末或夏初将 737 窄体飞机产量提高到每月 47 架。

这公务机预计该细分市场将成为增长最快的细分市场,在预测期内复合年增长率为 9.9%。

按最终用户

机场基础设施和可持续发展法规的扩展推动了细分市场的增长

根据最终用户,市场分为机场、地面服务提供商、航空公司等。

预计到 2025 年,机场领域将占据最大的飞机地面电源装置 (GPU) 市场份额。由于大量商业运营需要可靠的固定和移动电源解决方案来实现机队周转,该领域正在显着增长。此外,全球客运量的激增和机场扩建也推动了该细分市场的增长。此外,监管部门对可持续发展的推动进一步加速了电动 GPU 在主要机场的采用。

- 例如,2024 年 4 月,布达佩斯李斯特·费伦茨国际机场为 14 个飞机停机位升级为环保型 90 kW 电动地面动力装置 (GPU),取代柴油发电机以减少排放。

地勤服务提供商细分市场预计在预测期内将以 9.2% 的复合年增长率稳定增长。

飞机地面动力装置市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Aircraft Ground Power Unit Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据市场主导地位,估值为 3.2 亿美元,在严格的排放法规和主要枢纽可持续地面供电的广泛电气化升级的推动下,到 2026 年将增长至 3.4 亿美元。美国由于高空中交通量、将电动 GPU 与固定地面电源 (FEGP) 集成的改造计划而处于领先地位。此外,投资也有所增加 电池-动力系统在该国加速了市场的扩张。由于要求减少柴油使用和先进电源(包括用于宽体机队的高密度 eGPU)的可持续发展举措的增加,美国市场不断扩大。

美国飞机地面动力装置市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计到 2025 年美国市场规模约为 3 亿美元。由于机场电气化项目资金增加以及各州主要枢纽匝道基础设施的扩建,美国保持了领先地位,从而推动了对具有成本效益的先进 GPU 系统的需求。

- 例如,2025 年 12 月,美国罗切斯特国际机场 (RST) 启动了一项重大的通用航空坡道升级,将宽度扩大了 80 英尺,以缓解私人飞机、空中救护车和飞行学校飞机的拥堵。

欧洲

预计2026年至2034年欧洲的增长率将达到7.6%,在所有地区中排名第二。该地区的增长得益于 EASA 严格的排放标准(强制淘汰柴油 GPU)以及希思罗机场和法兰克福等主要枢纽广泛采用固定 GPU。该地区各国的机场越来越多地采用由绿色能源驱动的先进 GPU,以实现更清洁的飞机周转和环境改善。

- 例如,2025 年 8 月,利兹布拉德福德机场 (LBA) 安装了 8 个 100% 可再生电力供电的固定地面电源 (FEGP) 装置,以减少飞机 APU 和柴油 GPU 的噪音和排放。

英国飞机地面动力装置市场

2025年英国飞机地面动力装置市场预计约为0.3亿美元,约占全球飞机地面动力装置收入的3.8%。

法国飞机地面动力装置市场

预计到2025年,法国飞机地面动力装置市场将达到约0.3亿美元,相当于全球飞机地面动力装置销售额的3.7%左右。

亚太地区

预计2025年亚太地区将达到2.3亿美元,稳居第二大市场地位。在该地区,印度和中国预计到 2025 年将分别达到 0.5 亿美元和 1 亿美元。在机场空中交通量增加的推动下,亚太地区是飞机地面动力装置 (GPU) 增长最快的地区。

日本飞机地面动力装置市场

预计2025年日本飞机地面动力装置市场规模约为0.3亿美元,约占全球飞机地面动力装置收入的3.2%。

中国飞机地面动力装置市场

中国的飞机地面动力装置市场预计将成为全球最大的飞机地面动力装置市场之一,预计2025年收入约为1亿美元,约占全球飞机地面动力装置销售额的10.9%。

印度飞机地面动力装置市场

预计2025年印度飞机地面动力装置市场规模约为0.5亿美元,约占全球飞机地面动力装置收入的5.9%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。在巴西和墨西哥商业航空蓬勃发展的推动下,拉丁美洲市场的估值将于 2025 年达到 0.4 亿美元,圣保罗-瓜鲁柳斯和墨西哥城等机场正在进行电气化现代化改造,以应对年度旅客增长。中东通过沙特 2030 年愿景下的大型机场项目以及阿联酋迪拜和利雅得的扩建项目来推动增长,集成高容量 eGPU 和 FEGP 以实现极高的耐热性和 24/7 坡道运营。

沙特阿拉伯飞机地面动力装置市场

预计到2025年,沙特阿拉伯飞机地面动力装置市场将达到约0.1亿美元,约占全球飞机地面动力装置收入的1.4%。

竞争格局

主要行业参与者

专注于电动 GPU 创新和主要参与者的电气化合作伙伴关系,推动市场进步

全球飞机 GPU 市场依然保持整合,由 ITW GSE、Oshkosh AeroTech、TLD Group 等主要参与者引领,这些参与者通过高密度 eGPU 和混合动力系统的创新占据了重要份额。这些公司借助与机场运营商的战略合作伙伴关系和 OEM 合作来推动市场增长。他们通过各种策略以及与其他主要参与者的合作,专注于固定地面电源(FEGP)和电池供电装置的开发。

- 例如,2025 年 5 月,Paragon Aviation Group 与 AERO Specialties 合作,通过可靠的产品(例如新型全电动 JetGo 28-iBS 地面电源装置和售后服务)增强 FBO、MRO 和航空公司的 GSE 选择。

其他知名企业包括 Powervamp、Hitzinger 和 LAUDA,它们优先考虑固态电池的研发、大型枢纽现代化的合资企业以及可扩展的生产,以满足电气化指令和空中交通激增带来的不断增长的需求。

主要飞机地面动力装置公司名单简介

- ITW GSE(丹麦)

- 奥什科什航空技术公司(美国)

- 通达集团(法国)

- 吉诺(法国)

- 优利康(我们。)

- 希青格电力(英国)

- Powervamp(英国)

- 航空专业(美国)

- 特龙航空公司(美国)

- 劳达(德国)

主要行业发展

- 2025 年 4 月:格拉茨机场宣布在六个停机位完成了新的地下 400 Hz 地面供电,直接扩大了固定电动飞机停机位的供电可用性。

- 2025 年 4 月:ITW GSE 宣布了 2025 年客运航站楼博览会的重点,展示了登机口电气化解决方案(包括其 7400 eGPU 和 EcoGate 相关概念),以支持机场运营从柴油 GPU 过渡。

- 2024 年 11 月:ITW GSE 公布了更新的充电解决方案,旨在加速电池驱动的 eGSE/eGPU 操作的实际部署。

- 2024年5月:日本航空 (JAL) 和玉川航空系统公司在松山机场推出了锂离子电池供电的“eGPU”,标志着日航首次部署该技术来减少周转期间的二氧化碳排放和噪音。

- 2024 年 2 月:美国交通部/FAA 向夏洛特道格拉斯国际机场 (CLT) 拨款 2700 万美元,用于更换多达 16 座旅客登机桥以及相关的地面动力装置 (GPU) 和空调装置 (PCA),作为航站楼可持续发展升级的一部分。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.5% |

|

单元 |

价值(百万美元) |

|

分割 |

按移动类型、功率输出、电源、飞机类型、最终用户和地区 |

|

经过 移动型 |

· 固定的 · 移动的 · 车载 |

|

经过 功率输出 |

· 400 赫兹交流电 o 60kVA 以下 o 60–90 kVA o 90–140 kVA o 140 kVA 以上 · 28V 直流 |

|

经过 电源 |

· 柴油动力 · 电网电力 · 电池供电 · 混合动力 |

|

经过 飞机类型 |

· 窄体飞机 · 宽体飞机 · 支线飞机 · 公务机 · 军用飞机 · 直升机 |

|

按最终用户 |

· 机场 · 地勤服务提供商 · 航空公司 · 其他的 |

|

按地区 |

· 北美(按移动类型、按功率输出、按电源、按飞机类型、按最终用户和国家/地区) o 美国(最终用户) o 加拿大(最终用户) · 欧洲(按移动类型、按功率输出、按电源、按飞机类型、按最终用户和国家/地区) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 俄罗斯(最终用户) o 欧洲其他地区(按最终用户) · 亚太地区(按移动类型、按功率输出、按电源、按飞机类型、按最终用户和国家/地区) o 中国(按最终用户) o 日本(最终用户) o 印度(最终用户) o 韩国(按最终用户) o 亚太地区其他地区(按最终用户) · 拉丁美洲(按移动类型、按功率输出、按电源、按飞机类型、按最终用户和国家/地区) o 巴西(最终用户) o 墨西哥(最终用户) o 拉丁美洲其他地区(按飞机类型) · 中东和非洲(按移动类型、按功率输出、按电源、按飞机类型、按最终用户和国家/地区) o 阿联酋(最终用户) o 沙特阿拉伯(最终用户) o 中东和非洲其他地区(按最终用户) |

常见问题

根据财富商业洞察,2025 年全球市场价值为 9.012 亿美元,预计到 2034 年将达到 18.712 亿美元。

2024年,市值为3.4亿美元。

预计该市场在预测期内的复合年增长率为 8.5%。

按移动类型划分,固定细分市场预计将引领市场。

机场扩建和空中交通量的增加正在推动市场扩张。

ITW GSE(丹麦)、Oshkosh AeroTech(美国)和 TLD Group(法国)等是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道