飞机机库市场规模、份额、增长和行业分析,按类型(MRO、组装、存储)、按建筑(固定、便携式)、按飞机(宽体、窄体、直升机、通用航空)、按平台(商业、军用)和区域预测,2026-2034 年

主要市场见解

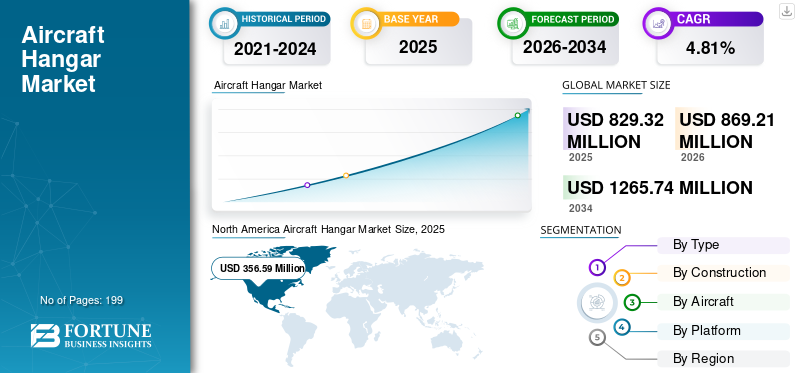

2025年全球飞机机库市场规模为8.2932亿美元,预计将从2026年的8.6921亿美元增加到2034年的12.6574亿美元,2026-2034年复合年增长率为4.81%。北美在飞机机库市场占据主导地位,2025 年市场份额为 43.00%。

全球范围内的 COVID-19 大流行是史无前例且令人震惊的,与大流行前的水平相比,所有地区的飞机机库需求均低于预期。根据我们的分析,2020年全球市场较2019年下降了10.34%。

飞机机库用于存放和保护飞机免受恶劣天气条件的影响。其他一些操作,例如 MRO、发动机检查和其他固定装置也在机库内进行。机库是定制的,设计时考虑了飞机的类型、机库的用途及其位置和成本。机库可以是固定结构类型或便携式。充气式便携式机库因其易于安装、设置时间更短和成本更低而越来越受欢迎。

下载免费样品 了解更多关于本报告的信息。

全球飞机机库市场概览

市场规模及预测:

- 2025 年市场规模:美元829.32百万

- 2026 年市场规模:美元869.21百万

- 2034 年预测市场规模:美元1265.74百万

- 复合年增长率:2026-2034 年 4.81%

市场份额:

- 北美主导了飞机机库市场43.00受机场高度集中、主要参与者的存在以及美国和加拿大对机场基础设施和 MRO 设施的大力投资的推动,到 2025 年,该市场份额将达到 %。

- 按类型划分,在全球机队维护需求不断增长以及国际和地区机场对第 145 部分合规设施的需求不断增加的支持下,MRO 机库预计将在 2025 年保持最大的市场份额。

主要国家亮点:

- 美国:增长是由大型机场现代化项目以及广泛的公共和私人机场网络对 MRO 机库的高需求推动的。

- 印度:国内空中交通量的增加和新的新建机场项目正在刺激对充气和通用航空机库的需求,特别是在主要大都市。

- 德国:基础设施扩张和 MRO 投资,包括柏林和法兰克福机场的新机库,支持西欧的稳定增长。

- 中国:地区和国际机场的持续扩建以及航空公司机队规模的不断扩大,正在推动对便携式和固定机库的需求。

- 阿拉伯联合酋长国:作为全球 MRO 中心的战略位置以及整个中东航空业的快速增长推动了对商业和军用机库的高需求。

飞机机库市场趋势

对充气式便携式机库的需求不断增加是市场的一个突出趋势

发展中国家不断涌现的机场举措正在推动对先进机库的需求,与传统建造的机库相比,这些机库可以在更短的时间内建成。这种机库还可以降低安装成本。北美飞机机库市场从 2020 年的 3.186 亿美元增长到 2021 年的 2.955 亿美元。

- 例如,印度海得拉巴最近在其国际机场安装了第一个充气机库。该项目是亚洲迄今为止最大的此类项目,且建设时间较短。人们发现,此类机库在印度和中国等亚太地区新兴经济体中具有实用性,预计这些国家的客运需求将不断增加。

随着充气技术的进步和使用产业用纺织品充气机库已广泛应用于商用、军用、无人机、私人飞机和通用航空飞机等各种飞机。这些机库是可持续的,可以抵御恶劣的天气条件。

市场和世界各地主要机场的主要参与者都专注于创新解决方案,这有助于营造一个创造性的环境,以制定在全球网络中推广的具有成本效益的举措。

下载免费样品 了解更多关于本报告的信息。

驱动因素

全球机场基础设施现代化需求不断增长,推动市场增长

国际民航组织最近的报告和预测表明,未来18-20年,全球航空运输需求将以年均4.3%的速度增长。鉴于空中交通量的增加,机场的基础设施需求将需要创新和升级。因此,一些国家开展了新机场建设项目,而一些国家则重点关注现有基础设施的现代化。据 IATA 估计,到 2030 年,机场基础设施建设预计将花费 1.2-1.5 万亿美元。

随着机场资金的增加,中国、印度等新兴经济体签署了许多机库建设合同。

- 2022 年 5 月,德里国际机场启用了印度第一个专用通用航空机库。这些机库可以服务公务机和通用航空飞机,一次可容纳6-8架。

根据航空中心(CAPA)的数据,全球现有机场约有633个机场现代化项目,这些项目的总投资额预计约为5657亿美元。这些投资还包括航站楼现代化、新建机库等项目。这项投资将推动全球机库的需求。

对充气机库的需求不断增加,推动市场增长

近年来,对便携式机库的需求不断增加。与传统机库相比,此类机库的搭建时间更短,成本也更低。技术纺织品和高性能织物的出现导致了对充气机库的使用需求。此类机库使用的织物强度足以承受恶劣条件,但重量较轻。

与寻找机库进行计划外维护相关的问题导致对充气机库的需求增加。与传统机库建筑相比,这些机库可将停机时间降至最低。便携式充气机库已发挥其效用,因为传统机库的建造需要 18 个月以上,而充气机库只需 3 至 4 个月即可安装完毕。

-

- 2021 年 2 月,GMR Aero Technic 在印度海得拉巴机场安装了一个新的充气机库。该机库将用于多种用途,包括计划外或定期维护、发动机更换和起落架更换。

制约因素

较长时期内需要大量资本支出和资金以阻碍增长

机库项目大多是机场现代化或建设项目的一部分。一些机场项目大约需要 6 至 9 年才能完成。机场的新建筑或现有建筑的改造需要获得美国联邦航空局的批准。此类机库需要根据建筑许可证符合城市建筑规范。这些机场项目也需要较高的资金投入,并分期建设和完成。由于飞机库项目依赖于批准和资金,资金或监管部门批准的延误会导致机库项目的延误。

COVID-19 大流行进一步推迟了项目,并导致多个项目出现资金瓶颈。

- 在英国,范堡罗机场已开始为下一代公务机建造新的机场设施。该项目预计启动投资7547万美元。机库的建设预计将在 75 周内完成。

- 菲律宾桑利角国际机场正在建设一座国际机场,耗资100亿美元,分两期进行。它还将包括飞机机库的建设。

由于机库市场取决于多个因素,例如政府法规、相关建筑成本和资金,因此任何这些因素的延迟都会对市场产生负面影响。

细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于 2021 年全球机场 MRO 机库数量增加,MRO 细分市场拥有最大的市场份额

市场按类型分为MRO、装配和存储。 2021 年,随着航空安全和维护操作变得越来越重要,MRO 领域在机型领域占据主导地位。 MRO 领域在 2021 年占据了最大的飞机机库市场份额,并且扩张速度最快。中国和印度等发展中国家新绿地机场的开发、航空业支出的增加以及技术进步的步伐加快,都促进了市场的进步。 MRO 细分市场处于领先地位,2026 年占据 44.80% 的市场份额。

- 英国 Rubb Buildings 在威尔士政府格拉摩根谷占地 1,200 英亩的商业园区内完成了新 MRO 机库的制造和安装。该机库可容纳波音 B737-800/空中客车 A320-A321 等飞机,并将用作符合 145 部分运营要求的 MRO

预计装配细分市场在预测期内将以高复合年增长率增长。该部门的增长归因于全球飞机订单的增加。飞机订单的增加预计将为制造商建造装配机库创造机会。

在预测期内,存储领域将以适度的复合年增长率增长。据波音称,到 2041 年,全球机队将由 47,080 架飞机组成。空中交通量的增加和预期飞机交付量的增加将导致机库数量大幅增加。

通过施工分析

充气机库需求的增长将推动市场增长

根据结构,市场分为固定式和移动式。

固定部分在2021年占据最大的市场份额。由于大多数机场附属的传统机库都是固定建筑类型,因此该部分在2021年占据了更大的市场份额。亚太地区新兴经济体对基础设施的资金和资本支出的增加将推动该部分的增长。

与传统机库相比,便携式机库能够在更短的时间内组装、拆卸或移动,因此将以最快的速度增长,复合年增长率高。商业和军事用户越来越多地使用此类机库,导致该领域的高增长率。

通过飞机分析

亚太地区窄体飞机订单增加推动该细分市场的增长

根据飞机,市场分为宽体机、窄体机、直升机和通用航空。

窄体机细分市场在 2021 年占据了最高的市场份额。预计该细分市场在预测期内也将以适度的复合年增长率增长。这一增长归因于预测期内亚太地区新型窄体飞机订单的增加。

- 2021年,空客共交付了611架飞机,其中A320 Neo和A321占据了交付量的大部分。窄体喷气式飞机订单的增加将为这些机库创造需求。

由于世界各地航空旅行需求的增加,预计宽体客机市场将会增长。宽体机细分市场在预测期内的复合年增长率最高。疫情过后,人们对宽体飞机的兴趣重新燃起,预计将在预测期内推动对宽体飞机的需求。

与直升机领域相比,通用航空领域预计将以更高的复合年增长率增长。拉丁美洲地区和亚太地区商务相关旅行的增加以及支线、公务和通用航空飞机使用的增加预计将大幅增加对飞机机库的需求。

预计直升机市场在预测期内将以较低的复合年增长率增长。

- 2022 年 9 月,Flight for Life 公司在美国伯灵顿举行了价值 100 万美元的新机场机库奠基仪式,以建立永久运营基地。

按平台分析

根据平台,市场分为商业和军事。

2021 年,商业细分市场在平台细分市场中占据最大市场份额。它也是增长最快、复合年增长率最高的细分市场。世界各国对绿地机场的支出不断增长以及棕地机场的现代化改造正在推动该领域的增长。

预计军事领域在预测期内将以适度的复合年增长率增长。充气机库的使用不断增加预计将推动市场增长。

区域分析

North America Aircraft Hangar Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

我们对欧洲、北美、亚太地区和世界其他地区的市场进行了研究。

北美

北美以 2025 年 3,565.9 亿美元的估值主导市场,2026 年为 3,737.4 亿美元。北美在 2021 年主导市场。这一增长归功于 AECOM、Allied Steel Buildings、Rubbbuildings、Clearspan Fabric Structures Inc. 等主要参与者在该地区的存在。美国拥有全球机场数量最多,因此 2021 年的市场份额更高

亚太地区

由于新机场建设投资的增加,亚太地区的市场预计将以最高的复合年增长率增长。该地区航空旅行需求的增加和新建项目数量的增加预计将推动飞机机库市场的增长。

- 印度民航部门预计,到2027年,印度将拥有约1200架飞机和4亿乘客。为了满足旅客需求的增长,包括飞机库在内的机场基础设施必须升级。这将推动该地区的市场增长。

欧洲

欧洲地区的增长归因于机场现代化项目支出的增加以及该地区原始设备制造商交付的新飞机。该地区 MRO 活动的增加将推动市场的增长。

- 2021 年 9 月,Easy Jet 开始在柏林机场建造维修机库,将于 2023 年开始运营。

由于客运量增加以及商务相关旅行、旅游和通用航空的增加,世界其他地区的市场将出现增长。沙特阿拉伯、以色列、土耳其等中东国家拥有庞大的飞机机队,并且由于其战略位置与世界所有其他地区建立了连通性,因此成为受欢迎的 MRO 地区。预计这将激增该地区对机库的需求。

主要行业参与者

主要参与者专注于新项目和创新,以巩固其市场地位

该市场由 AECOM Technology Corporation、ClearSpan Fabric Structures Inc.、Centrex Construction Inc. Rubbbuildings Ltd、Build Air Ingineria 和 Diuk Arches 等主要制造商主导。这些参与者主要致力于与政府和机场当局就新项目发展合作伙伴关系。

主要公司简介

- AECOM 科技公司(美国)

- ClearSpan 织物结构公司(我们。)

- Centrex Construction Inc.(美国)

- HTS Tentiq 有限公司(德国)

- 富尔法公司(我们。)

- Buildair Ingeniería y Arquitectura S.A(西班牙)

- 鲁布建筑有限公司(英国。)

- 联合钢铁建筑公司(美国)

- Strucsteel 有限公司(英国)

- JB 罗氏有限公司(爱尔兰)

主要行业发展:

- 2022 年 9 月- 麦克劳克林和哈维赢得了一份在范堡罗设计和建造新飞机库的合同。该开发项目将增加可供客户使用的机库空间。

- 2022 年 8 月-Indigo扩大了其维护能力。它将在班加罗尔国际机场开设一个新的维护机库。该设施将可容纳窄体飞机,并设有一个可容纳宽体飞机的机舱。

- 九月- 2021年- Harper Construction 获得美国国防部价值 1.01 亿美元的合同,负责设计和建造位于加利福尼亚州勒莫尔的 F 35 C 机库

- 2021年6月-温彻斯特地区机场管理局与 TMG 建筑公司建立了合作伙伴关系,建设 32 个私人飞机机库。

- 2020年6月-Reidsteel 利用 VR 技术赢得了狮航的一份重要合同,在新加坡附近的巴淡岛机场设计一个 175,000 平方英尺的机库。

报告范围

飞机机库市场研究报告提供了详细的市场分析。该报告重点关注领先公司、机库类型和领先机库提供商等关键方面。该报告提供了对市场趋势的见解,并重点介绍了与市场相关的关键行业发展。除上述内容外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、结构、飞机、平台和地理位置 |

|

按类型

|

|

|

按施工

|

|

|

乘坐飞机

|

|

|

|

按平台

|

|

按地理

|

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为8.2932亿美元,预计到2034年将达到12.6574亿美元。

预测期内,市场复合年增长率为 4.81%。

MRO 细分市场是市场的领先细分市场。

AECOM Technology Corporation、Centrex Construction Inc.、HTS Tentiq GmbH、Fulfab Inc.、Buildair Ingenieria y Arquitectura S.A、Rubb Buildings Ltd、Allied Steel Buildings Inc.、Strucsteel Ltd 和 J B Roche Ltd 是领先参与者。

2025 年,北美市场份额最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 199

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。