苜蓿市场规模、份额和行业分析,按动物类型(牛、马等)、饲料类型(干草、块状和颗粒)和区域预测,2026-2034 年

主要市场见解

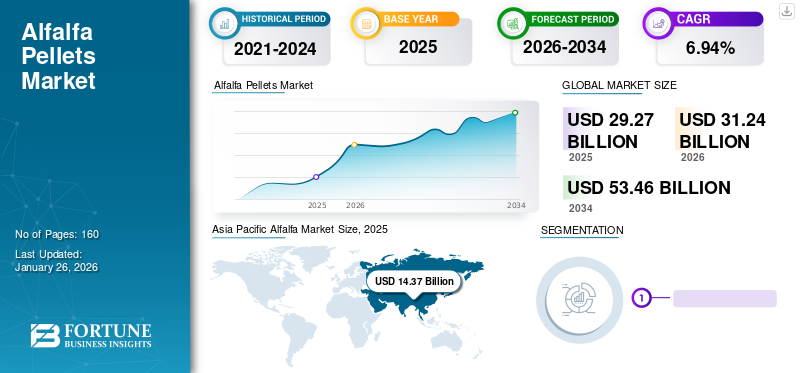

2025年全球苜蓿市场规模为292.7亿美元,预计将从2026年的312.4亿美元增长到2034年的534.6亿美元,预测期内复合年增长率为6.94%。亚太地区在苜蓿市场上占据主导地位,2025年市场份额为49.09%。

此外,由于乳制品和畜牧业的需求不断增加,到 2032 年,美国苜蓿市场预计将达到 33 亿美元。

COVID-19 对全球的影响是前所未有的、令人震惊的,在这场大流行期间,苜蓿对所有地区的需求都产生了负面影响。根据我们的分析,2020年全球市场同比增速小幅下滑-7.7%。复合年增长率的上升得益于该市场的需求和增长,一旦疫情结束,就会恢复到疫情前的水平。

亚太地区是世界上大多数动物的家园,并且拥有最大的苜蓿市场份额。然而,由于COVID-19大流行,亚太地区的苜蓿干草进口、生产和出口已推迟至2020年。尽管2020年动物饲料的需求基本保持稳定,但冠状病毒的爆发对供应产生了重大影响。

一些国家已禁止向非欧盟国家出口,导致动物饲料行业出现严重的供需问题。在病毒传播的最初几个月,苜蓿、大豆、烘焙设备、面粉、玉米、大麦和小麦等谷物出口被禁止。由于中国的物流挑战,中国的进口也存在重大缺口,集装箱和船只的供应以及一些微量成分的过境受到干扰。

下载免费样品 了解更多关于本报告的信息。

苜蓿市场趋势

在马饲料中使用苜蓿颗粒促进市场增长

近几年来,马匹数量持续增加。与其他物种相比,野马物种的生长速度相对较快。 该产品块被认为是鸡、绵羊和山羊等物种的重食。此外,颗粒比干草捆更昂贵,价格是干草捆的两倍,并且比干草捆更容易携带。因此,发达地区有能力购买颗粒的农民会选择颗粒,而不是干草捆和干草块。

下载免费样品 了解更多关于本报告的信息。

苜蓿市场要点

- 2025年市场规模:292.7亿美元

- 2026年市场规模:312.4亿美元

- 2034年预测市场规模:534.6亿美元

- 复合年增长率:2026-2034 年 6.94%

- 2025 年,亚太地区以 49.09% 的份额主导苜蓿市场。

- 2026年,肉牛细分市场占据67.35%的市场份额。

- 2026 年,干草细分市场占据 70.68% 的市场份额。

亚太地区

在动物饲料强劲需求的推动下,亚太地区 2025 年以 143.7 亿美元的价值引领全球市场。

北美

得益于庞大的畜牧业和不断增长的牛饲料消费量,北美地区到 2025 年将达到 41.5 亿美元。

欧洲

受益于强劲的乳制品和畜牧业,欧洲在 2025 年达到 40.6 亿美元。

我们。

在畜牧业和乳制品生产扩大的支持下,该市场预计到 2026 年将达到 29.1 亿美元。

日本

在动物饲料行业需求的推动下,苜蓿市场预计到 2026 年将达到 5.6 亿美元。

阅读更多

苜蓿市场增长因素

对营养动物饲料的需求增加推动营养均衡饲料市场的增长

随着牛奶生产商用营养均衡的饲料取代传统饲料,牛饲料业务正在快速增长配合饲料。动物主人已经意识到营养饲料产量提高的实实在在的好处。亚太地区是畜牧业的领导者,也是牲畜数量最多的地区。亚太地区畜牧业生产增长速度快于其他农业子行业,主要得益于生猪、畜禽业的大幅增长,畜牧业是农业发展最关键的部分。畜牧产品占全球农业总产值的40%左右。此外,由于人口增长和生活水平提高而导致动物产品消费的增加预计将促进该产品的采用。因此,畜牧产品消费的增加将推动生产足够的动物种群以提供营养饲料的必要性。

收入的增加、饮食的变化和人口的增长增加了对动物源产品的需求。过去几年,鸡蛋、肉类和牛奶等动物性产品的份额也有所增加。根据美国农业部的数据,从 2018 年到 2023 年,美国的肉类消费量增长了近 6%。 2018年,肉类消费总量为38,113吨,2023年达到40,395吨,比2018年增长近6%。这些数据凸显了日常饮食中对动物的需求不断增加。这种需求的增加将推动使用更好的营养来生产高质量肉类产品的需求。预计这一因素将在预测期内扩大全球市场增长方面发挥重要作用。

商业畜牧业激增,对营养饲料选择的需求增加,以促进增长

农业工业化从根本上改变了世界各地的粮食生产方法。畜牧业正在迅速经历工业化,特别是在发展中国家或新兴经济体,预计大部分肉类产量增长将发生在这些国家。过去几年,由于农业企业和农业的快速工业化,农业用地不断增加。预计这一因素将在未来几年推动苜蓿市场的增长。然而,畜牧业生产和牛饲料生产过去面临着许多机遇和挑战。因此,人们越来越关注提高饲料的生产率和效率。

因此,畜牧业工业化的激增可能会增加各种动物饲料产品的消费。

制约因素

与牛饲料供需缺口相关的挑战

尽管提高饲料的生产率和效率仍然是至关重要的目标,但苜蓿产业的发展还需要考虑动物需求和饲料供应等因素。动物饲料和营养质量起着重要作用,因为它是最大的成本因素奶制品、牛肉、绵羊、山羊、猪和家禽生产。此外,牛饲养是畜牧业的一个重要因素。因此,动物产品需求的激增和饲料商品供应的困难限制了市场的增长。

苜蓿市场细分分析

按动物类型分析

由于牛群数量众多且年消费量较大,肉牛细分市场占据主要市场份额

根据动物类型,该部分包括牛、马等。

到2026年,肉牛市场将占67.35%的市场份额。亚洲地区是牛、绵羊、山羊和马数量较多的地区;因此,印度、中国、孟加拉国、巴基斯坦有大量牛,阿富汗有大量马,该地区对苜蓿产品作为动物饲料的需求巨大,因此市场参与者在该地区拥有显着的增长机会。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于全球肉类和其他非蔬菜食品消费量的增加,预计其他动物领域也将出现有希望的增长。在中国、日本、墨西哥、阿联酋和巴西等国家,肉类消费量在过去几年中有所增加。因此,这一因素为全球市场增长提供了有希望的增长机会。

按饲料类型分析

由于发展中国家和动物群体对干草的需求,干草细分市场将占据主要份额

预计到 2026 年,干草细分市场将占市场份额 70.68%。干草是深受各收入群体农民欢迎的传统产品。虽然收入较高的农民正在转向使用立方体和颗粒饲料,但发展中国家的农民仍然更喜欢用干草来喂养动物,因为他们买不起立方体和颗粒饲料。因此,全球动物数量的增加、乳制品和肉类工业的扩大是推动干草市场增长的因素。因此,干草市场预计在预测期内将以显着的复合年增长率增长。

区域见解

亚太地区

Asia Pacific Alfalfa Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场2025年产值143.7亿美元,占全球市场格局的49.09%,预计2026年将达到153.7亿美元。印度、印度尼西亚、越南、澳大利亚、孟加拉国和巴基斯坦等发展中国家越来越多地在动物饲料中采用苜蓿,这提高了过去几年的需求。此外,农民不断增长的需求推动了该地区的市场增长。日本市场预计到2026年将达到5.6亿美元,中国市场预计到2026年将达到80.9亿美元,印度市场预计到2026年将达到21.5亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年北美市场规模为41.5亿美元,占全球市场份额的14.17%,预计2026年将达到44.3亿美元。美国占据北美苜蓿市场规模的大部分份额,约占总市场份额的67%。美国正在采取强有力的措施来增加和加强其畜牧业。 2018年9月30日,美国政府宣布美国-墨西哥-加拿大协定(USMCA)。 USMCA 将扩大美国乳制品、家禽和鸡蛋向加拿大出口的市场准入。这一因素将有助于加拿大鸡蛋、家禽和乳制品的消费,同时也将帮助美国农民跨境出口产品。预计到 2026 年美国市场将达到 29.1 亿美元。

在北美,肉牛消耗了所生产的牛饲料的大部分,消耗量约占饲料总产量的68%,而奶牛饲料约占32%。这一百分比表明北美人口的大部分动物源性蛋白质依赖于牛肉。因此,该地区牲畜经营者对牛饲料中苜蓿的需求不断增加。此外,墨西哥和加拿大的需求有所增加,为北美苜蓿行业的市场参与者提供新产品和采取新策略铺平了道路。

欧洲

2025年,欧洲市场规模为40.6亿美元,占全球市场的13.86%,预计到2026年将增长至43.2亿美元。在整个欧盟,畜牧业是农业经济及其土地利用的主要参与者之一。成员国之间农业经济不同部门的相对重要性差异很大,同时受到文化价值观和生物物理条件的影响。在欧洲地区,干草部分占2020年饲料消费的大部分。英国市场预计到2026年将达到7.3亿美元,而德国市场预计到2026年将达到6亿美元。

牛奶和乳制品的生产对欧洲畜牧业具有很高的价值,因为它约占农业总产值的 15%。此外,欧盟是全球乳制品市场的主要参与者,是许多乳制品的主要出口国。这些因素为该地区的市场增长带来了众多增长机会。

拉丁美洲、中东和非洲

畜牧业是拉丁美洲、中东和非洲地区国家的重要产业,也是主要食物来源。 2025年,拉丁美洲占据全球市场的13.26%,估值达到38.8亿美元,预计到2026年将增长至41.5亿美元。畜牧业生产是维持社区福利的最重要的经济、文化和社会战略之一。巴西、阿根廷和非洲拥有广阔的土地,支持有利的气候模式,并且谷物和化肥供应充足,可以成为拉丁美洲和非洲地区的主要畜牧生产国,并将有助于满足该地区的粮食需求。 2025年中东和非洲市场规模为28.1亿美元,占全球市场份额的9.61%,预计2026年将达到29.7亿美元。

据粮农组织称,南美洲畜牧业的年增长率为 3.7%,高于全球平均水平 2.1%。 牛肉出口增长3.2%,高于产量增长2.75%。尽管南美洲人口仅占世界人口的13.5%,但该地区生产的水牛和牛肉占全球23%以上,家禽产品占全球21.40%以上。按重量计算,这些国家的鸡蛋和牛奶产量分别约为 10% 和 11.2%。近几十年来,南美洲、中东和非洲地区的畜牧业经历了增长。全球人口粮食的快速增长为该地区的市场参与者提供了增长机会。

苜蓿市场重点企业名单

专注于在新地区拓展业务,迎接新机遇

苜蓿产业由本地和国际市场参与者组成,该市场的本地参与者数量多于国际参与者。市场参与者不断扩大业务并在新的国家扩大足迹。考虑到对各种苜蓿饲料产品的需求不断增加,企业正在通过扩大自身规模或与各自市场的其他本地企业建立合作伙伴关系,将其产品推向国际市场。 Nutreco NV 和拜耳等品牌动物健康签署全球研发合作协议;该联合项目将推进奶牛和肉牛胃肠健康的创新解决方案。另一项举措是,ADM收购了动物营养公司Neovia公司,以帮助ADM增加其产品和解决方案的附加值。

主要公司简介:

- 苜蓿 Monegros,S.L. (西班牙韦斯卡)

- Anderson Hay & Grain Inc.(美国华盛顿)

- 斯坦利优质产品有限责任公司(美国爱达荷州)

- 绿草原国际公司(加拿大艾伯塔省)

- SL Follen 公司(美国俄勒冈州)

- 贝利农场(美国犹他州)

- Haykingdom Inc.(美国加利福尼亚州)

- 立方干草公司(美国爱达荷州)

- 老庄园农场有限公司(英国贝德福德郡)

- Barr-Ag Ltd.(加拿大艾伯塔省)

主要行业发展:

- 2020 年 11 月: 全球农业公司 S&W Seed Company 与 Calyxt, Inc. 建立合作伙伴关系,在美国和其他选定地区获得改良品质苜蓿种子的许可。

- 2019 年 12 月:Land O' Lakes 在肯尼亚开设了一家新的动物饲料生产厂。此次扩张将帮助该公司扩大影响力并帮助肯尼亚农民。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告对市场进行了详细分析,重点关注龙头企业、产品类型、龙头产品应用领域等关键方面。除此之外,该报告还深入了解了全球苜蓿行业趋势,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分:

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.94% |

|

单元 |

价值(十亿美元) |

|

分割 |

按动物类型

|

|

按饲料类型

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为292.7亿美元,预计到2034年将达到534.6亿美元。

预计该市场在预测期内(2026-2034 年)将以 6.94% 的复合年增长率增长。

按动物类型划分,在预测期内,牛细分市场预计将成为该市场的主导细分市场。

畜牧业产业化的激增是推动该市场的关键因素

苜蓿 Monegros,S.L.甘肃大冶、Anderson Hay & Grain Inc. 和 Standlee Hay Company 是市场的主要参与者。

亚太地区在苜蓿市场上占据主导地位,2025年市场份额为49.09%。

发展中国家畜牧业的工业化预计将推动其增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。