氨基糖苷类市场规模、份额和行业分析,按代(第一代、第二代、第三代等)、按应用(尿路感染、呼吸道感染、皮肤感染、眼科感染等)、按给药途径(口服、肠胃外、外用等)、按分销渠道(医院药房、零售药房和在线药房)以及区域预测, 2026-2034

主要市场见解

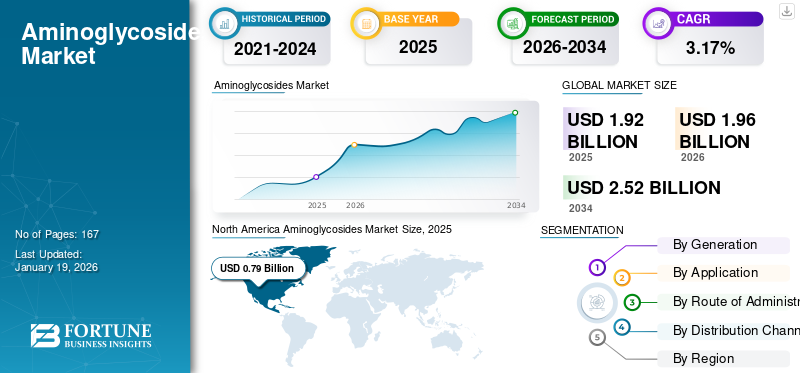

2025年,全球氨基糖苷类市场规模为19.2亿美元。预计该市场将从2026年的19.6亿美元增长到2034年的25.2亿美元,预测期内复合年增长率为3.17%。 北美主导氨基糖苷类市场,2025年市场份额为41.31%。

氨基糖苷类是一类主要的杀菌抗生素,对许多细菌具有很强的活性。它们广泛用于治疗复杂的尿路感染、败血症、院内肺炎和囊性纤维化等呼吸道疾病。一些已知的氨基糖苷类是新霉素、妥布霉素、庆大霉素、阿米卡星、巴龙霉素、链霉素。氨基糖苷类药物与其他抗生素不同,它们通过与细菌 RNA 30S 核糖体亚基结合来干扰蛋白质合成,导致 mRNA 误读。这种机制可以阻止细菌生长并主动杀死病原体。

由于它们能够与 β-内酰胺抗生素协同作用,从而对多重耐药微生物提供更大更强的覆盖,因此被认为更适合用于重症监护环境。吸入形式和半合成衍生物等技术的进步提高了它们的安全性和递送能力。此外,由于持续的研究和开发,市场预计将增长。

- 例如,2022年,美国斯坦福大学与囊性纤维化信托基金合作获得了一项发现研究补助金,用于开发新的氨基糖苷类抗生素来预防听力损失。预计此类发展将推动市场的增长。

该市场包括几个主要参与者,其中 Hikma药品PLC、辉瑞公司和西普拉处于领先地位。广泛的产品组合、持续的创新产品发布以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

氨基糖苷类市场要点

- 2025年市场规模:19.2亿美元

- 2026年市场规模:19.6亿美元

- 2034 年预测市场规模:25.2 亿美元

- 复合年增长率:2026-2034 年 3.17%

- 2025年,北美以41.31%的份额主导氨基糖苷类市场。

- 预计到 2026 年,第三代细分市场将占据市场领先份额。

- 呼吸道感染细分市场占据最大市场份额,预计整体市场复合年增长率为3.17%。

北美

在强劲的研发活动、战略合作和新产品发布的支持下,北美地区 2025 年创造了 7.9 亿美元的收入,预计到 2026 年将达到 8.1 亿美元。

欧洲

在先进的医疗基础设施和抗菌药物管理举措的推动下,2025 年欧洲的销售额将达到 5 亿美元,预计到 2026 年将达到 5.1 亿美元。

亚太地区

2025 年,亚太地区占据全球市场的 17.23%,预计在医疗保健投资增加和抗生素需求增长的支持下,到 2026 年将增长至 3.4 亿美元。

我们。

该国凭借其强大的医疗保健生态系统、强大的购买能力以及不断扩大的创新氨基糖苷类疗法的可及性而引领北美市场。

日本

该市场得到了先进的医疗保健系统、对感染管理的日益关注以及持续采用有效抗菌治疗的支持。

阅读更多

市场动态

市场驱动因素

尿路感染发病率上升,增加需求并支持市场增长

氨基糖苷类最常见的应用之一是治疗尿路感染。这些感染负担的增加导致抗生素处方的增加。由于多种因素,这些感染呈上升趋势,例如老年人口增加、发展中地区糖尿病发病率升高、卫生条件差以及医院获得性尿路感染。

作为回应,主要运营公司正在将其资源用于研发以及新产品的推出,以满足对具有成本效益的抗生素治疗的需求。

- 例如,2024年2月,Cipla Limited获得中央药品标准控制组织(CDSCO)批准在印度销售新型抗生素Plazomicin。 Plazomicin 是一种新型静脉注射 (IV) 氨基糖苷类药物,适用于治疗复杂性尿路感染 (cUTI),包括肾盂肾炎。

市场限制

与 AMR 相关的风险阻碍市场增长

氨基糖苷类杀菌类抗生素存在产生抗菌素耐药性的严重风险,从而妨碍其对抗细菌感染的有效性。 AMR 导致大肠杆菌、肺炎克雷伯菌和铜绿假单胞菌出现氨基糖苷类耐药菌株,这些菌株是尿路、呼吸道和血液感染的最常见原因。

- 例如,2023 年 7 月,美国疾病控制与预防中心 (CDC) 报告称,各医院的耐碳青霉烯类肠杆菌科 (CRE) 和耐氨基糖苷类革兰氏阴性菌急剧增加。疾病预防控制中心警告说,多重耐药感染变得越来越难以治疗,通常需要最后手段抗生素。

- 同样,2024 年 3 月,欧洲疾病预防和控制中心 (ECDC) 指出,在多个欧盟国家,肺炎克雷伯菌血流感染对氨基糖苷类药物的耐药率超过 25.0%,反映出治疗差距不断扩大。

市场机会

用于对抗 MDR 感染的肽连接氨基糖苷佐剂创造利润丰厚的增长机会

为了解决紧迫的抗菌素耐药性问题,多重耐药氨基糖苷类抗生素的开发提供了利润丰厚的增长机会。对氨基糖苷类药物的耐药性通常源自细菌酶改变药物并使药物失活。因此,肽连接的氨基糖苷缀合物的开发可以克服这一障碍。这种方法提供了一种适应性途径来恢复现有氨基糖苷类药物对抗多重耐药(MDR)病原体的有效性。

- 例如,2025 年 8 月,《微生物学前沿》发表了一篇题为“肽-新霉素缀合物和多粘菌素 B 对抗多重耐药革兰氏阴性病原体的协同作用”的文章。该研究报告称,肽修饰提供了有前途的新工具,可以使用肽连接的氨基糖苷类来减轻抗生素抗性病原体的生长。

氨基糖苷市场趋势

越来越多地采用氨基糖苷类联合疗法是重要的市场趋势之一

氨基糖苷类越来越多地被整合到多药联合治疗方案中,而不是用作独立疗法。在 MAC 引起的 NTM 肺病等复杂感染中,单一药物方法的成功有限。同时,联合治疗可以改善患者的治疗效果,减缓耐药性的发展,并延长现有抗生素的治疗寿命。这一趋势正在重塑氨基糖苷类市场,将其用途从商品应用转向联合治疗策略中专门的、价值驱动的角色。

- 例如,2021年3月,Insmed Incorporated的ARIKAYCE(阿米卡星脂质体吸入混悬液)获得日本厚生劳动省(MHLW)的批准。它适用于治疗由鸟分枝杆菌复合体 (MAC) 引起的非结核分枝杆菌 (NTM) 肺病患者,这些患者对先前的多药方案 (MDR) 治疗没有充分反应。

市场挑战

毒性风险构成挑战并阻碍市场增长

氨基糖苷类市场面临的一个关键挑战是患有罕见线粒体突变的患者耳毒性风险增加。尽管药物水平保持在推荐的治疗范围内,但线粒体突变的患者仍可能出现不可逆的听力损失。这造成了一层临床不确定性,因为突变并不常见,而且它们对现实世界的影响仍然难以预测。虽然基因检测有助于降低风险,但在紧急护理情况下并不总是可行,并且可能不适用于所有患者群体。

- 例如,2021 年 1 月,英国政府报告称,氨基糖苷类药物的治疗窗口较窄,其应用可能会导致毒性,包括肾毒性和耳毒性,从而可能导致永久性听力损失。这些因素给该产品的采用带来了风险,并阻碍了氨基糖苷类市场的增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按世代

细菌感染日益增多,促进第三代细分市场增长

根据世代,市场分为第一代、第二代、第三代等。

第三代细分市场预计将占据市场领先份额。由于细菌感染的发生率不断增加以及第三代氨基糖苷类药物所表现出的有希望的有效性,第三代氨基糖苷类药物所占的比例较高。此外,为了削弱不断增长的需求,许多关键运营实体都专注于战略合作和伙伴关系,以扩大这些药物的获取范围。

- 例如,2022年6月,四环医药控股集团有限公司宣布与上海上药新亚药业有限公司签署独家授权协议,合作重点是轩竹生物制药的两款抗感染新药贝那培南和普拉佐米星(第三代氨基糖苷类药物)在大中华区的制剂。

按申请

由于对研发的重视程度不断提高,呼吸道感染领域占据主导地位

从应用来看,市场分为尿路感染、呼吸道感染、皮肤感染、眼部感染等。

2024年,呼吸道感染领域占据了最大的氨基糖苷类市场份额。氨基糖苷类在治疗呼吸道感染中发挥着重要作用,特别是由铜绿假单胞菌引起的呼吸道感染,这是医院获得性感染的常见原因。这些产品对这些多重耐药细菌有效,可用于治疗囊性纤维化。由于如此广泛的应用,许多主要公司都专注于新产品的研发,以推动预测期内的细分市场增长。

- 例如,2024 年 5 月,美国疾病控制与预防中心报告称,囊性纤维化 (CF) 是一种导致呼吸和消化问题的遗传性疾病,影响着美国约 35,000 人。呼吸系统疾病的高患病率增加了对氨基糖苷类药物的需求。

按给药途径

新产品的推出推动了主题细分市场的增长

根据给药途径,市场分为口服、肠胃外、外用等。

到 2024 年,外用细分市场占据了主导市场份额。外用给药途径具有多种优点,例如全身吸收最小、快速有效对抗感染以及较低的剂量要求。此外,新产品的推出预计将推动该领域的增长。

- 例如,2024年10月,Appili Therapeutics Inc.收到了美国FDA关于ATI-1801开发策略的积极反馈。 ATI-1801 是一种新型巴龙霉素局部制剂(15% w/w),目前正处于高级临床开发阶段,用于治疗皮肤利什曼病(一种毁容性皮肤感染)。

按分销渠道

零售药房业务领先的原因是 轻松获得药物

根据分销渠道,市场分为医院药店、零售药房和网上药房。

2024年,全球市场在分销渠道上以零售药店为主。零售药店提供了便捷的药物获取方式,并保持了患者之间更高的参与度和信任度,从而促进了该领域的增长。在这些好处的基础上,许多零售药店正致力于扩大其分销网络,以更好地满足患者的需求。

- 例如,2024 年 9 月,魁北克连锁药房 Pharmaprix 宣布扩大其护理诊所网络。这些创新诊所提供一系列初级保健服务,包括激素避孕、带状疱疹、痤疮、尿路感染和过敏性鼻炎的治疗。这些渠道的进步预计将促进该领域的市场增长。

氨基糖苷类市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Aminoglycosides Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区收入达到7.9亿美元,占全球市场收入的41.31%,预计到2026年将增长至8.1亿美元。该地区的主导地位得益于关键运营实体之间的战略合作、新产品发布和研发活动。

此外,由于强大的医疗保健生态系统、强大的采购能力、主要公司之间的战略合作以及关键医疗费用的报销机制,美国在北美地区占据主导地位。抗生素在国内。

- 例如,2023年5月,Tanner Pharma Group与Cipla Therapeutics合作推出了Zemdri(plazomicin)注射液的创新指定患者计划(NPP)。该计划以指定患者为基础,在该药物尚未上市的国家和地区扩大了对 Zemdri 的使用。预计此类发展将推动区域增长。

欧洲和亚太地区

欧洲和亚太地区等其他地区预计未来几年也将出现显着增长。预测期内,2025年欧洲市场规模为5亿美元,占全球行业的26.06%,预计2026年将达到5.1亿美元。这一增长主要得益于强大的医疗基础设施和不断加强的抗菌药物管理,以及严格的安全法规。继欧洲之后,亚太地区2025年市场规模为3.3亿美元,占据全球市场份额的17.23%,预计2026年将达到3.4亿美元。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲地区在预测期内将出现温和增长。亚太地区2025年市场规模为3.3亿美元,占全球市场份额的17.23%,预计2026年将达到3.4亿美元。中东和非洲市场2025年市场规模为0.9亿美元,占全球市场格局的4.88%,预计2026年将达到0.9亿美元。

竞争格局

主要行业参与者

行业参与者专注于地域扩张以加强其市场影响力

全球市场呈现出半集中的结构,众多中小型公司在全球范围内积极运营。这些参与者专注于产品创新、战略合作伙伴关系和地域扩张,以加强其市场影响力。

Amneal Pharmaceuticals, Inc.、Hikma Pharmaceuticals PLC 和 Cipla 是市场上的一些主要参与者。他们通过强大的分销网络在全球范围内提供全系列的氨基糖苷类药物,与其他运营实体的战略合作进一步支持了他们的主导地位。

除此之外,市场上的其他知名参与者包括 Insmed Incorporated、Lupin、Sun Pharmaceutical Industries Ltd、Nordic Group B.V. 等。这些公司正在采取各种战略举措,例如研发投资以及与制药公司建立合作伙伴关系,以增强其市场占有率。

主要氨基糖苷公司名单简介

- Amneal Pharmaceuticals, Inc.(美国)

- Hikma Pharmaceuticals PLC(英国)

- 英斯迈德公司(我们。)

- 辉瑞公司(美国)

- 西普拉(印度)

- Nordic Group B.V.(荷兰)

- 羽扇豆(印度)

- 太阳制药工业有限公司(印度)

- 雷迪博士实验室有限公司(印度)

主要行业发展

- 2025 年 4 月:Nordic Group B.V. 的子公司 Nordic Pharma, Inc. 推出并授权仿制药上市 Maxitrol(硫酸新霉素和多粘菌素 B 以及地塞米松眼用混悬剂),用于治疗眼部感染。

- 2021 年 8 月:Xellia Pharmaceuticals 在俄亥俄州克利夫兰开设新工厂,扩大了生产能力。该机构发布了第一批抗感染药物,供美国医院使用。

- 2020 年 12 月:GSK plc 与乌普萨拉大学合作开展 ENABLE 项目。该项目汇集了来自学术界和工业界的 50 多个欧洲合作伙伴,共同开发新型抗生素。瑞士初创公司 Juvabis 在 2019 年推出了其抗生素(1003(安普霉素))临床试验,展现出积极的成果。

- 2018 年 6 月:经美国 FDA 批准后,羽扇豆推出了妥布霉素吸入溶液 USP。通用氨基糖苷类药物适用于治疗铜绿假单胞菌囊性纤维化患者。

- 2021 年 7 月:Amneal Pharmaceuticals, Inc. 的 TobraDex 仿制药获得美国 FDA 的简略新药申请 (ANDA) 批准,为其仿制药产品组合增添了另一种复杂的眼科产品。

报告范围

全球氨基糖苷类市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.17% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 一代

|

|

按申请

|

|

|

经过 给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 19.2 亿美元,预计到 2034 年将达到 25.2 亿美元。

2025年,市场价值为7.9亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为3.17%。

按世代划分,第三代细分市场引领市场。

推动市场的关键因素是对研发活动的日益关注。

辉瑞公司、西普拉公司和 Insmed 公司是市场上的一些知名参与者。

2025年,北美市场占据主导地位,份额为41.31%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。