原子钟市场规模、份额、行业和俄罗斯-乌克兰战争分析,按平台(卫星系统、地面控制和参考站、飞机和无人机、导弹和武器制导系统、海军系统以及国防数据中心和指挥网络)、按技术(铷原子钟 (Rb)、氢微波激射器、铯束标准、脉冲光泵浦 (POP) 原子钟、芯片级原子钟)时钟和光学原子钟),按频率稳定性(超高稳定性、高稳定性、中等稳定性/加固型等)、按应用和区域预测,2026-2034 年

主要市场见解

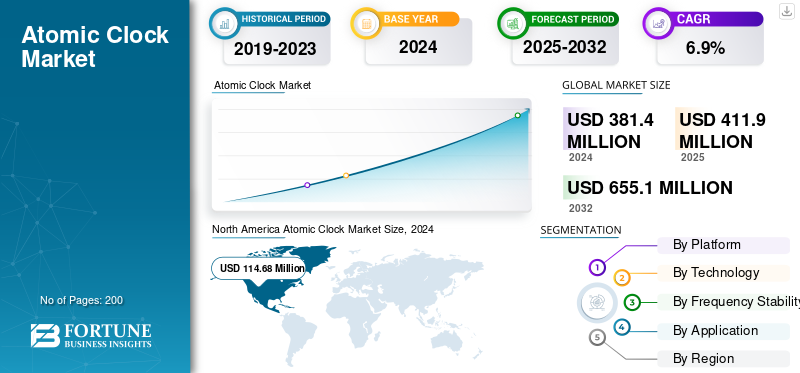

2025年全球原子钟市场规模为4.119亿美元。预计该市场将从2026年的4.449亿美元增长到2034年的7.212亿美元,预测期内复合年增长率为6.20%。北美在原子钟市场占据主导地位,2025 年市场份额为 29.90%。

由于 GNSS 拒绝和数据同步的战斗环境中对精确授时的需求不断增长,该市场正在迅速发展。军事现代化计划强调自主系统、导弹平台和天基通信星座的安全 PNT 能力。微型原子钟,特别是 CSAC 和先进的铷变体,正在以低功耗实现现场级同步。与此同时,量子和光学原子钟的研发正在为未来的太空级和长航时任务赢得动力。市场的发展轨迹是由弹性、小型化和自主性的融合所决定的,将原子计时从后台组件转变为前线防御推动者。

主要参与者包括 Microchip Technology Inc.、Orolia (Safran)、Oscilloquartz (ADVA Optical Networking)、Frequency Electronics Inc.、Excelitas Technologies、Spectratime、Stanford Research Systems 和 AccuBeat Ltd。这些参与者专注于卫星有效载荷、战术无线电和导航系统的坚固耐用和小型化原子钟解决方案。多家公司与国防机构和量子研究中心合作,以提高光学时钟的稳定性和辐射耐受性。亚洲的新兴市场,特别是日本、印度和中国,正在开发本土原子授时模块,以减少进口依赖并加强主权国防基础设施。

下载免费样品 了解更多关于本报告的信息。

原子钟市场要点

- 2025 年市场规模:4.119 亿美元

- 2026 年市场规模:4.449 亿美元

- 2034 年预测市场规模:7.212 亿美元

- 复合年增长率:2026-2034 年 6.20%

- 到 2025 年,北美将占据原子钟市场的 29.90% 份额。

- 预计到 2026 年,卫星系统领域将以 31.07% 的市场份额处于领先地位。

- 预计到 2026 年,铷原子钟 (Rb) 领域将占据 36.42% 的市场份额。

北美

在国防现代化、GNSS 弹性计划和先进授时基础设施投资的推动下,北美地区在 2025 年创造了 1.2299 亿美元的收入。

欧洲

受益于卫星导航项目和本土原子钟开发工作,欧洲到 2025 年将占据 21.30% 的市场份额。

亚太地区

在不断扩大的卫星导航项目和不断增加的国防太空投资的支持下,2025 年亚太地区占全球收入的 27.40%。

我们。

在独立于 GNSS 的 PNT 计划、国防项目和卫星部署的支持下,该市场预计到 2026 年将达到 1.2166 亿美元。

日本

在卫星导航系统和先进授时技术投资的推动下,该市场预计到 2026 年将达到 2985 万美元。

阅读更多

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争加速了对 GNSS 弹性和本地同步授时系统的需求

俄罗斯和乌克兰的冲突重新定义了各国如何看待现代战争中的时间安全。随着双方进行广泛的 GNSS 干扰和欺骗,全球防务机构现在优先考虑弹性机载原子钟系统,以维持 PNT(定位、导航和授时)精度电子战状况。这场战争暴露出对外部卫星信号的依赖使得军队很容易受到干扰。因此,北约成员国和欧洲邻国已快速采用芯片级原子钟(CSAC)、铷标准和地面授时基础设施,以维持争议地区的运行同步。导弹制导、ISR 无人机和通信网络领域对可部署、独立于 GNSS 的授时系统的需求激增。这场冲突还刺激了俄罗斯供应商的多元化,生产转向美国、法国、日本和以色列制造商,推动了国防计时技术格局的结构性再平衡。

原子钟市场趋势

向小型化、网络同步时钟过渡以强化市场趋势

原子钟市场的主导趋势是向小型化、SWaP 优化的 CSAC 和网络同步计时生态系统的转变。武装部队正在将原子钟直接嵌入现场可部署设备无线电、无人机、导弹导引头和自主地面系统中,以在 GNSS 信号受到损害时保持精度。与此同时,天基原子钟的部署正在急剧增加,低地球轨道卫星星座集成了铷和铯变体,以实现安全通信和弹性导航。另一个关键趋势是原子计时与量子传感和基于人工智能的时钟稳定的融合,从而实现更好的频率预测和漂移补偿。更广泛的生态系统正在向分布式计时网络发展,其中多个便携式原子钟通过弹性网状架构进行同步。这减少了单点计时失败并提高了协调打击或监视的准确性。总体而言,趋势是从集中式、庞大的时间参考向敏捷、安全和可边缘部署的精密计时节点的明显演变。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对安全、具有 GNSS 弹性的 PNT 功能的需求不断增长,以促进市场增长

原子钟市场的主要驱动力是所有军事领域(空中、太空、陆地和海上)对安全和弹性 PNT 功能的不断增长的需求。现代战争越来越依赖于同步数据和传感器融合,其中微秒的漂移可能会损害情监侦、目标定位或加密通信。原子钟提供了这种稳定性,并且对于全球导航卫星系统备份架构和天基导航系统。随着对抗性电子战战术的日益复杂,各国正在通过部署本地化原子授时参考来优先考虑 GNSS 独立性。美国、印度、英国和日本的国防现代化计划要求将 CSAC 和铷时钟集成到现场系统和 LEO 平台中。结合了石英、铷和 CSAC 同步的混合时钟系统的出现进一步扩大了采用率。空间、量子和人工智能定时稳定性的融合正在扩大需求,将原子钟定位为下一代国防基础设施的基石。

市场限制

高生产复杂性和成本障碍阻碍了市场增长

尽管需求不断增长,但原子钟的市场份额仍面临着由于制造复杂性、成本和供应链限制而受到的显着限制。制造高稳定性铷或铯标准品需要超洁净环境、精密光学器件和真空系统,限制了可扩展性和供应商多样性。 CSAC 虽然小型化,但由于微加工精度,仍然昂贵,限制了成本敏感型项目或小型国防合同的采用。供应链对专用材料(例如铷同位素和真空级石英)的依赖进一步暴露了脆弱性,特别是在地缘政治紧张局势下。此外,出口法规和 ITAR 控制阻碍了国际合作和跨境销售,限制了全球部署。另一个限制因素是太空或国防级计时设备的认证周期较长,通常需要在现场认证之前延长 3-5 年。这些限制因素综合起来,减缓了采用速度,阻止了新进入者,并保持了少数高能力供应商的主导地位,从而在满足快速增长的全球需求方面造成了结构性瓶颈。

市场机会

独立于 GNSS 的 PNT 系统和量子授时计划可促进市场增长

最大的机会在于在国防弹性指令和商业卫星现代化的推动下,全球向独立于 GNSS 的 PNT 架构过渡。各国积极投资地面授时网络、主权导航卫星、量子钟研发,以实现战略自主。光学晶格和冷原子钟技术曾经仅限于实验室,现在正进入军用级原型,其稳定性高于铷或铯系统。美国、英国和日本正在通过 DARPA 和国家太空计划拨款数十亿美元用于量子计时研发。印度和法国正在为导弹和卫星计划的本土原子钟设施提供资金。私人航空航天进入者,包括 NewSpace 领域的进入者,也代表了新的买家——在立方体卫星中嵌入精密时钟,用于对地球观测和 ISR 数据进行时间标记。随着全球导航卫星系统否认成为现代战争的决定性因素,机会不仅限于防御电信、电网和金融网络,都在寻求超稳定的本地原子参考来维持孤立的运营。

市场挑战

平衡 SWaP 优化与超稳定性是市场的主要挑战

原子钟市场增长的关键挑战是平衡小型化 (SWaP-C) 与长期频率稳定性和辐射耐受性。随着防御系统迁移到更小的平台、无人机、纳米卫星和便携式 C2 模块,设计人员面临着尺寸、功耗和精度之间的权衡。目前的 CSAC 虽然结构紧凑,但无法与实验室级光学或铯钟的稳定性相媲美。在可现场部署的单元中实现量子级性能需要在以下方面取得突破光子学集成、无真空原子室和基于人工智能的漂移校正。此外,太空光学元件的抗辐射仍然是一个技术障碍。 CSAC 没有普遍接受的国防级认证,导致系统之间存在互操作性差距。最后,原子和量子计时物理学方面的人才短缺限制了创新速度。克服这些挑战需要国防机构、量子研究实验室和半导体制造商之间的跨国合作,以生产下一代、强大且可扩展的原子钟解决方案。

细分分析

按平台

不断崛起的 LEO 和 MEO 星座推动卫星系统细分市场增长

按平台划分,市场分为卫星系统、地面控制和参考站、飞机和无人机、导弹和武器制导系统、海军系统和国防数据中心和指挥网络。

卫星系统细分市场将在 2024 年占据最大的市场份额,预计到 2026 年将占据 31.07% 的市场份额。随着各国扩大用于通信、ISR 和导航的 LEO 和 MEO 星座,对卫星系统的需求正在增加。每颗卫星都需要高稳定性的机载原子钟来实现同步和信号完整性。国防和商业任务现在优先考虑抗辐射、低漂移定时模块,以确保轨道和自主太空操作的可靠性。

飞机和无人机领域预计在预测期内复合年增长率为 8.1%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

越来越多地采用铷时钟来实现国防级精度和可靠性,推动了细分市场的增长

该技术部分分为铷原子钟(Rb)、氢微波激射器、铯束标准、脉冲光泵浦(POP)原子钟、芯片级原子钟(CSAC)和光学原子钟(新兴)。

到 2024 年,铷原子钟 (Rb) 领域将占据最大的市场份额,预计到 2026 年将占据 36.42% 的份额。这些原子钟对导弹制导的需求强劲,雷达和军用卫星有效载荷,在稳定性、尺寸和成本之间提供卓越的平衡。它们经过验证的可靠性和紧凑的占地面积使其非常适合恶劣的航空航天环境,在这些环境中,长期频率精度和低维护量至关重要。

脉冲光泵浦 (POP) 原子钟领域预计在预测期内复合年增长率为 7.8%。

按频率稳定性

需要针对恶劣环境的坚固计时的国防平台促进了细分市场的增长

频率稳定性部分分为超高稳定性、高稳定性、中等稳定性/加固型和原型/实验光学时钟。

中等稳定性/加固型细分市场将在 2025 年占据最大的市场份额,并将在 2026 年以 36.91% 的市场份额占据主导地位。在极端温度、冲击和振动下运行的战场、海军和航空航天系统需要中等稳定性和坚固耐用的原子钟。这些时钟可在移动指挥单元、无人机和电子战系统之间提供操作一致性和安全同步,其耐用性和中等精度优于超高成本的实验室级模型。

高稳定性细分市场预计在预测期内复合年增长率为 7.2%。

按申请

由于对安全和弹性定位系统的需求不断增长,GNSS 细分市场占据主导地位

按应用划分,市场分为卫星导航(GNSS)、电子战(EW)和信号情报(SIGINT)、通信和指挥系统、雷达系统、惯性导航系统(INS)增强、空间探索和科学任务以及国防计量和校准。

卫星导航 (GNSS) 领域将以 30.65% 的市场份额引领市场,并在 2026 年达到最大的市场份额。随着军队和航空航天机构面临干扰和欺骗威胁,对卫星导航 (GNSS) 领域的需求正在激增。原子钟嵌入 GNSS 卫星和接收器中,确保退化环境中的信号连续性和位置准确性,构成全球独立于 GNSS 的主权导航和授时网络的支柱。

这惯性导航系统 (INS)预计增强细分市场在预测期内将以 7.8% 的复合年增长率增长。

原子钟市场区域前景

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

North America Atomic Clock Market Size, 2026 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年北美市场价值为 1.2299 亿美元,占全球收入的 29.90%,预计 2026 年将达到 1.3189 亿美元。该地区的需求受到大规模国防现代化计划、卫星导航升级和 GNSS 弹性计划的推动。政府机构和国防组织继续投资先进的原子钟技术,以加强安全通信、情报系统和精确授时基础设施。在独立于 GNSS 的定位、导航和授时 (PNT) 计划、先进国防项目和扩大卫星部署的支持下,美国市场预计到 2026 年将达到 1.2166 亿美元。

欧洲

2025年,欧洲占据全球市场的21.30%,估值达到8760万美元,预计到2026年将增长至9250万美元。卫星导航计划、授时基础设施升级以及国防太空合作投资的增加为区域增长提供了支持。欧洲各国继续关注本土原子钟开发和下一代授时技术,以减少对外部导航和同步系统的依赖。预计2026年英国市场将达到2153万美元,而德国预计将达到1928万美元。

亚太地区

2025年,亚太地区市场规模达到1.130亿美元,占市场总收入的27.40%,预计2026年将达到1.253亿美元。增长的动力来自卫星导航项目的扩大、本土原子钟制造计划以及国防和空间技术投资的增加。该地区各国政府正在优先研究和开发用于卫星有效载荷、导弹制导和安全通信的先进授时系统。预计2026年中国市场将达到4780万美元,日本和印度预计将分别达到2985万美元和2188万美元。

世界其他地区

世界其他地区市场在 2025 年创造 8830 万美元,占全球市场收入的 21.43%,预计到 2026 年将增长到 9520 万美元。由于国防现代化、安全通信基础设施、航空航天项目和卫星技术的投资不断增加,中东、非洲和拉丁美洲的需求正在增加。这些地区的国家越来越多地采用先进的原子钟解决方案,以提高操作自主性、导航精度和安全定时同步能力。

竞争格局

主要行业参与者

公认的国防和空间授时领导者塑造原子钟技术的未来

原子钟市场由一群高度专业化的参与者集中,专注于提高计时精度、小型化和 GNSS 弹性。其中包括 Microchip Technology Inc.(美国)、Safran(法国)、Leonardo S.p.A.(意大利)、AccuBeat Ltd.(以色列)、Oscilloquartz(瑞士)、Stanford Research Systems(美国)、Meinberg GmbH & Co. KG(德国)、IQDFrequency Products(英国)和中国电子科技集团(中国)。这些公司正在推进铷、铯和芯片级原子钟技术,应用于卫星、国防通信和导弹导航系统,使各国能够在有争议的电子环境中实现独立于 GNSS 的、安全的和同步的操作。

主要原子钟公司简介

- 微芯科技公司(我们。)

- 赛峰集团(法国)

- 莱昂纳多公司(意大利)

- AccuBeat 有限公司(以色列)

- 振荡石英(瑞士)

- 斯坦福研究系统(美国)

- Meinberg GmbH & Co. KG(德国)

- IQD 频率产品(英国)

- CETC – 中国电子科技集团(中国)

- 印度空间研究组织(印度)

主要行业发展

- 2025 年 9 月 -香港天文台(天文台)与中国科学院国家授时中心(NTSC)在天文台总部正式签订初步合作协议。其目的是改善时间测量、计时和授时服务方面的协作,并分享相关经验和技术。

- 2024 年 9 月 -澳大利亚政府正在从位于阿德莱德的 QuantX 实验室采购量子光学原子钟,为澳大利亚国防军 (ADF) 提供位置导航和授时 (PNT) 功能。两份总价值 270 万美元的合同将使 AUKUS 合作伙伴能够提高 PNT 能力,从而支持改善决策优势和提高海域意识,这是 AUKUS 第二支柱中概述的基本目标。

- 2024 年 9 月 -澳大利亚中型公司 QuantX Labs 宣布首次销售尖端光学原子钟,与澳大利亚联邦签订了两份总价值超过 270 万美元的国防部合同。

- 2024 年 4 月 -全球量子生态系统的领导者 ColdQuanta 宣布与全球最具创新性的位置跟踪公司 LocatorX 合作,以促进原子钟的发展。这一战略联盟将使两家公司能够通过将 ColdQuanta 卓越的团队和技术与 LocatorX 经济高效、紧凑、低功耗的原子钟相结合,共同应对更广泛的原子钟应用。

- 2024 年 3 月 -代表欧盟委员会的欧洲航天局 (ESA) 已与 Leonardo S.p.A(意大利)和国家计量研究所签订了价值 1300 万美元的合同,以创建和推进用于伽利略系统的新型超精密原子钟技术。

报告范围

关于原子钟市场扩张的研究报告通过确定行业内的关键公司、产品类别和主要应用进行了深入分析。此外,该报告还重点介绍了该领域的市场趋势和显着发展。结合上述方面,该报告包括了近年来促成市场快速增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.20% |

|

单元 |

价值(百万美元) |

|

分割 |

按平台

|

|

按技术

|

|

|

按频率稳定性

|

|

|

按申请

|

|

|

按地理 北美(按平台、技术、频率稳定性和应用)

欧洲(按平台、技术、频率稳定性和应用)

亚太地区(按平台、技术、频率稳定性和应用)

世界其他地区(按平台、技术、频率稳定性和应用)

|

常见问题

Fortune Business Insights 表示,2025 年市场价值为 4.119 亿美元,预计到 2034 年将达到 7.212 亿美元。

在预测期内(2026-2034 年),市场将以 6.20% 的复合年增长率增长。

从技术角度来看,铷原子钟 (Rb) 领域引领全球市场。

卫星系统是全球市场的领先细分市场。

Microchip Technology Inc.(美国)、Safran(法国)、Leonardo S.p.A.(意大利)、AccuBeat Ltd.(以色列)、Oscilloquartz(瑞士)和斯坦福研究系统公司(美国)都是其中的领先公司。

预计北美将占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。