限滑差速器市场规模、份额和行业分析,按车辆类型(SUV 和皮卡车以及轿车和掀背车)、类型(机械和电子)、销售渠道(OEM 和售后市场)、推进类型(内燃机和电动)、驱动类型(全轮驱动、前轮驱动和后轮驱动)以及区域预测,2026-2034 年

限滑差速器市场规模及未来展望

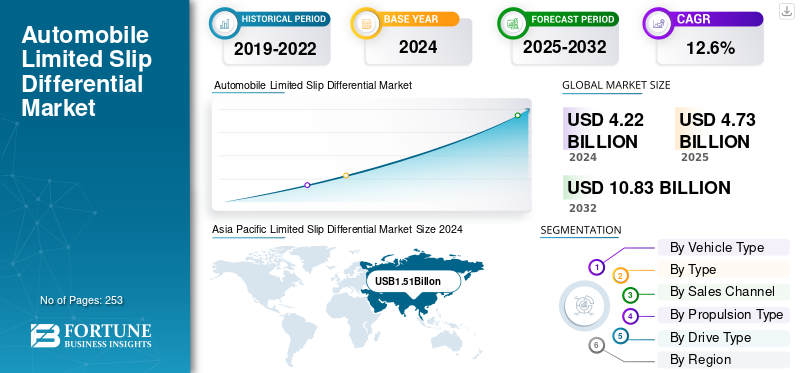

2025年,全球限滑差速器市场规模为47.3亿美元。预计该市场将从2026年的53亿美元增长到2034年的136.8亿美元,预测期内复合年增长率为12.58%。亚太地区在限滑差速器市场上占据主导地位,2025年市场份额为36.58%。

限滑差速器 (LSD) 是一种集成到车辆传动系统中的机械或电子装置,允许驱动轮以不同的速度旋转,同时保持扭矩分配。与开式差速器(当一个车轮打滑时会失去牵引力)不同,LSD 可以限制这种打滑,以增强加速、转弯或在不平坦路面上时的抓地力和稳定性。它广泛应用于高性能轿车、跑车、SUV 和越野应用,以提高操控性、安全性和牵引效率。

由于对高性能车辆的需求不断增长以及先进牵引系统在越野和运动车型中的日益集成,全球市场正在稳步扩张。消费者对在不同驾驶条件下增强车辆稳定性和控制力的偏好增强了需求。采埃孚股份公司、伊顿公司、捷太格特公司、吉凯恩汽车公司、博格华纳公司和德纳公司等主要参与者通过电子控制和扭矩矢量 LSD 引领创新。传感器技术的进步和集成 全轮驱动系统正在转变性能能力,支持全球乘用车和轻型商用车的市场增长。

下载免费样品 了解更多关于本报告的信息。

美国关税对市场的影响

美国的关税政策增加了来自亚洲和欧洲的汽车零部件的原材料和进口成本,影响了全球限滑差速器市场需求。钢、铝和精密齿轮组件的关税增加了伊顿和德纳等制造商的生产成本。这促使一些原始设备制造商进行本地化采购或修改供应合同。暂时的成本压力和进口时间表的中断已经略微减缓了北美 LSD 供应链的速度;然而,强大的国内制造基地有助于减轻对整体生产的长期影响。

市场动态

市场驱动因素

电动汽车 (EV) 的普及正在推动 LSD 市场的增长

全球向电动汽车的转型正在成为限滑差速器市场增长的最重要驱动力之一,特别是电子限滑差速器(eLSD)。电动汽车以其即时扭矩传递而闻名,带来了传统开式差速器无法有效应对的独特牵引力和稳定性挑战。因此,配备电液执行器和电子控制单元的 eLSD 越来越多地用于在驱动轮上动态分配扭矩,以确保在不同的驾驶条件下获得最大的抓地力、稳定性和性能。

根据国际能源署(IEA)的数据,2024年全球电动汽车销量将超过1400万辆,同比增长35%,目前电动汽车占全球汽车总销量的18%以上。不断扩大的电动汽车基础直接转化为对先进动力传动系统组件的需求不断增长,例如可以处理电力推进系统的快速、高扭矩特性的 eLSD。汽车制造商正在积极将 eLSD 集成到其电动汽车平台中,以增强牵引力控制系统、转弯精度和驾驶员信心,特别是在高性能和全轮驱动 (AWD) 电动车型中。

例如,现代 Ioniq 5 N (2024) 在后轴上采用了 eLSD,以提供优化的转弯性能,而宝马的 iX 和 i4 M50 使用电子控制差速器来平衡高速操纵期间的扭矩分配。此类系统增强了操控响应能力,同时最大限度地减少了车轮打滑造成的能量损失,从而间接有助于提高能源效率和续航里程一致性。

此外,随着欧洲、中国和北美等地区电动汽车的采用不断增长,这些地区执行了更严格的安全和车辆动力学标准,先进差速系统的实施正成为关键的设计优先事项。采埃孚股份公司 (ZF Friedrichshafen AG)、博格华纳公司 (BorgWarner Inc.) 和伊顿公司 (Eaton Corporation) 等一级供应商正在大力投资专为电动和混合动力传动系统设计的 eLSD 技术,这表明市场从机械 LSD 转向电子管理解决方案的长期转变。

市场限制

电动汽车转向基于电机的扭矩矢量正在限制 LSD 市场

电动汽车 (EV) 的快速普及正在从根本上重塑扭矩管理和车轮分配方式,逐渐减少对传统 (LSD) 甚至先进电子 LSD (eLSD) 的需求。在电动汽车中,现在可以通过复杂的控制软件管理的多个电动机直接实现扭矩矢量控制向每个车轮输送动力的能力。这种方法提供更快的响应、更轻的重量和更好的系统集成,消除了 LSD 所依赖的许多机械组件。

根据 IDTechEx (2024) 的数据,在双电机和三电机平台兴起的推动下,2015 年至 2023 年间,每辆纯电动汽车的平均电机数量增加了 13%。这些设置可实现车轮之间即时、软件控制的扭矩分配,有效地发挥与 (eLSD) 相同的作用。例如,特斯拉 Model S Plaid、Lucid Air 和 Rivian R1T 等车辆利用多个电机来提供精确的扭矩矢量,而无需机械差速器。这种转变在高性能和全轮驱动电动汽车中尤其常见。

此外,随着汽车制造商推动更轻、更节能的平台,消除重型机械差速系统符合提高续航里程和动力总成效率的更广泛的行业目标。随着逆变器和控制算法的进步,基于软件的扭矩管理现在为汽车制造商提供了更大的设计灵活性、更低的复杂性和更低的长期维护成本。因此,几家领先的 OEM 越来越重视电机驱动的扭矩控制,而不是传统的 LSD 硬件。

因此,虽然 LSD 市场继续在高性能内燃机汽车和混合动力传动系统中找到应用,但越来越多地转向电子管理、基于电机的扭矩矢量系统,这对 LSD 制造商带来了明显的限制。供应商被迫将其产品组合多样化,转向混合动力兼容、电子辅助或软件集成差速系统,以保持在电气化和软件定义汽车未来的相关性。

市场机会

扩大 LSD 在混合动力和自动驾驶系统中的集成

混合动力和自动驾驶汽车技术的快速发展为 LSD 和 eLSD 制造商创造了巨大的增长潜力。随着汽车制造商努力提供更好的牵引力、更平稳的动力转换以及增强自动驾驶下的控制,LSD 正在被重新设计,以充当与混合动力控制单元和电子稳定软件集成的智能扭矩管理系统。在 混合动力汽车,扭矩经常在内燃机和电动机之间转移,需要高度响应的差速器,能够在几毫秒内平衡车轴上的动力。

根据美国能源信息署 (EIA) 的数据,2024 年第三季度,纯电动汽车和混合动力汽车合计占美国所有轻型汽车新销量的 21% 以上,反映出消费者对混合动力平台的快速采用。同样,英国于 2024 年推出的零排放汽车 (ZEV) 指令要求汽车制造商确保 2024 年销售的汽车中至少有 22% 是零排放的,目标是到 2030 年增加到 80%。这些监管趋势鼓励 OEM 扩大混合动力产品,并投资于增强动力传动系统稳定性、效率和控制的技术。

丰田、本田和现代等制造商已经将电子管理差速器集成到其混合动力系统中。随着车辆接近 3 级和 4 级自动驾驶,预测控制车轮扭矩和车辆动力学的能力变得至关重要。配备嵌入式传感器和通信接口的 eLSD 可以与 ADAS(高级驾驶员辅助系统)和车辆控制单元交换数据,以在自动变道、急转弯或低牵引力情况下保持牵引力。

限滑差速器市场趋势

越来越多地转向数字控制和传感器集成 LSD

作为向软件定义汽车更广泛过渡的一部分,汽车行业正在稳步朝着数字化管理和传感器集成 (LSD) 方向发展。与传统机械 LSD 不同,现代电子 LSD (eLSD) 是机电系统,可与车辆的控制单元和传感器进行通信,以提供预测性实时扭矩管理。这些系统监控车轮速度、转向角和牵引力水平等参数,以动态调整车轮之间的扭矩,从而提高不同路况下的稳定性、操控性和效率。

采埃孚 (ZF Friedrichshafen) 和博格华纳 (BorgWarner Inc.) 等领先供应商已推出 eLSD,利用传感器融合和控制算法实现自适应扭矩矢量控制。采埃孚最新的传动系统与 ADAS 和稳定性控制软件无缝集成,实现主动牵引力管理,从而提高安全性和能源利用率。同样,博格华纳最新的扭矩矢量模块利用嵌入式微控制器以数字方式管理车轮扭矩分配,取代了传统的机械系统。

随着联网和自动驾驶汽车的发展,LSD 预计将充当智能扭矩控制节点,能够与车辆网络、预测牵引力软件甚至无线 (OTA) 更新集成。限滑差速器市场趋势的持续数字化正在将 LSD 从被动传动系统组件转变为数据驱动的可升级系统,重新定义其在下一代移动平台中的角色。

下载免费样品 了解更多关于本报告的信息。

细分分析

按车型分类

由于消费者对能够应对各种地形的多功能、高性能车辆的偏好不断提高,SUV 和皮卡车占据主导地位

根据车型,市场分为SUV和皮卡以及轿车和掀背车。

由于对增强牵引力和越野能力的要求,预计 SUV 和皮卡细分市场到 2026 年将占据市场主导地位,份额为 69.68%。 LSD 可以将发动机扭矩从打滑的车轮无缝地重新分配到具有抓地力的车轮,从而直接满足这些车辆类型的核心性能要求。此外,多年来,全球消费者的偏好发生了显着的转变,转向大型多用途车辆,例如 SUV 和跨界车。需求 SUV由于消费者对能够应对各种地形的多功能、高性能车辆的偏好不断提高,皮卡车预计将稳步增长。这些车辆类型越来越多地集成先进的传动系统,例如 LSD,以增强牵引力、稳定性和牵引能力。越野、娱乐和公用事业应用的扩展继续推动 LSD 市场的增长。

按类型

机械限滑差速器由于可靠性、设计简单和成本效益而占据主导地位。

从类型来看,市场分为机械式和电子式。

由于其经过验证的可靠性、更简单的设计和成本效益,预计到 2026 年,机械 LSD 细分市场将占据市场主导地位,份额为 63.94%。它们在传统传动系统中提供一致的性能,使其成为 SUV、皮卡车和越野车的首选。机械 LSD 在 OEM 和售后市场渠道中的广泛使用及其较低的维护要求,继续保持其强大的市场地位和在全球不同车辆类别中的稳定采用。

按销售渠道

SUV、皮卡和性能型车型产量的增加增强了 OEM 细分市场

按销售渠道划分,市场分为OEM和售后市场。

随着汽车制造商在车辆制造过程中越来越多地集成LSD以增强牵引力、安全性和驾驶舒适性,预计到2026年,OEM(原始设备制造商)领域将以82.82%的份额占据市场主导地位。 SUV、皮卡和性能导向型车型产量的增加加强了 OEM 的采用。此外,向先进传动系统技术(特别是电子和扭矩矢量LSD)的转变,促使制造商为新车配备这些系统作为标准或高级选项,以确保预测期内的稳定需求。丰田、福特和宝马等主要品牌继续为其车辆配备机械或电子LSD,巩固了原始设备制造商在市场上的主导地位。

按推进类型

ICE 占据主导地位,ICE 车队仍占全球道路保有量的大多数

根据推进类型,市场分为内燃机和电动。

预计 ICE 细分市场的主导地位将在 2026 年以 80.56% 的份额占据市场主导地位,这得益于大量传统车辆的运营以及大批量车型(例如 SUV 和 SUV)的持续生产。 皮卡车。机械 LSD 仍然广泛用于这些车辆中,以增强牵引力和驾驶稳定性,特别是在具有挑战性的地形或牵引条件下。基于 ICE 的动力传动系统的强劲存在(尤其是在新兴市场)确保了在预测期内对 LSD 集成的持续需求。全球对汽油和柴油车辆的持久需求确保了 LSD 在这一推进类别中的稳定地位。

按驱动器类型

由于在高性能汽车、跑车和高级轿车中的广泛使用,后轮驱动占据主导地位

从驱动类型来看,市场分为全轮驱动、前轮驱动和后轮驱动。

后轮驱动车辆目前在市场上占据主导地位,主要是因为它们广泛应用于高性能汽车、运动轿跑车和高级轿车。 LSD 在提高 RWD 设置中的牵引力、加速度和转弯稳定性方面发挥着至关重要的作用。宝马、福特(野马)和丰田(GR Supra)等汽车制造商继续为其后轮驱动车型配备机械或电子LSD作为标准或可选功能,到2032年保持该细分市场的领先市场份额。宝马、雷克萨斯和雪佛兰等许多高性能和豪华汽车制造商为其后轮驱动车型配备机械或电子LSD,以确保卓越的驾驶动力和控制,从而维持该细分市场强大的市场地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

限滑差速器市场区域前景

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

2025年亚太地区市场规模达到17.3亿美元,占市场总收入的36.58%,预计2026年将达到19.7亿美元。亚太地区凭借庞大的汽车产量和快速增长的SUV/UV渗透率主导LSD需求。 2024年,中国生产了3128万辆汽车,销量为3144万辆,出口规模为586万辆,这使得动力传动系统内容机会成倍增加,从机械LSD到高性能电动汽车中的eLSD。 2024 年,印度的乘用车销量将创下 430 万辆的新纪录,其中多功能车将增长 17%,达到 270 万辆,从而提高了 FWD/AWD SUV 的 LSD 使用率。 JAMA 报告称,日本乘用车产量增长 18.3%(达到 777 万辆),支持运动型和全轮驱动级别中持续使用 LSD 内容。在技术方面,亚太地区的 OEM 厂商在光环汽车(例如,采用前/后 Torsen 技术的丰田 GR Yaris)中指定了托森型 LSD (JTEKT),而 OS Giken 则继续在日本运动平台上推广多板 LSD,从而保持了爱好者和赛车运动的需求。随着中国产量的增长、印度 SUV 的激增以及日本/韩国的性能谱系,亚太地区成为 LSD 最大且增长最快的地区。这一销量扩大了供应商的机械和电子 LSD 产品线,降低了成本并加速了全球扩散,特别是在电动汽车和高性能 SUV 领域,其中扭矩矢量 eLSD 是其差异化优势。到2026年,日本市场价值为4亿美元,到2026年中国市场价值为7.6亿美元,到2026年印度市场价值为3.5亿美元。

Asia Pacific Limited Slip Differential Market Size 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年北美市场价值为 12.2 亿美元,占全球收入的 25.72%,预计 2026 年将达到 13.5 亿美元。北美的限滑差速器 (LSD/eLSD) 需求受到大量卡车/SUV 和以性能为导向的全轮驱动项目的推动。在美国,新车销量将于 2024 年攀升至 1600 万辆(2019 年以来的最高水平),皮卡/SUV 配件将继续成为动力传动系统组合的核心。在供应方面,伊顿(底特律 Truetrac、ELocker)扩展了配件,并推出了 EV-Truetrac,该 EV-Truetrac 针对电动车轴的独特润滑和高扭矩负载进行了调整(2025 年),与基于电动车轴的 eLSD 架构直接相关。与此同时,AAM 的 TracRite 产品组合(包括电子版本)支持 OEM 皮卡/SUV 项目,其早期与 Drexler 的合作预示着全球平台的高性能 eLSD。作为支持轻型卡车和高性能汽车采用 LSD 的规模指标,OICA 记录显示,2024 年美国生产了 913 万辆商用车和 143 万辆乘用车。强劲的皮卡/SUV 销售(美国)和北美卡车产量的结合维持了机械 LSD 的高采用率,以及高端/电动汽车内饰向 eLSD 的不断迁移,通过共享平台和供应商规模推动了全球增长。到2026年,美国市场价值将达到9.6亿美元。

欧洲

2025年,欧洲占据全球市场23.24%的份额,估值达到11亿美元,预计到2026年将增长至12.3亿美元。欧洲LSD/eLSD的拉动是由高端SUV和性能衍生品以及汽车的快速电气化推动的,这有利于扭矩矢量eLSD解决方案。 GKN Automotive 的 eTwinster 扭矩矢量模块现已成为电动汽车操控的核心策略,其应用范围涵盖揽胜极光 (Range Rover Evoque) 和福克斯 RS (Focus RS);这种技术途径越来越多地用于新型电子车桥。采埃孚的联网 eLSD 与制动系统和 OTA 就绪控制系统集成,该架构符合欧洲软件定义的车辆路线图。市场基本面支撑销量:2024年欧洲新车注册量增长0.8%,达到约1060万辆,SUV份额达到创纪录的54%(692万辆),这两者都提高了高扭矩车型上AWD/LSD的安装量。在商业方面,2024 年欧洲公交车/长途客车增长了 9.2%,而电动公交车注册量增长了 26.8%,这表明电动车桥/eLSD 在重型车辆中的采用情况。随着高端/高性能 SUV 规模的扩大和电动汽车扭矩管理向软件控制的 eLSD 的转变,欧洲成为 LSD 内容增长第二快的地区,加强了全球供应商的学习曲线和出口。到2026年,英国市场价值将达到2.3亿美元,而到2026年,德国市场价值将达到3.8亿美元。

世界其他地区

2025年,世界其他地区的收入为6.8亿美元,占全球市场收入的14.46%,预计到2026年将增长至7.5亿美元。世界其他地区的增长以拉丁美洲和中东为基础,SUV在这些地区的消费者偏好和越野使用中占据主导地位。根据 ANFAVEA 的数据,巴西强劲反弹,2024 年销量达到 10 年来新高(增长 14% 至 263 万辆)。此外,2024 年产量增长 9.7%,这都支持皮卡和跨界车中 LSD 含量。在海湾地区,4×4/SUV 的强劲采用支撑了沙漠工作周期的 LSD 装备(多个消息来源指出 2024 年的强劲增长),而当地的豪华/性能需求维持了优质 eLSD。在供应商方面,售后市场和原厂服务渠道(伊顿底特律 Truetrac、AAM TracRite)仍然活跃,确保 LSD 为拉丁美洲和中东和北非地区的流行卡车平台提供 LSD。最终,拉丁美洲销量的复苏和以 SUV 为主的海湾需求增加了 LSD 的稳定增长;与出口相关的墨西哥相结合,世界其他地区对全球 LSD 增长起到了积极的推动作用。

竞争格局

主要行业参与者

采用针对电动汽车和混合动力汽车优化的电气化、自适应 LSD 技术的趋势正在推动主要市场参与者的发展

全球限滑差速器 (LSD) 市场适度整合,伊顿公司、采埃孚股份公司、捷太格特公司、吉凯恩汽车公司、德纳公司、博格华纳公司、AAM(美国车桥与制造公司)和德雷克斯勒汽车有限公司等主要制造商在 OEM 和性能领域占据主导地位。这些厂商通过电子LSD (eLSD) 系统、扭矩矢量集成和电气化传动系统兼容性方面的进步进行竞争。伊顿在机械和电子锁止差速器方面保持强势,而采埃孚和吉凯恩在用于高端电动汽车和全轮驱动平台的 eLSD 装置方面处于领先地位。 JTEKT 和 OS Giken 在高性能和赛车应用领域保持着优势,特别是在日本和欧洲。与原始设备制造商在下一代电动汽车扭矩矢量车桥(例如采埃孚在软件定义底盘中的 eLSD 集成)方面的持续合作以及 SUV 和电动性能车辆需求的增加正在重塑智能电子控制系统的竞争格局。

伊顿、采埃孚、博格华纳、吉凯恩、德纳、AAM、捷太格特、OS Giken、Drexler 和 Quaife 等主要厂商都倾向于采用针对电动汽车和混合动力传动系统进行优化的电气化、自适应 LSD 技术。市场正在从传统的基于离合器的机械 LSD 转向具有实时扭矩控制并与车辆稳定性和牵引系统集成的智能 eLSD。公司正在投资轻质、紧凑的差速器、改进的热管理和软件控制的扭矩分配,以适应全球向电气化、高性能 SUV 和自动驾驶传动系统平台的转变。

采埃孚 (ZF Friedrichshafen) 是传动系统和底盘技术领域的全球领导者,凭借丰富的经验、技术多样性和强大的 OEM 渗透率,在 LSD 市场占据领先地位。其 LSD 产品组合包括机械离合器型、多片式和集成到扭矩矢量系统中的先进 eLSD。采埃孚的主动运动控制和扭矩矢量差速器可增强高性能和豪华车辆的牵引力和动态稳定性。该公司为宝马、奥迪和保时捷等领先的原始设备制造商供货,并在开发适用于混合动力和电动平台的LSD方面发挥了重要作用。强大的研发能力、精密制造以及电子控制与机械可靠性的集成,使采埃孚成为全球 LSD 市场上最全面、最具创新性的参与者。

捷太格特公司凭借其拥有并不断进步的 TORSEN(扭矩传感)差速器技术(基于斜齿轮的 LSD 系统的基准)而在全球排名第二。捷太格特的 LSD 广泛应用于丰田、雷克萨斯、奥迪和斯巴鲁等主要汽车制造商的前轴和后轴。 TORSEN 系统无需离合器即可提供瞬时扭矩偏置,确保耐用性和一致的性能。此外,捷太格特还扩展到电子控制差速器 (eLSD) 和混合动力兼容传动系统,以适应电动汽车和全轮驱动的趋势。

主要限滑差速器公司名单简介

- 德雷克斯勒汽车有限公司(德国)

- 捷太格特公司(日本)

- 伊顿公司(爱尔兰)

- 博格华纳公司(美国)

- 采埃孚腓特烈港股份公司(德国)

- 利纳马公司(加拿大)

- 吉凯恩汽车(英国。)

- 德纳有限公司(美国)

- 美国车桥制造公司(美国)

- CUSCO日本株式会社(日本)

- RT Quaife 工程有限公司(英国)

- Xtrac 有限公司(英国)

- OS Giken(日本)

- 卡拉罗公司(意大利)

- 育空地区齿轮和车轴(美国)

- 奥本齿轮有限责任公司(美国)

主要行业发展

- 2025年7月博格华纳公司与一家领先的中国 OEM 签订了新的 eXD(电动交叉差速器)合同,该系统动态控制电动汽车架构中车轮之间的滑移和扭矩分配,本质上是下一代电子 LSD/扭矩矢量平台。

- 2025年5月伊顿扩展了其电子控制限滑差速器产品组合 (InfiniTrac/eLSD),提供响应时间低于 100 毫秒的完全可变扭矩分配装置(从开式差速器到全锁),集成车辆传感器,并可跨多个平台(包括电动汽车)进行扩展。

- 2025年1月捷太格特成立了“解决方案共创中心”,利用其“核心能力平台”,将齿轮、轴承和机床技术汇聚在一起。这一举措支持捷太格特的 2030 年愿景,即成为创造移动社会未来的解决方案提供商。

- 2024年6月博格华纳推出了其模块化 eLSD 和 AWD 跨轴系统,该系统将电子离合器驱动与智能控制算法相结合,以实现最佳扭矩分配。这些系统将传统 LSD 功能与基于软件的动态管理相集成,为混合动力和电动传动系统提供增强的牵引力、性能和稳定性。这项创新凸显了博格华纳动力传动系统技术的持续现代化。

- 2023年10月,该公司推出了 eCrate 模块化电动驱动装置,这是一种源自其 20 年 eDrive 和 LSD 传统的即插即用解决方案,使利基 OEM 和改装初创公司能够使用集成电机、变速箱和逆变器模块。此次发布凸显了 GKN 从机械 LSD 向全电动扭矩管理系统的转变。

报告范围

全球限滑差速器市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场预测提供了全面的竞争格局,包括市场份额、增长前景以及汽车行业主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 12.58% |

| 单元 | 价值(十亿美元) |

| 分割 | 按车辆类型、类型、分销渠道、燃料类型、材料和地区。 |

| 按车型分类 |

|

| 按类型 |

|

| 按销售渠道 |

|

| 按推进类型 |

|

| 按驱动器类型 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 53 亿美元,预计到 2034 年将达到 136.8 亿美元。

2025年,市场价值为17.3亿美元。

预计 2026 年至 2034 年预测期内,限滑差速器市场的复合年增长率将达到 12.58%。

SUV 和皮卡细分市场在限滑差速器市场份额中的贡献最大,到 2024 年将达到 69.2%。

电动汽车 (EV) 的普及正在推动 LSD 市场的增长

市场上的顶级参与者包括采埃孚股份公司、美国车桥制造公司、伊顿公司、捷太格特公司和吉凯恩汽车公司。

2025 年,亚太地区将主导市场。

北美、欧洲、亚太地区和世界其他地区。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 253

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。