汽车电池管理系统市场规模、份额和行业分析,按推进类型(BEV、PHEV 和 HEV)、车辆类型(乘用车和商用车)以及区域预测,2026-2034 年

主要市场见解

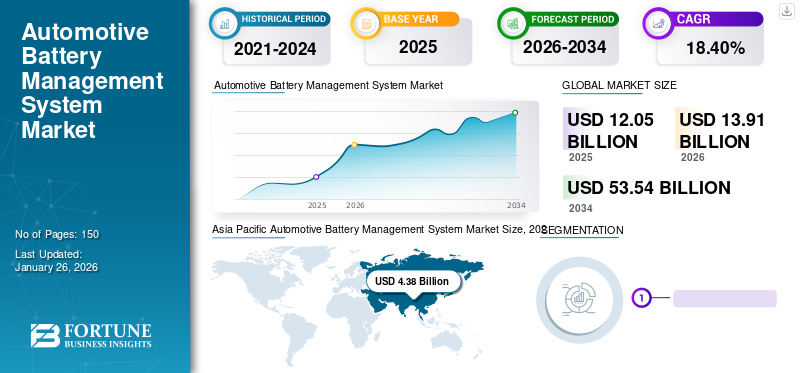

2025年全球汽车电池管理系统市场规模为120.5亿美元,预计将从2026年的105.3亿美元增长到2034年的535.4亿美元,预测期内复合年增长率为18.40%。 2025年,亚太地区以47.78%的份额主导全球市场。

汽车电池管理系统(BMS)充当电动汽车电池组的大脑,其性能显着影响电动汽车(EV)的续驶里程和电池寿命。汽车电池管理系统有助于监控电池使用情况并确保电池的最佳性能。该系统通过控制电池的工作区域、平衡电池并保护电池来管理电池的充电。它是电动汽车动力系统的关键部件之一,有助于电池充电、使用、电池平衡和电池热保护期间的电流控制。

锂离子电池是电动汽车中最昂贵的组件。因此,随着对电池管理和电动汽车电池高效工作的需求不断增加,新一代汽车中BMS系统的采用也在不断增加。此外,汽车制造商越来越注重提高电动汽车的续航里程,这进一步推动了先进 BMS 系统的发展。

COVID-19 大流行对整个汽车行业产生了负面影响,导致运输活动停止,供应链中断,严重抑制了全球汽车销售。然而,电动汽车销量在大流行期间出现激增。例如,根据国际能源署 (IEA) 的数据,2020 年消费者在电动汽车购买上花费了近 1200 亿美元,比 2019 年增加了 50%。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

汽车电池管理系统市场趋势

开发无线BMS系统是市场最新技术趋势

大多数电动汽车使用有线汽车电池管理系统来监控电池状态,例如充电状态和电池健康状况。传统的有线系统使用物理连接到每个电池单元的铜线。这样的设计可能不可靠且昂贵。在无线BMS的帮助下,不再需要为新车开发特定的通信系统或重新设计布线方案。该系统将有助于确保其终极电池在未来各个品牌和汽车细分市场的产品阵容中的可扩展性。

此外,由于无线 BMS 的电线数量减少了 90%,因此还可以通过制造更轻的车辆并为更多电池留出额外空间来帮助增加行驶里程。因此,对这些无线 BMS 系统进行高效电池监控和管理的需求不断增加,可能会加速市场增长。例如,2022年5月,马瑞利推出了无线分布式电池管理系统,可减少90%的线束,为电动汽车提供更大的灵活性、可靠性、效率并降低成本。

公司专注于开发测试解决方案来验证无线电池管理系统并加速其在汽车市场的采用。例如,2024 年 1 月,罗德与施瓦茨与 Analog Devices 签署了合作伙伴关系。此次合作将有助于开发无线电池管理系统生产测试解决方案。通过此举,两家公司旨在帮助汽车行业采用无线电池管理系统(wBMS)技术。两家公司共同开发定制的测试解决方案,用于无线设备测试的验证和批量生产测试。

汽车电池管理系统市场增长因素

电动汽车产量和销量激增推动市场增长

不断增长的电动汽车需求正在推动全球汽车 (BMS) 电池管理系统市场的增长,因为需要对电动汽车电池进行高效管理。随着越来越多的消费者出于环境原因选择电动汽车,以及政府的激励措施促进电动汽车的采用,相应地需要先进的 BMS 来优化电池性能、延长使用寿命并确保安全。根据IEA(国际能源署)的数据,2022年电动乘用车销量约为1020万辆,而2021年乘用车销量为650万辆。对电动汽车的需求增加直接转化为对 BMS 解决方案的更高需求,因为汽车制造商和电池制造商寻求复杂的系统来满足不断扩大的电动汽车市场的要求。

不断发展的城市化和当地通勤需求预计将推动市场增长

近年来,由于城市地区就业机会的增加和工业化的快速发展,大多数人口正在向城市地区转移。此外,城市乘客更倾向于技术先进、绿色出行。因此,城市化进程加快、生活水平提高、可支配收入增加以及高效本地通勤的要求等因素可能会在不久的将来推动电动汽车的采用,进一步推动未来几年对汽车BMS的需求。

制约因素

BMS 的高成本可能会阻碍市场增长

汽车电池 BMS 面临的最大挑战是成本与功能之间的权衡。拥有光电传感电池电压、无线传感等众多先进技术,提供更多、更高精度的电池数据;先进的充电状态(SOC)和健康状态(SOH)算法;主动电池平衡,可重新循环当前 BMS 中系统当前消耗的能量。然而,其中许多技术过于昂贵,无法安装在车辆中。这可能会影响电动汽车的总体成本。因此,成本因素可能会阻碍市场增长。此外,汽车电池管理系统需要许多端口和连接器来与所有电池组连接,因为所有电池都应直接连接到BMS。因此,实施 BMS 可能会导致车辆最终成本显着上升,从而可能导致对成本敏感的消费者的需求减少。

汽车电池管理系统市场细分分析

按推进类型分析

全电动汽车日益普及,推动市场增长

按驱动类型划分,全球汽车电池管理系统市场分为纯电动汽车(BEV)、插电式混合动力汽车(PHEV)和混合动力汽车(HEV)。

到2026年,纯电动汽车细分市场将占据67.88%的市场份额。纯电动汽车在全球占据领先的市场份额,预计在整个预测期内将保持其在该市场的领先地位。电池电动和插电式混合动力汽车可通过外部插头为电动机充电;然而,主要区别在于纯电动汽车完全由电力驱动。

插电式混合动力汽车有一个油箱和发动机来支持其电池供电的电机。全球对零排放出行需求的不断增长是预计未来几年推动纯电动汽车需求的主要原因。此外,电池电动汽车在美国、欧洲、中国等主要地区和国家的高渗透率可能会推动该细分市场的增长。

在缺乏电动汽车基础设施的地区,混合动力汽车市场可能会出现一定的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分析

采用电动汽车进行个人通勤以推动乘用车细分市场的增长

按车型划分,全球汽车电池管理系统市场分为乘用车和商用车。

到 2026 年,乘用车细分市场将占据 89.59% 的市场份额,并可能在 2032 年占据收入主导地位。这是由于城市人口及其通勤需求的显着增长。此外,燃油价格上涨、环境问题日益严重以及电动汽车运营成本低廉等因素正在增加电动汽车的采用。

预计商用车领域在预测期内将出现最快的增长速度。全球主要国家对商用车排放法规日益严格,主要增加了对商用电动汽车的需求。此外,领先的商用车制造商正致力于开发和推出高功率容量和续航里程的商用车。因此,预计商用车领域在预测期内将以最高复合年增长率增长。

区域见解

亚太地区新兴经济体电动汽车渗透率不断提高,推动市场增长

从地区来看,市场分为北美、欧洲、亚太地区和世界其他地区。

Asia Pacific Automotive Battery Management System Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到57.6亿美元,占47.78%的份额,预计2026年将达到66.9亿美元。中国电动汽车的高普及推动了市场的增长。此外,印度、韩国、日本等亚太新兴国家商用电动汽车的渗透率不断提高,也可能推动未来市场的增长。例如,国际能源署表示,中国销售的电动汽车比全球任何其他国家都多。因此,亚太地区新兴经济体电动汽车销量的激增预计将推动市场增长。日本市场预计到2026年将达到8.2亿美元,中国市场预计到2026年将达到47.5亿美元,印度市场预计到2026年将达到3.3亿美元。

欧洲

2025年,欧洲地区占据全球市场的33.06%,收入为39.8亿美元,预计2026年将达到45.7亿美元。2023年,欧洲将占据第二大电池管理系统市场份额。许多领先的市场参与者和主要汽车制造商的存在正在推动欧洲市场的增长。此外,对汽车排放的日益严格、对电气化的支持不断增加以及对电动汽车创新投资的不断增加也推动了欧洲市场的扩张。英国市场预计到2026年将达到4亿美元,而德国市场预计到2026年将达到16亿美元。

北美

2025年,北美市场规模为15.8亿美元,占全球需求的13.13%,预计到2026年将增长至18.3亿美元。2023年,北美将占据重要的市场份额。美国电动商用车和乘用车的大量销售正在推动市场增长。此外,对自动驾驶电动汽车和机器人出租车的开发和商业化的日益关注预计将在预测期内为市场提供生产性增长机会。预计到2026年美国市场将达到14.1亿美元。

世界其他地区

世界其他地区市场在 2025 年创造 7.3 亿美元,占全球市场格局的 6.03%,预计到 2026 年将达到 8.2 亿美元。巴西、阿联酋、南非和沙特阿拉伯等地电动汽车的普及,加上拉丁美洲和中东公共充电基础设施投资的增加,预计也将推动电动汽车的普及,从而推动市场发展成长。

汽车电池管理系统市场重点企业名单

战略伙伴关系和合作正在推动市场竞争

汽车 BMS 市场较为分散,全球范围内都有不同的主要参与者。在市场上运营的公司正在增加伙伴关系、协作和收购等战略举措,以扩大业务并抓住新兴市场中尚未开发的机会。例如,2022 年 1 月,电池管理系统供应商 Dukosi 与 GlobalFoundries 合作,生产用于电动汽车的下一代汽车电池管理系统。

此外,2020年10月,极限汽车电池技术公司收购了中国电池管理系统和储能系统(ESS)行业的领导者RichPower新能源有限公司。允许收购电动车电池为目标市场开发电池类型和技术的技术。

主要公司简介:

- 罗伯特·博世有限公司(德国)

- 大陆集团(德国)

- 东芝公司(日本)

- 英特尔公司(我们。)

- 恩智浦半导体公司(荷兰)

- Analog Devices, Inc.(美国)

- 电装株式会社(日本)

- 庄信万丰公司(英国)

- LG化学有限公司(韩国)

- 米德电子公司(我们。)

主要行业发展:

- 2023 年 10 月:英飞凌科技股份公司与 Neutron Controls 合作开发了 ECU8 系统平台,加速了基于英飞凌芯片组的电池管理系统的开发。 ECU8 能量控制单元包括一个微控制器模块,该模块具有 AURIX TC3xx 和 TC4xx、TLE9015 ISO UART 收发器、TLF35584 Hypersonic PMIC 和 TLE9012 ISO UART 电池接口卡。

- 2023 年 8 月:埃贝赫开发了集成大电流 BMS,其中二级保护为危急情况提供内置冗余。如果主保护出现任何故障,这可以为锂离子电池提供替代的安全级别。该公司在9月12日至14日举行的电池展上展示了该BMS,展位号为: 1050.

- 2023 年 3 月:Qorvo 推出了业界首款适用于 20 节电池系统的单芯片智能电池管理解决方案。这些系统利用智能电机控制基础,为各种工业、电池备份和电动汽车应用提供智能电池管理解决方案 (BMS)。

- 2022 年 10 月: 森萨塔科技推出全新电池管理系统锂平衡 n3-BMS,适用于高压应用。该公司表示,Lithium Balance n3-BMS 非常适合高达 1000 伏/2000 安培的电动卡车、重型商用车和公共汽车等应用。

- 2022 年 9 月:领先的电动交通解决方案提供商 Bird Global, Inc. 推出了创新的电池管理系统 (BMS),为全球数百万次微型电动汽车出行提供动力。

- 2022 年 5 月:马瑞利推出无线分布式电池管理系统,可减少 90% 的线束,为电动汽车提供更高的灵活性、可靠性、效率并降低成本。

- 2021 年 2 月:Sensata Technologies 收购了 Lithium Balance 的所有权。此次战略收购推进了森萨塔在清洁能源市场的电气化业务和战略。 Lithium Balance的加入进一步扩展了森萨塔的产品组合,为各种汽车原始设备制造商提供电池管理解决方案,并为商业和工业客户提供集成储能解决方案。

- 2021 年 1 月:德州仪器 (TI) 推出了性能最高的无线 BMS 解决方案 德州仪器 (TI) 推出了性能最高的无线 BMS 解决方案,该解决方案显然是第一个独立分析的功能安全概念。该解决方案将促使汽车制造商提高可靠性、最大限度地降低设计复杂性并减轻车辆重量以延长行驶里程。

报告范围

该报告提供了详细的市场分析,重点关注领先公司、车型、设计和技术等关键方面。除此之外,该报告还提供了对市场趋势的洞察并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为18.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按推进类型

按车型分类

按地理

|

常见问题

《财富商业洞察》称,2026 年该市场估值为 139.1 亿美元,预计 2034 年将达到 535.4 亿美元。

预计在预测期内(2026-2034年)市场增长率(CAGR)为18.40%。

电动汽车需求的激增预计将推动市场增长。

2025 年,亚太地区的市场规模领先,预计在预测期内将保持其在全球市场的主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。