2026-2034 年汽车盲点检测系统市场规模、份额和行业分析,按组件类型(超声波、雷达和摄像头)、车辆类型(乘用车和商用车)以及区域预测

主要市场见解

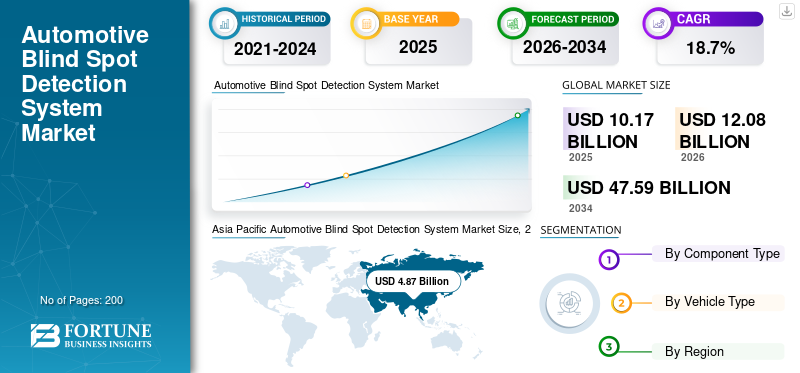

预计2025年全球汽车盲点检测系统市场规模为101.7亿美元,预计2026年将达到120.8亿美元,到2034年将达到475.9亿美元,2026年至2034年复合年增长率为18.70%。亚太地区在汽车盲点检测系统市场占据主导地位,2025年市场份额为47.84%。

盲点检测 (BSD) 是一种基于传感器的安全功能,可检测车辆周围的障碍物和行人。盲点是由坐在车内的乘客、窗柱以及不正确的后视镜和头枕布置造成的。盲点检测系统会警告驾驶员视线范围之外的任何障碍物。发出的警告有多种形式,例如转向装置的振动、驾驶室内的轻微脉动声以及信息娱乐屏幕或仪表盘上的灯光闪烁。该系统还为驾驶员提供交叉交通警报,有助于避免碰撞。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球汽车盲点检测系统市场概况

市场规模:

- 2025 年价值:101.7亿美元

- 2026 年价值:120.8亿美元

- 2034 值:475.9 亿美元,2026-2034 年复合年增长率为 18.7%。

市场份额:

- 2025年亚太地区引领市场,约占全球收入的47.84%

- 欧洲占据第二大份额,预计到 2030 年将以 19.9% 的复合年增长率增长

- 在 ADAS 的采用和监管要求的推动下,北美地区预计也将呈现强劲增长

行业趋势:

- 联网车辆技术(包括 V2V、V2I、云连接、联合感知、机器学习和数据分析)的采用正在提高 BSD 的准确性和性能

- 雷达、摄像头和超声波系统的传感器技术创新正在提高各种驾驶和天气条件下盲点检测的可靠性

驱动因素:

- 消费者对先进车辆安全的需求不断增长,驾驶员期望主动防撞功能

- 全球安全法规的执行正在推动汽车制造商将 BSD 系统集成到新车型中

- OEM 在研发和合作方面的投资正在加速乘用车和商用车基于传感器的尖端系统的开发和部署

BSD使用超声波,雷达,以及基于摄像头的技术来检测车辆附近的任何障碍物。如果传感器检测到车辆附近有任何障碍物,就会向驾驶员发出警报。此外,如果驾驶员未能保持障碍物与车辆之间的距离,该系统会自动驾驶车辆远离接近的物体。这些系统的使用提供了车辆周围环境的全面视图,帮助乘员主动识别潜在危险。

此外,可支配收入增加和低利率等经济因素对汽车销量的增长做出了重大贡献。加拿大、日本、英国、中国、印度、德国和美国对汽车工业发展的投资不断增加,促进了市场的增长。例如,2023 年 2 月,加拿大政府宣布计划投资端到端电动车到2050年实现供应链零排放目标。

汽车盲点检测系统市场趋势

越来越多地采用联网汽车技术来推动市场增长

联网车辆在改进汽车盲点检测系统方面发挥着重要作用。联网汽车技术提供有关相邻车道中其他车辆存在情况的实时信息,并有助于防止盲点事故。汽车盲点检测系统利用车联网技术,例如车对车 (V2V) 通信、车对基础设施 (V2I) 通信、云连接、联合感知、数据分析和机器学习。

联网盲点检测系统可以使用数据分析和机器学习处理和分析从其他车辆和基础设施接收到的大量信息的算法。这使得系统能够识别模式、预测潜在风险并提高盲点检测准确性。同样,V2I技术涉及车辆与路边基础设施(例如交通信号灯和道路传感器)之间的信息交换。在盲点检测方面,V2I 通信可以为车辆提供额外的数据,例如可能影响盲点可见性的道路施工或危险路况的存在。引入此类先进技术是该市场的主要趋势之一。

驱动因素

政府对车辆安全的严格监管将在预测期内推动市场发展

据世界卫生组织 (WHO) 统计,每年约有 125 万人死于道路交通事故。为了遏制不断增加的交通事故,各国政府对汽车制造商实施严格的法规,为其配备先进的安全功能,以挽救车内人员的生命。领先的制造商通过重新设计车辆来大力投资研发,以最大限度地减少盲点检测区域。通过减小A柱尺寸和加大后视镜,提高了车辆盲点检测区域的可视性。重型卡车和拖车有很大的盲点。因此,各个运输协会和工会都发布了在商用车辆上安装这些系统的安全法规。例如,伦敦交通局 (TFL) 于 2023 年 2 月宣布,到 2024 年,所有 12 吨以上的卡车都必须配备盲点摄像头。

消费者对汽车安全的关注度不断提高,推动市场扩张

消费者对改进安全功能的渴望日益增长,这使得对汽车盲点检测系统的需求激增。由于全球交通事故数量不断增加,预计在预测期内对这些系统的需求将会增加。可支配收入的增加以及消费者购买带有 BSD 而非宽后视镜的车辆偏好的改变增加了对 BSD 技术的需求。盲点技术与ADAS技术相结合,由于系统自动避障,也越来越受到消费者的欢迎。 BSD 与 RADAR 技术配合,使车辆保持在同一车道上,并防止车辆偏离车道。此外,由于消费者偏好而配备此类功能的车辆的销售预计将推动市场增长。

制约因素

在保险杠盖后面安装盲点检测传感器阻碍市场增长

盲点监控系统主要使用后保险杠后面的雷达传感器。雷达传感器发射被物体反射的无线电波。无线电波返回所需的时间表明了物体结构的信息,例如与车辆的距离、行进方向及其大小。由于雷达位于保险杠盖后面,传感器发射的无线电波可以穿透前方的地面。无线电波穿透塑料保险杠盖时速度会减慢。这被编程到雷达传感器中以考虑速度的降低。然而,其他物质,例如传感器视野中的保险杠修复材料,可以进一步减慢无线电波的速度。这可能会导致雷达设备的读数不准确。许多 OEM 警告不要修复 BSD 传感器前面或附近损坏的保险杠盖。

此外,污垢、雨、雪、贴纸和其他天气条件也会影响传感器性能。雷达设计用于反射金属物体。因此,任何类型的金属或反光胶带、贴纸或材料都可以完全阻挡雷达。修复材料也会导致雷达传感器出现问题。与修复剂中的某些金属一样,修复剂的过度堆积会阻挡雷达波。

细分分析

按元件类型分析

与相机和超声波传感器相比,雷达由于操作精确而占据主导地位

根据组件类型,市场分为超声波、雷达和摄像头。到2025年,超声波细分市场将占据市场份额26.37%。由于其精确的操作,雷达细分市场预计将在预测期内占据市场主导地位。对汽车安全装置的需求不断增长将有助于在整个预测期内保持雷达的主导地位。雷达使用可以轻松穿过大气层传输的无线电波。因此,汽车雷达主要用于物体检测应用。汽车雷达有远程、中程和近程三种类型。远程雷达的射程为10-250米,中程雷达的射程为1-60米,近程雷达的射程为0.5-20米。中短程雷达可检测车辆周围的障碍物,帮助与障碍物保持安全距离,并保持在同一车道上。短程雷达用于车辆的停车助手,以在拥挤的区域停车时协助驾驶员。

基于摄像头的 BSD 预计将占据市场第二大地位。结合 CMOS 的先进相机图像传感器预计将占据市场第二大地位。与传统的电荷耦合器件 (CCD) 相机相比,CMOS 图像传感器相机非常高效且廉价。 CMOS 摄像头功耗更低,可提供障碍物的高清图像。 CMOS 图像传感器即使在极端天气条件下也能工作。预计超声波传感器在预测期内也将呈现良好增长。超声波传感器发射声波来检测车辆周围的障碍物。准确性差是导致该系统在预测期间缓慢的原因。

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于汽车产量增加,乘用车领域将引领市场

按车辆类型划分,市场分为商用车和乘用车。乘用车市场的价值预计到 2025 年将达到 74.4 亿美元。政府对车辆配备驾驶辅助系统以提高车辆安全性的严格法规正在推动乘用车市场的增长。此外,全球汽车产量的增加也是保持乘用车市场主导地位的关键因素之一。随着汽车制造商在研发方面的大量投资和持续的技术开发,汽车盲点检测系统变得更具成本效益且更易于在所有车型中使用。预计商用车行业在预测期内将出现显着增长。电子商务和物流行业的蓬勃发展增加了对配备BSD系统的商用车的需求。卡车、拖车等大型车辆的盲区较大,特别容易发生车尾事故。由于这些车辆越来越多地采用 BSD,预计预测期内将出现显着增长。

区域分析

Asia Pacific Automotive Blind Spot Detection System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

从地理上看,我们对欧洲、亚太地区、北美和世界其他地区的市场进行了分析。

亚太地区

亚太地区以 2025 年 48.7 亿美元的估值和 2026 年 57.8 亿美元的估值占据主导地位。低成本原材料的供应以及该技术的大规模生产正在推动亚太市场的增长。中国市场预计将以18.5%的复合年增长率稳定增长。该地区的制造商专注于开发高端应用,以吸引更多消费者并获得相对于竞争对手的优势。北美和欧洲对 BSD 传感器的高需求导致了亚太地区的高销量。消费者可支配收入的增加已经改变了汽车购买偏好,从入门级车型转向中档车型。日本汽车盲点检测系统市场预计到2025年将达到12.3亿美元。

欧洲

预计欧洲将占据第二大市场地位。 2022 年欧洲市场价值为 12.7 亿美元,预计到 2030 年将达到 55.6 亿美元,预测期内复合年增长率为 19.9%。

在 EuroNCAP 等支持举措的推动下,欧洲在销量方面占据了最大的市场份额,该举措促进了安全功能在车内的轻松集成。大多数德国汽车工业将其营业额的近三分之一投资于安全功能的研发。凭借其先进的基础设施,德国预计将在预测期内占据该地区最大的市场份额。此外,该地区主要参与者的存在以及消费者对车辆安全意识的不断增强预计将推动该地区的增长。欧洲预计复合年增长率为 19.9%。

北美

预计北美在预测期内将出现利润丰厚的增长。该地区的统治机构增加了车辆的评级系统,迫使制造商生产符合政府安全标准的车辆。汽车行业越来越多地采用基于传感器的技术。因此,对高级驾驶员辅助系统的需求将在预测期内增加对这些系统的需求。

主要行业参与者

公司专注于合作、收购和构建先进雷达以获得竞争优势

一些领先的汽车盲点检测系统公司凭借其关键的战略决策、市场份额主导地位和强大的产品组合,在全球市场占据主导地位。其中包括由四到五家关键公司组成的集团,这些公司拥有更广泛的地域分布和持续的研发,从而获得了安全的监管批准。

主要公司简介:

- 罗伯特·博世有限公司(德国)

- 大陆集团(德国)

- 电装株式会社(日本)

- 安波福(爱尔兰)

- 奥托立夫公司(瑞典)

- 维尼尔(瑞典)

- 法雷奥公司(法国)

- NXP Semiconductors NV(荷兰)

- 德州仪器公司(美国)

- 采埃孚腓特烈港股份公司(德国)

- 英飞凌科技股份公司(德国)

- SerVision(以色列)

主要行业发展:

- 2023 年 5 月:保时捷宣布与以色列公司 Mobileye 建立合作伙伴关系,整合先进的驾驶员辅助技术。作为合作伙伴关系的一部分,保时捷将把 Mobileye 先进的 SuperVision 驾驶员辅助系统集成到未来的车型中。 SuperVision 解决方案可在某些用例中实现自动操作,使车辆能够执行自动变道、避免碰撞和盲点检测等功能。

- 2023 年 2 月:塔塔汽车推出了最新的深色版紧凑型SUV Harrier和SUV Safari;到印度市场。 Harrier 和 Safari 黑暗版配备高级驾驶辅助系统 (ADAS)。该系统包括盲点检测、前方碰撞警告、车道偏离警告和紧急制动等功能。

- 2023 年 1 月:恩智浦半导体发布了适用于下一代 ADAS 和自动驾驶系统的先进汽车 28nm RFCMOS 片上雷达系列。该雷达提供安全关键型 ADAS 应用,例如自动紧急制动和盲点检测。

- 2022 年 1 月:GILLIG LLC 和 RR.AI 达成协议,为北美的 GILLIG 公交巴士开发下一代高级驾驶辅助系统 (ADAS) 和 SAE 4 级自动驾驶车辆 (AV) 技术。两家公司计划开发和测试自动紧急制动、公交终点站精确对接和自动化、盲点检测和行人避让等安全功能。

- 2021 年 11 月:MG 在英国推出了先进的 2022 款 MG ZS EV,共有三个装饰级别。所有变体均包含 ADAS 功能,例如交叉路口警报和盲点检测、变道辅助和智能限速辅助等。

报告范围

报告对行业进行了详细分析,重点关注龙头企业、车型、零部件类型等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2024年至2034年复合年增长率为18.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件类型

|

|

按车型分类

|

|

|

按地理

|

常见问题

Fortune Business Insights的研究显示,2026年市场规模为101.7亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 18.7%。

在预测期内,乘用车细分市场预计将成为全球市场的主导细分市场。

博世有限公司、大陆集团和电装公司是全球市场的主要参与者。

预计亚太地区将占据全球最高的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。