汽车等速万向节市场规模、份额和行业分析,按万向节类型(球型和三脚架型)按驱动类型(前轮驱动 (FWD)、后轮驱动 (RWD) 和全轮驱动 (AWD))、按车辆类型(乘用车、商用车和电动车)、按销售渠道(OEM 和售后市场)以及区域预测,2026-2034 年

汽车等速接头市场规模及未来展望

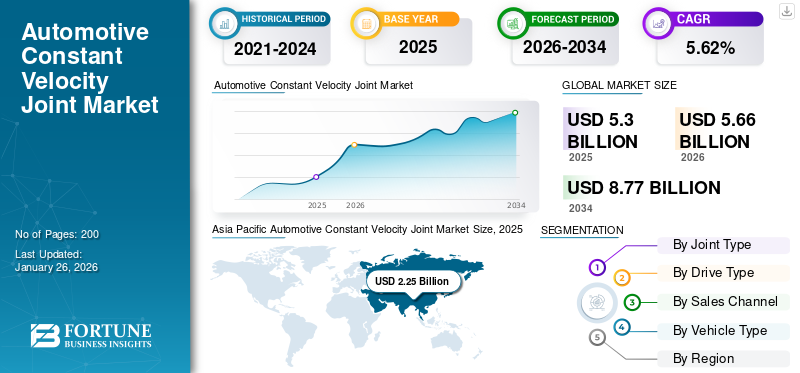

全球汽车等速万向节市场规模以美元计5.30到 2025 年,该市场预计将增长 10 亿美元5.662026 年 10 亿美元8.77到 2034 年将达到 10 亿美元,复合年增长率为5.622026-2034 年期间的百分比。 亚太地区占据全球市场份额42.442025 年的百分比。

汽车等速万向节(CV 万向节)是一种机械部件,可让轴在保持恒定速度的同时自由旋转,从而补偿轴之间的角度。对于车辆,尤其是前轮驱动的车辆来说,在没有摩擦或振动的情况下平稳地传递扭矩至关重要。等速万向节通常位于驱动轴的末端,将变速器连接到车轮。他们受到保护 橡皮靴子内充满润滑脂,以防止磨损和污染。常见问题包括靴子破裂,如果不及时解决,可能会导致关节故障。定期维护对于确保这些关节的正常功能和使用寿命至关重要。

由于多种因素,全球汽车等速万向节市场正在经历显着增长。电动和混合动力汽车的日益普及,以及对紧凑型和轻型等速万向节的需求,正在推动市场扩张。此外,汽车制造的全球化和不断发展的悬架系统也促进了这一增长。

用于预测性维护的智能传感器集成以及自动驾驶汽车中采用等速万向节等趋势也具有影响力。该市场按接头类型、推进系统、应用和最终用户进行细分,以满足不同的汽车需求。全球汽车等速万向节市场由 GKN Automotive、American Axle & Manufacturing 和 NTN Corporation 领导,它们共同占有重要的市场份额。这些公司专注于乘用车和商用车的先进等速万向节设计,在轻质材料和混合动力/电动车兼容性。

COVID-19 大流行对汽车等速万向节市场产生了复杂的影响。虽然供应链中断和汽车产量减少最初阻碍了增长,但市场后来已经复苏。目前,市场受益于商用车需求的增加以及全轮和四轮驱动系统的日益普及。此外,智能传感器集成等技术进步正在增强市场前景。对环境可持续性和自动驾驶汽车技术的关注也支持了市场的持续增长。

下载免费样品 了解更多关于本报告的信息。

汽车等速万向节市场趋势

对轻量化和高性能等速万向节的需求不断增长是持续的市场趋势

全球汽车等速万向节市场增长的一个主要持续市场趋势是对轻质和高性能等速万向节的需求不断增长。这一趋势是由汽车行业对提高燃油效率和减少排放的关注推动的。制造商正在开发使用先进材料和技术(例如高强度钢和先进复合材料)的等速万向节,以减轻重量,同时保持耐用性和性能。的整合智能传感器预测性维护也变得越来越普遍,提高了现代车辆等速万向节的效率和可靠性。此外,电动和混合动力汽车的日益普及,需要更高效的传动系统组件,进一步支持了这一趋势。随着行业转向可持续解决方案,对轻型等速万向节的需求预计将持续下去,从而推动该领域的创新和投资。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

越来越多的采用乘用车和商用车的先进传动系统是市场扩张的主要驱动力

乘客和乘客越来越多地采用先进的传动系统 商用车是汽车行业市场扩张的重要推动力。这一趋势受到多种因素的推动,包括旨在减少排放的严格政府法规、消费者对增强安全性和性能的需求以及动力传动系统技术的进步。

世界各国政府正在实施严格的法规来减少车辆排放。例如,作为欧洲绿色协议的一部分,欧盟的目标是到 2030 年将新车排放量比 2021 年的水平减少 55%。同样,美国设定了到 2030 年所有新车销量中 50% 为电动汽车的目标。这些监管压力迫使汽车制造商加速电动汽车 (EV) 和混合动力电动汽车 (HEV) 的开发和生产,这需要先进的传动系统。向电动汽车的转变还得到了政府激励措施的支持,例如对消费者和制造商的税收减免和补贴。

动力传动系统的技术进步是另一个关键驱动力。艾里逊变速箱等公司已推出电动车桥动力总成系统 电动巴士,展示先进动力传动系统技术在商用车中的集成。此外,轮毂电机和电桥等创新变得越来越普遍,提高了效率和性能。这些进步提高了车辆性能,有助于减少排放并提高燃油效率,符合监管要求和消费者偏好。

消费者对具有增强安全功能和卓越性能的车辆的需求也推动了先进动力传动系统的采用。传统上与越野和高性能车辆相关的全轮驱动 (AWD) 和四轮驱动 (4WD) 系统在乘用车中的集成变得越来越普遍,因为它们在增强车辆稳定性和牵引力方面具有优势。这一趋势在北美和欧洲等市场尤为明显,SUV和跨界车(通常配备全轮驱动或四轮驱动)越来越受欢迎。

先进动力传动系统的日益普及为市场扩张提供了巨大的机遇。随着汽车行业转向电气化和更高效的传动系统技术,制造商正在大力投资研发以维持其市场地位。这种转变支持了增长 汽车传动系统市场促进电池系统、电动机、电力电子等相关技术的创新。智能传感器和预测性维护技术的集成进一步提高了这些系统的效率和可靠性,有助于市场的持续增长。

市场限制

将等速万向节集成到现代传动系统中的复杂性和挑战可能会抑制市场增长

集成电动和混合动力系统的复杂性和挑战涉及不同的扭矩特性,因此需要专门设计的等速万向节来应对这些条件。电气和设计约束混合动力汽车,例如紧凑的动力系统和独特的悬架设置,使集成过程进一步复杂化。制造商必须开发创新的解决方案,以确保等速万向节能够满足这些先进动力总成系统的特定性能和耐用性要求,这成为市场上的一个关键挑战。

另一个重要的限制是电动汽车中轮毂电机的出现。轮毂电机将电机直接集成到车轮中,有可能减少对等速万向节等传统传动系统部件的需求。 This technological shift could impact the demand for CV joints in the electric vehicle sector, as hub motors simplify the drivetrain by eliminating the need for complex power transmission systems.

等速万向节的安装问题也构成了挑战。安装过程涉及多种因素,包括输入轴和输出轴之间的角度、变速器类型以及车辆的驱动类型。安装过程中的任何错误都可能导致等速万向节失效并损坏车辆的变速箱。此外,由于润滑不足,等速万向节在运行的初始阶段很容易磨损,从而导致过热问题,需要仔细管理。

与其他汽车部件相比,等速万向节更容易磨损,因此需要频繁维护。这增加了车辆的总体维护成本,并影响等速万向节的可靠性和寿命,这可能对一些消费者和制造商构成阻碍。随着汽车行业不断发展更高效、更耐用的技术,解决这些挑战对于等速万向节市场的持续增长至关重要。

市场机会

与电动和混合动力汽车的整合为市场带来重大机遇

向电动和混合动力汽车 (EV/HEV) 的过渡对于全球汽车等速万向节(CV 万向节)市场来说是一个重要机遇。电动汽车需要专门的等速万向节来处理更高的扭矩负载电动机并确保高效的动力传输,特别是在多电机全轮驱动配置中。政府的减排指令放大了这一需求,例如欧盟 2035 年禁止内燃机,以及中国的新能源汽车政策,目标是到 2030 年电动汽车销量达到 40%。

GKN Automotive 等制造商正在使用先进的复合材料和合金将等速万向节重量减轻 15-20%,从而提高电动汽车的续航里程和效率。 NTN 公司已开发出能够承受高达 30% 以上扭矩的等速万向节,满足高性能电动汽车的需求。 SKF 将支持物联网的传感器集成到等速万向节中,以进行实时磨损监控,从而降低维护成本和停机时间。严格的二氧化碳排放限制(到 2025 年为 95 克/公里)促使汽车制造商采用电动汽车,直接增加了商用车万向节的需求。

市场挑战

高生产成本和材料复杂性为市场发展带来障碍

由于高生产成本以及集成现代车辆所需的先进材料和设计的复杂性,全球汽车等速万向节(CV 万向节)市场面临着重大挑战。制造等速万向节需要精密工程、特种合金和先进技术 复合材料以满足耐用性和性能标准,特别是需要更高扭矩容差的电动和混合动力汽车 (EV/HEV)。这些材料,例如钛复合材料或高强度钢,增加了生产费用。例如,使用碳纤维增强聚合物的轻质等速万向节对于电动汽车的效率至关重要,但由于生产可扩展性有限,成本仍然很高。

电动汽车需要等速万向节能够应对电动机突然出现的扭矩峰值,因此需要重新设计,从而增加研发支出。例如,GKN Automotive 投入巨资为现代 2023 年电动汽车系列开发兼容电子驱动的等速万向节。 NTN Corporation 等公司正在实现生产线自动化以降低劳动力成本,而 SKF 则专注于模块化设计以简化装配。然而,规模较小的制造商难以竞争,加剧了市场的竞争。

细分分析

按接头类型

球型接头在乘用车中的广泛使用占据市场主导地位

市场按接头类型分为球型和三脚架型。

预计到 2026 年,球型细分市场将以 50.70% 的份额占据市场主导地位。球型细分市场在传统上占据主导地位,因为它在乘用车中广泛使用,可提供平稳的动力传输、减少振动并适应前轮驱动车辆的角度变化。它们的轻量化设计、成本效益以及与现代节能车辆的兼容性推动了采用。材料的进步提高了耐用性,同时对节能乘用车的需求不断增长巩固了其市场领导地位

三脚架类型因其高扭矩能力和紧凑的设计而受到关注,使其适用于商用车和重型应用。该细分市场正在不断崛起,因为它为高承载能力的车辆提供了更好的稳定性和效率。这种增长满足了商用车和重型应用不断增长的需求,有助于整体市场的扩张。例如,全球商用车市场预计将推动对三脚架式等速万向节的需求,因为这些车辆需要强大的动力传输系统。

按驱动器类型

更高的效率和成本效益使前轮驱动领域占据市场主导地位

根据驱动类型,细分市场为前轮驱动 (FWD)、后轮驱动 (RWD) 和全轮驱动 (AWD)。

FWD 细分市场预计将引领市场,到 2026 年全球占比将达到 50.70%。前轮驱动 (FWD) 细分市场预计将在预测期内保持其在市场中的主导地位。这是因为与其他驱动器类型相比,其成本效率更高。它具有减轻质量、有效利用空间、提高车辆燃油效率、消除传动轴摩擦以及平衡重量分布以提高牵引力等优点。 乘用车全球范围内主要使用前轮驱动系统,制造商更喜欢这种系统,因为它具有较低的制造成本、空间效率和运动性能特征。到 2025 年,FWD 细分市场可能会占据 50.67% 的市场份额。

后轮驱动 (RWD) 系统常见于校车、小型货车、全尺寸皮卡、卡车 SUV、高性能汽车、豪华车、轿车和轻型商用车等车辆。 RWD 因其提供更好的重量平衡而受到跑车和豪华车的青睐。从历史上看,后轮驱动在早期驾驶中是首选,并且可以在恶劣天气条件下有效地处理后轮。豪华车销量的增长和卡车运输行业的扩张预计将进一步推动未来对 RWD 传动系统的需求。

全轮驱动 (AWD) 系统通过将动力分配给所有车轮、增强动态环境中的稳定性以及改善雪地和湿滑路面上的牵引力,提供显着的牵引优势。预计该部门在预测期内的复合年增长率为 6.40%。 AWD 常用于 SUV、轿车等 小型货车。随着电动汽车的日益普及以及即将推出的车辆对全轮驱动系统的偏好,预计未来对这些系统的需求将会强劲。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分类

由于城市人口和通勤需求的增加,乘用车领域占据最大的市场份额

根据车辆类型,市场分为乘用车、商用车和电动汽车。

到 2026 年,乘用车细分市场将占据 68.02% 的市场份额。市场趋势主要由乘用车细分市场主导,该细分市场拥有最大的汽车等速万向节市场份额。这种主导地位归因于多种因素,包括工业化的不断发展、城市人口的增加以及通勤需求的增长。此外,大量车辆的存在、可支配收入的增加以及消费者对先进车辆的偏好的转变共同推动了乘用车市场份额的不断增长。此外,经济状况的改善、可支配收入的增加、快速城市化以及高收入人群的扩张正在推动奢侈品消费,从而推动乘用车领域的增长。预计该细分市场将在 2025 年占据 68% 的市场份额。

在产品选择和收入方面,商用车领域正在经历显着增长。许多传动系统制造商迎合中型和 重型商用车(MCV 和 HCV)专注于具有更高功率容量的车辆的全轮驱动 (AWD) 系统。因此,商用车市场预计将在预测期内大幅增长。全球范围内电池电动汽车 (BEV) 和混合动力电动汽车 (HEV) 的日益普及正在加速相关部件的开发,例如电力驱动系统、变速箱和动力总成单元。例如,欧盟的目标是到 2030 年将排放量减少 55%,这推动了对电动汽车的需求,这反过来又增加了对专用等速万向节的需求。对环境污染和电动汽车相关的低运营成本的担忧进一步推动了这一趋势,预计这将在未来几年推动基于电动汽车的传动系统的增长。

电动汽车领域预计在预测期内复合年增长率为 10%。

按销售渠道

新车销量的增长和份额使 OEM 占据市场主导地位

市场按销售渠道分为 OEM(原始设备制造商)和售后市场。

预计到 2026 年,OEM 细分市场将占据 79.68% 的市场份额。由于新车产量较高,OEM 细分市场占据主导地位。 OEM 的主导地位源于他们提供符合严格制造标准的优质等速万向节的能力。此外,电动和混合动力汽车产量的不断增加,加上对轻量化和节能零部件的需求不断增长,进一步增强了原始设备制造商的市场地位。到 2025 年,该细分市场可能会占据 80.27% 的市场份额。

随着消费者寻求耐用且价格实惠的旧车替换零件,售后市场领域正在迅速增长。售后市场的增长是由车辆平均车龄的增加推动的,特别是在北美和欧洲等地区。这种增长为制造商和供应商提供了额外的收入来源,从而对整个市场做出了贡献。例如,随着全球SUV市场的扩大,售后市场等速万向节市场的需求预计将上升,导致更多车辆需要维护和更换零件。预计到 2025 年,该细分市场的市场份额复合年增长率将达到 9.10%。

汽车等速市场区域前景

根据地理位置,我们对亚太地区、欧洲、北美和世界其他地区的市场进行了研究。

Asia Pacific Automotive Constant Velocity Joint Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区有望成为全球市场增长最快且占主导地位的地区。 2025 年,亚太市场规模为 22.5 亿美元,占全球需求的 42.44%,预计到 2026 年将增长至 24.1 亿美元。推动这一增长的关键因素包括主要汽车制造商的存在、强大的供应链和政府支持政策。该地区人口众多、经济实力雄厚的国家,如占全球人口45%以上的中国和印度,预计将进一步推动市场扩张。

此外,旨在重振 COVID-19 后汽车行业的政府优惠措施也增强了增长前景。全轮驱动 (AWD) 车辆销量的不断增长,以及南亚电动汽车 (EV) 和内燃机 (ICE) 车辆销量的预期增长,也推动了市场扩张。高度城市化和发展 智慧城市预计将推动该地区汽车市场的增长。中国市场价值预计为美元1.312026 年将达到 10 亿。

另一方面,日本预计将打击美元0.29亿美元,印度可能持有美元0.232026 年将达到 10 亿。

欧洲

2025年,欧洲为全球市场贡献了约14.8亿美元,占27.87%的份额,预计2026年将达到15.8亿美元。欧洲在市场中占据第二高的地位,德国是主要汽车制造商的主要枢纽。预计到 2025 年,欧洲将占据第二大市场规模,达到 14.8 亿美元,预测期内复合年增长率第二快,为 6%。该地区以较早采用新趋势和新技术而闻名,德国是全球第二大汽车零部件制造中心。挪威、德国、英国和荷兰电动汽车的迅速普及正在促进欧洲市场的增长。英国市场价值预计为美元 0.252026 年将达到 10 亿。

另一方面,德国预计将打击美元0.45到 2026 年,法国可能持有 1.9 亿美元。2025 年,法国可能持有 1.9 亿美元。

北美

北美市场在2025年达到12.2亿美元,占市场总收入的23.09%,预计在汽车销量增长以及消费者对舒适驾驶体验和无污染通勤的偏好不断提高的推动下,到2026年将达到13亿美元。地区政府致力于开发汽车零部件的举措预计将支持和提升制造能力,从而促进市场增长。

在全轮驱动 (AWD) 和四轮驱动 (4WD) 车辆(尤其是 SUV 和卡车)需求不断增长的推动下,美国汽车等速 (CV) 万向节市场正在稳步增长,这些车辆需要坚固的等速万向节以实现最佳的动力传输和操控。该市场还受益于商用车销量的增长,2022 年美国卡车销量将增长 3.8%。轻质材料、先进润滑和智能传感器等创新 预测性维护进一步提高产品性能和寿命。美国市场规模预估为美元0.812026 年将达到 10 亿。

预计到 2025 年,世界其他地区将成为第四大地区,规模将达到 3.5 亿美元。世界其他地区,包括拉丁美洲、中东和非洲,预计也将为市场增长做出重大贡献。尤其是中东地区,由于进口增加和豪华车销量增加,预计将推动增长。

竞争格局

主要行业参与者

投资先进技术创建全面的产品组合使吉凯恩汽车有限公司成为领先者

吉凯恩汽车有限公司是全球汽车等速万向节市场的领先企业。吉凯恩的主导地位归功于其广泛的产品组合,其中包括为各种车辆类型和应用量身定制的各种等速万向节。该公司在设计和制造乘用车和商用车高性能等速万向节方面的专业知识为其赢得了巨大的市场份额。吉凯恩的产品以其耐用性和效率而闻名,使其成为主要汽车制造商的首选。此外,吉凯恩强大的全球影响力以及与主要汽车公司的战略合作伙伴关系进一步巩固了其作为市场领导者的地位。

NTN 公司是全球市场第二大领先企业。 NTN 的成功得益于其创新的产品和强大的制造能力。该公司专门生产高质量的等速万向节,以满足汽车行业不断变化的需求,特别是在燃油效率和车辆性能方面。 NTN 的全球影响力以及与汽车制造商的战略合作伙伴关系也有助于其市场地位。 NTN 占有重要的市场份额,GKN 和 American Axle & Manufacturing 等主要参与者也持有大量份额。 NTN 对技术进步和客户满意度的承诺有助于保持其作为市场主要参与者的地位。 SKF AB 和 IFA 集团是该市场的参与者。

主要汽车等速合资企业名单:

- 吉凯恩汽车(英国。)

- 美国车桥制造公司(我们。)

- NTN公司(日本)

- 现代威亚公司(韩国)

- SKF AB(瑞典)

- Neapco 控股有限责任公司(美国)

- 耐世特汽车集团有限公司(美国)

- 德纳公司(美国)

- IFA集团(德国)

- 捷太格特公司(日本)

主要行业发展:

2024 年 9 月:SKF 推出了新的主套件和内部等速万向节。它将在 SKF 的意大利 OE Airasca 工厂内部生产等速万向节和传动轴,这些是将车轮轴承连接到动力传动装置的关键部件。

2024 年 9 月:NTN 公司推出了先进的等速万向节,可提高汽车传动系统的耐用性和降噪性能。

2024 年 4 月:现代威亚获得了一项资助,为具有改进密封机构的车辆提供等速万向节。该接头包括轮毂壳体、轴承组件、动力传输部件和防尘套,其独特的设计可防止异物进入轴承组件。

2023 年 12 月:现代和起亚推出了电动汽车集成轮驱动系统。新概念将驱动部件移至轮毂内,以优化电动汽车的内部空间。 Uni Wheel 是一种功能集成的轮驱动系统,通过将主驱动系统组件移动到轮毂内的空闲空间来改善电动汽车 (EV) 内部的可用空间。

2023 年 2 月:Borg & Beck 推出了一系列优质的等速 (CV) 万向节和传动轴。凭借超过 420 个等速万向节和超过 530 个传动轴作为零件,它为经销商创造了机会并创建了全面的解决方案。所有博格贝克等速万向节和传动轴均针对稳健的应用而制造和优化。它们采用优质材料,经过精密加工和平衡,以确保平稳、无振动的性能。

报告范围

全球市场报告对市场进行了详细分析,重点关注领先企业、类型、领先产品应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.622026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按接头类型

|

|

按驱动器类型

|

|

|

按车型分类

|

|

|

按销售渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 53 亿美元。预计到 2034 年,该市场估值将达到 87.7 亿美元。

2025年,亚太地区将达到22.5亿美元。

该市场预计将以 5.62% 的复合年增长率增长,并将在 2026-2034 年的预测期内呈现稳定增长。

乘用车是全球市场的主导细分市场。

汽车销量的增长、城市化进程的不断发展、对安全性和舒适性的需求不断增长,以及大功率发动机,推动了对新车的需求,从而推动了市场的增长。

吉凯恩汽车公司是全球市场的主要参与者。

到 2025 年,亚太地区可能会主导市场份额。

乘用车和商用车越来越多地采用先进的传动系统是市场扩张的主要推动力。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道