汽车能量回收系统市场规模、份额和行业分析,按子系统(涡轮增压器、废气再循环 (EGR) 和再生制动系统)、按车辆(乘用车、轻型商用车和重型商用车)、推进系统(内燃机和电动)和区域预测,2026-2034 年

主要市场见解

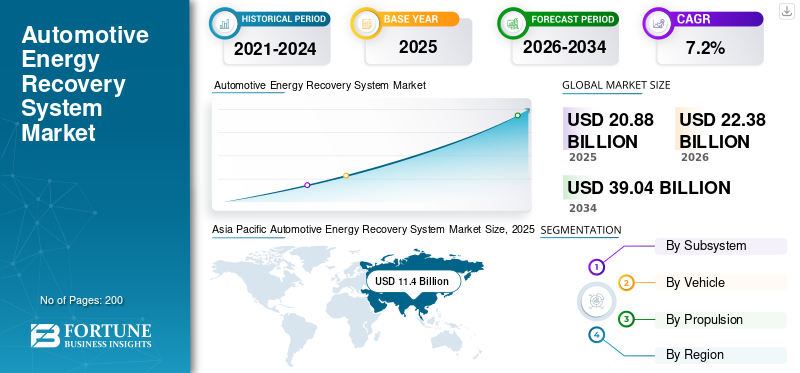

2025年全球汽车能量回收系统市场规模为208.8亿美元,预计将从2026年的223.8亿美元增长到2034年的390.4亿美元,2026-2034年复合年增长率为7.20%。亚太地区在汽车能量回收系统市场占据主导地位,2025 年市场份额为 54.57%。美国的汽车能量回收系统市场预计将大幅增长,到 2030 年估计达到 15 亿美元

汽车能量回收系统是一种捕获并再利用车辆制动或滑行过程中产生的能量的技术。该系统将捕获的能量转换为可用的能量形式,例如电能,为车辆配件供电或为车辆充电。电池。

多家汽车制造商专注于开发和生产低成本、高效率的先进汽车能量回收系统。例如,2021 年 3 月,先进推进中心因其对三个零排放项目的承诺而获得了 5400 万欧元的资金。在总资金中,1130 万欧元已投入 Shield Manufacturing Technologies,用于开发和制造专为赛车运动设计的能量回收系统,该系统与电桥和电机以减少汽车的能源消耗。

汽车能量回收系统市场的增长归因于政府和监管机构实施严格的燃油排放法规和标准。燃油价格的上涨使得能量回收系统具有吸引力,这有助于提高燃油效率并降低车辆的运营成本。此外,电动汽车的日益普及导致对能量回收系统的需求增加,因为它具有增加行驶里程的好处。然而,高昂的采用成本、复杂性和有限的充电基础设施限制了预测期内市场的增长。

下载免费样品 了解更多关于本报告的信息。

汽车能量回收系统市场趋势

下载免费样品 了解更多关于本报告的信息。

再生制动系统需求不断增长推动市场增长

再生制动系统通过回收制动操作期间可能损失的能量来帮助提高燃油效率。这种能量用于为混合动力汽车和电动汽车的电池充电。对电动汽车不断增长的需求正在为再生制动系统创造一个利润丰厚的市场,该系统可提高效率并增加行驶里程。

此外,此类系统的技术进步提供了燃油效率、经济高效的解决方案,并增加了电动和汽车的行驶里程。混合动力汽车。汽车能量回收系统市场预测的增长证明了这一点。例如,2022年8月,意大利布雷博公司开发了一种基于人工智能的再生制动系统,名为Sensify。

在此帮助下,该公司将其应用到电动汽车中,提高了所有类型车辆的制动性能并降低了成本和复杂性。布雷博开发了一种先进的人工智能数字系统,可以切断制动踏板和汽车车轮之间的物理联系。这将推动预测期内汽车能量回收系统的市场增长。

驱动因素

严格的车辆排放规则和法规推动了市场增长

世界各国政府正在实施车辆的燃油效率和排放标准,这要求制造商采用能量回收系统来满足这些标准。这有助于制造商遵守法规,从而推动市场发展。

例如,欧6/VI排放标准NOX限值从0.18克/公里下降到0.08克/公里,降低了56%。为了满足这些标准,主要汽车制造商设计和开发了他们的车辆。据欧盟交通与环境部称,研究表明,使用现成技术,氮氧化物排放量可减少至当前限值(460 毫克/千瓦时)的 10%。这就产生了对车辆中的汽车能量回收系统的需求。

提高燃油效率和行驶里程以推动市场增长

能量回收系统可以帮助提高乘用车和商用车的燃油效率,从而为消费者节省大量成本。采用该系统可以为制造商带来竞争优势,因为他们可以提供更节能、更环保的车辆。此外,该系统还可以通过减少车辆驱动所需的能量来帮助改善驾驶体验,从而提高加速度和性能。

此外,能量回收系统也有利于增加电动汽车的续驶里程。例如,2022 年 1 月,保时捷宣布了其新开发的再生制动系统。 Taycan Turbo S 中部署的该系统使其能够最大限度地提高再生制动系统的功率,最高可达 290 kW。这使得系统能够在减速两秒内产生足够的电力,并为车辆增加700米的额外行驶里程。因此,车辆的续航里程增加了30%,从而增强了其整体性能。所有这些因素都推动了预测期内的市场增长。

制约因素

高生产和维护成本阻碍市场增长

能量回收系统的开发和实施成本高昂,这给一些制造商和消费者的采用造成了障碍。例如,再生制动的部件结构复杂,维护成本较高。因此,集成这些类型的系统会增加车辆的成本,从而降低它们对寻求经济高效选择的消费者的吸引力。

此外,需要持续进行研究和开发以提高系统的效率,这会增加成本。 2022 年 3 月,位于印度的大陆集团宣布与日本日清纺控股有限公司成立合资企业。新合资企业将生产和销售电子制动系统(EBS)和再生制动系统的主要部件阀块。该合资企业的价值约为 1300 万欧元(19 亿日元),其中 Nisshinbo HD 持股 60%,大陆集团持股 40%。该计划将于 2023 年 4 月开始运营。

细分分析

按子系统分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

严格的排放标准和高性能要求推动子系统市场

根据子系统,市场分为涡轮增压器、废气再循环和再生制动系统。

这涡轮增压器预计到 2026 年,该细分市场将以 51.60% 的份额占据市场主导地位。涡轮增压器通过允许更好的燃料燃烧来帮助减少排放,同时提高发动机的性能。这有助于满足政府规定的排放标准,从而推动市场增长。

汽车能量回收系统对废气再循环(EGR)系统的需求主要是由于减少内燃机氮氧化物(NOx)排放的需要而驱动的。

制动过程中损失的能量被再生制动系统捕获并重新利用。这种能量有利于为电池充电或操作车辆中的电气系统。这有助于增加电动汽车的续航里程和内燃机汽车的燃油效率。因此,这些优势推动了该领域的市场增长。

通过推进分析

电动汽车行驶里程和内燃机汽车里程增加的好处推动了推进领域的增长

根据推进力,市场分为内燃机和电动。

到 2022 年,ICE 细分市场将占据大部分市场份额。由于其便利性、经济性和可用性,基于 ICE 的车辆是世界上使用最广泛的车辆。混合动力内燃机汽车的概念推动了内燃机汽车能量回收系统的需求。

再生制动和再生悬架系统等技术捕获并再利用废能并为电池充电,这有助于增加电动汽车的续航里程。因此,电动汽车续航里程的优势带动了电动汽车能量回收系统的需求。

按车辆分析

对节能和高性能车辆的需求不断增加,扩大了汽车领域

按车型市场划分,市场分为乘用车、轻型商用车和重型商用车。

预计到 2022 年,乘用车细分市场将占据最大的市场份额。乘用车细分市场的增长是由对节能环保车辆的需求不断增长所推动的。

轻型商用车主要用于送货和运输,通常在走走停停交通很常见的城市地区使用。这为能量回收系统提供了机会,从而推动了市场的增长。

卡车、公共汽车和货车等重型商用车辆通常需要携带重物长距离运行,需要大量燃料。因此,提高燃油效率和降低运营成本的需求推动了该领域的市场增长。此外,不断增长的电子商务领域推动了对轻型和重型的需求商用车和电动汽车。

区域分析

Asia Pacific Automotive Energy Recovery System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

亚太地区

目前,亚太地区在2025年主导全球市场,市场规模为114亿美元。区域参与者积极参与与涡轮增压器和再生制动系统相关的产品创新和开发,这有助于提高中国、印度、日本等国家的整体市场采用率。此外,与 2020 年相比,2021 年电动汽车的采用率有所增加,市场份额也有所增长。 例如,2021年,中国电动汽车销量为330万辆。这为汽车能源回收市场创造了利润丰厚的需求,从而推动了市场的增长。

北美

博格华纳等北美主要厂商一直致力于开发废气再循环(EGR)模块等能量回收系统。这提高了系统的效率、紧凑性和成本效益。这刺激了该地区市场增长的需求。例如,2022年2月,博格华纳宣布将在2021年推出80多种EGR阀,将其添加到其产品组合中。

欧洲

在欧洲,汽车能量回收市场的增长归因于主要汽车制造商专注于开发与提高效率和节约能源相关的产品。例如,2022年12月,宝马申请了再生悬架系统技术专利。这将有助于增加电动汽车的续航里程,从而推动预测期内的市场增长。

世界其他地区

世界其他地区包括中东、非洲和拉丁美洲次区域。人们对燃油效率和减排的认识不断提高,推动了该地区对汽车能量回收系统的需求。此外,不断增长的汽车行业在提高车辆效率和性能方面所做的努力推动了市场的增长。

主要行业参与者

公司专注于合并、合作和收购以推进竞争格局

各个区域和国际市场参与者不断致力于制定先进的战略,以获得竞争优势。许多公司正在制定合作和伙伴关系战略以促进市场增长。 2021年5月,全球汽车能量回收系统行业领先企业博格华纳与欧洲一家知名整车厂签订了eTurbo合同。博格华纳的 eTurbo 可以充当发电机,收集多余的废气能量并将其转化为电能。这样可以有效地使用更小的电池,因为回收的能量可以用来增加车辆的行驶里程。

主要公司简介:

- 博格华纳公司(我们。)

- 大陆集团(德国)

- 罗伯特·博世有限公司(德国)

- 天纳克公司(我们。)

- 莱茵金属汽车股份公司(德国)

- 现代汽车集团(韩国)

- 康明斯公司(美国)

- 三菱电机公司(日本)

- 盖勒特传动有限公司(瑞士)

- 能源回收(美国)

主要行业发展:

- 2022 年 12 月 –莱茵金属获得了价值约 3 亿欧元的合同。根据该合同,该公司将向皮尔博格集团子公司提供废气再循环模块。该订单包括低压和高压 EGR 模块。该系统包含铝制外壳和带有完全集成水冷却回路的旁路。该公司将于2026年8月开始生产。

- 2022年5月 –特斯拉升级了其车辆的软件,以适应有限的再生制动能量。借助该软件,车辆在制动受到限制时会定期制动。该功能是可选的。该功能甚至可以实现单踏板驾驶,因为驾驶员在紧急情况下无需触摸制动踏板并启动常规制动器。

- 2022 年 5 月 –DS Automobiles 是一家豪华汽车制造商,开发了一款电动汽车原型。这种电动汽车的开发目的仅是使用电动机再生。该公司已经获得了电动方程式赛车的技术。 DS E Tense Performance 利用两个车载电动机在再生制动的帮助下完全减慢车辆速度,功率高达 600 kW。该公司致力于探索制动是否可以成为一种让汽车减速的方法,从而帮助在此过程中为电池充电。

- 2021 年 11 月 –大陆集团推出了一款名为 MK C2 的新型再生制动系统。它设计用于安装在紧凑且更轻的车辆中,提供高性能并增加电动汽车的续航里程。系统设计有两个独立的分区;因此,冗余回退级别提高了系统可用性,这有利于自动驾驶。 MK C2 提供自动代客泊车的功能范围。

- 2020 年 7 月 –福特与 RTR Vehicles 合作推出了全电动 MUSTANG MACH-E 1400 原型车,并展示了电力推进的性能可能性。 MUSTANG MACH-E 1400 配备了电子制动助力器,可将串联再生制动系统与 ABS 和稳定性控制相结合,以优化车辆的制动系统。该制动系统由布雷博开发。

报告范围

该报告对市场进行了详细的市场分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的重要见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2024 年至 2034 年复合年增长率为 7.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按子系统

|

|

乘车

|

|

|

通过推进

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 208.8 亿美元。

预计该市场在预测期内(2026-2034 年)将以 7.2% 的复合年增长率增长。

由于对节能和环保车辆的需求不断增加,乘用车领域预计将引领市场。

2025年亚太地区市场规模将达到114亿美元。

燃油效率的提高和行驶里程的增加推动了市场的发展。

2022年,中国在市场上占据主导地位。

高生产和维护成本阻碍了市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道