汽车锻造市场规模、份额和行业分析,按车辆类型(乘用车、轻型商用车、中型和重型商用车、农业机械、建筑设备等)、按材料(钢和铝)、按应用(齿轮、曲轴、活塞、车轴、轴承、连杆等)按技术(闭式模具、开式模具等)按供应商类型(本地和国际)和区域预测,2026-2034

主要市场见解

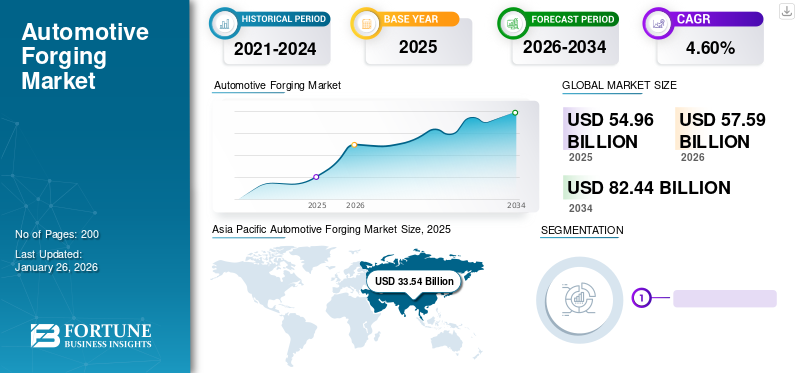

2025年全球汽车锻造市场规模为549.6亿美元,预计将从2026年的575.9亿美元增长到2034年的824.4亿美元,预测期内复合年增长率为4.60%。亚太地区主导汽车锻造市场,2025年市场份额为61.02%。

锻造是一种利用压缩力使金属成型的制造工艺。汽车锻件由发动机零件、底盘、轴承、车轴、齿轮等组成。根据所需的机械性能,可以对材料进行该过程。与其他制造工艺相比,金属锻造可生产出一些最坚固的制造零件,具有较高的机械性能。

对轻量化和节能车辆的需求预计将推动汽车锻造市场的增长。锻造部件具有刚性和坚固的特性,使其成为汽车制造的理想选择。这些房产正在推动全球市场。

COVID-19大流行导致汽车销量下降,导致对汽车零部件的需求减少。例如,国际汽车制造商协会(OICA)预计,2020年汽车销量较2019年下降13.7%。此外,疫情期间供应链中断、材料缺货导致原材料价格波动也对全球汽车锻造行业造成打击。原材料价格上涨阻碍了市场增长,特别是在通货膨胀率很高的发展中国家。例如,在印度,2021年1月,批发市场热轧钢卷价格从2020年7月的每吨485.45美元涨至每吨710.32美元。

下载免费样品 了解更多关于本报告的信息。

汽车锻造市场要点

- 2025年市场规模:549.6亿美元

- 2026年市场规模:575.9亿美元

- 2034 年预测市场规模:824.4 亿美元

- 复合年增长率:2026-2034 年 4.60%

- 2025 年,亚太地区以 61.02% 的份额占据市场主导地位。

- 预计到2026年,乘用车市场将占全球市场的74.38%。

- 预计到2026年钢铁材料板块将占据64.66%的份额。

北美

北美地区 2025 年创造了 59.3 亿美元的收入,预计 2026 年将增长至 62.3 亿美元。

欧洲

2025年欧洲占全球市场的19.90%,收入为109.4亿美元,预计2026年将达到113.6亿美元。

亚太地区

2025 年,亚太地区以 335.4 亿美元领跑市场,预计 2026 年将达到 353.2 亿美元。

我们。

在强劲的汽车生产和锻造汽车零部件需求的支持下,美国市场预计将稳定增长。

日本

预计到2026年,日本汽车锻造市场将达到38.2亿美元。

阅读更多

汽车锻造市场趋势

采用智能制造技术和自动化来推动市场增长

自动化和智能制造技术的接受是市场的持续趋势。几乎所有领先企业都专注于锻造生产线的自动化,以提高运营效率、整体生产率和安全性。

例如,2021 年 9 月,蒂森克虏伯股份公司启动了世界上最先进的锻造生产线之一。该公司在萨尔州洪堡建立了先进的锻造生产线。该公司投资约 8500 万美元建设新的卡车底盘部件汽车锻造工厂。洪堡新建的高度自动化和数字化锻造生产线的旗舰产品是一台 1.6 万吨级锻压机,高度近 15 米,重量 1,700 吨。新生产线具备年产锻造件36万件的能力,可生产各类大型产品。

下载免费样品 了解更多关于本报告的信息。

此外,对轻量化或减轻车辆总重量的需求不断增长也推动了市场的增长。因此,采用自动化和智能制造技术来提高汽车锻造生产线的质量、精度和生产率预计将在短期内加速市场增长。

汽车锻造市场增长因素

汽车销量的增长推动市场增长

随着汽车销量的增长,对发动机部件、变速箱部件、转向系统和底盘部件等锻造部件的需求不断增加,因为它们具有强度、耐用性和精度,这对车辆性能和安全性至关重要。与通过其他制造工艺制造的部件相比,锻造部件具有更高的效率和成本效益。它们通常需要较少的加工,从而降低生产成本并缩短周转时间,这对于希望满足不断增长的车辆需求同时保持盈利能力的汽车制造商来说很有吸引力。

根据国际汽车制造商组织的数据,与上一年(2021年)相比,2022年乘用车销量增长约2%。乘用车销量从2021年的5640万辆增至2022年的5750万辆。

制约因素

电动汽车渗透率上升阻碍市场增长

汽车制造公司是锻造金属产品和零部件的主要买家之一。日益增长的环境问题、政府不断采取的促进绿色出行的举措、日益严格的排放法规以及不断上涨的燃油价格推动了汽车行业的电气化。几乎所有主要汽车制造商都专注于开发电动汽车作为未来出行的经济解决方案。

然而,电动汽车的移动部件和锻造部件比传统汽车少。因此,电动汽车的日益普及和接受以及全球汽车行业电气化的不断提高可能会阻碍预测期内的市场增长。例如,根据国际能源署的数据,2022年,乘用车销量约为1020万辆,而2021年,乘用车销量约为650万辆。电动汽车需求的增长推动了预测期内的市场增长。此外,政府为购买新型电动汽车提供税收减免和补贴的各种举措预计将促进新兴市场的电动汽车采用。预计在预测期内,电动汽车将深入渗透到全球汽车销售中,从而进一步减缓对汽车锻造产品的需求。

汽车锻造市场细分分析

按车型分析

乘用车锻造件数量增加推动细分市场增长

按车辆类型,市场分为乘用车、轻型商用车、中重型商用车、农业机械、建筑设备等。

乘用车市场预计到 2026 年将达到全球市场份额的 74.38%,并预计将在整个预测期内继续保持主导地位。例如,根据国际汽车制造商组织的数据,与上一年2021年相比,2022年乘用车产量增长了7.9%。乘用车产量从2021年的5700万辆增至2022年的6160万辆。电动汽车机械部件的设计将变得更加简单,因为设计师可以用简单的几何形状产生重大影响。锻造铝零件的性能优于机加工或铸造零件,从而提高了可靠性。这些因素可以对市场的增长产生积极影响。

预计从 2023 年到 2030 年,建筑设备领域将以显着的复合年增长率增长。由于对强度、可加工性和韧性的需求,含铁锻件大量用于重型建筑和非公路设备。除了变速箱和发动机零件外,锻件还用于制造轴梁、齿轮、轮毂、轴承座、轴、杠杆、连杆、轭、滚子和主轴。因此,对这些汽车锻造零件的需求不断增长预计将推动该领域的增长。

轻型商用车和农业设备等其他细分市场在预测期内也出现了正增长。 2021年中重型商用车产量呈现积极复苏态势,其中印度、巴西、美国、墨西哥等重点市场销量分别增长75%、101%、20%、22%。

通过材料分析

由于生产效率高和冲击强度高,钢铁行业将占据主导地位

按材料划分,市场分为铝和钢。预计到2026年,钢铁材料领域的份额将达到64.66%。由于碳钢的高锻造能力,特别是其冲击强度、生产效率和经济利用率,汽车行业对碳钢的需求很高,可能会推动预测期内的市场增长。车辆减重是影响燃油经济性和性能的众多因素之一。

根据《汽车轻量化战略和材料当前趋势》发表的一项研究,汽车锻造中的铝是整个预测期内增长最快的部分,因为汽车行业的铝用量从 2010 年的每辆车 154 公斤增加到 2022 年的每辆车 208 公斤。对于内燃机(ICE)车辆来说,重量减轻10%,燃油经济性将提高6-8%。铝是一种重量较轻的钢替代品,可高度回收和再利用。对轻质材料不断增长的需求正在为汽车锻造行业的铝材提供支持。

按应用分析

车桥领域因其在车辆传动系统中的活力而占据主导地位

按应用,市场分为曲轴、齿轮、活塞、车轴、轴承、连杆等。

车轴是连接汽车中一对车轮以驱动车轮并保持彼此位置的轴。预计到 2026 年,车桥细分市场将占全球市场份额的 33.19%。该细分市场包括其他汽车锻造部件的应用,例如输入/输出轴、底盘、高压阀等。

专用车辆以及采矿和国防用途车辆的使用不断增加,导致其他细分市场在预测期内快速增长。锻造发动机和动力总成部件包括连杆、差速器齿轮、离合器毂、传动轴、曲轴、传动轴和万向节叉。锻造齿轮、小齿轮、凸轮轴和摇臂提供强度且易于选择性硬化。乘用车、卡车和公共汽车的车轴梁和轴、惰轮臂、连杆、转向臂、轮轴和扭杆是需要大量韧性和强度的应用的特征。因此,锻造是汽车零部件的合适制造工艺。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术分析

闭式模具因其表面光洁度和卓越的机械性能而占据主导地位

按技术,市场分为开式模具、闭式模具等。闭式模具细分市场占据主导地位,2026 年市场份额最高为 74.04%。它有助于生产具有复杂轮廓的组件。这种类型还具有出色的表面光洁度和出色的机械性能。这个因素进一步降低了处理要求。

预计从 2023 年到 2030 年,开式模具细分市场将以显着的速度增长。其增长是由对轴、轴梁、叉和球接头等简单几何形状锻造产品不断增长的需求推动的。此外,由于其固有的高强度重量比,还可以减轻零件重量。因此,汽车上使用了200多种模锻件,几乎所有类型的锻造机组都安装了模锻机,以高效地生产高质量的开发产品。

按供应商类型分析

由于生产成本低和对制造商的激励措施,本地市场占据主导地位

根据供应商类型,市场分为本地和国际(进口)。 2023年,本土市场占有率最高。其增长的主要驱动因素是从中国和其他亚洲国家向欧洲和北美进口汽车配套和电动汽车零部件。

预计国际市场将在预测期内呈现正增长。这种增长得益于低生产成本、规模经济、政府解决贸易壁垒的举措以及制造业激励计划。

区域见解

增加军事需求的预算和支出,推动亚太地区市场增长

从地区来看,市场分为北美、欧洲、亚太地区和世界其他地区。

Asia Pacific Automotive Forging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持强劲地位,2025年达到335.4亿美元,占61.02%份额,预计2026年将达到353.2亿美元。与其他地区相比,亚太市场预计将占据主导地位且增长最快。中国和印度在锻造零部件生产中占有巨大份额。主要区域企业的新投资集中在自动化和低能耗、高效率的高级机械领域。预计这些地区主要参与者的存在将促进该国锻造市场的增长。 Bharat Forge Limited、Ramkrishna Forgings LTD 等公司和许多其他参与者正在该国开发各种机会。日本市场预计到2026年将达到38.2亿美元,中国市场预计到2026年将达到230.4亿美元,印度市场预计到2026年将达到36亿美元。

北美

2025年北美地区为全球市场贡献了约59.3亿美元,占比28.32%,预计2026年将达到62.3亿美元。

欧洲

2025年,欧洲地区占据全球市场的19.90%,收入为109.4亿美元,预计到2026年将达到113.6亿美元。由于锻造行业的替代生产技术,欧洲预计将大幅增长。政府法规支持本地制造的产品,推动欧洲市场的扩张。由于对锻造汽车零部件的需求不断增加,预计北美在全球市场中的份额将稳步增长。

轻型商用车(LCV)和重型卡车产量均出现积极复苏。这些细分市场也有较高的更换需求。这些因素对北美锻造零件的需求产生了积极影响。

巴西和土耳其正在推出汽车行业政策,为投资技术开发的制造商提供额外的税收优惠。此类法规鼓励许多汽车制造商采用先进的制造工艺。这些因素将对世界其他地区的市场增长产生积极影响。英国市场预计到2026年将达到10.1亿美元,德国市场预计到2026年将达到44.1亿美元。

世界其他地区

2025年,世界其他地区市场创造41.1亿美元,占全球市场格局的7.49%,预计2026年将达到43.2亿美元。

汽车锻造市场重点企业名单

尽早采用智能制造技术推动市场参与者竞争

蒂森克虏伯集团是一家国际公司集团,主要由独立的工业技术业务组成。该公司的业务遍及 56 个国家。六个部门负责其业务活动——工业零部件、材料服务、欧洲钢铁、多轨、船舶系统和汽车技术。采用自动化和智能/智能制造技术是市场的持续趋势。该公司的研发部门拥有近 3,600 名员工,分布在全球 78 个地点。

研发主要是公司的团队,主要从事行业的能源转型、气候保护、未来出行和数字化转型等工作。蒂森克虏伯集团拥有近 18,100 项专利和实用新型。大多数领先企业都专注于将锻造阵容自动化,以提高运营效率、整体生产力和安全性。

主要公司简介:

- 蒂森克虏伯股份公司(德国)

- CIE 汽车(西班牙)

- NTN株式会社(日本)

- 美国车桥制造公司(我们。)

- 巴拉特锻造有限公司(印度)

- 罗摩克里希纳锻件(印度)

- 德纳有限公司(美国)

- 美驰公司(美国)

- 采埃孚腓特烈港股份公司(德国)

主要行业发展:

- 2023 年 11 月 -Forge Nano, Inc.宣布成立锂离子电池业务,并开发了一款名为Forged Battery的产品。该公司将在北卡罗来纳州罗利的超级工厂生产用于国防、航空航天和特种电动汽车市场的电池。

- 2023 年 7 月 -Talbros Automotive Components 获得了一份价值 40 亿印度卢比(4,840 万美元)的多年期业务合同。根据5-7年的合同期限,Talbros将提供垫片、隔热罩、锻件和底盘产品线。

- 2023 年 3 月- Ramkrishna Forgings 成立了其子公司 RKFL Engineering Industry Private Limited。该公司从事金属板材的锻造、冲压、轧制和冲压加工业务。该子公司的成立是为了根据公司破产解决程序 (CIRP) 为 Amtek Auto 集团旗下的 JMT Auto 实施解决计划。

- 2023 年 2 月- 江苏太平洋精锻投资约6,490万美元在泰国建设新能源汽车零部件工厂。新工厂将位于罗勇府Pinthong工业园,并将在五年内全面投入运营。这家总部位于台州的公司表示,将涉足汽车齿轮、锻造零件和装配产品,但未具体说明产品产能。

- 2022 年 7 月- Siderforgerossi Group S.p.A. 收购了 Grupo Euskal Forging, S.L.及其子公司。此次收购将使该公司在海上和陆上应用的锻件市场上达到领先地位。

- 2022 年 5 月 -Ramkrishna Forgings Limited 获得了一份每年价值 1,350 万美元的多年期合同,主要为美国的拖车、卡车和公共汽车提供主要底盘相关系统和部件。

- 2022 年 3 月- American Axle & Manufacturing 宣布与全球 OEM 客户签订了多个下一代全尺寸卡车后桥和前桥项目。这些合同和之前在 2021 年初宣布的合同预计将在十年中期到 2030 年以后产生超过 100 亿美元的终生收入。

报告范围

全球汽车锻造市场研究报告提供了详细的市场分析,重点关注领先公司、产品类型、最终用户、设计和技术等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

An Infographic Representation of Automotive Forging Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

按材质

按申请

按技术

按供应商类型

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 549.6 亿美元,预计将从 2026 年的 575.9 亿美元增长到 2034 年的 824.4 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为4.60%。

对轻型节能汽车的需求不断增长预计将推动市场增长。

2023年,亚太地区引领全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。