2026-2034年汽车车桥市场规模、份额和行业分析,按应用类型(前桥和后桥)、按车桥类型(驱动桥、固定轴和提升桥)、按车型(乘用车、轻型商用车和重型商用车)和区域预测

汽车车桥市场规模及行业概况

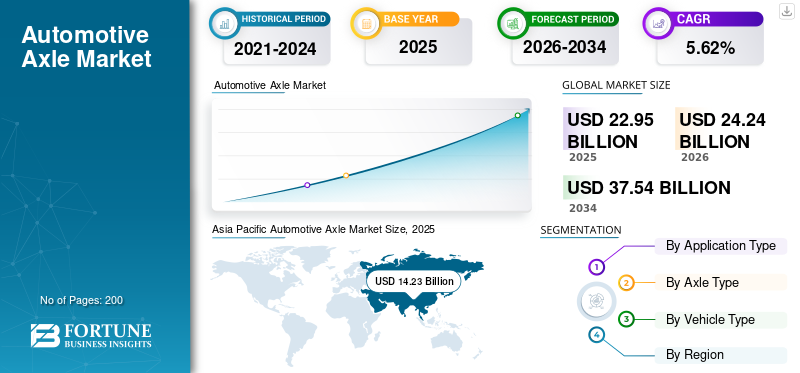

2025年,全球汽车车桥市场规模为229.5亿美元。预计该市场将从2026年的242.4亿美元增长到2034年的375.4亿美元,预测期内复合年增长率为5.62%。 2025年,亚太地区将占据汽车车桥市场的52.33%份额。

这一增长归因于汽车产量增加、对节能汽车和电动汽车的需求以及全球对安全和稳定系统的日益关注等因素。此外,商用车行业的增长、道路基础设施的改善以及轻质和耐用材料的趋势。

下载免费样品 了解更多关于本报告的信息。

汽车车轴市场要点

- 2025年市场规模:229.5亿美元

- 2026年市场规模:242.4亿美元

- 2034 年预测市场规模:375.4 亿美元

- 复合年增长率:2026-2034 年 5.62%

- 到2025年,亚太地区将占据汽车车桥市场的52.33%份额。

- 预计驱动桥领域在预测期内将占据最大的市场份额。

- 由于前桥在乘用车中的广泛使用,因此需求强劲。

亚太地区

在城市化进程不断加快以及乘用车和商用车需求不断增长的推动下,亚太地区到 2025 年将达到 142.3 亿美元。

北美

由于汽车技术投资和主要市场参与者的存在,预计北美地区将出现显着增长。

欧洲

在车辆技术进步和高效零部件需求不断增长的支持下,欧洲预计将实现稳定增长。

我们。

在汽车产量和技术投资增加的支持下,到 2027 年,该市场预计将达到 58 亿美元。

日本

对节能车辆和先进动力传动系统不断增长的需求正在支持市场扩张。

阅读更多

汽车车轴市场趋势

原材料供应商和市场参与者之间的联盟促进增长

汽车车桥制造商正在与铝、钢等原材料供应商和制造设备供应商结成战略联盟,以应对汽车制造商不断增长的需求。此外,设计和开发具有成本效益和轻量化的螺旋桨轴也成为一种新兴趋势。因此,供应商现在更倾向于使用轻质材料,例如碳纤维由于其有利的特性,包括耐腐蚀、高强度重量比和增强的可加工性,可以作为金属的替代品来制造车轴传动系统部件。例如,美国车桥制造公司Meritor Inc.投资3650万美元扩建印度装配线。预计这一发展将为未来几年的市场增长创造机会。

下载免费样品 了解更多关于本报告的信息。

驱动因素

发展中国家越来越多地采用商用车以提振市场

汽车车桥市场增长的关键驱动力之一是对重型车桥的需求不断增长商用车来自中国、印度等发展中国家。由于重型起重作业是由安装有举升轴的重型商用车执行的,因此对重型起重作业的需求不断增加。这些关键因素促进了发达国家和发展中国家商用车销量的增长。印度等发展中经济体的 GDP 显着增长,预计将推动对汽车零部件的需求。商用车需求的快速增长最终将增加汽车车桥的需求。

混合动力和电动汽车销量快速增长推动增长

混合动力车销量快速增长电动汽车由于各国政府正在认识到减少运输行业碳排放的重要性,预计将在预测期内以显着的复合年增长率促进市场增长。此外,电动汽车倡议(EVI)等倡议也将有助于该市场的扩张,该倡议是一个多政府政策论坛,旨在加速全球电动汽车的引进和采用。这些类型的举措促进了电动和混合动力汽车市场的增长,预计这反过来又有望在预测期内推动汽车车轴市场的发展。

电动汽车中越来越多地采用轻质车轴,因为这些车辆的设计目的是轻量化以提高效率。各种技术的发展以及复合材料在车轴中的使用不断增加,以减轻电动和混合动力汽车的重量,进一步扩大了市场。例如,根据国际能源署(IEA)的数据,2019年全球电动汽车销量突破210万辆,超越2018年破纪录的纪录,使电动汽车保有量增加至720万辆。 2019年,电动汽车占全球汽车销量的2.6%,约占全球汽车保有量的1%,同比增长40%。

制约因素

高维护和运营成本阻碍市场增长

原材料价格波动是汽车车桥供应商面临的主要制约因素之一。钢、铝和铜等原材料价格的快速变化对车轴供应商的利润率和收入产生了负面影响。大多数世界领先的汽车公司从中国采购30%至60%的汽车零部件,包括模块和组件。然而,由于COVID-19的影响,供应链遭遇多次中断,这在很大程度上影响了汽车零部件行业。

影响全球市场的另一个关键制约因素是汽车车轴的高成本。此外,技术先进且轻量化的车桥初始成本和维护成本都很高。这些因素可能会阻碍预测期内市场的增长。例如,根据纽约咨询公司AlixPartners的数据,2018年8月,北美制造汽车的平均原材料成本为每辆车2000美元,比上年同期增加221美元。此外,2018年9月,福特首席执行官吉姆·哈克特承认,关税使他的公司损失了10亿美元的利润。通用汽车还在2018年7月表示,第二季度的商品成本比上年同期高出3亿美元。这意味着原材料成本存在极大波动,这可能会阻碍市场增长。

细分分析

按应用类型分析

前桥细分市场将快速增长

根据应用类型,市场分为前桥和后桥。对舒适性、安全性和轻质节能汽车零部件的需求不断增长,预计将增加汽车零部件的采用合成的后桥开发中的材料和更坚固的部件。

由于经济装配要求的复杂性较低,前桥主要用于乘用车。预计这些参数将在未来几年推动市场的增长。

按轴型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

驱动桥细分市场在 2019 年占据主导地位

根据车桥类型,细分市场包括驱动桥、提升桥和固定桥。预计驱动桥领域在未来几年将拥有最大的市场份额。 随着全轮驱动传动系统在乘用车领域的渗透率不断提高,对技术先进的车桥的需求也不断增加。

固定轴细分市场占有第二大市场份额。由于对长途拖车的需求不断增加,预计该细分市场将呈现稳定增长。预计这些参数在未来几年的价值和数量方面将呈现显着增长,并呈现出可观的复合年增长率。

按车型分析

乘用车细分市场在2019年占据主导地位

根据车辆类型,市场分为乘用车、轻型商用车和重型商用车。预计乘用车领域在未来几年将占据最大的市场份额。这主要归因于乘用车领域消费者对全轮驱动传动系统的需求不断增加,以及发达和发展中经济体乘用车采用率的快速增长。

该细分市场之后是轻型商用车和重型商用车细分市场。随着运输拖车的渗透率不断提高,商用车领域预计将出现可观的增长。

区域见解

Asia Pacific Automotive Axle Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太地区市场规模为142.3亿美元。该地区在汽车车桥市场份额中占据主导地位是由于城市化程度的不断提高以及商用车和乘用车的日益普及。预计未来几年该区域市场将以复合年增长率大幅增长。由于可支配收入和人口的增加,对个人车辆的需求不断增加,预计该市场也将呈现健康增长。

北美和欧洲

由于北美和欧洲地区知名企业的存在,预计在预测期内将以显着的复合年增长率增长。美国汽车车轴市场预计将大幅增长,预计到 2027 年将达到 58 亿美元。除此之外,这些地区的主要市场参与者正在对汽车技术进行巨额投资,这反过来将刺激对汽车车轴的需求。

世界其他地区

由于存在巨大的未充分渗透的市场,世界其他地区所占的市场份额相对较低。

主要行业参与者

大力投资先进汽车技术的主要参与者

该市场由几个主要参与者进行整合,配备强大的分销网络、强大的产品组合以及在发达经济体和新兴经济体的既定足迹。全球市场上的各个参与者都致力于开发技术先进的轻量化车轴。全球主要参与者也在投资研发,以提高车轴的质量,以提高效率。

主要公司简介:

- 采埃孚腓特烈港股份公司(德国)

- 德纳公司(美国)

- 美国车桥制造公司(美国)

- 吉凯恩有限公司(英国)

- 美驰公司(美国)

- 昭和株式会社(日本)

- 现代威亚公司(韩国)

- 海斯坦普自动化(西班牙)

- 捷太格特株式会社(日本)

- 其他玩家

主要行业发展:

- 2018 年 10 月 –ZF Friedrichshafen AG 是市场上的知名企业之一,推出了 AxTrax AVE Portal Axle。该产品专注于服务电动巴士由于排放标准日益严格,无轨电车和混合动力公交车。

- 2019 年 8 月 –Meritor 推出了价值 3650 万美元的新车桥总成和研发工厂。这些设施旨在显着提高产品盈利能力和生产能力。

报告范围

汽车车桥市场研究报告除了重点关注领先企业、产品类型和产品领先应用类型等关键方面外,还提供了详细的研究和详细的市场分析。此外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了多年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按应用类型

|

|

按车轴类型

|

|

|

按应用类型

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球汽车车桥市场规模为229.5亿美元,预计到2034年将达到375.4亿美元。

2019年,亚太汽车车桥市场规模为142.3亿美元。

汽车车桥市场的复合年增长率为 5.62%,在预测期内(2026-2034 年)将呈现可观的增长。

在预测期内,前桥部分预计将成为该市场的主导部分。

创新和先进的汽车车桥的推出是推动市场增长的关键因素。

ZF Friedrichshafen AG 和 Dana Incorporated 是全球市场的领先企业。

2025 年,亚太地区将主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道