汽车底盘市场规模、份额和行业分析,按车辆类型(乘用车、商用车和电动汽车)、底盘类型(非常规、传统和模块化)以及区域预测,2026-2034年

主要市场见解

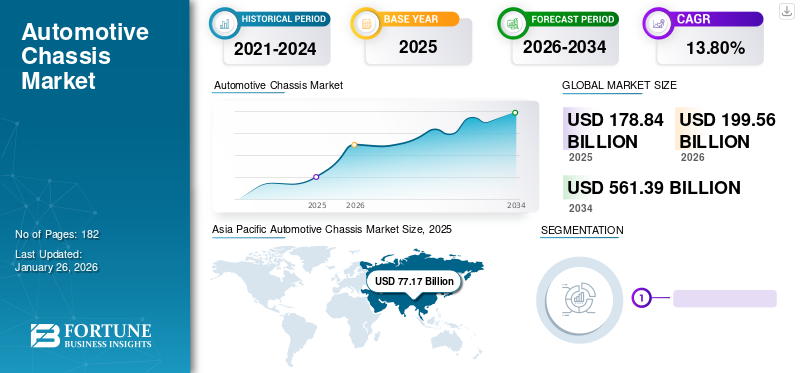

全球汽车底盘市场规模以美元计178.84到 2025 年,该市场预计将增长 10 亿美元199.562026 年 10 亿美元561.39到 2034 年将达到 10 亿美元,复合年增长率为13.80预测期内的百分比。亚太地区占据全球市场份额43.152025 年的百分比。

底盘是安装车辆的框架,构成车辆的下部。它是车辆需要评估的最重要的部件之一。坚固的金属框架可以在静态或动态情况下支撑整个车辆的重量。在制造业中,车架杆被称为车辆的脊梁。它被描述为允许组装其他零件或部件(例如发动机、变速箱、制动器、车轴和轮胎)的元件。汽车底盘的构造可提供足够的强度来承受负载。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球汽车底盘市场概况

市场规模:

- 2025年价值: 美元 178.84 十亿

- 2026年价值: 美元 199.56 十亿

- 2034 年预测: 美元 561.39 亿元,复合年增长率为13.802026-2034 年百分比

市场份额:

- 区域领导者:亚太地区举办43.15在强劲的汽车生产和需求的推动下,到 2025 年,市场份额将达到 %。

- 领先的汽车细分市场:2023 年乘用车销售额达 743.4 亿美元,预计到 2032 年将以 13.6% 的复合年增长率增长。

- 底盘类型领先者:2023 年非传统底盘类型的价值为 498.5 亿美元。

- 增长最快的细分市场:从 2024 年到 2032 年,模块化机箱预计将以 22.7% 的最高复合年增长率增长。

行业趋势:

- 采用轻质材料:转向铝和复合材料,以提高燃油效率和排放合规性。

- 模块化电动底盘平台:在电动汽车中越来越多地使用,以实现可扩展的设计和生产灵活性。

- 先进的底盘系统:集成高科技组件,提高安全性和驾驶性能。

- 可持续发展焦点:在底盘制造中增加使用可回收、环保的材料。

驱动因素:

- 乘用车需求:全球销量的增长,尤其是新兴市场的销量,正在扩大底盘需求。

- 电动汽车扩张:电动汽车的快速生产推动了对模块化、轻量化底盘解决方案的需求。

- 监管合规性:更严格的全球排放和燃油效率标准推动底盘创新。

- 新冠疫情后的恢复:汽车产量回升支撑整体市场增长。

- OEM创新投资:汽车制造商正在加强灵活的多能源平台底盘设计的研发。

严格的车辆排放和安全标准要求汽车制造商减轻车辆重量并保持结构设计强度。这一因素迫使制造商将底盘设计从传统的重型钢结构改为轻质复合材料结构。例如,2021 年 9 月,路特斯为其下一代电动汽车推出了最新的轻量化底盘技术。

在 COVID-19 大流行期间,汽车销量在 2020 年下半年急剧下降。 OEM 制造单位停止了原材料的流动,直接或间接影响了数千名依赖工人和整个行业。 2021 年下半年,全球多家 OEM 恢复了 50% 员工的生产运营,同时遵守适当的社交距离标准,以避免病毒传播。因此,COVID-19 大流行影响了市场,导致车辆销量和产量减少。

汽车底盘市场趋势

增加电动汽车的采用以推动市场增长

各国都制定了到2050年减少汽车排放的目标。他们开始通过向采用电动汽车的消费者提供购置税等各种激励措施,鼓励电动汽车市场和相关充电基础设施的开发和销售。例如,美国为购买新电动汽车提供高达 7,500 美元的奖励。电动汽车制造商专注于提供具有尖端设计和减轻重量的汽车底盘。例如,2024年1月,U POWER Tech开发了一款即插即用的电动汽车底盘,并在2024年CES活动上进行了展示。UP Super Board旨在集成电力推进、悬架、转向、热管理和2级+高级驾驶员辅助系统(ADAS)。因此,对电动汽车的需求不断增长,以及通过开发先进底盘技术来满足这一需求的公司,将推动预测期内的市场发展。

汽车底盘市场增长因素

对先进底盘材料的需求不断增长以促进市场增长

底盘对传统汽车和电动汽车的整体以及碳足迹做出了重大贡献,因此公司更加专注于开发采用先进材料技术的汽车底盘。公司正在转向复合材料和混合系统,其中包括多种材料,主要是金属和复合材料或多种类型的复合材料。这满足了诸如减少质量和工具成本、消除腐蚀问题以及改善噪音、振动或声振粗糙度等结果。 2023 年 3 月,安赛乐米塔尔与奇昊汽车签署了谅解备忘录,为白车身和底盘开发复杂的金属和混合结构。根据协议,两家公司还致力于通过开发汽车和卡车用低碳排放钢材来减少碳排放。

SUV需求上升带动汽车底盘市场

IEA的数据显示,疫情期间全球SUV销量表现非常强劲,2020年至2021年间增长超过10%。SUV销量和品牌份额将在2021年创下历史新高,占全球新车销量的45%以上。 SUV 销量在美国、印度和一些欧洲国家等多个国家仍在快速增长。例如,2023年4月,印度乘用车销量增长27%,达到390万辆,创上一财年历史最高水平。然而,电池驱动的小型电动汽车在中国的普及率正在迅速增长,而SUV的采用率正在下降。 2021 年,全球上路行驶的 SUV 数量超过 3500 万辆。因此,SUV的崛起预计将极大地推动市场扩张。

制约因素

原材料价格波动阻碍市场增长

用于制造汽车底盘系统的原材料主要是碳钢和铝合金。欧洲排放交易计划的改革增加了底盘制造中使用的铝、碳和其他金属的成本。这些因素预计会阻碍这些金属在底盘系统制造中的使用。因此,汽车底盘系统所用原材料的价格波动预计将抑制全球市场的增长。

汽车底盘市场细分分析

按车型分析

消费者可支配收入增加,乘用车市场份额最大

市场分为三部分乘用车、商用车和电动汽车(根据车型)。 2023 年乘用车市场价值为 743.4 亿美元,预计在预测期内复合年增长率为 13.6%。

随着国际汽车制造商的地位日益突出以及消费者准备购买具有先进技术的新车,乘用车的需求正在快速增长。乘用车拥有快速充电、导航、语音识别和智能手机集成等先进技术。一些乘用车配备了自动停车、自动制动、车道保持辅助等功能。预计这些因素将在预测期内提振乘用车领域的需求,并推动全球汽车底盘市场的增长。例如,2021年,全球乘用车销量增长了5%,从2020年的5392万辆增长到2021年的5640万辆。印度乘用车销量预计2023年1月比2022年12月增长8%以上。此外,先进安全功能的安装正在推动乘用车市场的增长。例如,道路运输和公路联盟部长宣布,从 1英石2022年10月,在印度销售的所有新车均应强制配备六个安全气囊。此外,轻型商用车和重型商用车由于主要地区汽车底盘制造对轻质材料的采用/需求不断增加,也对市场的增长做出了重大贡献。

预计电动汽车领域在预测期内增长最快。随着电动汽车的引入和自动驾驶汽车的进步,汽车技术预计将在未来十年发生重大变化。预计到2030年,电动汽车销量将占全球乘用车销量的28%,到2040年将达到58%。此外,对清洁能源需求的不断增长是电动汽车市场增长和汽车底盘需求激增的主要因素。

按底盘类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于先进的功能,非传统底盘类型细分市场占有重要份额

预计到 2026 年,传统细分市场将占据市场主导地位,份额为 61.62%。按照底盘类型,市场分为非传统、传统和模块化。 2023 年非常规细分市场规模为 498.5 亿美元,预计在预测期内复合年增长率为 13.3%。

非传统底盘是一种可以支撑车辆中任何组件或系统的底盘类型。该系统将车身结合在一起,增加了刚度和重量,以实现更好的操控性。非传统底盘仅用于传统客车。由于没有框架接头,因此减少了一些松动部件的振动和冲击。对具有先进功能的传统乘用车的需求反过来又增加了全球对非传统底盘的需求。底盘重量轻,有助于车辆低油耗。

到 2023 年,模块化细分市场的价值为 63.1 亿美元,预计在此期间将以 22.7% 的复合年增长率增长。该细分市场在市场上占据第二大地位。模块化电动汽车底盘是一种专门构建的架构,从长远来看,预计将使电动汽车制造更加高效,因为与其他底盘类型相比,它更容易组装且更具成本效益。模块化电动汽车底盘非常灵活,制造商可以根据需要增加或减少特定动力总成的产量。这使得制造商能够创建电机、悬架、转向、制动器和驱动器的无限组合,以满足电动汽车(EV)性能要求。因此,模块化底盘适用于小型电动汽车和大型小型货车。由于对清洁能源和环境恶化的担忧,对电动汽车的需求迅速增加。预计这一因素将在预测期内推动模块化底盘的需求。

区域见解

从地域上看,市场分为亚太地区、欧洲、北美和世界其他地区

2023 年,亚太地区市场价值为 62. 900 亿美元。复合年增长率为 13.63%,预计到 2032 年该市场将达到 1,926.4 亿美元。预计该地区将在估计期间主导市场。

Asia Pacific Automotive Chassis Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在 2025 年占据市场主导地位,估值为 771.7 亿美元,预计到 2026 年将达到 865.3 亿美元。亚太地区继续主导市场,由于拥有廉价劳动力和原材料,为制造商节省了大量成本。中国市场预计到2026年将达到612.4亿美元,日本市场预计到2026年将达到80.8亿美元,印度市场预计到2026年将达到48亿美元。该地区包括中国和印度,由于人口众多且购买力平价不断上升,这两个国家的汽车产量约占汽车总产量的34%。铝合金底盘的日益普及导致豪华车销量的增加。此外,由于商业和政府投资以及外国直接投资的参与而不断增长的增长预计将在预测期内推动亚太市场的发展。

北美

2025年北美市场规模为708.8亿美元,占全球市场份额的39.63%,预计2026年将达到790.5亿美元。由于新技术和材料的发展,北美占据了第二大汽车底盘市场份额。在采用轻质合金和先进连接技术的支持下,美国市场预计到 2026 年将达到 684 亿美元。目前该地区汽车底盘的趋势是使用替代材料代替传统材料来改进连接工艺。树脂、纤维和金属合金材料是北美汽车行业的当前趋势,因为它们具有高有效负载能力、重量轻且节省成本。对豪华车和跑车的需求不断增长也可能推动该地区的市场增长。例如,2023 年 1 月,通用汽车开始在密歇根州的底特律-哈姆特拉姆克装配厂生产悍马电动 SUV。

欧洲

2025年欧洲市场价值为237.2亿美元,占全球收入的13.26%,预计2026年将达到262.7亿美元。在强大的汽车原始设备制造商和先进的制造能力的推动下,欧洲在全球市场中也发挥着战略作用。英国市场预计到 2026 年将达到 91.2 亿美元,而德国市场预计到 2026 年将达到 90 亿美元,反映出该地区持续的技术创新和底盘材料优化的增长。

世界其他地区

世界其他地区在全球市场上保持着强劲的地位,2025年达到70.7亿美元,占3.95%的份额,预计2026年将达到77.1亿美元。

汽车底盘市场重点企业名单

企业正专注于合作伙伴关系和生产增强型底盘以保持竞争优势

主要参与者专注于收购、成本削减战略和战略合作伙伴关系,以开发他们的产品。例如,2021 年 4 月,麦格纳与以色列初创公司 REE Automotive 签署了一项生产电动汽车的协议。该公司的目标是在预计期内巩固其在电动汽车市场的地位。该公司期待与 REE 合作扩大其产品范围。

主要公司简介:

- 舍弗勒技术股份公司(德国)

- 现代汽车公司(韩国)

- 爱信精机(日本)

- 麦格纳国际公司(加拿大)

- 大陆集团(德国)

- 采埃孚腓特烈港股份公司(德国)

- 塔国际(美国)

- 本特勒国际股份公司(德国)

- CIE 汽车(西班牙)

- REE 汽车有限公司(以色列)

主要行业发展:

- 2023 年 4 月:麦格纳国际公司 (Magna International) 签约为英力士汽车公司 (INEOS Automotive) 生产全新电动 SUV,计划于 2026 年在奥地利格拉茨开始生产。此外,麦格纳将负责整车的工程设计。

- 2023 年 3 月:兰博基尼推出了即将推出的 Aventador 替代车型的碳纤维底盘,使用了比以往更多的复合材料。新设计基于集成尽可能多的组件,消除了接头和焊接的需要。锻造复合材料提供更高效的制造工艺,无需与冷却相关的能源消耗。

- 2023 年 3 月:采埃孚推出了一款“智能联网”底盘系统软件,可优化车辆的纵向、横向和垂直动力学。该解决方案控制所有底盘系统,并确保和谐的加速、制动、精确转向和平衡阻尼。

- 2023 年 4 月:采埃孚宣布到 2024 年投资 4250 万美元,扩大其在墨西哥的汽车底盘制造能力。新工厂拥有高产能装配线,可按顺序生产电动乘用车的前后轴安装座和角模块安装座。

- 2022 年 10 月:现代摩比斯宣布为四款梅赛德斯-奔驰 E-SUV 交付底盘模块。这使得现代汽车成为欧洲以外德国豪华汽车制造商的第一家底盘模块供应商。

报告范围

报告提供了深入的市场分析,重点关注龙头企业、车型、产品类型等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。此外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率13.802026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按车型分类

|

|

按底盘类型

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 1788.4 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 13.80%。

由于电动汽车销量的增加以及未来车型中先进底盘技术的使用,预计乘用车领域将引领市场。

市场上的一些顶级参与者包括麦格纳、采埃孚、现代、REE 和大陆集团。

就 2025 年的市场规模而言,亚太地区将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道