婴儿服装市场规模、份额和行业分析,按类型(上衣、下装等)、按材料(棉、羊毛等)、最终用户(女孩和男孩)、价格(经济型和高档型)、分销渠道(超市/大卖场、专卖店/品牌店、百货商店、在线/电子商务等)以及区域预测,2026-2034年

主要市场见解

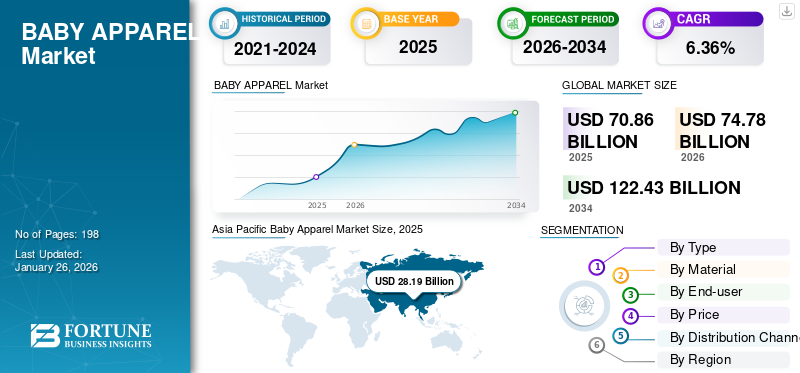

全球婴儿服装市场规模以美元计70.86到 2025 年将达到 10 亿美元,预计将增长74.782026 年 10 亿美元122.43到 2034 年将达到 10 亿美元,复合年增长率为6.36%在预测期内。亚太地区主导婴儿服装市场,市场份额为39.782025 年的百分比。

婴儿服装采用棉质材料制成,柔软透气,确保婴儿娇嫩器官和皮肤的安全,同时提供最大的舒适度。时尚趋势和父母的喜好在选择婴儿服装时发挥着重要作用,这是基于许多考虑因素,例如方便性、免受有毒化学品和染料的影响等。

不断增长的社交媒体影响力和不断变化的时尚趋势对儿童服装和服装行业产生了强烈影响。现代父母热衷于为孩子选择服装,从而增加了对时尚服装的需求。此外,父母在线购物的采用将进一步推动市场增长。

另一方面,卡特、H&M、耐克等制造商正在全球范围内推广可持续服装。例如,2023年4月,美国第一童装品牌PatPat推出了由Naia纤维素纤维制成的新婴儿服装系列,并将其推向全球,确保连衣裤既环保又柔软,适合婴儿娇嫩的肌肤。 PatPat Naia 婴儿系列包括超过 45 种不同的连衣裤设计,适合新生儿和幼儿。因此,可持续童装可能会对产品消费率产生积极影响。

由于对非必需品的限制,COVID-19 大流行导致零售商店关闭,这反过来又对市场增长产生了负面影响。例如,根据 2020 年第二季度的数据,Children's Place Inc.(领先的公司之一)的业绩童装对公司而言,临时关闭商店导致整体销售收入下降,因为 Children's Place 在 2020 财年上半年不得不关闭 102 家商店中的约 98 家商店。不过,由于消费者偏好转向在线购买,该公司 2020 年第二季度的数字销售额增长了 118.2%。此外,政府实施的严格封锁限制,加上社交距离规范,进一步阻碍了迎婴派对和命名仪式等庆祝活动。此类活动的取消减少了产品需求,从而抑制了婴儿服装市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球婴儿服装市场概况

市场规模及预测:

- 2025年市场规模:708.6亿美元

- 2026 年市场规模:美元74.78十亿

- 2034 年预测市场规模:美元122.43十亿

- 复合年增长率:6.36%2026年至2034年

市场份额:

- 亚太地区主导婴儿服装市场39.78%受出生率上升、中产阶级收入增加以及中国和印度等国家电子商务渠道扩张的推动,到 2025 年,这一市场份额将进一步增加。

- 按类型划分,上衣细分市场(尤其是连体衣)预计将保持最大的市场份额,因为方便、方便地使用尿布以及新父母对多功能服装的需求增加。

主要国家亮点:

- 中国:一胎政策的终止和中产阶级收入的增加推动婴儿服装销售;全球第二大儿童人口(联合国儿童基金会 2023)。

- 印度:在线零售平台的扩张(例如 FirstCry、Flipkart)和城市出生率的提高推动了市场增长。

- 美国:对优质有机婴儿服装的需求旺盛;沃尔玛 2023 年推出的 Monica + Andy 并购项目展示了有机关注。

- 阿联酋:迪奥等优质品牌的存在和不断增长的零售基础设施正在刺激对高端婴儿装的需求。

- 欧洲:由于季节性气候因素和职业女性购买力的上升,对全身睡衣和冬装的需求强劲。

婴儿服装市场趋势

基于生物传感器的婴儿产品正在市场上流行

智能婴儿服装由于能够轻松检测婴儿的各种活动,在市场上越来越受欢迎。可穿戴智能服装可以检测婴儿衣服上传感器的信息,这些信息可以传输到父母的智能手机上,这样父母就可以监视他们的婴儿。例如,2019年6月,Nanit品牌推出了婴儿呼吸服,其面料的特点是定制图案。这种设计的图案可以由连接到的 Nanit Plus 相机读取手机,让父母轻松监测宝宝的呼吸运动。因此,技术发展预计将刺激产品需求。

- 亚太地区婴儿服装市场从 2023 年的 252.3 亿美元增长到 2024 年的 265.9 亿美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

出生率飙升推动全球产品需求

医学的发展降低了婴儿死亡率,从而有力地支持了产品消费。例如,据世界卫生组织称,自 1990 年以来,全球在降低儿童死亡率方面取得了重大进展。全球 5 岁以下儿童死亡人数已从 1990 年的 1,280 万下降到 2023 年的 480 万。从 1990 年到 2023 年,全球 5 岁以下儿童死亡率下降了 59%,从 1990 年的每 1,000 名活产儿死亡 93 人减少到2023 年将达到 37 个。

同样,体外受精和代孕等技术帮助父母克服了不孕不育的担忧,从而增加了新生儿数量,对市场增长产生了积极影响。此外,与青少年相比,24 个月以下的婴儿通常会迅速长大,导致他们需要频繁购买新衣服。

更多地获取时尚产品以支持市场增长

越来越多的服装和配饰供应,加上新兴经济体零售店基础设施的发展,加速了市场扩张。例如,2025年1月,迪拜Landmark集团旗下知名品牌、全球值得信赖的儿童必需品供应商Babyshop正式进军印度,在钦奈Express Avenue Mall开设旗舰店。 Babyshop 拥有 50 多年的经验,在 14 个国家经营着 250 多家商店,为全球超过 1 亿个家庭提供服务。这一成就标志着 Babyshop 在印度征程的开始,为印度父母提供可靠、优质和关怀的传统。

反过来,这将在全球范围内扩展业务。此外,越来越多的职业女性增加了她们的购买力,这导致对幼儿名牌服装的需求更大。母婴服装搭配等社交媒体趋势,以及婴儿拍照趋势的增加,进一步增加了对新时代时尚婴儿服装的需求。

此外,全球消费者对品牌婴儿服装需求的增加,以及消费者生活方式的变化和可支配收入的增加,是市场增长的驱动因素。制造商崛起的社交媒体营销是短期内吸引大量消费者的关键策略。时尚婴儿服装在线下和线上销售渠道(例如亚马逊、Flipkart、FirstCry 等)的广泛使用将进一步推动市场增长。此外,全球新店的推出也增加了产品需求。例如,2024 年 8 月,FirstCry 的母公司 Brainbees Solutions Ltd. 计划利用即将进行的首次公开募股的资金,在未来三年内再开设 350 家 FirstCry 商店。

然而,由有机棉和大麻等天然有机材料制成的时尚婴儿服装的容易获得将进一步推动市场增长。

市场限制

婴儿用品租赁实践阻碍市场增长

全球范围内越来越多地采用婴儿服装的“电子商务”、租赁或租赁做法,预计将影响对新衣服的需求并限制市场增长。此外,政府当局对婴儿产品制造中化学品使用的严格规定预计也会给玩家带来挑战。

市场机会

购买可持续材料童装的趋势不断增长,创造了增长机会

父母越来越倾向于购买采用优质、亲肤、透气和可持续材料制成的童装,这为公司在全球范围内拓展可持续服装业务创造了新的机会。此外,婴儿送礼会和生日庆祝活动期间赠送透气亲肤材质童装的趋势不断增长,有利于全球产品收入。

细分分析

按类型

由于更大的优势,上衣细分市场将占据主导地位连体衣带来的便利

根据类型,市场分为上装、下装等。

上衣又分为上衣/衬衫、紧身衣等。预计连体衣细分市场将在预测期内占据重要的婴儿服装市场份额,因为它们是父母方便的婴儿着装选择尿布覆盖范围并使他们能够轻松更换尿布。同样,这些类型的衣服对婴儿来说很舒适,并且可以作为外出时的理想服装。女孩通常倾向于穿连衣裙/连衣裙,这导致对上衣的需求更大。此外,种类繁多的冬装背心、夹克进一步带动了上衣细分市场的增长,使其成为主导细分市场。

- 上衣部分将占51.91% 市场2026 年分享。

下装部分进一步细分为裤子/打底裤、裙子等。裤子/打底裤预计将占据主要份额,因为这些产品是男女皆宜的产品,而裙子仅供女婴使用。此外,连体衣或全身衣也正在市场上兴起,因为它们可以有效地覆盖婴儿的整个身体。此外,消费者更加注重时尚的服装和婴儿服装,因此制造商更加专注于生产设计精美、美观且方便的婴儿服装。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按材质

更高的材料柔软度使棉花占据主导地位

根据材料,市场分为棉、羊毛和其他。

预计棉花市场将占据主导地位59.12%2026年,由于其固有的柔软性,在童装中备受青睐。宝宝的皮肤娇嫩,对外界因素比较敏感,由于宝宝的服装直接与皮肤接触,因此需要采用柔软的材质。例如,根据国际棉花协会和棉花公司的 2019 年全球童装研究,约 85% 的受访者表示棉质服装对他们的孩子来说很舒适。

此外,时尚的丝绸婴儿服装以及寒冷气候条件下使用的羊毛服装正在快速增长,预计这将进一步促进婴儿服装市场的增长。在预测期内(2025-2032 年),羊毛市场的复合年增长率可能为 5.42%。

按最终用户

由于新生男孩数量较多,男孩细分市场将占据主要份额

根据最终用户,市场分为男孩和女孩。

预计男孩细分市场将占据市场主导地位52.25%到2026年,全球出生的男孩数量将超过新生女孩,因此对男婴服装的需求将会更大。例如,根据联合国统计司在《世界人口展望:2019年修订版》中发布的数据,2020年至2025年,全球出生性别比预计为男婴与女婴1.06,而亚洲预计为1.09男婴与女婴。在预测期内,男婴市场的复合年增长率可能为5.69% (2025-2032)。

然而,女婴服装的种类繁多,例如连体连衣裙、裙子和裙裤以及分隔裙等,可能会在预测期内迅速增长女婴市场。到 2025 年,女童细分市场有望获得 48% 的市场份额。

按价格

由于对经济实惠的服装产品的需求不断增长,经济领域将处于领先地位

根据价格,市场分为经济型和高级型。

预计经济领域将在预测期内占据主要份额。较低的生产成本大大降低了每件衣服的成本。这使得品牌能够提供更经济实惠的服装,同时仍能维持利润率。负担能力是重要因素之一,尤其是在低收入和中等收入国家。父母优先考虑便宜的衣服而不是高档的衣服。此外,Instagram 和 Facebook 等平台已成为时尚潮流的重要渠道,突出经济实惠的服装并影响年轻受众的购买决策。

然而,到 2024 年,高端细分市场将占据最大的市场份额,预计在预测期内将以显着的复合年增长率实现可观的增长。婴儿服装市场高端细分市场的增长得益于其独特的设计、精湛的工艺和卓越的品质,包括奢侈品牌和设计师品牌。

按分销渠道

实体店定制服务拉动大卖场/超市需求

根据分销渠道,市场分为超市/大卖场、专卖店/品牌店、百货商店、在线/电子商务等。

大型超市/超市预计将占据主要份额,因为它提供广泛的产品和“一站式商店”体验。顾客更喜欢店内购物,尤其是在大卖场和超市,因为多样化的产品系列、客户服务以及消费者对更便捷购物体验的需求不断变化,推动了细分市场的增长。例如,2024 年 10 月,X-hoppers 与 Sago 合作进行的一项调查显示,美国和英国约 51% 的消费者更喜欢在实体店购物,其中 55 岁以上的消费者更倾向于在实体店购物。

然而,在线/电子商务行业预计将在 2025 年至 2032 年期间出现显着增长。网上购物简化了消费者购买各种服装的过程,使他们能够在家中轻松购物,从而促进了市场的扩张。

婴儿服装市场区域展望

从地理上看,市场分为亚太地区、北美、欧洲、南美以及中东和非洲。

亚太地区

Asia Pacific Baby Apparel Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占全球市场的 39.78%,估值为 281.9 亿美元,预计 2026 年将达到 300.3 亿美元。该地区新生儿数量的增加可能会对主要在中国、印度和东南亚的产品销售产生积极影响。此外,这些国家出生率的上升将鼓励婴儿服装制造商在这些国家进行更多投资。到2025年,中国的价值预计将达到110.1亿美元。随着中国独生子女政策的终止,现在允许一对夫妇生育两个孩子,由于儿童人口的不断增加,预计中国将在预测期内成为最大的婴儿服装市场之一。

例如,根据联合国儿童基金会(联合国国际儿童紧急基金)2023年报告,中国拥有全球第二大儿童人口(0-17岁),约有2.98亿儿童,其中男孩1.58亿,女孩1.39亿(2020年人口普查)。中国的人口结构变化正在以各种方式改变社会,并对儿童及其家庭产生重大影响。中产阶级人口的增加,加上该地区生活水平的提高,预计将进一步推动婴儿用品市场的增长。此外,亚马逊、Flipkart 等在线分销渠道提供的服装产品将推动市场增长。预计印度将坚守美元 8.252026 年将达到 10 亿美元,而日本则有望达到美元4.25同年亿元。

- 在中国,上衣细分市场预计将占据11.672026 年市场份额百分比。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

欧洲市场在 2025 年创造了 184.8 亿美元,占全球市场格局的 26.08%,预计到 2026 年将达到 192.9 亿美元。欧洲职业女性购买力的提高预计将支持该地区的市场增长。英国市场正在增长,预计到 2025 年将达到 31.8 亿美元。此外,对全身睡衣和睡衣的需求不断增加冬装由于欧洲冬季寒冷的气候条件,正在推动市场增长。德国预计将冲击美元5.16到 2026 年,法国的价值预计将达到 26.8 亿美元。

北美

2025 年,北美市场规模为 129.7 亿美元,占全球市场的 18.30%,预计到 2026 年将增长至 132 亿美元。预计北美婴儿产品支出的增加将支持该地区的市场增长。对有机婴儿产品的需求不断增长正在推动市场发展。例如,2023 年 2 月,沃尔玛推出了独特的柔软有机婴儿服装系列,名为 M + A by Monica + Andy,可在电子商务网站上购买,并将在 1,100 家商店推出。

此外,该地区高档童装和设计师童装消费量的增加预计将有助于增加收入。

在美国,对优先考虑舒适度、让婴儿保持舒适的高级服装产品的需求不断增长。此外,加强与零售商、供应商和在线市场的合作伙伴关系有助于婴儿服装品牌在美国各地吸引新的客户群。美国市场的估值有望以美元计11.632026 年将达到 10 亿。

南美、中东和非洲

南美是第四大主要地区,预计到2025年将达到76亿美元。南美、中东和非洲的市场份额相对较低。国际品牌正在努力扩大在这些尚未开发的市场的市场份额,以扩大业务。例如,2020 年 5 月,Christian Dior 在阿联酋开设了虚拟快闪店,提供各种时尚产品以及专为阿联酋斋月设计的婴儿服装系列“Baby Dior”。此外,服装零售基础设施的改善以及婴儿产品的增加预计将为这些地区的参与者提供增长机会。阿联酋市场预计将在2025年增长至4.6896亿美元。中东和非洲市场在2025年将达到36.2亿美元,占全球收入的5.11%,预计2026年将达到38.1亿美元。南美洲地区在2025年将占全球市场的10.72%,产生76亿美元收入,预计2026年将达到80.4亿美元。

主要行业参与者

童装行业竞争激烈支撑发展

婴儿服装行业高度分散,这反过来预计将加剧参与者之间的竞争。因此,主要参与者正在采取改善供应链以及并购等策略来巩固其在市场上的立足点。例如,2019 年 4 月,The Children's Place 收购了 Gymboree 和 Crazy 8 资产,提供各种童装。预计这将扩大Children's Place的产品组合。

同样,企业也正在努力通过推出新产品线来吸引新消费者。例如,2020年8月,H&M推出了以著名的哈利波特系列电影为蓝本的童装胶囊系列。该系列包括婴儿上衣、连帽衫、裤子、连衣裙和紧身衣等。此外,越来越多的本地初创企业预计将进一步推动全球市场的增长。

主要婴儿服装公司名单简介

- 卡特公司(美国)

- 亨尼斯莫里茨公司(瑞典)

- 格柏童装有限责任公司(我们。)

- 棉安集团(澳大利亚)

- 儿童之家有限公司(我们。)

- Industria de Diseño Textil, S.A (Inditex)(西班牙)

- 耐克公司(美国)

- Mothercare plc(英国)

- 詹尼·范思哲有限公司(意大利)

- 巴宝莉(英国)

主要行业发展

- 2023 年 1 月:LVMH,也称为 LVMH Moët Hennessy Louis Vuitton,推出了首个婴儿服装、鞋子和配饰系列。该系列将包括适合 3 至 12 个月大婴儿的多样化服装和配饰。这个新系列的推出将有助于增强其产品线。

- 2023 年 5 月:Ed-a-Mamma 宣布推出全新婴儿系列,主打 0-3 岁年龄段。该系列包括套装和单品,例如牛仔布、灯笼裤连衣裙、连体衣、帽子、T 恤、睡衣等。

- 2022 年 4 月:H&M、Hennes & Mauritz AB 推出了可持续婴儿服装,破旧后可以堆肥。该婴儿系列共 12 件,由有机棉制成,包括上衣、下装、帽子等。

- 2021 年 4 月:Carter Inc. 专门经营婴儿品牌服装,该公司宣布推出回收计划 Kidcycle。随着该计划的启动,公司更加注重可持续产品。

- 2020 年 10 月:Loulou LOLLIPOP 推出 2020 年秋季婴儿服装系列。它的特点是采用环保材料和 Eco-Soft 技术制成的连体衣。

报告范围

该研究报告对市场进行了详细分析,重点关注竞争格局、材料和主导产品类型等关键方面。除此之外,该报告还提供了市场见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率6.36%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按材质

|

|

|

按最终用户

|

|

|

按价格

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为708.6亿美元,预计到2034年将达到1224.3亿美元。

2025年,亚太市场规模为281.9亿美元。

该市场的复合年增长率为 6.36%,在预测期内(2026-2034 年)将呈现稳定增长率。

在预测期内,上衣预计将成为该市场的主导部分

出生人数的增加和婴儿产品的增加是推动市场增长的主要因素。

Carters、H&M、Inditex 和 Nike 是全球市场上的几家主要参与者。

亚太地区主导婴儿服装市场,2025 年市场份额为 39.78%。

基于有机和生物传感器的婴儿服装预计将推动全球市场的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 198

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。