按产品类别(个人装甲、车辆装甲、飞机装甲、海军/海军陆战队装甲以及基础设施和固定地点防护)、按材料(芳纶纤维、超高分子量聚乙烯、陶瓷、复合材料、金属合金等)、按产品类型(软装甲、硬装甲、头盔、车辆装甲模块、玻璃和透明装甲等)的防弹防护市场规模、份额和行业分析其他)、按威胁级别(低速/手枪防护、中型步枪威胁和高口径步枪/穿甲弹威胁)、按采购模式、按最终用户和区域预测,2025-2032 年

防弹保护市场规模

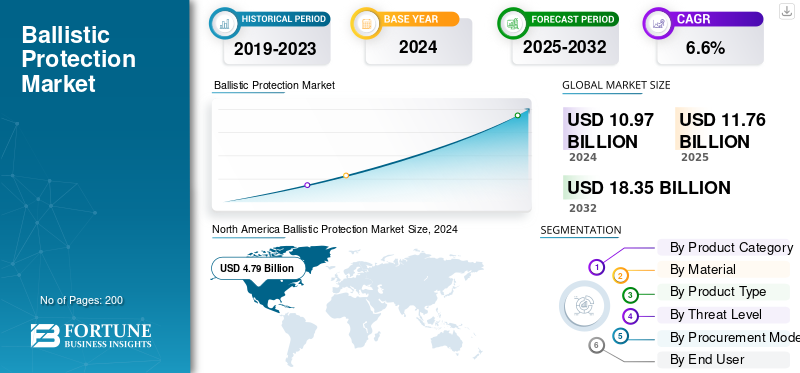

2024年,全球弹道防护市场规模为109.7亿美元。预计该市场将从2025年的117.6亿美元增长到2032年的183.5亿美元,预测期内复合年增长率为6.6%。北美在弹道防护市场占据主导地位,2024 年市场份额为 44.39%。

防弹保护是指旨在保护人员和平台免受子弹和弹片伤害的物品。这包括背心和板甲、头盔、盾牌、装甲车面板、防弹玻璃和强化房间或设施。这些物品经过特定标准(例如 NIJ 或 STANAG)测试,并且可以作为新装备购买,也可以随着时间的推移作为升级和替换品购买。武装部队和警察不断更新装备。不断上升的安全威胁正促使买家转向步枪和穿甲防护产品,从而推动市场增长。

市场主要参与者包括 Point Blank Enterprises、Safariland、Armor Express、Galvion、Avon Protection、NP Aerospace、Rheinmetal、BAE Systems、Thales、KNDS (KMW/Nexter)、Plasan Sasa、Elbit Systems、Rafael、Hanwha Defense、Hyundai Rotem、Isoclima、AGP 以及上游材料领导者 DuPont (Kevlar)、Teijin (Twaron)、 Avient/Dyneema、霍尼韦尔 (Spectra)、CeramTec、CoorsTek 和 Morgan Advanced Materials。他们正在增加产能,合作进行本地生产,捆绑升级和支持,并更快地为现场提供更轻、更强的保护,以提高他们的市场份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

更严格的弹道标准和更轻的材料推动市场增长

推动行业扩张的一个主要因素是更严格的认证标准和新型轻质材料的结合。这一变化迫使更换周期,并允许买家在不增加重量的情况下升级到更好的保护。 NIJ 0101.07 更新加强了测试方法,包括女性盔甲的测试方法。它推动新的认证并鼓励各机构逐步淘汰旧的 0101.06 型号。与此同时,下一代超高分子量聚乙烯(UHMWPE)芳纶材料,例如迪尼玛的新型硬弹道 UD 和杜邦的 Kevlar EXO,可减轻重量,同时增强多次打击性能。这导致软装甲、板甲、头盔,甚至车辆和透明装甲集成的新采购和平均售价上涨。

- 例如,2023 年 11 月,美国 NIJ 发布了标准 0101.07 和 0123.00,以及远离 0101.06 的过渡计划。 0101.07 下的测试和认证于 2024 年开始。各机构被告知预计将在 2024 年底至 2025 年初获得 0101.07 认证的装甲。

市场限制

认证负担 (NIJ/STANAG/VPAM) 增加了成本和上市时间,阻碍了市场增长

跟上不断变化的弹道标准迫使制造商重新设计、重新加工和重新认证针对不同尺寸和威胁级别的产品,尤其是步枪和穿甲防护。每个新版本都需要对弹道性能、碎片和背面变形进行大量测试,以及第三方实验室的时间和文件审核。即使是很小的设计变更,例如新的织物批次、粘合剂或几何形状,也可能导致重新测试。这通常会将交货时间延长数月,并导致现金滞留在无法发货的库存中。对于机构来说,这会增加单价并延迟部署。对于供应商来说,它降低了利润率,并带走了可用于新产品或扩大产能的工程资源。

市场机会:

基础设施和关键站点强化是创造新收入来源的持久增长领域

除了前线装备之外,各国政府和运营商还在升级大使馆、基地、发电厂和水厂、数据中心、机场和边境哨所,使用更能抵抗子弹和碎片的材料。这包括门、墙壁、警卫室和透明装甲。这些计划涉及大量资金,通常来自主要国防预算之外的来源。它们遵循大约 7 到 12 年的可预测更新周期。该过程包括使用不透明面板、防裂衬里、玻璃以及组合式爆炸和弹道包,从而带来持续、可靠的收入。

- 例如,2023 年 2 月,CISA 和能源部发布了《变电站物理安全行业聚焦》。它鼓励分层防弹屏障解决方案和其他物理升级,推动公用事业公司在不透明面板、防裂衬垫和防护罩上的支出。

市场挑战:

合规性升级至 NIJ 0101.07 / 0123.00,延长时间并提高成本

从旧版 NIJ 0101.06 迁移到 0101.07,并带有 0123.00 测试安全威胁,迫使需要重新设计、重新工具以及跨尺寸和变体的全面重新鉴定。对于步枪/AP 板和多重打击配置尤其如此。材料物联网、粘合剂或几何形状的每次变化都可能触发新的实验室运行、文档记录和审核周期。此流程将资金占用在无法发货的库存中。按型号和尺寸进行的认证会增加软装甲的测试矩阵,而透明装甲的变化通常需要重复光学或剥落验证。供应商需要预留有限的弹道实验室时间并遵循更新的 ASTM 参考方法,这可能会延长几个月的时间。结果是,即使预算已经确定,机构的非经常性工程成本也会更高,交货时间更长,SKU 可用性也会更慢。

防弹保护市场趋势:

更轻的材料和更严格的标准推动步枪/AP防护的转变

各机构和军队正在从手枪级装备过渡到步枪和板甲、头盔、车辆和透明装甲等穿甲防护。轻质陶瓷和超高分子量聚乙烯(UHMWPE) 混合材料现在可提供更高的停止水平,而不会出现之前的重量损失。这一改进增加了实际佩戴时间,并允许更多的人携带步枪级防护。 NIJ 0101.07 等标准的更新正在收紧测试协议并加快重新认证的速度。这一趋势导致旧型号的退役和下一代套件的推出,推动未来几年防弹保护市场的增长。

- 例如,2025年1月,迪尼玛(Avient)推出了HB330和HB332硬弹道UD,声称装甲系统重量减轻约45%。这一变化可以以更少的负担提供更高的保护。

俄罗斯乌克兰战争影响

俄罗斯-乌克兰战争增加了需求,改变了采购流程,并对全球弹道防护供应链造成压力

随着欧洲和北约预算的增加,这场冲突导致对钢板、头盔、防裂衬垫和透明装甲的需求稳步增长。计划从试点阶段转向大规模采购。乌克兰采用集中物流,更多地在当地采购背心和头盔。与此同时,盟国补充了库存并提高了准备水平,这增加了订单以及对玻璃和内衬等售后市场供应的需求。在工业方面,制裁和出口管制改变了供应商名单并增加了合规任务,尽管欧洲正在努力提高国防生产能力。战争还加速了更高威胁等级和更轻的陶瓷-超高分子量聚乙烯堆栈的使用,同时强调了针对无人机和碎片进行加固的必要性。总体而言,这加快了欧洲及周边地区的采购流程,并加强了材料风险和认证的管理。

- 2024年6月,北约数据显示许多盟国达到或超过GDP的2%目标,这支持了更大规模的设备采购和库存补充。

- 2024 年 8 月,乌克兰国防部报告称,在建立新的国家物流运营商后,超过 80% 的物资合同被授予国内生产商。这表明背心、头盔和相关装备正在转向本地采购。

自2022年以来,美国和欧盟的制裁和出口管制瞄准了俄罗斯的军工基地。这些行动改变了两用材料的跨境采购和合规需求。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类别

由于对轻型和模块化士兵防护系统的需求不断增长,个人装甲将在 2024 年占据市场主导地位

从产品类别来看,市场分为个人装甲、车辆装甲、飞机装甲、海军/海洋装甲以及基础设施和固定场所防护。

到 2024 年,个人装甲领域在全球防弹防护市场中占据最大份额。这是由于军事和执法机构对轻型、符合人体工程学和模块化防护系统的需求不断增长。非对称战争、城市作战和国土安全工作的增加导致对防弹衣、头盔和盾牌的投资增加。美国、英国、印度和以色列等国家的士兵现代化计划进一步巩固了这一领域的地位。芳纶纤维、超高分子量聚乙烯 (UHMWPE) 和陶瓷复合材料的改进在减轻重量的同时增强了保护。这使得个人装甲在国防和安全应用中至关重要。

- 例如,2024 年 3 月,Point Blank Enterprises 赢得了美国陆军价值 2.15 亿美元的合同。他们将提供下一代模块化防弹衣旨在提高战场士兵的舒适度和机动性的系统。

基础设施和固定站点保护领域预计在预测期内将以 7.4% 的最快复合年增长率增长。

按材质

芳纶纤维因其经过验证的强度重量比和在国防领域的广泛应用而引领市场

根据材料市场细分,市场分为芳纶纤维、超高分子量聚乙烯、陶瓷、复合材料、金属合金等。

芳纶纤维领域在防弹防护市场中占有最大份额。这是由于它们具有高拉伸强度、耐热性和轻质特性,这使得它们非常适合制作头盔、防弹背心,和车辆装甲板。 Kevlar 和 Twaron 等芳纶纤维被世界各地的国防军广泛使用。它们在真实战斗情况下的可靠性和一致的性能使它们成为值得信赖的选择。此外,这些纤维与复合材料分层技术配合良好,使制造商能够创建灵活而强大的防弹解决方案。顶级材料科学公司的持续创新催生了芳纶纤维的新变体,这些纤维具有更好的耐用性和防弹性能,进一步巩固了该领域的市场领导地位。

- 例如,2024年2月,杜邦公司宣布推出Kevlar EXO芳纶系列。这个新系列为先进防弹衣、头盔和盾牌提供了更好的灵活性和保护,代表着士兵生存解决方案向前迈出了重要一步。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品类型

软装甲细分市场由于在军事和执法身体保护项目中的大量使用而引领市场

根据产品类型,市场分为软装甲、硬装甲、头盔、车辆装甲模块、玻璃和透明装甲等。

软装甲领域因其轻量化设计、机动性以及被国防和执法人员广泛采用而处于市场前沿。软装甲因其灵活性和舒适性而受到青睐,非常适合在城市行动、防暴和巡逻任务中长期穿着。越来越多的现代化项目,特别是在美国、欧洲和亚太地区,增加了对由芳纶纤维和 UHMWPE 材料制成的模块化软装甲系统的需求。

- 例如,2024 年 4 月,美国国防部向 Safariland, LLC 授予了一份价值 1.9 亿美元的合同,生产下一代软质防弹背心。这些旨在为军队和执法部队提供更好的灵活性和保护。

硬装甲领域预计在预测期内复合年增长率为 7.7%。

按威胁级别

由于执法部门和民间安全部队的广泛采用,低速/手枪防护引领市场

根据威胁级别,市场分为低速/手枪防护、中型步枪威胁和高口径步枪/AP威胁。

低速/手枪防护领域引领市场,主要是因为它在警察、国土安全和私人保安人员中广泛使用。与重型步枪级装甲不同,手枪防护系统重量轻、价格实惠且适合日常佩戴,使其成为世界各地执法和非军事用户的首选。城市犯罪率的持续上升、防暴的需要以及对 VIP 保护的需求不断增加,进一步增加了 NIJ II 级和 IIIA 级防弹衣的购买量。此外,北美和欧洲等地区民用防御设备市场的增长加强了这一类别的主导地位,因为这些用户通常面临低速弹道安全威胁。

在预测期内,高口径步枪/AP 威胁领域将以 7.6% 的增长率蓬勃发展。

按采购方式

由于大规模国防现代化和标准化供应合同,直接/OEM 采购领域占据市场主导地位

根据采购模式,市场分为直接/OEM、授权本地生产以及改装和售后市场。

直接/OEM 领域引领市场。政府更喜欢与原始设备制造商 (OEM) 直接签订合同,以确保质量、及时交付并符合国防标准。北美、欧洲和亚太地区的主要军队直接从原始设备制造商那里购买防弹保护系统,例如背心、头盔和车辆装甲。这种做法支持正在进行的士兵现代化和车辆升级计划。它还减少了物流挑战,并允许更快地使用芳纶纤维和 UHMWPE 复合材料等材料。此外,OEM 采购提供定制化和灵活性,这对于需要跨不同平台的标准弹道防护的大型国防力量至关重要。

改装和售后市场领域将在预测期内蓬勃发展,增长率为 8.8%。

按最终用户

由于士兵现代化和跨境安全计划的不断发展,军事最终用户主导了市场

就最终用户而言,市场分为军事、国土和执法、政府和关键基础设施以及民用。

军事领域是市场上最大的最终用户。这是由全球国防现代化努力的增加、国防支出的增加以及现代战争中更好的生存能力的需求推动的。美国、欧洲、中国、印度和俄罗斯的军队正致力于集成先进的装甲系统,包括模块化防弹衣、防弹头盔、车辆装甲套件和防爆材料。这些系统旨在保护部队免受新的战场威胁。轻量化的运用合成的陶瓷技术在保持保护的同时也提高了移动性和舒适性。俄罗斯-乌克兰冲突和印太地区领土争端等地缘政治紧张局势不断加剧,增加了该地区的采购活动和研发投资。

- 例如,2024年1月,美国国防部授予3M子公司Ceradyne, Inc.一份价值1.68亿美元的合同。该合同旨在为士兵保护系统计划下的美国陆军人员提供先进的防弹头盔和装甲板。目标是提高战斗生存能力和任务准备能力。

政府和关键基础设施领域在预测期内将以 7.6% 的复合年增长率增长。

防弹保护市场区域展望

北美由于快速的国防现代化和本土发展计划而占据主导地位

按地域划分,市场分为欧洲、北美、亚太地区以及世界其他地区(中东和非洲以及拉丁美洲)。

North America Ballistic Protection Market Size, 2024 ( USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2023年,北美在全球弹道防护市场份额中占据主导地位,价值为43.6亿美元,2024年也以47.9亿美元占据领先地位。该地区的领先地位来自于对士兵现代化计划的持续投资、轻质材料的使用以及 BAE Systems、3M Ceradyne、Point Blank Enterprises 和 Avon Protection 等主要制造商的强大影响力。此外,美国陆军的综合视觉增强系统(IVAS)和增强型轻武器防护插件(ESAPI)等政府项目继续推动个人和车辆装甲的大规模采购。

亚太地区、欧洲和中东

亚太地区、欧洲和中东等其他地区预计未来几年全球市场将出现显着增长。在预测期内,亚太地区预计增长率为 6.8%,是所有地区中第二快的。在该地区,中国、印度、韩国和日本等国家正在扩大国内装甲生产,以支持军事自力更生。基于这些因素,预计到2025年中国和印度等国家的估值将分别达到9.6亿美元和4.8亿美元。

欧洲

预计2025年欧洲市场规模将达到32.2亿美元,成为第二大市场地区。在该地区,英国和法国预计到2025年将分别达到5.8亿美元和5.0亿美元。德国、英国和法国等国家继续致力于开发轻质和可持续的防弹材料。

世界其他地区

在世界其他地区,由于地缘政治不稳定和地区冲突,中东和非洲对车辆和基础设施装甲的需求不断增长。与此同时,拉丁美洲正在慢慢采用弹道防护系统用于执法和缉毒工作,其中巴西和墨西哥处于领先地位。总体而言,由于本地生产、安全现代化和国防伙伴关系,这些地区预计将实现稳定增长。

竞争格局

主要行业参与者:

全球国防巨头通过创新、大合同和先进材料集成主导市场

弹道防护市场由 BAE Systems、3M Ceradyne、Avon Protection、Point Blank Enterprises 和 Safariland 等主要国防公司主导。这些公司在重要的国防合同、研发方面的大力投资以及材料创新方面处于领先地位。他们专注于制造由芳纶纤维制成的轻质、高强度装甲系统,陶瓷和 UHMWPE 复合材料。与美国国防部和北约等机构的合作有助于巩固其市场地位并确保稳定的收入。

MKU Limited(印度)、Hard Shell(阿联酋)、TenCate Advanced Armor(荷兰)和 Rheinmetal AG(德国)等新兴公司通过提供本地化生产和经济实惠的装甲解决方案而获得关注。在亚太和中东国防工业化计划的支持下,这些地区制造商正在通过技术转让、合作伙伴关系和适应性产品设计来提高竞争力。这有助于打造更加多元化的全球市场。

主要防弹保护公司名单简介:

- BAE 系统公司(英国。)

- 雅芳保护有限公司。 (英国。)

- 点空白企业有限公司(我们。)

- Safariland, LLC(美国)

- 3M Ceradyne, Inc.(美国)

- 莱茵金属公司(德国)

- TenCate Advanced Armor(荷兰/丹麦)

- MKU 有限公司(印度)

- 硬壳FZE(阿联酋)

- ArmorSource LLC(美国)

- S. Armour Corporation(美国)

- 梅勒 Vario 系统有限公司(德国)

- NP 航空航天有限公司(英国)

- Verseidag-Indutex GmbH(德国)

- Survitec 集团有限公司(英国)

主要行业发展:

- 2025年7月,Safe Pro Group Inc.(美国)从一家美国政府承包商那里获得了一份合同,为印度-亚太地区的运营提供弹道防护和 EOD 设备,预计于 2025 年第三季度交付。

- 2024 年 2 月,美国陆军合同司令部授予雅芳保护公司价值 2.04 亿美元的直接 OEM 合同,以提供下一代防弹衣和战斗服头盔集成头部保护系统 (IHPS) 计划。该合同确保了高效的生产和部署。

- 2023 年 7 月,Avon Protection 根据 NG-IHPS 头盔合同 (W91CRB-21-D-0022) 从美国陆军收到了价值 3800 万美元的第二份交付订单。

- 2020年9月,雅芳防护公司获得了一份价值高达 9300 万美元的独家合同,负责开发并向美国陆军提供下一代集成头部保护系统 (IHPS)。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模、公司概况和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展的信息,以及有关战略合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2019-2032 |

| 基准年 | 2024年 |

| 预计年份 | 2025年 |

| 预测期 | 2025-2032 |

| 历史时期 | 2019-2023 |

| 增长率 | 2025年至2032年复合年增长率为6.6% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类别

|

|

按材质

|

|

|

按产品类型

|

|

|

按威胁级别

|

|

|

按采购方式

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 109.7 亿美元,预计到 2032 年将达到 183.5 亿美元。

2024年,北美市场价值为47.9亿美元。

预计 2025 年至 2032 年预测期内,市场复合年增长率为 6.6%。

2024 年,个人装甲细分市场按产品类别领先。

更严格的弹道标准和更轻的材料正在引发强制升级周期,并提高个人、车辆和透明装甲的平均售价,推动市场增长。

BAE Systems、Avon Protection、Point Blank Enterprises、Safariland、3M Ceradyne、Rheinmetal AG、TenCate Advanced Armor 和 MKU Limited 是市场上的顶尖公司,通过先进材料创新、大规模国防合同以及个人和车辆装甲系统的持续现代化,推动全球领先地位。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200