美容和保健产品市场规模、份额和 COVID-19 影响分析,按类型(护发产品、护肤产品、化妆产品、食品和营养产品、医药产品和保健产品)、分销渠道(超市和大卖场、专卖店和在线渠道)以及区域预测,2026-2034 年

主要市场见解

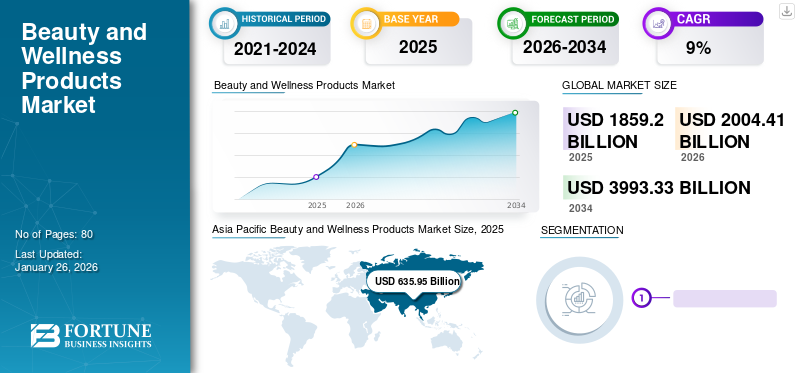

2025 年,全球美容和保健产品市场规模为 18,592.0 亿美元,预计将从 2026 年的 20,044.1 亿美元增长到 2034 年的 39,933.3 亿美元,预测期内复合年增长率为 9%。亚太地区在美容和保健产品市场占据主导地位,2025 年市场份额为 34.21%。

不断增长的社交媒体影响力以及不断变化的生活方式和时尚趋势对美容和保健产品行业产生了强烈影响。其中,护肤品与健康、治疗和整体健康建立了紧密的联系。多年来,随着人们对美丽的认知不断发展,例如看起来健康、建立自信和自尊,消费者心中从“清洁”到“自觉”的美容运动得到了加强。在大流行期间,即使花更多的时间在家里,消费者也希望更好地照顾自己的健康并关注整体福祉。因此,在 COVID-19 大流行期间,护肤品、护发品、营养健康食品以及膳食补充剂保持弹性,甚至需求有所增加。此外,数字化的发展、社交媒体平台影响力的增强、直接面向消费者的品牌网站的兴起以及市场的蓬勃发展巩固了市场的扩张。

随着消费者越来越愿意花钱购买有益于和改善其健康、健身、营养、外观、睡眠和整体健康的产品,美容、健康和保健行业在新兴市场取得了令人瞩目的增长。以前将工作、家庭和自我护理分开的界限已经溶解并融合在一起,以应对这一重大转变。 在美容方面,品牌开发了富含护肤成分的化妆程序来护理皮肤,这对中产阶级人群来说也很经济。此外,“Atmanirbhar Bharat Abhiyan”和“印度制造”等政府举措支持制造商在印度建立制造工厂,这些举措进一步促进了美容和保健产品市场的增长。政府还在“阿尤斯曼巴拉特”计划下采取特别措施,例如建立健康保健中心、促进医疗旅游以及对瑜伽企业免税。这些保健中心提供全面的自然医疗服务,包括免费的医疗和诊断服务。此外,AYUSH 部门的目标是通过投资技能发展计划、组织宣传研讨会和发表研究文章来巩固替代卫生系统。

下载免费样品 了解更多关于本报告的信息。

全球美容和保健产品市场概况

市场规模及预测:

- 2025 年市场规模:18,592 亿美元

- 2026年市场规模:20044.1亿美元

- 2034 年预测市场规模:39,933.3 亿美元

- 复合年增长率:2026-2034 年 9%

市场份额:

- 受可支配收入增加、绿色化妆品采用以及中国和印度等国家对健康食品和有机护肤品日益青睐的推动,亚太地区在 2025 年将占据 34.21% 的份额。

- 在膳食补充剂、预防保健和个性化营养需求的推动下,健康产品领域预计将以 11.37% 的最高复合年增长率增长。

- 由于电子商务、数字支付和直接面向消费者的美容品牌的不断发展,在线渠道正以 11.04% 的复合年增长率获得关注。

主要市场亮点:

- 美国:增长受到男性美容趋势、科技主导的护肤创新以及对清洁美容的需求的支持;注入 CBD 的产品线显示出吸引力。

- 印度和中国:“印度制造”和 AYUSH 支持的健康中心等政府举措支持产品扩张;草药、纯素和初创公司主导的化妆品推动了需求。

- 欧洲(德国、英国、法国):偏爱彩妆和香水,尤其是在节日期间;绿色和奢侈品领域蓬勃发展。

- 巴西、阿联酋和南非:通过零售基础设施的增长、健康意识的提高以及 Mellow Cosmetics 等国际品牌的扩张,市场渗透率不断提高。

COVID-19 的影响

COVID-19 阻碍了某些产品的销售并推动了对膳食补充剂的需求

考虑到在家工作、在公共场所戴口罩、社交距离和居家令等情况,消费者承认彩妆和香水的重要性和频率较低。因此,疫情期间该产品的采购量呈下降趋势。尽管如此,包括眼线、睫毛膏和眼影在内的眼妆仍然呈现强劲增长,即使戴着口罩或参加网上会议也能看到眼睛。

另一方面,考虑到新冠肺炎 (COVID-19) 期间的健康和良好饮食习惯,包括食品和营养品以及膳食补充剂在内的健康产品出现了激增。那些时期发生的这些变化包括更加坚持健康饮食、增加家庭烹饪、增加健康标签食品和饮料的消费以及有机和天然成分/来源的关注。对采取自我护理常规和转向预防性护理的关注是推动采用自我护理的因素膳食补充剂消费者的日常习惯,增强了对美容和保健产品的整体需求。

最新趋势

与健康相关的员工福利正变得越来越主流

随着人们对健康和保健的兴趣日益浓厚,与健康相关的员工福利也不断增加。健康福利和增强的医疗保健服务也正在成为雇主吸引员工的强大支柱。雇主提供健康食品和设施,例如健身站或健身房会员折扣/优惠券,促进健康市场的扩张。这些员工健康计划越来越受欢迎,越来越多的公司将其作为支持员工的一种方式。

- 亚太地区美容和保健产品市场从 2025 年的 6359.5 亿美元增长到 2026 年的 6898.9 亿美元。

下载免费样品 了解更多关于本报告的信息。

驱动因素

男性美容和永恒美容趋势推动市场发展

个人护理和美容公司正在重新调整和调整其产品,以适应新一代男性消费者、婴儿潮一代和千禧一代的产品。由于男性在了解皮肤问题方面接受了更好的教育,从而使用更适合自己需求的产品,因此男性美容有了大幅增长。这一趋势是由多方面共同推动的,包括鼓励男性注意自己外表和性别中立的社会规范的变化。

Fenty 和 Milk Makeup 等护肤和彩妆品牌,以及 Fluide 和 Jecca Blac 等独立初创公司都放弃了性别营销,转而选择包装和销售中性产品。 Tom Ford、Gucci、MAC Cosmetics 和 Marc Jacobs 等品牌都推出了中性系列产品化妆品和香味。此外,Milk Makeup 作为最早的化妆品品牌之一,开始向男性和非二元性别人群进行营销。该品牌邀请了七位不同性别和性取向的模特来分享有关她们的自我认同、对世界的态度,尤其是化妆的强烈信息。这反过来又提高了化妆品和美容产品在所有性别中的整体销量。

新兴市场美容与健康产业蓬勃发展,推动市场扩张

印度、巴西等发展中国家的可支配收入不断增长,支出能力增强,进一步推动了健康和美容产品的需求。此外,疫情对消费者的偏好产生了广泛影响,并通过数字化的介入拉近了消费者与品牌的距离。人工智能(AI),增强现实(AR)、虚拟现实 (VR) 等新时代技术为消费者提供一站式数字体验。此外,在线支付网关、广泛的产品供应、送货上门以及多种优惠和折扣鼓励了消费者群体消费和购买这些产品,从而有利于市场增长。

化妆品和保健产品正在以更快的速度蓬勃发展。有几个化妆品品牌正在兴起,印度就是一个很好的例子。印度 10 家领先的化妆品初创公司,包括 Purplle、MyGlamm、Sugar Cosmetics、Nykaa、Elle18、Kay Beauty、Color Bar、Coloressence、Blue Heaven Cosmetics 和 Lotus Herbals,在短时间内迅速成长和发展。这些品牌正在推动人们在社交媒体的帮助下尝试其平台上的美容产品。

制约因素

人们越来越意识到抑制市场增长的不利影响

化妆品配方是多种天然和合成成分的混合物,例如硫酸盐和邻苯二甲酸盐。人们对少数成分造成的不良健康影响和毒性的认识不断提高,可能会限制产品需求。某些化妆品的较高成本也阻碍了市场增长。这一因素还导致了使用不安全的低质量成分的低成本假冒产品的开发。此外,消费者知识的不断增长导致了针对各种皮肤相关问题的家庭疗法的新兴趋势,例如使用芦荟凝胶进行皮肤保湿可能会阻碍对美容和保健产品的需求。

分割

按类型分析

由于采用率的提高,健康产品领域将占据主导地位

根据类型,市场细分为头发护理产品、护肤品、彩妆产品、食品和营养产品、医药产品、保健产品等。预计 2025 年至 2032 年期间,健康产品市场将以最高复合年增长率 11.37% 增长。由于对预防性医疗保健的关注,日益增长的个性化营养以及从药品向营养保健品、蛋白质和氨基酸的转变可能会推动健康产品领域的增长。此外,越来越多的人改变饮食习惯、接受均衡的营养饮食以及强调积极的生活方式,预计将补充该细分市场的扩张。食品和营养产品领域由于产品种类多、消费需求旺盛,占据了大部分市场份额,2026年将占48.25%的市场份额。

- 预计到2024年,护发产品领域将占据6.12%的份额。

护肤品和彩妆产品细分市场紧随其后的是健康品类。由于不同品种的广泛供应,面霜、粉饼、抗衰老产品和防晒霜等护肤化妆品的显着趋势正在推动对这些产品的需求。与此同时,有上升趋势彩妆预计化妆品中有机和草药成分的增加将在未来几年增加产品需求。

[NVeOPUy1V]

按分销渠道分析

电子商务平台日益受到关注,市场数量不断增加,以加强在线渠道

根据分销渠道,市场分为超市和大卖场、专卖店、在线渠道等。预计在线渠道在预测期内将以 11.04% 的复合年增长率显着增长。电子商务领域的扩张,在线浏览和购物化妆品产品、无忧的购买和交付体验、便捷的支付网关以及渠道提供的额外折扣和优惠预计将巩固该细分市场的增长。

其中,超市和大卖场占据了最大的市场份额,2026年超过33.73%。造成巨大市场份额的主要因素是消费者对销售美容和保健产品的线下商店的强烈偏好。此外,在此类场所以实惠的价格轻松获取和供应各种此类产品也支持了销售的增长。

区域见解

Asia Pacific Beauty and Wellness Products Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025 年,亚太地区占据全球市场的 34.21%,估值达到 6359.5 亿美元,预计到 2026 年将增长至 6898.9 亿美元。消费者对购买更高品质和高档化妆品的偏好不断增长,以及人口收入的不断增长,对中国、印度和东南亚的产品销售产生积极影响。除此之外,该地区对绿色化妆品的需求不断增长以及对绿色化妆品不良副作用的认识进一步支持了对此类天然有机护肤品的需求。帕多瓦大学2022年发布的报告《化妆品行业营销与大众传播策略分析》显示,中国和印度近70%的化妆品消费者对购买绿色化妆品表现出了积极的偏好。此外,尤其是千禧一代对健康生活方式的关注增加了对健康食品和饮料以及膳食补充剂的需求,有利于该地区健康产业的增长。

- 预计到 2024 年,亚太地区的美容和保健产品将占据 33.99% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年欧洲市场价值为5577.9亿美元,占全球收入的29.91%,预计2026年将达到5994.6亿美元。欧洲消费者对彩妆和奢侈香水的偏好不断增长,推动了化妆品市场的增长。此外,人们越来越多的聚会和节日庆祝活动进一步推动了该地区对香水和化妆品的需求。除此之外,该地区对营养和保健食品日益增长的偏好和消费进一步推动了该地区对保健食品的需求。

北美

2025年,北美市场规模为5321.3亿美元,占全球市场份额的28.62%,预计2026年将达到5754.1亿美元。在北美,新型护肤品开发方面不断涌现的产品创新有助于满足消费者不断增长的护肤需求,从而推动对此类新型化妆品的需求。例如,2020 年 3 月,美国美容和个人护理公司 French Transit Ltd. 的 Mychelle Detmaceuticals 推出了注入 CBD 的化妆品系列的新护肤系列,为消费者提供积极的护肤解决方案。预计到 2026 年,英国市场将达到 968.4 亿美元。

世界其他地区

2025年,中东和非洲为全球市场贡献了约436.6亿美元,占2.35%的份额,预计2026年将达到451.6亿美元。南美和中东和非洲市场的美容和健康产品市场份额相对较低。国际品牌正在努力扩大在这些尚未开发的市场的市场份额,以扩大业务。例如,2023 年 7 月,澳大利亚纯素、无残忍化妆品品牌 Mellow Cosmetics 宣布了进军中东的扩张计划,以利用化妆品类别的复苏。此外,该地区不断增加的与化妆品和健康零售店、超市以及品牌店相关的基础设施,极大地有助于满足不断增长的消费者需求,从而推动市场增长。

主要行业参与者

主要市场参与者通过引入优质美容产品品牌获得竞争优势

美容和保健产品行业正在经历着老牌公司和新兴企业的巨大增长。技术进步导致了创新和有趣的想法的出现,市场也是如此。该行业正在不断发展和扩大视野,为观众提供新产品和体验。欧莱雅、宝洁、强生、雅诗兰黛等公司通过投资于创新、可持续发展和在线业务,在该行业占据主导地位。与此同时,随着消费者不断寻找自主品牌和最优质的产品,并愿意为初创企业支付溢价,该行业变得更具创业精神。

在美容和保健产品领域,消费者欣赏并珍惜专门为满足他们的需求而设计的产品。市场参与者和初创公司设计与不断兴起的美容概念并行的产品线,以吸引不断增长的消费者群,从而获得竞争优势。

此外,纯素美容、可持续发展和性别中立等趋势也一直吸引着消费者的关注。在这个有意识购买的时代,人们越来越意识到自己消费的是什么,因此需要有机和可持续的产品,这引起了制造商的注意,从而满足了相应的需求。在这个数字时代蓬勃发展并颠覆整个行业的一些初创公司包括 Mamaearth、Planity、Sallve、Purplle、By Humankind、Hey Bud Skincare 等。

主要公司简介:

- 欧莱雅公司(法国)

- 联合利华公司。 (英国。)

- 雅诗兰黛公司(我们。)

- 宝洁公司(我们。)

- 路威酩轩集团(法国)

- Maison Margiela (法国)

- 拜尔斯道夫股份公司(德国)

- 资生堂株式会社(日本)

- 科蒂公司(美国)

- Rituals Cosmetics Enterprise B.V.(荷兰)

- 花王株式会社(日本)

主要行业发展:

- 2023 年 6 月:雅诗兰黛公司开始专注于创新和美容科学。该公司在日本东京举行的国际皮肤病研究学会 (ISID) 会议上展示了其护肤品牌的数据。此外,该公司还优先研究皮肤水合作用、氧化损伤、头皮老化和其他皮肤问题。

- 2023 年 6 月:LVHM 在中国上海开设了丝芙兰新店,以扩大其在亚洲市场的影响力。此外,这家新店是第一家拥有精选品牌、内置技术和数字设施的商店。

- 2023 年 5 月:LVHM推出了娇兰品牌美容领域产品青春水油的新包装。此外,该包装是由法国艺术家 Céline Cléron 在世界蜜蜂日和国际生物多样性日之际设计的。

- 2023 年 4 月:联合利华公司宣布通过机器人将技术融入生产和工厂。此外,Dove、Hourglass、TRESemmé等美容品牌都是在机器人的帮助下生产的。这些机器人参与生产团队是在英国利物浦一家占地 120,000 平方英尺的材料创新工厂中完成的。

- 2023 年 1 月:雅诗兰黛公司为用户推出了一款基于人工智能的应用程序,可供视障消费者使用。此外,该应用程序还将配备语音助手。该应用程序还将指导用户选择和使用化妆品。

报告范围

市场研究报告对市场进行了详细分析,重点关注竞争格局、材料和主导产品类型等关键方面。除此之外,该报告还提供了市场见解并强调了关键的行业发展。除了上述因素外,市场报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9% |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按分销渠道

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025年全球美容及保健产品市场规模为18,592亿美元。预计该市场将从2026年的20,044.1亿美元增长到2034年的39,933.3亿美元

该市场将以 9% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定的增长率。

该市场的驱动因素包括生活方式的改变、社交媒体影响力的上升、对清洁标签和有机产品的需求以及对自我护理和预防性医疗保健日益增长的兴趣。

由于消费者对营养保健品、蛋白质补充剂和预防性医疗保健解决方案的兴趣增加,预计健康产品领域将占据主导地位,预计 2025 年至 2032 年复合年增长率为 11.37%。

受可支配收入增加、数字化采用以及消费者对优质和绿色化妆品的偏好的推动,亚太地区将在 2025 年主导全球美容和保健产品市场,占全球收入的 34.21%。

主要趋势包括中性和纯素美容的兴起、对可持续产品、个性化护肤以及包括健身和营养福利的员工健康计划的日益关注。

在电子商务增长、便利性、产品多样性和数字支付选项(尤其是在疫情之后)的推动下,在线渠道正在快速增长,预计复合年增长率为 11.04%。

领先的公司包括欧莱雅、联合利华、雅诗兰黛、宝洁、路威酩轩、资生堂、拜尔斯道夫和花王公司,以及专注于创新和可持续发展的 Mamaearth、Purplle 和 Hey Bud Skincare 等快速发展的初创公司。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 80

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。