生物燃料市场规模、份额和行业分析,按类型(固体{木质材料、农作物、城市固体废物(MSW)等}、液体{燃料乙醇、生物柴油、可再生柴油等}和气体)、按类别(第一代、第二代等)、按应用(运输、发电、住宅、商业和工业供暖等)以及区域预测, 2026-2034

生物燃料市场规模及未来展望

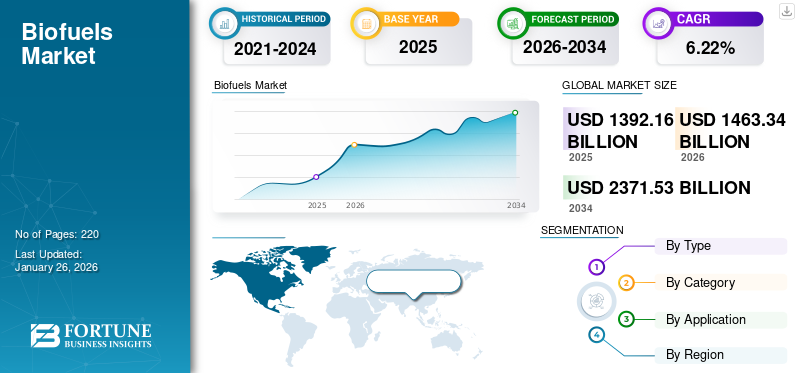

2025年,全球生物燃料市场规模为13,921.6亿美元。预计该市场将从2026年的14,633.4亿美元增长到2034年的23,715.3亿美元,预测期内复合年增长率为6.22%。北美在生物燃料市场占据主导地位,2025年市场份额为38.23%。

生物燃料行业的扩张很大程度上是由于全球日益关注向清洁能源转型以及减少运输和能源行业温室气体 (GHG) 排放的迫切需要。在全球范围内,各国政府正在制定有利的政策,包括混合指令、补贴和碳定价措施,以鼓励采用生物燃料作为化石燃料的可行替代品。航空和海运部门几乎没有电气化选择,正在逐步采用先进的生物燃料和可持续航空燃料 SAF 来实现其目标脱碳目标。

此外,对能源安全的担忧,特别是在石油进口国家,正在刺激对当地生物燃料生产的投资,以减少对原油进口和不可预测的化石燃料市场的依赖。技术创新,例如源自农业残留物、废油和非食品原料的第二代和先进生物燃料的商业化,通过解决食品与燃料问题和提高生产效率,正在扩大该行业的可能性。

例如,2025 年 9 月,三菱重工在长崎地区研究与创新中心内的三菱重工长崎碳中和园区建立了膜脱水系统试点设施,实现了其绩效目标,乙醇纯度达到 99.5% 以上。生物乙醇越来越被认为是汽油的清洁替代品和可持续航空燃料(SAF)的原料。然而,为了利用生物乙醇作为燃料,消除制造过程中存在的水分至关重要,特别是在脱水阶段,这通常需要大量的能源消耗。 MMDS®技术旨在通过用分子筛分离技术替代传统方法来增强工艺,从而提高生产效率,同时减少 30% 以上的能源消耗。这项创新将显着降低运营费用并实现稳定的生产。展望未来,三菱重工的目标是根据在试点工厂进行的各种测试的数据,加快示范设施的开发,以便尽早推出。

下载免费样品 了解更多关于本报告的信息。

生物燃料市场要点

- 2025年市场规模:13,921.6亿美元

- 2026年市场规模:14,633.4亿美元

- 2034年预测市场规模:23,715.3亿美元

- 复合年增长率:2026-2034 年 6.22%

- 到 2025 年,北美将占据生物燃料市场的 38.23% 份额。

- 预计到 2026 年,固体细分市场将以 85.43% 的份额引领市场。

- 预计到 2026 年,交通运输领域将占市场份额 84.38%。

北美

2025年,北美市场规模为5322.2亿美元,预计在强大的生物燃料产能和有利的可再生燃料政策的支持下,到2026年将增长至5535.5亿美元。

亚太地区

亚太地区在2025年达到2408.1亿美元,占17.30%的份额,在可再生能源采用增加和能源需求不断增长的推动下,预计2026年将达到2574.9亿美元。

欧洲

到 2025 年,欧洲将占据全球市场 12.44% 的份额,产生 1,732 亿美元的收入,预计在脱碳举措和可持续燃料指令的支持下,到 2026 年将达到 1,819.8 亿美元。

我们。

2025年,美国市场预计将达到5103亿美元。该国是世界领先的生物燃料生产国和消费国,根据可再生燃料标准(RFS),乙醇广泛用于汽油混合。

日本

减少碳排放和能源多样化的不断努力正在支持关键最终用途部门采用生物燃料。

阅读更多

市场动态

市场驱动因素

交通运输领域对生物燃料的需求不断增长,推动市场增长

在政策、减少碳排放的承诺以及发展中国家不断增加的燃料需求的推动下,交通运输行业是全球生物燃料需求增长最快的领域之一。国际能源署(IEA)表示,2023年至2028年,生物燃料需求预计将增加380亿升,比前五年增长近30%。到 2028 年,总需求预计将达到约 2000 亿升,其中乙醇和可再生柴油约占增量的三分之二。

- 例如,到 2022 年,生物燃料已占全球交通运输(主要是公路运输)能源需求的 3.5% 以上。此外,IEA 预测,在净零排放情景下,到 2030 年,这一数字可能会增加一倍以上,达到近 9%。

市场限制

高生产成本和基础设施限制限制市场扩张

高生产成本和基础设施的限制是生物燃料行业发展的主要障碍。例如,在欧洲,生物柴油和生物乙醇的价格比化石燃料等价物高 70-130%,具体取决于所使用的原料类型(例如植物油、使用食用油或谷物)。据业内估计,在美国,可持续航空燃油 (SAF) 的价格可能比普通航空燃油贵五倍。

与此同时,基础设施问题加剧了这些成本挑战。许多零售加油站没有必要的设备(例如油箱、泵和混合硬件)来容纳更高的生物燃料混合物,例如E15、E85或超过B20的生物柴油混合物,这需要进一步的资本投资。

市场机会

可持续航空燃料的扩展预计将创造增长机会

可持续航空燃料(SAF)正在迅速成为航空业减少碳排放努力的关键要素。据国际航空运输协会(IATA)报告,全球SAF产量从2023年的约50万吨(约6亿升)增加到2024年的约100万吨(近13亿升),约占航空燃油总消耗量的0.3%。预测表明,这一数字将继续增长,到 2025 年将达到 200 万吨(约 27 亿升),约占航空燃油使用量的 0.7%。监管要求在促进这一增长方面发挥着重要作用。例如,欧盟的 ReFuelEU 航空法规要求到 2025 年将 SAF 纳入 2%,到 2030 年增加到 6%,并目标到 2050 年达到 70%。同样,英国也规定从 2025 年开始将 SAF 纳入 2%,并计划在 2030 年将其提高到 10%,到 2040 年提高到 22%。

生物燃料市场趋势

对先进生物燃料的需求不断增长以推动市场增长

先进生物燃料源自不与农业废物、城市固体废物、藻类和木质纤维素材料等食物来源竞争的原料,是第一代燃料的最新趋势。与传统乙醇相比生物柴油,先进的生物燃料可以降低生命周期的温室气体排放,增强可持续性,并减少与粮食作物的竞争。国际能源署 (IEA) 表示,到 2030 年,先进生物燃料的产量需要增加近五倍,才能与全球净零排放路径保持一致。尽管目前的产量水平仍然较低,但有明显的上升趋势。

例如,21 世纪可再生能源政策网络 (REN21) 报告称,到 2022 年,全球先进生物燃料产量将达到近 110 亿升,主要由可再生柴油 (HVO) 和纤维素乙醇驱动。这一增长得到了美国可再生燃料标准、欧盟可再生能源指令 II 以及印度和巴西新指令等政策的大力支持。此外,可持续航空燃料 (SAF) 主要通过先进的生物燃料方法生产,预计将在 2050 年实现航空脱碳方面发挥重要作用,展示该行业的转型潜力。

市场挑战

原料供应有限阻碍市场增长

生物燃料行业扩张的主要限制之一是原料供应量的减少。国际能源署(IEA)预测,2022年至2027年,全球对植物油、废渣油和脂肪的需求将增长56%,达到约7900万吨。然而,最常用的残留物和废油预计在此期间将接近其最大容量。

尽管非食品原料(例如废物、残留物和边际土地上的指定作物)生产的生物燃料正在增加,但到 2021 年,其仍仅占液体生物燃料使用量的 9% 左右。因此,根据 IEA 的净零排放情景,到 2030 年,这一数字可能会增加到 40% 左右。在印度,原料短缺的影响是显而易见的,预计 2024-25 年乙醇供应年(ESY)为由于甘蔗产量下降、使用碎米的限制(以保障粮食储备)以及影响食糖生产的虫害问题,原料供应量比上一年下降了 20%。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

固体生物燃料为供暖和发电提供可靠的可再生能源,推动细分市场增长

根据类型细分,市场分为固体、液体和气体。

到 2026 年,固体燃料预计将占据生物燃料市场 85.43% 的市场份额。固体生物燃料,包括木颗粒、木片和农副产品,因其易于获取、负担得起以及对可再生能源和供热解决方案的贡献而受到青睐。国际能源署 (IEA) 报告称,到 2022 年,固体生物燃料占现代生物能源使用量的三分之二,在全球范围内提供约 45 艾焦耳 (EJ)。欧洲是最大的市场,在促进可再生供暖政策和能源转型的推动下,2022年欧盟对木屑颗粒的需求将超过3100万吨。煤炭到生物质。它们能够提供稳定的基本负载能源,特别是发电和供热,这使它们成为减少碳排放的重要参与者。

液体生物燃料细分市场正在经历最快的增长,预计复合年增长率为7.17%。乙醇、生物柴油和可再生柴油等液体生物燃料越来越受欢迎,因为它们可以用作汽油和柴油的直接替代品,从而简化了它们与当前运输系统的集成。国际能源署 (IEA) 报告称,到 2022 年,全球液体生物燃料产量将达到 1700 亿升(约 4.3 EJ),可满足约 3.5% 的运输能源需求。其中近三分之二是乙醇,而生物柴油和可再生柴油正在快速增长。它们与现有车辆和基础设施的兼容性,以及政府规定的混合要求(例如印度的 E20 和巴西的 15% 生物柴油),使液体生物燃料对于减少交通运输中的碳排放至关重要。

按类别

由于成熟的技术和强有力的政策支持推动了细分市场的增长,第一代生物燃料越来越受欢迎

从品类上看,市场分为一代、二代等。

第一代是市场的主导细分市场,预计在预测期内增长最快,复合年增长率为 6.06%。按类别划分,到 2026 年,第一代细分市场的份额将达到 89.83%。第一代生物燃料由甘蔗、玉米和植物油等食品原料制成,由于技术成熟、价格实惠和强有力的政策支持,正变得越来越受欢迎。

第一代燃料(主要是乙醇和生物柴油)通过混合指令在交通运输领域得到广泛使用,为降低温室气体排放提供了直接途径。据 REN21 报道,第一代生物燃料占 2022 年全球生产的 1700 亿升生物燃料的大部分,其中仅乙醇就占近三分之二。它们与现有燃料系统和政府举措(例如印度的 E20 乙醇计划和巴西的生物柴油混合目标)的兼容性继续刺激需求。

按申请

生物燃料用于交通运输以减少排放并增强能源安全

从应用来看,市场分为交通、发电、住宅、商业和工业供暖等。

运输是市场的主导部分。到 2026 年,该细分市场将占据最大的市场份额,达到 84.38%。生物燃料广泛应用于交通运输领域,因为它们提供了传统化石燃料的可再生、低碳替代品,同时与现有车辆和基础设施兼容。乙醇和生物柴油可以直接与汽油和柴油混合,使得采用具有成本效益且实用。

例如,根据国际能源署 (IEA) 的数据,到 2022 年,生物燃料将满足全球运输能源需求的约 3.5%,相当于近 1700 亿升。它们有助于减少温室气体排放,通过降低对进口石油的依赖来改善能源安全,并支持国家气候目标。随着任务和政策的不断增加,它们在交通运输中的作用不断扩大。研究期间,交通运输行业预计将以 6.14% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

生物燃料市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Biofuels Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为5322.2亿美元,占全球需求的38.23%,预计2026年将增长至5535.5亿美元。在强有力的政策举措、对能源安全的担忧以及减少交通运输碳排放的推动下,北美对生物燃料的需求正在稳步增长。

2025年,美国市场预计将达到美元510.3十亿。美国是全球领先的生物燃料生产国和消费国,到 2022 年将生产近 700 亿升乙醇,主要用于根据可再生燃料标准 (RFS) 进行汽油混合。加拿大还加强了其清洁燃料法规,要求逐步大幅降低碳强度,这增加了对生物柴油和可再生柴油的需求。在美国通货膨胀削减法案中包含的税收优惠政策的支持下,可持续航空燃料(SAF)的不断实施带来了额外的动力。随着人们越来越关注降低温室气体排放和减少石油进口,北美的生物燃料行业有望持续增长。

- 例如,美国能源信息署(EIA)表示,可再生柴油的产能在2023年增长了7%,并在2024年初达到每年240亿加仑,反映出对先进燃料技术的投资激增。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到2408.1亿美元,占17.30%的份额,预计2026年将达到2574.9亿美元。其他地区,如拉丁美洲和亚太地区,预计未来几年将出现显着增长。预测期内,拉丁美洲地区预计增长率为6.79%,在所有地区中排名第二,到2025年估值将达到3063.6亿美元。由于原料供应充足、政府政策优惠以及地区能源需求旺盛,拉丁美洲市场正在经历增长。 2022 年,世界第二大乙醇生产国巴西的产量超过 370 亿升,这主要归功于其既定的乙醇混合计划。阿根廷和哥伦比亚等国家也在增加以豆油为原料的生物柴油产量。随着对运输燃料的需求和气候目标的不断增加,拉丁美洲将生物燃料定位为能源安全和实现脱碳的重要战略。

欧洲

2025年,欧洲地区占据全球市场的12.44%,收入1732亿美元,预计2026年将达到1819.8亿美元。在雄心勃勃的脱碳目标、大量政府投资和协调的内部工业努力的推动下,欧洲生物燃料市场增长强劲,使生物燃料成为欧洲能源转型的关键组成部分。受这些因素的支撑,预计2025年德国等国家的估值将达到427.2亿美元,欧洲其他国家的估值将达到282.7亿美元。继欧洲之后,拉丁美洲市场预计2025年将达到3063.6亿美元,稳居第二大市场的地位。在该地区,巴西预计到 2025 年将达到 2312.4 亿美元。

中东和非洲

2025年,中东和非洲市场规模为1395.7亿美元,占全球行业的10.03%,预计2026年将达到1441.6亿美元。在预测期内,随着能源消耗持续上升,以及正在实施支持政策以减少对进口化石燃料的依赖,亚太地区以及中东和非洲地区预计将显示出巨大的生物燃料机遇。印度、中国和印度尼西亚等国家在亚太地区的增长中处于领先地位,其任务是:乙醇和生物柴油。例如,截至 2025 年 3 月,印度的乙醇混合率已达到 18.4%,正在朝着其 E20 目标迈进。 2025年亚太市场估值将达到创纪录的2408.1亿美元。在中东和非洲,南非、沙特阿拉伯和阿联酋等国家正在投资生物燃料,以实现能源来源多元化、提高能源安全并履行气候承诺,这推动了这些地区的市场持续增长。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 336.1 亿美元。

竞争格局

主要行业参与者

供应商通过业务扩张、战略收购和合作伙伴关系积极扩大市场份额

林德公司和液化空气公司被公认为市场的主要参与者,因为每家公司都经验丰富、创新,并且在生物燃料基础设施方面投入了大量资金。

2025年3月,领先的综合能源和化学品公司阿美公司与空气产品公司Qudra(APQ)宣布,阿美公司已完成对沙特阿拉伯朱拜勒蓝色生物燃料工业气体公司(BHIG)50%股权的收购。该协议结合了专业知识和能力,向朱拜勒工业城地区大规模供应生物燃料,包括低碳生物燃料。

主要生物燃料公司名单简介

- 阿彻·丹尼尔斯·米德兰(我们。)

- 嘉吉公司(美国)

- 耐斯特公司(芬兰)

- 邦吉有限公司(瑞士)

- 丰益国际有限公司(新加坡)

- 路易达孚公司(荷兰)

- POET LLC(美国)

- 绿色平原公司(我们。)

- 安德森公司(美国)

- Raízen Energia SA(巴西)

- CropEnergies AG(德国)

- Algenol(美国)

主要行业发展

- 2025年9月印度预计从 11 月 1 日开始的 2025/26 供应年度取消对甘蔗汁、糖浆和糖蜜生产乙醇的所有限制。这一政策变化旨在帮助糖厂,增加可再生能源产量,并进一步帮助实现印度的乙醇混合目标。此前由于甘蔗产量低而受到限制,但有利的季风改善了种植条件,提高了供应预期。行业利益相关者对这一决定表示赞赏,呼吁提高采购价格,以使工厂能够补偿农民。食品部表示,将跟踪乙醇的转移,以确保国内食糖供应充足,保持能源愿望和消费者需求之间的平衡。这代表着印度生物燃料行业的重大进步。

- 2025年8月,Cemvita 与 Invest RS 达成协议,在巴西南里奥格兰德州建立一座工厂,生产 FermOil™(一种用于可持续航空燃料 (SAF) 的可持续石油)和 FermNPK™(一种促进再生农业的生物肥料)。该工厂将利用粗甘油生产 SAF 的低碳原料。此前,Cemvita 与当地生物燃料创新者 Be8 合作,以增强 SAF 价值链。官员们表示,该倡议促进了该地区的创新、可持续性和生物经济前景。

- 2025年7月Avalon Energy Group 和苏尔寿化学泰克 (Sulzer Chemtech) 结成战略联盟,利用苏尔寿的 BioFlux 技术扩大可持续航空燃料 (SAF) 的生产。他们的第一个项目是乌拉圭的一个完全一体化的生物精炼厂,将从非食用油籽作物中生产低碳 SAF,成为全球典范。 Avalon 还在印度、斯威士兰和美国推进项目,苏尔寿提供成熟的技术以确保高效、可靠的 SAF 生产。

- 2025年6月、Neste 和 Chevron Lummus Global (CLG) 在开发将木质纤维素生物质转化为 SAF 和可再生柴油等可再生燃料的技术方面取得了重要里程碑。早期试点结果显示,与现有方法相比,性能显着提高,凸显了未充分利用的森林和农业残留物的潜力。此次合作将 Neste 的可再生燃料专业知识与 CLG 成熟的炼油技术相结合,以实现可扩展、低排放的燃料生产。

- 2025年5月、Masdar 和 OMV 在维也纳签署了一份意向书,合作开发合成可持续航空燃料 (eSAF) 和其他可持续产品。该合作伙伴关系将探索奥地利、阿联酋以及中欧和北欧的机会,加强两家公司对推进清洁能源和航空脱碳的承诺。

报告范围

全球生物燃料市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场的市场动态和生物燃料市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 复合年增长率6.222026-2034 年百分比 |

| 单元 | 价值(十亿美元) |

| 分割 |

按类型

按类别

按申请

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 13,921.6 亿美元,预计到 2034 年将达到 23,715.3 亿美元。

2025年,市值为13921.6亿美元。

预计该市场在预测期内的复合年增长率为 6.22%。

运输领域在应用方面引领市场。

不断增长的能源需求和能源安全需求推动市场增长。

Archer Daniels Midland、Neste Corporation 和 Wilmar International Ltd. 等是市场上的一些知名参与者。

2025 年,北美将主导市场。

有利于采用生物燃料的主要因素包括政府支持政策、减排目标、丰富的原料供应、技术进步以及对可持续运输燃料(如 SAF 和生物柴油)不断增长的需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。