沼气厂市场规模、份额和行业分析,按原料(生物市政废物、农业残留物、能源作物等)、按消化器类型(湿式厌氧消化器和干式厌氧消化器)、按应用(发电、供热和运输)以及区域预测,2026-2034年

主要市场见解

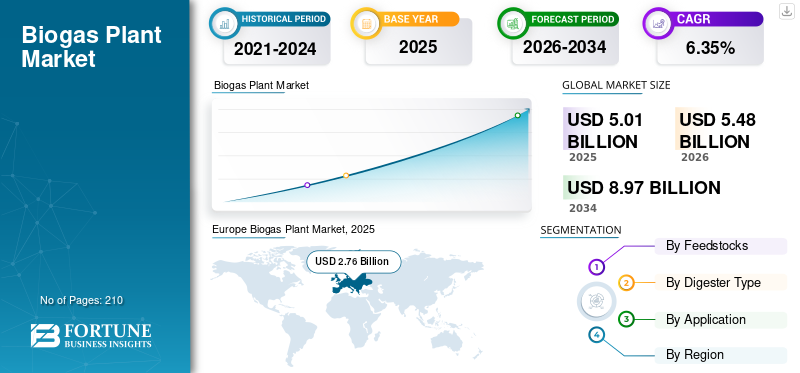

2025 年全球沼气厂市场规模为 50.1 亿美元,预计将从 2026 年的 54.8 亿美元增长到 2034 年的 89.7 亿美元,预测期内(2026-2034 年)复合年增长率为 6.35%。到 2025 年,欧洲将占据全球市场的 55.05% 份额。在城市废物管理不断改善以及越来越多地使用生物燃料作为替代能源解决方案的推动下,美国沼气厂市场预计将大幅增长,到 2032 年预计价值将达到 1.3149 亿美元。

沼气厂是利用粪便、废物和其他有机原料生产沼气的地方。沼气发电在产生可持续能源和减少对化石燃料的依赖方面发挥着重要作用。沼气是一种环保、清洁的能源,越来越多地被采用作为可再生能源来源来自各个发达经济体和发展中经济体。据国际能源署 (IEA) 统计,目前全球沼气发电装机容量超过 19 吉瓦,其中大部分位于德国、美国和英国。

COVID-19 大流行对工作和旅行造成了多项限制,预计 2020 年全球能源系统将减少数十亿桶石油和数万亿立方米天然气。由于这一流行病,全球生物能源项目正面临重大问题。原材料、零部件和技术支持的缺乏对项目开发活动造成了严重影响,导致延误。例如,领先的基础设施公司之一和市场主要参与者之一的 Strabag 自 2020 年 3 月以来已停止所有业务。

由于大流行,许多生物甲烷和沼气项目被推迟或暂停,这阻碍了公司的活动和顺利运作。与往年相比,市场上多家公司的收入有所下降。例如,Strabag 2020 年收入下降了 4.1%。

下载免费样品 了解更多关于本报告的信息。

沼气厂市场趋势

巴黎气候协议得到广泛接受,促进沼气厂市场增长

欧盟、中国、印度等接受《巴黎气候变化协定》的国家数量大幅增加。该协议强制各国增加可再生能源在总发电量中的消耗。由于这种能源有助于管理气候变化问题并最大限度地减少温室气体排放,因此使用量的增加引起了更多关注。在能源领域,化石燃料的排放是全球变暖的主要根源。另一方面,根据来源和情况,沼气造成的温室气体排放量要低得多。它还用于其他应用,例如产热或发电。

下载免费样品 了解更多关于本报告的信息。

沼气厂市场增长因素

增加可再生能源的采用来推动市场

在各国的整体电力结构中越来越多地采用可再生能源是推动全球建筑活动的主要因素之一。同时减少温室气体(GHG)排放和满足不断增长的能源需求一直是全球各国管理机构的主要目标。为了实现这些目标,可再生能源的安装量将在未来十年内大幅增长,这反过来又将导致市场的扩大。

根据国际能源署的数据,全球生产的沼气有很大一部分用于发电和热电联产。例如,2019年,沼气总产量中,约65%用于发电和热电联产,其余用于建筑物供热或升级为生物甲烷。各国政府为推动可持续电力发展而推出的新能源目标对市场规模产生了积极影响。例如,巴西的目标是到 2023 年底,其一次能源供应的 42.5% 来自可再生能源。根据 Carbon Brief 提供的分析,英国政府的目标是到 2025 年,其约一半的电力来自可再生能源。

扩大有机废物的能源生产利用将促进市场增长

过去几年,人口增长和人们从农村迁移到城市地区导致能源需求激增,同时废物产生量也大幅增加。根据联合国的预测,到 2050 年,预计世界总人口的 68% 左右将居住在城市地区。这无疑需要提高废物处理能力,从而推动市场增长。沼气厂可以从各种有机物中产生沼气,例如商业和家庭食物垃圾、农业材料、城市和工业污水以及牲畜粪便。这些能力,加上废物产生量的增加,预计将成为未来几年市场增长的催化剂。

根据国际能源署2018年报告,欧洲从农作物中生产8Mtoe沼气,从动物粪便中生产6Mtoe沼气,从城市固体废物中生产3Mtoe沼气,从城市废水中生产1Mtoe沼气。在欧洲和世界其他地区,用于能源生产的有机废物储存量正在迅速增长。

在中国,政策支持在农村地区安装家用炉灶,以改善现代能源和清洁烹饪燃料的获取。这些沼气池约占目前已安装沼气容量的 70%。已经宣布了各种计划来支持安装大型热电联产厂(即同时生产热能和电力的工厂)。此外,2019年底,中国国家发展和改革委员会专门发布了关于沼气产业化和向生物甲烷转型的指导文件,也支持生物甲烷在交通领域的使用。

制约因素

建立工厂的高额初始投资可能会阻碍市场增长

建立建设成本所需的资金非常高。工厂的建设成本包括设备、工程、土地、材料和劳动力。世界上一些国家为这些工厂的建设提供财政援助。此外,供应链包括原料的收集、分类、加工和分配、工厂的运营和维护以及所产生的气体的销售和分配,也是成本高昂且耗时的。

沼气厂市场细分分析

通过原料分析

2020年生物市政垃圾领域占据主要市场份额

根据原料,市场分为生物市政废物、农业残留物、能源作物等。到2026年,农业废弃物所占比例最高为42.22%。农业废弃物包括农业活动中产生的废物。根据全球生物能源统计数据,农业残留物产生的能源可满足能源供应总量的 3% 至 14% 左右。

预计能源作物在预测期内将以可观的复合年增长率增长。目前全球生产的适合厌氧消化的农作物包括水稻、小麦、甘蔗、甜菜、玉米、燕麦、油菜籽和高粱等。这些作物有潜力产生 3,080 至 3,920 太瓦时的能源。

生物市政垃圾领域预计在预测期内将显着增长。目前,全球多个国家都在关注固体废物管理。根据环境、食品和农村事务部的数据,2019 年英国家庭产生的垃圾 (WFH) 总量为 2640 万吨。欧盟制定了英国到 2035 年回收至少 65% WFH 的目标。这些目标对市场的增长产生了积极影响。

按沼气池类型分析

湿式厌氧消化器类型占据市场主要份额

根据消化池类型,市场可分为湿式厌氧消化池和干式厌氧消化池。到 2026 年,湿式厌氧消化器领域在全球市场中占据 74.69% 的主要份额,因为消化器中的大部分原料工艺都是液体形式。该系统使用干物质浓度为 10-20% 或更低的有机材料。该消化器系统的主要优点是它可以实现最佳混合,从而实现高产量。此外,投资和运营成本也较低。干式消化器系统通常处理固体含量超过 15% 的原料,例如农业废物。干式厌氧消化池比湿式厌氧消化池稍贵。对于小型工厂,为50万至100万欧元。大部分投资用于土地和水利建筑以及混凝土建筑。根据所用材料的不同,投资差异很大。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

发电应用占据市场主导份额

根据应用,市场可分为发电、供热和运输。发电应用领域占据市场主导份额。由于家庭收入的增加、交通电气化以及对数字连接设备和空调的需求不断增长,电力需求不断增加。根据 Enerdata 的数据,2020 年全球最终电力消耗总量达到 23,177 太瓦时,而 2018 年为 22,315 太瓦时。

预计在预测期内,供热领域将大幅增长。在欧盟,更新后的可再生能源指令(RED)中为成员国提出的自愿目标应为沼气供热应用提供机会,以便将可再生能源用于供暖和制冷的比例每年提高1.3个百分点。

交通运输是碳排放的主要来源。政府对全球温室气体排放的严格监管正在推动对替代燃料的需求。 IRENA 的可再生能源路线图显示,到 2030 年,可再生燃料预计将占交通运输部门能源使用量的 10%。

区域见解

从地理上看,市场分为五个主要区域,包括北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

Europe Biogas Plant Market, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025 年,欧洲占据全球市场 55.05% 的份额,估值达到 27.6 亿美元,预计到 2026 年将增长至 30.1 亿美元。根据欧洲沼气协会的数据,截至 2020 年底,欧洲有超过 19,000 座沼气厂投入运行。全欧洲装机容量 (IEC) 约为 11,500 兆瓦。德国、英国、法国、西班牙、意大利和瑞典是利用生物能源的主要国家。德国是欧洲最大的生产国,拥有 9,500 多家工厂,占整个欧盟 (EU) 目前运营装置总数的一半以上。预计到 2026 年,英国市场将达到 2.9 亿美元。

亚太地区

2025年亚太地区市场规模达到14.3亿美元,占市场总收入的28.60%,预计2026年将达到15.9亿美元。该地区沼气潜力无限。有机废物的丰富供应和对更可持续能源的日益增长的需求预计将推动该区域市场的发展。过去几年,中国、印度和泰国一直在大力投资。中国计划生产300亿立方米沼气到 2030 年,将农村地区的国内煤炭消耗量减少 50 兆吨,这是其更广泛愿景的一部分。为了实现这一目标,中国需要在未来十年内建设约4000个升级设施。日本市场预计到2026年将达到0.8亿美元,中国市场预计到2026年将达到10.7亿美元,印度市场预计到2026年将达到0.1亿美元。

北美

2025 年北美市场价值为 1.4 亿美元,占全球收入的 2.76%,预计到 2026 年将达到 1.5 亿美元。预计在预测期内,北美将为全球市场做出重大贡献。美国有超过 2,200 家工厂正在生产沼气。根据美国沼气委员会的数据,该国有潜力增加约 13,500 个新系统。预计到2026年美国市场将达到0.9亿美元。

世界其他地区

2025年,中东和非洲市场规模为0.5亿美元,占全球需求的0.94%,预计2026年将增长至0.5亿美元。

拉丁美洲在全球市场中保持着强劲的地位,2025年达到6.3亿美元,占12.66%份额,预计2026年将达到6.9亿美元。

沼气厂市场主要公司名单

市长们将重点放在扩大产能上

由于主要参与者的日志列表的存在,这个市场高度分散。许多参与者越来越多地参与有机和无机开发,以维持其在市场中的地位。市场上运营的公司正集中精力通过扩大现有产能或引进新工厂来扩大产能。例如,2021年7月,Green Genius在北高银行的支持下,开始在波兰建设第一家工厂。该工厂将使用农业原料,包括甜菜浆、蒸馏渣、果汁生产中的蔬菜和水果残留物以及其他农副产品作为原料。 2020年5月,Weltec Biopower宣布计划在希腊北部韦里亚建设一座500千瓦发电厂。该工厂将与 Tetoros Machinery 合作建设,将利用畜牧业废物、屠宰牛粪和肉类加工剩余物作为原料。

主要公司简介:

- 未来沼气有限公司(英国)

- PlanET Biogas Global GmbH(德国)

- WELTEC BIOPOWER GmbH(德国)

- 斯堪的纳维亚沼气燃料国际公司(瑞典)

- EnviTec沼气股份公司(德国)

- 阿梅雷斯科(美国)

- 量子绿(印度)

- AB 控股公司(意大利)

- 雷纳贡国际股份公司(瑞士)

- StormFisher(加拿大)

- 斯特拉巴格(奥地利)

- 托尼(奥地利)

- Naskeo Environnement S.A.(法国)

- IES BIOGAS S.r.l(意大利)

- FINN BIOGAS(澳大利亚)

主要行业发展:

- 2024 年 2 月,Weltec Biopower 正在开发一种用于沼气厂控制系统的新用户界面。控制系统的 LoMode 和 CeMode 部分将来将合并为新名称 WB Control。 WB Control 可用于小型和复杂的工业系统。基于网络的软件使用户能够完整、快速地访问所有重要的系统参数。可定制的仪表板可随时快速概览最重要的流程信息。 WB Control 可由多个用户同时使用。

- 2023年10月能源效率和可再生能源清洁技术集成商 Ameresco Inc. 已在肯塔基州法兰克福共和服务公司的本森谷垃圾填埋场的垃圾填埋气 (LFG) 可再生天然气设施进入商业运营。本森谷设施的额定容量每年超过 483,552 十卡热姆,能够每分钟处理 2,000 标准立方英尺的粗填埋气。

- 2021 年 6 月,EnviTec 和 Liquind 24/7 签署了 Bio-LNG 销售合同。这种生物液化天然气将由 EnviTec 在德国波美拉尼亚建造的新液化工厂生产。 Liquind 正在其卡车加油站组织向重型客户运输和配送生物液化天然气。

- 2020年8月,EnviTec Biogas 收到在希腊建造 1MW 工厂的订单。该工厂位于塞萨洛尼基地区,将使用青贮饲料、食物垃圾和湿粪肥作为原料。

- 2020年5月德国工厂生产商 Weltec Biopower 已开始在希腊北部韦里亚建设沼气厂。该项目的主要投资者和运营商是希腊最大的牛和猪屠宰场之一。 Weltec 与希腊合作伙伴 Tetoros Machinery 合作设计的位于麦加拉的 500 kW 工厂于 2020 年 11 月中旬投入运营。

报告范围

全球沼气厂市场研究报告对市场进行了详细分析,重点关注领先企业、领先原料以及产品应用等关键方面。除此之外,该报告还深入了解了当前的主要市场趋势,并重点介绍了主要的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.35% |

|

单元 |

价值(十亿美元) |

|

分割 |

按原料分类

|

|

按消化池类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年全球市场规模为 50.1 亿美元。

预计全球市场在预测期内将以 6.35% 的复合年增长率增长。

2025年欧洲市场规模为27.6亿美元。

从应用来看,发电领域占据市场主导份额。

预计到 2034 年,全球市场规模将达到 89.7 亿美元,在预测期内(2026-2034 年)复合年增长率高达 6.35%。

从原料来看,农残细分市场占据主导份额。

对环境安全的日益关注和对清洁能源的需求增加是推动市场增长的因素。

市场上的顶级参与者包括 EnviTec Biogas AG、WELTEC BIOPOWER GmbH、Ameresco、AB Holding SpA 和 StormFisher 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。