生物信息学市场规模、份额和行业分析,按产品(软件和服务)、按应用(代谢组学、药理学、基因组学、转录组学等)、最终用户(制药和生物技术公司、CRO 和研究机构等)以及区域预测,2026-2034 年

生物信息学市场规模

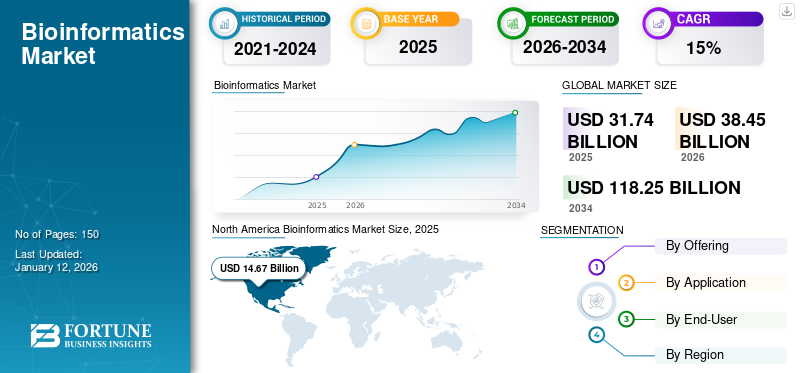

2025年,全球生物信息学市场规模为317.4亿美元。预计该市场将从2026年的384.5亿美元增长到2034年的1182.5亿美元,预测期内复合年增长率为15.08%。北美在生物信息学市场占据主导地位,2025年市场份额为46.23%。

生物信息学是一门计算机辅助数据管理学科,有助于收集、分析和呈现信息,以研究健康和疾病状态下的生命过程,并发现新颖和更好的药物。慢性病患病率不断上升,对创新治疗干预措施的需求激增。这增加了正在进行的临床研究的数量,以收集足够的数据并提供有效的治疗解决方案。

这些临床研究产生的用于解释和分析数据的数据量不断增加,增加了对创建高级解决方案的需求。这些解决方案在分析基因组数据以指导治疗决策方面的广泛使用正在增加研究机构和制药公司之间的合作数量。此外,这些平台和服务在药物发现的每个步骤(包括靶标识别、药物设计和毒性预测)中越来越多地使用,加速了药物发现过程。

这可能会扩大治疗一系列疾病的治疗范围,从而有助于预测期内市场的增长。此外,越来越多旨在促进这些解决方案在医疗保健领域使用的举措和计划正在推动市场增长。

- 2023年10月,加拿大政府投资1500万美元开发首个泛加拿大基因组库。政府实体进行的此类投资鼓励了研究项目,从而增加了对数据分析所需工具和技术的需求。

在 COVID-19 大流行期间,由于有效实施这些解决方案来研究和确定合适的解决方案,全球市场出现了积极增长疫苗对抗感染。生物信息学解决方案有助于研究大量基因组序列信息,以了解病毒的功能并确定潜在的治疗靶点。使用各种工具和技术来开发模型来预测感染模式并确定有效的治疗方案。自2021年以来,由于COVID-19临床研究中观察到的积极成果,该软件和服务的应用范围不断扩大,预计将有助于市场在预测期内保持稳定增长。

下载免费样品 了解更多关于本报告的信息。

全球生物信息学市场概况和亮点

市场规模及预测:

- 2025年市场规模:317.4亿美元

- 2026年市场规模:384.5亿美元

- 2034 年预测市场规模:1182.5 亿美元

- 复合年增长率:2026-2034 年 15.08%

市场份额:

- 在解决方案提供商的强大影响力、广泛的分销网络以及促进医疗保健领域采用生物信息学的举措不断涌现的推动下,北美在 2025 年将占据生物信息学市场的 46.23% 份额。

- 由于临床研究和药物发现项目中测序和分析平台的广泛采用,软件细分市场将在 2024 年占据最大的市场份额。

主要国家亮点:

- 美国:越来越多的基因组测序计划和政府支持的项目推动了采用,以加强数据驱动的医疗保健研究。

- 欧洲:增长得益于基因组学研究投资的增加、下一代测序技术的进步以及对个性化医疗的需求。

- 中国:临床试验数量的不断增加以及制药公司与研究机构之间的大规模合作正在推动生物信息学解决方案的采用。

- 日本:对人工智能驱动的基因组学平台的日益关注以及与全球生物技术公司的战略合作伙伴关系正在加速生物信息学在药物发现和表观遗传学研究中的应用。

生物信息学市场趋势

人工智能和机器学习的日益普及

观察到的全球生物信息学市场流行趋势之一是人工智能的使用和机器学习从大型且复杂的数据集中提取有意义的模式的技术。这加速了药物发现过程,改进了预测模型,并引入了个性化医疗。

- 2023 年 7 月,日本基因研究和测试公司 Genesis Healthcare 推出了 GenesisGaia,这是一个基因组数据生成人工智能软件平台。 GenesisGaia 是一个群体基因组学平台的核心,将其技术应用于基因组数据集,以减少药物研发瓶颈。

- 2023年7月,FOXO Technologies Inc.推出生物信息学服务,加速生物技术突破,重新定义表观遗传学研究这一新兴领域。该公司利用人工智能驱动的生物信息学和 DNA 微阵列技术来开发和商业化健康和衰老的表观遗传生物标志物。

该领域是一个快速发展的领域,具有改变药物发现和个性化医疗的巨大潜力。的整合人工智能、机器学习、下一代测序和大数据分析推动了这些平台和服务的采用率。随着生物数据领域的不断扩大,与行业专家合作以释放市场的全部潜力至关重要。

下载免费样品 了解更多关于本报告的信息。

生物信息学市场增长因素

基因组学研究资金增加,生物信息学解决方案需求激增

生物信息学是一门新兴学科,它利用计算机科学和生物学的技能和技术来理解和分析生物数据。它发挥重要作用的一个领域是基因组学,它会产生大量数据。它有助于提供有意义的见解,可用于诊断罕见疾病,识别和监测人群中的传染性微生物,并确定癌症患者的最佳治疗方法。为了探索全基因组测序并引入罕见和慢性疾病的新型治疗干预措施,政府和非政府组织正在积极投资基因组研究。

- 例如,2022 年 12 月,英国政府投资 1.75 亿英镑(2.2302 亿美元)用于基因组学研究。这项投资是为了探索使用全基因组测序治疗新生儿遗传病的有效性。这项研究由 Genomics England 与英国国家医疗服务体系 (NHS) 合作领导。

已鉴定并发现与耐药性相关的基因突变的收集和存储催生了许多基于基因组学的工具的创建,例如 PhyResSE、TB-Profiler 和 Mykrobe Predictor 等。这些知识管理工具使研究人员能够在获得样本的基因测序数据后立即预测耐药性,这有望成为这些解决方案的有效实施。这将激增对更具创新性和更有效的生物信息学平台和服务的需求,最终推动生物信息学市场的增长。

制约因素

数据格式和分析方法缺乏标准化可能会限制市场增长

尽管在市场上引入新工具和方法方面的投资不断增加,但主要障碍之一是数据格式缺乏标准化,这可能会影响提取有意义的见解的过程,并导致这些解决方案的实施无效。

- 根据 PLOS Digital Health 2023 年 10 月发布的一项研究,健康相关信息在推进健康研究和改善患者护理服务方面具有巨大潜力。然而,医疗保健中超过 80% 的数字数据都是以非结构化数据形式提供的,这需要新的方法来处理和标准化,这对健康研究人员来说是一个挑战。

除此之外,处理大量非结构化基因组数据可能会延迟分析过程,导致新药物的制造成本增加。此外,新兴领域限制了其对大型项目的接触,也影响了市场参与者实施这些解决方案以避免金融风险的兴趣。这些因素可能会限制这些解决方案的采用或渗透率,从而限制市场增长。

生物信息学市场细分分析

按产品分析

由于采用率较高,软件细分市场占据主导地位

根据产品类型,市场分为软件和服务。

由于全球提供平台和工具的公司数量不断增加,预计到 2026 年,软件领域将占据市场的 79.67%。测序和分析平台提供的优势正在提高生物信息学软件在各种研究中的利用率。这增加了市场参与者的研发投资,从而推动了该领域的增长。

- 2022 年 3 月,ARUP 实验室推出了新的生物信息学管道和分析平台 Rio,以提供更好、更快的服务新一代测序测试结果。

2024年,服务领域在全球生物信息学市场份额相对较低。该领域的增长归因于临床和研究领域对这些服务的需求激增。此外,越来越多的政府举措和计划促进这些解决方案在医疗保健领域的有效实施,正在推动该领域的增长。

- 2021 年 6 月,美国卫生与公众服务部 (HHS) 拨款 8000 万美元,用于加强美国公共卫生信息学和数据科学。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

增加对基因组学的投资导致其在市场上占据主导地位

在应用方面,市场分为代谢组学、药理学、基因组学、转录组学,以及其他。

预计到 2026 年,基因组学领域将占市场的 35.29%。该领域的增长归因于公共和私人组织对基因组研究的投资不断增加。 DNA测序技术的不断进步也推动了该领域的增长。计算工具和方法的集成有助于解码、组装和分析基因组。基因组学中生物信息学解决方案提供的广泛应用正在推动该领域的增长。

- 2022年1月,法国公司SeqOne Genomics在A轮融资中筹集了2220万美元,帮助医院和制药公司通过基于云的软件分析基因组学。

其次是基因组学,药理学和代谢组学领域在 2024 年占据了相当大的市场份额。生物信息学在药物发现、药物代谢和药理学的多个方面发挥着至关重要的作用。这些工具的日益普及促进了药物代谢物的识别和表征过程,这是在预测期内推动这些细分市场增长的一些因素。由于这些领域的临床数据有限,转录组学和其他领域的复合年增长率预计相对较低。

通过最终用户分析

日益增长的合作导致制药和生物技术公司占据主导地位

根据最终用户,市场分为制药和生物技术公司、CRO 和研究机构等。

预计到 2026 年,制药和生物技术公司领域将占据 45.13% 的主导市场份额。该领域的增长归因于制药行业越来越关注通过战略联盟将软件和服务集成到其药物发现计划中,这推动了对这些解决方案的需求。 2023 年 4 月,安捷伦科技公司与基于人工智能的 Theargen Bio 合作生物制药公司,通过韩国先进的生物信息学解决方案促进精准肿瘤学。

到 2024 年,CRO 和研究机构细分市场在全球市场中占有显着份额。增加对学术和研究机构层面的研究项目进行试点研究的资助预计将推动这些解决方案的采用率,从而加速该细分市场的增长。其他细分市场包括学术机构、医院和诊所,这些解决方案的整合将为该细分市场的增长提供利润丰厚的机会。

区域见解

从地理上看,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Bioinformatics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场销售额为146.7亿美元,占全球市场份额的46.23%,预计到2026年将达到177.2亿美元。在全球范围内提供这些解决方案的公司拥有庞大的分销网络,这是该地区占据主导地位的关键因素之一。此外,越来越多的举措和计划促进在医疗保健中使用这些解决方案来分析大量临床数据,这也促进了该地区市场的增长。预计到 2026 年,美国市场将达到 162 亿美元。

- 根据华盛顿大学 2022 年 3 月发表的一篇文章,通过美国国立卫生研究院的“我们所有人研究计划”,美国可以获得近 100,000 个高度多样化的全基因组序列。

欧洲

2025 年欧洲市场价值为 91.2 亿美元,占全球收入的 28.74%,预计到 2026 年将达到 109.8 亿美元。临床研究(尤其是基因组学)资金的增加正在推动该地区对这些解决方案的需求激增。在分析期间,对个性化医疗的需求不断增长以及下一代测序和高性能计算等技术的不断进步预计将推动欧洲市场的增长。到2026年,英国市场预计将达到29.6亿美元,而德国市场预计到2026年将达到30亿美元。

- 2023年11月,英国研究与创新局向欧洲生物信息学研究所(EMBL-EBI)投资超过1.025亿美元,以满足生命科学界不断增长的数据需求。

亚太地区

2025年,亚太地区占据全球市场的20.30%,估值达到64.4亿美元,预计2026年将增长至80.3亿美元。临床试验该地区的临床研究数据量正在增加,这将需要更先进的工具和技术来分析和提取有意义的见解。预计这将激增整个地区对这些解决方案的需求。日本市场预计到2026年将达到31.6亿美元,中国市场预计到2026年将达到18.8亿美元,印度市场预计到2026年将达到14.5亿美元。

- 根据 ClinicalTrials Arena 2023 年 3 月发表的一篇文章,亚太地区在 2018 年和 2022 年所有治疗领域的临床试验数量最多。中国、澳大利亚、韩国、日本和印度在 1 期试验中占据了主要份额。

拉丁美洲、中东和非洲

2025年,中东和非洲地区为全球市场贡献了约5.3亿美元,占1.67%的份额,预计2026年将达到6亿美元。2025年,拉丁美洲地区将占据全球市场的3.05%,产生9.7亿美元的收入,预计2026年将达到11.3亿美元。拉丁美洲和中东和非洲地区预计将在2025年占据全球市场的3.05%,创造收入9.7亿美元,预计将达到11.3亿美元。研究期间复合年增长率相对较低。提供这些解决方案的公司数量有限以及缺乏完善的医疗保健基础设施是减缓这些地区市场增长的一些因素。

主要行业参与者

市场参与者的稳固存在导致了他们的主导地位

生物信息学是一个新兴领域,从竞争格局来看,一些公司在全球市场上占有相当大的份额。 QIAGEN、Illumina Inc. 和 Agilent Technologies, Inc. 等公司通过强大的产品供应和完善的全球分销网络在该市场确立了自己的地位。这些公司正致力于通过与学术和研究机构结成战略联盟来进一步开拓这个市场。

- 2023 年 1 月,Illumina Inc. 和 Nashville Biosciences LLC 与 Amgen 签署协议,对约 35,000 个 DNA 样本的全基因组进行测序。

其他一些知名企业,如 Thermo Fisher Scientific Inc.、IBM Corporation 和 Eurofins Scientific 等,已在市场上占据一席之地,利用先进技术提供广泛的服务。 DNAnexus, Inc.、Genebio 和 Compugen Ltd. 等新兴企业致力于通过与成熟企业建立战略合作和伙伴关系来扩大其产品影响力。

- 2023 年 8 月,基于云的基因组和生物医学数据访问及配套分析软件提供商 DNAnexus Inc. 与瑞士生物医学数据分析公司 BigOmics Analytics 合作。此次合作旨在让研究人员更轻松地进行先进的精准医学,并借助大数据改善患者护理。

顶级生物信息学公司名单:

- DNAnexus 公司 (我们。)

- 照明公司(我们。)

- 安捷伦科技公司(美国)

- 赛默飞世尔科技公司(美国)

- IBM公司(美国)

- Labvantage - Biomax GmbH(德国)

- 吉纳比奥(瑞士)

- Compugen 有限公司(以色列)

- 欧陆科技(卢森堡)

- 凯杰(荷兰)

主要行业发展

- 2023 年 10 月 –Bionl, Inc. 是一家生物医学和生物信息学研究领域的先驱公司,推出了一个无代码生物医学研究平台,使研究人员、学生和专业人士能够使用自然语言查询来研究生物医学。

- 2023 年 10 月 –BioBam Bioinformatics 推出了 OmicsBox 3.1,使研究人员、科学家和生物信息学家能够追求先进的组学数据分析和解释。

- 2023 年 4 月 –Absci Corp. 与 Aster Insights(原名 M2GEN)合作,加快新癌症药物的开发。

- 2022 年 12 月 –Analytical Biosciences Limited 与 Mission Bio 合作,共同开发用于血液癌症转化和临床研究应用的生物信息学包。

- 2022 年 4 月 –ATCC 与 QIAGEN 签署协议,提供其收集的生物数据的测序数据。 QIAGEN Digital Insights 旨在根据这些信息建立一个数据库,为生物技术和制药行业开发和提供高价值的数字生物学内容。

报告范围

该报告提供了详细的市场分析和概述。重点关注竞争格局、类型、应用、最终用户、重点区域等关键方面。除此之外,它还提供了有关市场驱动因素、趋势、动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 15.08% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过提供

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 317.4 亿美元,预计到 2034 年将达到 1182.5 亿美元。

2025年,北美市场价值为146.7亿美元。

预计2026年至2034年期间,该市场将以15.08%的复合年增长率快速增长。

通过提供,软件细分市场在 20254 年占据了市场领先地位。

慢性病的患病率不断上升,以及临床研究产生的数据量不断增加,以创建先进的分析工具和技术,是推动对该技术需求的一些因素。

QIAGEN、Illumina, Inc. 和 Agilent Technologies, Inc. 是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。