生物质燃料(木颗粒和棕榈仁壳(PKS))市场规模、份额和行业分析(按原料(木颗粒、棕榈仁壳(PKS)等)、燃烧方法(直接燃烧、气化、热解等)、应用(工业、交通、商业、住宅等)以及区域预测,2026-2034年)

主要市场见解

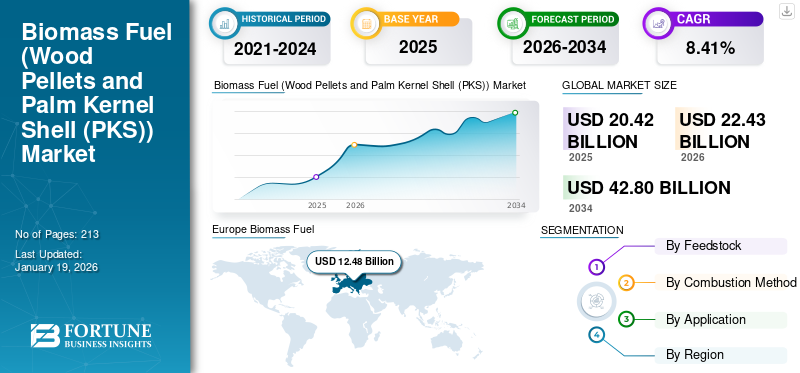

全球生物质燃料(木屑颗粒和棕榈仁壳(PKS))市场规模按美元计价20.42到 2025 年,该市场预计将增长 10 亿美元22.432026 年将达到 10 亿美元42.80到 2034 年将达到 10 亿美元,复合年增长率为8.41% 在预测期内。

几十年来,生物质燃料(木屑颗粒和棕榈仁壳(PKS))的发现和利用能源的技术创新见证了生物能源经历了三代的演变,从非食品生物质到藻类生物质(称为第三代生物质),从食用作物到原料。国际能源署记录了沼气的常规使用情况,主要需要在家庭和小型工业中做饭和取暖,特别是在发展中国家,需要用固体生物质取代,生物乙醇和沼气池。具有碳捕获和储存功能的生物质燃料 (BECCS) 正在不断增加,因为它不仅提供可再生能源,而且还通过捕获和保留生物质燃烧过程中释放的二氧化碳来实现负排放。由于这些材料丰富,包括农业残留物、林业副产品和有机废物,对用于生产具有碳捕获和储存的生物质燃料(BECCS)的生物质原料的需求一直在增加。

虽然生物能源可以为降低碳排放做出显着贡献,但大多数生物质能源来自专门种植的树木和植物,需要土地,而土地是一种稀缺商品。由于每单位土地的能源产量较低,以及来自其他土地利用和残留物的竞争,一些科学家预计未来十年土地密集型生物质会增加,并且到 2050 年可能缩减为传统燃料。由于对清洁和分散能源解决方案的需求不断增长,生物质燃料电池市场正在增长。 Iwatani Corporation 和 Enviva Inc. 通过大规模制造、战略合作伙伴关系和对可再生能源目标的承诺引领市场。

下载免费样品 了解更多关于本报告的信息。

生物质燃料市场要点

- 2025年市场规模:204.2亿美元

- 2026年市场规模:224.3亿美元

- 2034 年预测市场规模:428 亿美元

- 复合年增长率:2026-2034 年 8.41%

- 欧洲在生物质燃料(木屑颗粒和棕榈仁壳(PKS))市场上占据主导地位,占据 60.41% 的份额。

- 预计到 2026 年,木颗粒细分市场将占市场份额的 86.37%。

- 预计到2026年,直燃细分市场将占据全球市场份额的56.29%。

亚太地区

2025年亚太地区占全球市场的19.95%,预计2026年将达到43.9亿美元。

北美

2025 年,北美地区收入占全球收入的 14.10%,预计 2026 年将达到 31.3 亿美元。

欧洲

2025年欧洲收入为124.8亿美元,预计2026年将达到138.7亿美元。

我们。

2025 年,美国生物质燃料(木屑颗粒和棕榈仁壳 (PKS))市场价值约为 27.8 亿美元。

日本

预计到 2026 年,日本生物质燃料市场将达到 6.5 亿美元。

阅读更多

市场动态

市场驱动因素

可再生能源需求不断增长,人们越来越关注利用废弃能源来推动市场增长

尽管人们越来越关注脱碳以及减少对化石燃料的依赖,全球越来越多地转向可再生能源。政府、行业和能源提供商越来越多地采用清洁能源解决方案来实现净零目标和碳减排目标。生物质燃料(木屑颗粒和棕榈仁壳 (PKS))在这一转变中发挥着至关重要的作用,因为它在可持续生产时被认为是碳中性能源。

到 2030 年,可再生燃料预计将占工业、建筑和交通运输部门能源消耗的 5.5%。预计所有地区的需求都会增长,特别是中国、巴西、欧洲、印度和美国,占预计增长的三分之二以上。所有五个地区和国家都制定了针对各种可再生燃料(在某些情况下针对所有类型)的支持政策。这些政策因燃料类型、部门和国家而异。尽管如此,它们通常由一系列指令、温室气体绩效标准以及对直接生产和相关基础设施投资的激励措施组成。

运输和工业部门的新兴需求推动市场增长

人们越来越多地采用生物乙醇、生物柴油和可持续航空燃料来减少交通运输领域的温室气体排放。许多国家都强制要求在传统燃料中混合生物燃料,从而增加了生物质燃料(木屑颗粒和棕榈仁壳 (PKS))的消耗。

继《绿色协议》之后,欧盟正在带头调整其运输部门,以实现气候公正。目前的运输法规通过规定的配额,特别是附件九所涵盖的生物质和合成二氧化碳燃料,为航空和航运领域的可持续碳基燃料提供了独特的长期前景。水泥、钢铁、造纸和化工等行业使用生物质燃料来降低供热和发电的碳足迹。

因此,在生物燃料采用的增加、更严格的排放法规和政府的大力支持的推动下,交通和工业部门的新兴需求预计将显着推动生物质燃料(木屑颗粒和棕榈仁壳(PKS))市场的增长。

市场限制

高昂的前期成本和运营成本限制了市场增长

建立生物质燃料(木屑颗粒和棕榈仁壳 (PKS))工厂,例如沼气装置、生物质发电厂和生物燃料生产设施,需要大量资本支出 (CAPEX)。锅炉、气化炉和原料制备装置等设备的成本高于传统能源工厂。生物质系统通常需要连续的原料处理、加工和专门维护,从而增加了运营费用 (OPEX)。

由于生物质材料的能量密度低和体积大,原料成本(收集、干燥、储存、运输)也很高。由于前期和运营成本较高,投资回报往往较慢,令投资者犹豫不决。生物质发电厂通常需要几年时间才能盈利,尤其是在没有强有力的政府激励措施的情况下。

太阳能和风能等其他可再生能源的运营成本较低,可扩展性较快,使得生物质在某些地区相对昂贵。由于前期和运营成本较高,生物质项目需要更长的时间才能收回投资。这使得它对投资者的吸引力降低,尤其是在没有强有力补贴或激励措施的地区。

市场机会

垃圾发电计划提供增长机会

城市固体废物和农业残留物越来越多地通过焚烧、气化和厌氧消化进行能源转换,支持废物管理和可再生能源一代。这些技术在亚洲、欧洲和北美越来越受欢迎,创造了强劲的增长动力。

正如美国能源信息管理局在 2024 年 10 月所说,垃圾发电厂燃烧 MSW(城市固体废物)(通常被称为垃圾或垃圾),在锅炉中生产蒸汽,并利用蒸汽为发电机涡轮机提供动力。城市固体废物是富含能源的材料的混合物,例如庭院垃圾、纸张、塑料,以及木材制成的产品。在美国,每 100 磅城市固体废弃物,就有近 85 磅可作为发电燃料燃烧。垃圾发电厂可将 2,000 磅重的垃圾转化为 300 磅至 600 磅重的灰烬,垃圾量减少约 87%。

市场挑战

原料供应有限和供应链不一致限制了市场增长

生物质燃料依赖于农业废物、木片和有机残留物,这些都是季节性和地区性的。这导致某些地区或季节供应不规律、采购成本较高。许多发展中地区没有收集、储存和运输生物质的有组织的系统。这会导致延误、材料质量下降以及运输成本高昂。

下载免费样品 了解更多关于本报告的信息。

生物质燃料(木颗粒和棕榈仁壳 (PKS))市场趋势

转向先进生物质燃料以引领市场增长

先进的生物质燃料具有更高的热值和更高的燃烧效率,使其更适合工业规模发电。 烘焙颗粒等燃料具有防水性、体积更小且更易于处理,从而降低了物流成本并提高了供应链的可靠性。先进燃料可以在现有发电厂中与煤炭混燃,无需进行重大改造,从而简化了向清洁能源的过渡。

关税对生物质燃料的影响 (木颗粒和棕榈仁壳 (PKS))市场

2025年,生物质燃料(木屑颗粒和棕榈仁壳(PKS))价格可能会受到关税的影响,尽管具体影响取决于地区和生物质燃料的类型。关税影响燃料成本,当然也会影响生物质发电的经济性。例如,关税木颗粒如果实施,将影响生物质燃料(木屑颗粒和棕榈仁壳(PKS))的现货市场。相反,政府补贴和政策也支持生物质能源项目,有可能抵消关税的影响。

生物质燃料关税,特别是主要贸易伙伴(例如美国和欧洲或中国)之间的关税可能会导致供应链中断。加拿大、美国或东南亚国家等出口国可能面临需求减少。进口商可能会寻找替代供应商或转向其他可再生能源。

细分分析

按原料分类

广泛应用于发电领域推动木屑颗粒需求

根据原料,市场分为木屑颗粒、棕榈仁壳 (PKS) 等。

木屑颗粒领域占据了最大的生物质燃料(木屑颗粒和棕榈仁壳(PKS))市场份额86.37%,预计在预测期内将继续占据主导地位。木颗粒广泛用于住宅供暖、工业供暖和发电。许多国家正在推广基于生物质的供暖系统,以减少化石燃料的使用。补贴、税收抵免和可再生能源目标等支持性法规刺激了木屑颗粒需求。欧洲、日本和韩国提供激励措施以增加能源生产中生物质的使用。水泥、化工和食品加工等行业正在采用木屑颗粒进行加热。它们提供了比石油和天然气更清洁、更具成本效益的选择。

棕榈仁壳 (PMS) 领域预计在预测期内将以 8.59% 的复合年增长率增长。它是棕榈油生产的副产品,在马来西亚、印度尼西亚、泰国和其他产油国广泛供应。低生产成本使其成为一种有吸引力的生物质燃料。

按燃烧法分类

高能效和政府支持政策推动直燃领域占据主导地位

根据燃烧方式,市场分为直接燃烧、气化、热解等。

直接燃烧部分预计将成为主导部分,到2026年将占据56.29%的市场份额。直接燃烧是最古老、使用最广泛的生物质转化方法。使用加煤机锅炉、流化床锅炉和熔炉等成熟技术很容易实现。工业供暖、直接供暖和发电对可再生能源的需求不断增长,推动了细分市场的增长。直接燃烧是热电联产系统的理想选择,可提供更高的能源效率。许多政府为生物质项目提供补贴、可再生能源激励措施和碳信用计划。这些政策有利于生物质燃烧以减少碳排放和替代煤炭。

生物质热解领域正在增长,预计在预测期内复合年增长率将达到 9.33%。生物质热解产生生物油,生物炭和合成气。生物油正在引起人们对用于供暖、发电、甚至提炼成运输燃料的化石燃料的关注。工业和运输业对液体生物燃料的需求不断增长,促进了热解技术的采用。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

清洁能源需求不断增长,推动工业领域增长

根据应用,市场分为工业、交通、商业、住宅等。

预计工业领域将成为主导领域,到2026年将占据42.87%的市场份额。工业领域面临着越来越大的减少碳排放的压力,并显示出向可再生能源的转变。生物质燃料(木颗粒和棕榈仁壳 (PKS))为工业供热和发电提供了碳中性替代品。许多行业正在从煤炭、石油和天然气转向生物质燃料,如木颗粒、棕榈仁壳和农业残留物。全球推动交通运输部门脱碳正在推动生物质燃料的采用。生物乙醇、生物柴油和来自生物质的可再生柴油等生物燃料取代了车辆中的传统化石燃料。

住宅细分市场是第二大细分市场,占据28.27%的市场份额。住宅用户越来越喜欢自给自足的供暖系统,以减少对外部能源供应商的依赖和波动的化石燃料价格。生物质燃料(木颗粒和棕榈仁壳 (PKS))提供本地、可靠的可再生能源。

生物质燃料(木颗粒和棕榈仁壳 (PKS))市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

欧洲

Europe Biomass Fuel (Wood Pellets and Palm Kernel Shell (PKS)) Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

欧洲主导市场,2025年估值为124.8亿美元,预计2026年将达到138.7亿美元。欧洲主导市场,2024年占据60.41%份额,也是市场增长最快的地区。欧盟制定了到 2050 年净零排放和到 2030 年减排 55% 的雄心勃勃的目标。生物质被归类为可再生低碳能源,使其成为实现这些目标的核心。许多欧洲国家正在逐步淘汰电力和供热行业的煤炭。生物质是区域供热和热电联产发电厂的直接替代燃料。为了应对俄乌战争,欧洲正在减少对俄罗斯石油和天然气的依赖。生物质为进口燃料提供了一种国产的可再生替代品。此外,英国、德国、法国等欧洲主要国家的市场已以美元计价。3.46十亿美元1.97亿美元,到 2026 年将达到 13.8 亿美元。

北美

2025年北美市场价值为28.8亿美元,占全球收入的14.10%,预计2026年将达到31.3亿美元。美国和加拿大重点关注减少碳排放和发展可再生能源。生物质在实现可再生能源目标方面发挥着关键作用。可再生燃料标准要求将生物燃料混合到运输燃料中。州级可再生能源组合标准推动可再生电力的发展。 2024 年 9 月,美国能源部化石能源和碳管理办公室宣布提供高达 1500 万美元的资金,支持利用生物质、城市固体废物 (MSW) 和其他原料生产氢气。融资机会将支持将生物质、工业废物、石油焦、煤炭将生活垃圾和废塑料转化为合成气(也称为合成气),以低成本生产清洁氢气,用于发电、工业脱碳和运输。融资机会将煤炭和/或石油焦原料的使用限制在 20%。 2025年美国生物质燃料市场估计价值约为美元2.78十亿。

亚太地区

2025年亚太地区市场规模达到40.7亿美元,占市场总收入的19.95%,预计2026年将达到43.9亿美元。印度、中国、印度尼西亚、马来西亚、泰国和越南等国家产生大量农作物废料、木材残留物和棕榈油废料。该地区是世界上增长最快的经济体的所在地。纺织、食品加工和砖窑等农村和半城市工业正在采用生物质作为低成本的可再生燃料。各国政府正在推广生物质供热和工业用发电厂。 2024 年 8 月,韩国韩华能源公司 (Hanwha Energy Corp.) 分享了将其位于群山的综合热电厂从煤炭转向生物质能的计划。据韩华集团子公司电力和能源部门的消息称,该行动旨在降低碳排放并满足对环保能源不断增长的需求。该提案将使该工厂 222 兆瓦 (MW) 装机容量的 55% 采用生物质发电,取代目前为发电量 123 兆瓦的蒸汽轮机供应的煤炭。中国、日本和韩国市场描绘了美元的估计估值1.4十亿美元0.65亿美元1.17到2026年将分别达到10亿美元。

世界其他地区

到2025年,世界其他地区的市场价值将达到9.9亿美元。拉丁美洲和非洲国家正在寻求减少对进口化石燃料的依赖。就地获取的生物质能支持能源安全和自给自足。世界其他国家拥有丰富的农业剩余物、林业副产品和有机废物,这些都是具有成本效益的生物质燃料原料。这支持可持续废物管理和循环经济目标。此外,许多政府正在采取可再生能源政策,并为生物质项目提供补贴或税收优惠。

竞争格局

主要行业参与者

领先的供应商正在开发先进技术以提高燃油性能

全球市场大多分散,行业内有主要参与者。全球生物质燃料公司通过产品发布、业务扩张等各种发展活跃在市场上。例如,2025 年 3 月,活性能源集团可编程逻辑控制器批准了一种纯化和增强生物质材料的创新方法。生物质是指可用作燃料的植物材料。这种新颖的工艺支持该公司的 CoalSwitch 技术。 CoalSwitch 为传统生物质燃料提供了一种更清洁、更高效的替代品。

主要生物质燃料(木屑颗粒和棕榈仁壳 (PKS))公司名单分析

- 岩谷公司(日本)

- 恩维瓦公司(我们。)

- 德拉克斯全球(英国。)

- CM生物质(丹麦)

- 阪和株式会社(日本)

- 生物ENECO有限公司BHD。 (马来西亚)

- Valfei Products Inc.(加拿大)

- 野鸭溪公司(我们。)

- Graanul Invest(爱沙尼亚)

- Segezha集团(俄罗斯)

- Energex(澳大利亚)

主要行业发展

- 2025年7月,丹麦生物质领导者 CM Biomass 宣布了 2024/25 财年的强劲财务业绩,尽管生物质价格面临下行压力和全球经济挑战,但交易量仍保持稳定。

- 2025 年 4 月,Utility Global Corporation 和韩华公司建设部门宣布建立合作伙伴关系,利用废水处理厂产生的沼气生产清洁且经济的氢气。

- 2024 年 11 月,JFE Shoji Group 和 BIO ENECO 签署了一份谅解备忘录 (MoU),每年供应 15 万吨经绿色金标认证的棕榈仁壳,为期 15 年。该交易增强了 Bio Eneco 作为生物质燃料(木屑颗粒和棕榈仁壳 (PKS))供应商的可靠性,并支持日本的可持续能源目标。

- 2024 年 8 月,韩华能源公司宣布计划将其位于韩国群山的热电联产工厂从煤炭转变为生物质。据电力和能源行业消息人士透露,韩华集团子公司目前已获得贸易、工业和能源部的过渡协议。根据该计划,该工厂 222 兆瓦 (MW) 发电能力的 55% 将由生物质发电,并将取代目前为发电量 12.3 兆瓦的蒸汽轮机提供动力的煤炭。

- 2022年9月、Enviva Inc. 和私营公司 Alder Fuels 合作,长期供应木材生物质副产品,用于制造航空生物燃料,这是减少航空旅行碳排放的一个重要部分。根据该安排,美国木质生物质生产商 Enviva 将每年生产 75 万吨。

投资分析和机会

主要市场参与者投资于研发,以创造高性能燃料,例如烘焙生物质和生物油。

- IEA 表示,作为低排放燃料支出大幅增加的一部分,全球生物燃料投资预计到 2025 年将增长 13%,达到 160 亿美元以上。

- 根据国际能源署的《2025 年世界能源投资》报告,对生物燃料、沼气和氢气等低排放燃料的资助势头强劲。预计到 2025 年,投资将增长 30%,达到近 250 亿美元,在 2024 年增长 20% 的基础上。这种急剧增长反映出,在政策支持、脱碳目标以及寻求减少碳排放的行业不断增长的需求的推动下,人们正在加速扩大化石燃料的清洁替代品规模。它还表明低排放燃料正在成为全球能源转型战略的更核心部分。

报告范围

全球生物质燃料市场报告提供了对市场的详细洞察。它重点关注关键方面,例如提供生物质燃料的领先公司及其运营。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率8.412026 年至 2034 年的百分比 |

|

单元 |

价值和数量(十亿美元,千吨) |

|

分割 |

按原料分类 · 木颗粒 · 棕榈内核外壳 (PKS) · 其他的 按燃烧法分类 · 直接燃烧 · 气化 · 热解 · 其他的 按申请 · 工业的 · 运输 · 商业的 · 住宅 · 其他的 按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 204.2 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 8.41%。

从应用来看,工业领域是市场的主导领域。

2025年欧洲市场规模为124.8亿美元。

运输和工业部门的新兴需求是预计推动市场增长的关键因素。

Avtron Power Solutions、BEEHE、Triumph Load 等都是市场上的顶级厂商。

预计到2034年全球市场规模将达到428亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 213

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。