生物工艺验证市场规模、份额和行业分析,按测试类型(可提取物和可浸出物测试、微生物测试、兼容性测试、完整性测试、理化测试等)、按模式(内部和外包)、按验证领域(工艺验证、清洁验证、分析方法验证、设备鉴定等)、按制药(单克隆抗体、重组蛋白、疫苗、细胞和基因疗法、生物仿制药等),按最终用户(制药和生物技术公司等)以及区域预测,2026-2034 年

生物工艺验证市场概述

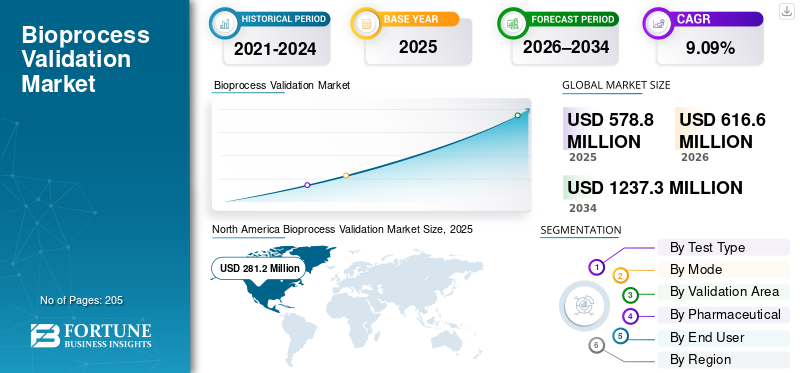

2025年,全球生物工艺验证市场规模为5.788亿美元。预计该市场将从2026年的6.166亿美元增长到2034年的12.373亿美元,预测期内复合年增长率为9.09%。北美在生物工艺验证市场占据主导地位,2025 年市场份额为 48.58%。

生物工艺验证可确保生物制药制造工艺始终如一地生产安全、有效的生物制剂。它是生物制造过程的有据可查的证据,例如单克隆抗体、疫苗、细胞/的生产基因治疗或重组蛋白,将始终如一地生产出符合预定商业规模的预定义产品质量属性和监管要求的产品。由于越来越注重开发创新生物制品,该市场正在显着增长。

该市场的主要参与者包括 Merck KGaA、Eurofins Scientific、SGS Société Générale de Surveillance SA、Sartorius AG 等。这些公司专注于其服务产品的技术进步。

下载免费样品 了解更多关于本报告的信息。

生物工艺验证市场趋势

外包给 CDMO 是一个突出的市场趋势

近年来,市场正在从内部验证转向外包验证服务。生物工艺验证工作变得更加专业化,而公司寻求更快的时间表和可变的能力,而不是永久扩大内部质量保证/验证团队。随着生物制造足迹全球化,公司还进行外包,以确保跨站点的 GMP 文档一致、标准化执行和审计就绪数据。在技术转让、产能扩张、修复项目以及内部团队面临带宽限制时,这种趋势尤其强烈。此外,外包还减少了固定成本负担,并提供了获得内部维护成本高昂的利基专业知识和高端仪器的机会。这些因素正在支持全球生物工艺验证市场的整体增长。

- 例如,2024 年 10 月,SGS 宣布扩大其美国林肯郡工厂的生物制药测试能力,并明确指出该设施目前为制药、生物制药和制药行业的开发商和制造商提供外包服务。医疗器械

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

全球生物制剂和生物仿制药管道的不断增加验证需求的增加正在推动市场增长

该市场主要由生物制剂和药物的快速扩张推动生物仿制药管道。这是由于每个新分子从开发到商业规模,都会触发新工艺验证 (PPQ/CPV)、分析方法验证/转移、清洁验证以及 GMP 准备情况的大量文档。随着申办者添加更多的生物仿制药资产,他们还增加了可比性工作、变更控制以及跨站点/CDMO 的技术转让,每个步骤都需要验证支持以证明一致性和控制。此外,运营公司之间加强合作也支持市场扩张。

- 例如,2024 年 7 月,Evotec 扩大了与 Sandoz 的战略合作伙伴关系,以开发和商业化生产生物仿制药。

市场限制

高分析复杂性和对专业技术知识的需求阻碍了市场增长

高分析复杂性是市场的限制,因为生物制品、疫苗和 CGT 产品通常需要广泛的敏感检测,并且每种方法都必须经过验证、转移并在不同地点保持受控状态。这增加了验证项目的成本和时间,并使执行依赖于稀缺的专家。当缺乏深厚的专业知识时,方法稳健性问题和文档差距可能会引发偏差、重复研究以及延迟批次发布或技术转让时间表,从而直接减慢项目的启动速度。同样的复杂性也增加了对高端仪器和复杂数据处理的依赖,而较小的参与者可能很难在内部维护这些设备。因此,项目可能会在专业能力方面遇到瓶颈,导致服务价格上涨并延长交货时间。这在一定程度上限制了市场的增长。

- 例如,2025 年 3 月,美国 FDA 就 Aspen Biopharma Labs Private Limited 的缺陷(包括分析方法验证实践不足)向其发出警告信,指出此类失败会增加药品质量缺陷的风险。

市场机会

采用一次性技术为市场扩张提供利润丰厚的机会

对于验证服务提供商来说,采用一次性技术 (SUT) 是一个巨大的市场机会。每条新的一次性流程都会增加对可萃取物和可浸出物 (E&L)、完整性和兼容性证据的需求,以满足 GMP 期望。随着制造商将 SUT 的使用从 PD 扩展到商业套件,他们越来越需要可重复的标准化验证包,而不是一次性研究。在 CDMO 主导的多产品设施中,这一机会尤其有吸引力,因为频繁的转换和供应商变更会产生重复的验证工作负载。总体而言,随着客户寻求审计就绪的文档和解释,SUT 浪潮将验证即服务的可寻址基础扩展到实验室测试之外。例如,2024 年 4 月,Cytiva 推出了用于大规模 mAb 的 Xcellerex 紧凑型一次性磁力混合系统,疫苗,以及先进的治疗制造。

市场挑战

专业测试实验室的供应链和能力限制对市场增长构成突出挑战

供应链中断和有限的专业测试能力是持续存在的市场挑战。验证时间表通常取决于稀缺的实验室位置、消耗品/试剂的较长交货时间以及训练有素的分析师的可用性。当实验室面临突然的需求激增时,积压的订单会延长周转时间,从而延迟批次发布、PPQ 时间表和归档包。此外,供应链的波动还迫使实验室对替代试剂/材料进行鉴定,增加返工并降低吞吐量。这对于高价值生物制剂和短保质期的方式来说尤其痛苦,因为等待测试可能会阻碍运输。因此,生物制造商越来越需要多实验室应急计划,并被推向优质/加急服务,从而提高了成本和规划复杂性。所有因素都会累积影响市场增长。

细分分析

按测试类型

由于越来越多地采用 SUT 来推动可提取物和可浸出物测试领域的增长,需求不断增加

根据测试类型,市场分为可提取物和可浸出物测试、微生物测试、相容性测试、完整性测试、理化测试等。

可提取物和可浸出物测试部分占据了全球最大的生物工艺验证市场份额。生物制造已严重转向一次性系统,每个聚合物接触表面都会产生直接的患者安全和合规风险,必须对其进行表征和记录。随着 SUS 的采用从工艺开发扩展到商业生产,公司需要可重复的 E&L 包,这些包通常比常规物理化学或兼容性检查更专业、更有价值。因此,运营商也致力于通过监管部门的批准来扩大其服务范围。

- 例如,2025 年 5 月,SGS 宣布其加拿大制药实验室获得 ISO 17025 认证,可以提供可萃取物和可浸出物测试。

预计完整性测试领域在预测期内将以 10.56% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按模式

对内部制造的高投资促进内部部门增长

根据模式,市场分为内部市场和外包市场。

到 2025 年,内部细分市场将主导全球市场。生物制药制造商更愿意将核心验证活动嵌入其质量体系中。这通过确保一致的 SOP、更快的内部审批以及对 GMP 文件和批次影响决策的更严格控制来降低监管风险。内部团队还保护工艺知识/知识产权,这对于生物制剂尤其重要,因为微小的变化可能会影响 CQA。这就是为什么投资新生物制品设施的公司通常会建立强大的内部实验室/制造基础设施,而这些基础设施本身就需要规模庞大的内部验证组织。此外,该部门预计到 2026 年将持有 59.6% 的份额。

- 例如,2025 年 4 月,默克宣布在特拉华州威尔明顿建立一个耗资 10 亿美元的生物制品卓越中心,包括支持上市和商业生产的实验室和制造能力。

预计外包业务在预测期内将以 10.61% 的复合年增长率增长。

按验证区域

验证中的高使用率促进设备认证细分市场的增长

根据验证领域,市场分为工艺验证、清洁验证、分析方法验证、设备验证等。

到 2025 年,设备认证部分将占据全球市场的最高份额。这是将任何 GMP 资产引入设备和公用设施(通常还包括整个洁净室系统)的强制性步骤,必须证明其安装正确且运行一致,然后才能扩展工艺工作。与流程或清洁验证不同,资格认证是由每次新建、产能扩张、设备更换、自动化升级和重大变更控制触发的,因此它会在站点的生命周期中重复发生。它也是劳动密集型的,涉及多个学科,从而增加了服务支出。此外,该部门预计到 2026 年将持有 27.5% 的份额。

- 例如,2025年11月,Exyte完成了Pharmaplan的整合,实现了GMP设施从可行性到合格移交的端到端交付。

分析方法验证领域预计在预测期内复合年增长率为 10.62%。

按制药

单克隆抗体产品线不断扩大,巩固了细分市场的主导地位

基于药品,市场分为单克隆抗体、重组蛋白、疫苗、细胞和基因疗法、生物仿制药等。

单克隆抗体领域预计将在 2025 年占据最大的市场份额。这些是最大的商业生物制剂制造安装基地,拥有多种上市产品和强大的临床管道。此外,单克隆抗体越来越多地应用于单克隆抗体产品组合和相关平台等更高价值的模式中,推动新设施、设备资格周期和资格/验证包的发展。此外,该部门预计到 2026 年将持有 36.5% 的份额。

- 例如,2025 年 9 月,礼来公司 (Eli Lilly) 宣布计划在弗吉尼亚州建造一座耗资 50 亿美元的制造工厂,该工厂被描述为礼来公司新兴生物共轭平台和单克隆抗体产品组合的专用场所。

预计细胞和基因疗法领域在预测期内将以 16.27% 的复合年增长率增长。

按最终用户

生物制品的强劲扩张和 GMP 投资支持制药和生物技术公司的细分市场增长

根据最终用户,市场分为制药和生物技术公司、合同开发和制造组织等。

2025年,制药与生物技术公司板块在全球市场占据领先地位。这些公司积极参与生物制剂产品组合的开发,并且是 GMP 制造网络的最大运营商。此外,生物制药公司增加的投资支持了细分市场的增长。此外,到2026年,它将持有68.2%的份额。

- 例如,2025 年 9 月,吉利德科学公司在美国建立了一个新的制造中心,以加强其生物制剂产能和能力。

此外,合同开发和制造组织部门预计在预测期内复合年增长率为 12.01%。

生物工艺验证市场区域展望

按地理位置划分,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Bioprocess Validation Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2024年北美市场规模为2.688亿美元,主导全球市场。该地区在 2025 年也保持了主导地位,达 2.812 亿美元。该地区的主导地位是由快速扩张的生物制剂和生物仿制药管道、强有力的监管支持以及该地区先进 CDMO 的存在推动的。

美国生物工艺验证市场

美国市场在北美市场中占据主导地位,据分析,2026年约为2.738亿美元,约占全球市场的44.4%。

亚太地区

预计到 2026 年,亚太地区市场规模将达到 1.501 亿美元。预计该地区将稳居行业第二大地区的地位。生物制剂制造的快速扩张(尤其是在中国、印度)以及 CDMO 投资的增加等因素是区域市场增长的原因。

日本生物工艺验证市场

2026 年日本市场预计约为 2210 万美元,约占全球收入的 3.6%。

中国生物工艺验证市场

预计2026年中国市场收入将达到4300万美元左右,约占全球销售额的7.0%。

印度生物工艺验证市场

预计 2026 年印度市场规模约为 2620 万美元,约占全球收入的 4.3%。

欧洲

欧洲市场预计在预测期内复合年增长率为 7.70%。预计该地区将成为所有地区中第三高的地区。区域市场的主要驱动因素包括强大的生物技术集群、支持性的 EMA 法规以及欧洲各国不断扩大的 CDMO 生态系统。

英国生物工艺验证市场

2026 年英国市场预计约为 2480 万美元,约占全球收入的 4.0%。

德国生物工艺验证市场

预计到 2026 年,德国市场规模将达到约 2920 万美元,相当于全球销售额的 4.7% 左右。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲地区在研究期间的增长速度相对较慢。到 2026 年,拉丁美洲市场规模预计将达到 2840 万美元。这些地区的增长主要是由新兴的生物制造和这些地区不断增加的选择性外包推动的。

在中东和非洲地区,海湾合作委员会市场预计到2026年约为950万美元,约占全球收入的1.5%。

竞争格局

主要行业参与者

专业测试能力和数字验证产品的战略扩张正在重塑竞争地位

全球生物工艺验证市场适度分散。主要参与者包括 Eurofins Scientific、SGS、Nelson Labs (Sotera Health)、Charles River Laboratories、Thermo Fisher Scientific Inc.、MerckKGaA 和 Sartorius。这些参与者专注于产能扩张、可提取物和可浸出物的能力建设、无菌保证、扩大微生物学足迹的并购,以及加速数字/人工智能验证工作流程的合作伙伴关系。

- 例如,2025 年 6 月,Nelson Labs 宣布了扩建项目,将其盐湖城总部的 ISO 级洁净室容量增加一倍,以满足对无菌保证服务不断增长的需求和严格的欧盟 GMP 附件 1 要求。

该市场的其他主要参与者包括美国实验室控股公司、DOC S.r.l.、杭州科百特过滤设备有限公司、迈斯纳过滤产品有限公司等。这些公司正在积极提供跨各种应用的创新服务。

主要生物工艺验证公司名单简介

- 默克公司(德国)

- 欧陆科技 (卢森堡)

- SGS 监控公司(瑞士)

- 赛多利斯公司(德国)

- Cytiva(丹纳赫)(我们。)

- 美国控股实验室公司(美国)

- DOC S.r.l. (意大利)

- 杭州科百特过滤设备有限公司 (中国)

- 迈斯纳过滤产品有限公司(美国)

- 查尔斯河实验室。 (我们。)

主要行业发展

- 2025 年 12 月:Sikich 宣布与 ValGenesis 建立战略合作伙伴关系,为生命科学客户提供 ValGenesis 人工智能驱动的数字验证平台,实现验证流程现代化。

- 2025 年 10 月:Intertek Pharmaceutical Services 推出了可提取物和可浸出物 (E&L) 测试服务,以支持遵守新的韩国药典要求。

- 2025 年 10 月:Alcami 宣布在北卡罗来纳州达勒姆扩建 20,000 平方英尺的实验室服务,以加强生物制剂/CGT 的分析能力(方法建立、释放/稳定性和表征)。

- 2025 年 7 月:ValGenesis 宣布提供高达 1600 万美元的战略融资,以加速验证生命周期管理(数字验证)的全球扩张和人工智能驱动的创新。

- 2024 年 9 月:Pace Life Sciences 宣布收购 Catalent 位于北卡罗来纳州 RTP 的分析服务实验室,扩大支持验证项目的分析服务能力。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 9.09% |

| 单元 | 价值(百万美元) |

| 分割 | 按测试类型、模式、验证领域、制药、最终用户和地区 |

| 按测试类型 |

|

| 按模式 |

|

| 按申请 |

|

| 按制药 |

|

| 由最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 5.788 亿美元,预计到 2034 年将达到 12.373 亿美元。

2025年,北美市场价值为2.812亿美元。

预计该市场在预测期内的复合年增长率为 9.09%。

按测试类型划分,可提取物和可浸出物测试领域引领市场。

全球生物制剂和生物仿制药管道的不断增加,验证需求的增加,是推动市场的关键因素。

Merck KGaA、Eurofins Scientific、SGS Société Générale de Surveillance SA 和 Sartorius AG 是全球市场上的一些知名参与者。

2025 年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 205

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。