生物炼制市场规模、份额和行业分析,按原料(淀粉和糖作物、能源作物、有机和农业残留物、多种原料等)、按工艺(生化工艺、化学工艺、机械/物理工艺、热化学工艺、多工艺)、副产品(能源、化学品、材料等)和区域预测,2026-2034年

主要市场见解

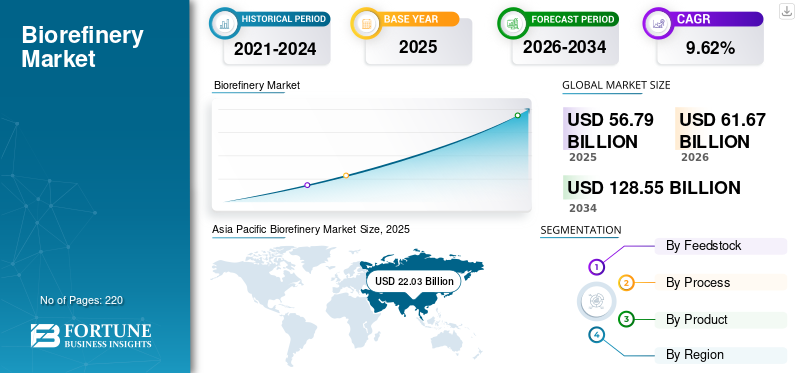

全球生物炼制市场规模以美元计价56.79到 2025 年,该市场预计将增长 10 亿美元61.672026 年 10 亿美元128.55到 2034 年将达到 10 亿美元,复合年增长率为9.62% 在预测期内。亚太地区占据全球市场份额38.79% 到 2025 年。在可持续能源需求不断增长和生物燃料产量不断增长的推动下,美国生物炼制市场预计将大幅增长,到 2032 年预计价值将达到 128.5 亿美元。

生物精炼厂是一种结合生物质转化工艺和设备的设施,利用生物质生产燃料、能源、化学品、材料、食品和动物饲料。对清洁能源燃料的需求不断增长,增加了对生物炼制厂基础设施建设的投资。

由于全球范围内的新冠肺炎 (COVID-19) 封锁,建筑活动暂停。 COVID-19 大流行影响了许多行业,包括生物炼制市场的增长。此外,由于各国经济动荡导致投资潜力下降,新项目的批准导致年增长率略有下降。

然而,在大流行期间,绿色技术的采用有所增加。生物精炼技术的进步恢复了生物燃料的采用。这直接增加了建立生物炼制厂的需求。

下载免费样品 了解更多关于本报告的信息。

生物精炼市场要点

- 2025年市场规模:567.9亿美元

- 2026年市场规模:616.7亿美元

- 2034 年预测市场规模:1285.5 亿美元

- 复合年增长率:2026-2034 年 9.62%

- 2025年,亚太地区以38.79%的份额主导全球市场。

- 预计到 2026 年,淀粉和糖作物领域将以 31.57% 的份额主导市场。

- 生化工艺领域预计将引领市场,到 2026 年将占全球的 44.24%。

亚太地区

在扩大生物燃料生产和有利的政府举措的支持下,2025 年亚太地区的市场价值为 220.3 亿美元,预计到 2026 年将达到 241.3 亿美元。

欧洲

在强有力的生物经济政策和可持续发展计划的推动下,2025年欧洲的产值将达到162.1亿美元,预计到2026年将达到175.9亿美元。

北美

在生物能源和可再生燃料开发投资增加的支持下,北美 2025 年创造了 100.7 亿美元,预计到 2026 年将增长到 108.7 亿美元。

我们。

到 2026 年,该市场预计将达到 92.9 亿美元,由于政府的资助举措和对可持续生物燃料的需求不断增长,预计将出现强劲增长。

日本

由于人们对可再生能源和低碳工业解决方案的兴趣日益浓厚,到 2026 年生物炼制市场价值将达到 18.5 亿美元。

阅读更多

生物炼制市场趋势

由于对清洁燃料的依赖不断增加,技术不断进步

随着对清洁燃料的依赖日益增加,开发高效的绿色能源生产工艺变得越来越重要。

生物精炼厂在化学生产领域有着广泛的应用。纤维素和木质素从植物壁中可以获取潜在的可再生清洁生物燃料能源和高价值化学品。然而,分解木质纤维素生物质复杂的 3D 结构来利用这种力量是具有挑战性的。

通常在催化加工之前对生物质进行预处理,以克服木质纤维素生物质解构过程中的障碍。 2019年,Bloom Biorenewables SA开发了第一项将纤维素和木质素选择性转化为增值化学产品的技术。

2022 年 2 月,俄克拉荷马州立大学颁发了一项专利,创造了一种将糖转化为酒精的新共发酵工艺,有机酸和酮类,对环境没有任何影响。在此过程中,天然存在的糖发酵和气体发酵细菌被结合,二氧化碳被捕获,进一步发酵以产生更多的生物燃料。预计该过程将提高生物燃料产量。

总的来说,生物精炼工艺的技术进步预计将促进全球生物精炼厂的采用。

下载免费样品 了解更多关于本报告的信息。

生物炼制市场增长因素

提高生活水平促进可持续能源消费

社会专家通过衡量收入、预期寿命、医疗保健的便利性和贫困率等指标来分析一个群体的生活水平。此外,消费者对可持续未来的消费能力也涉及能源消耗。能源生产可以通过多种方法完成,生物精炼就是其中之一。生物精炼厂是将生物质转化为增值产品的加工设施,例如生物燃料、生物能源/生物电力、生物化学品和其他生物材料。因此,生活水平的提高将直接和间接地推动生物炼制市场的发展。此外,不断增长的人口也将有助于推动可持续能源消费。为了改善生活,许多人从农村地区转移到城市地区。能源行业的不断发展可能会在未来几年提振市场。

加强环保监管政策促进投资

环保意识的增强推动了遏制空气、水和土壤污染的努力。这促使政府改革法规,增加对清洁燃料的投资,而不是传统的石油和天然气,后者会造成巨大的污染并留下相当大的碳足迹。各国越来越意识到自己的碳足迹,并在《巴黎气候变化协议》之后宣布了减少碳排放的目标。多年来,这间接推动了对生物炼制厂的投资。

根据2030年气候目标计划,欧盟委员会提出将欧盟减排目标提高到比1990年减少55%。此前,这一目标定为40%。据国际能源署(IEA Bioenergy)统计,2019年,可再生能源占英国能源供应总量的12%,该国约60%的可再生能源来自生物质。此外,2019 年英国生物质能源供应总量 (TES) 达到 572 PJ(拍焦)。

环保意识的增强导致转化率增加废物转化为能源。这推动了对生物炼制厂的需求。此外,对可持续生产化学品的需求不断增长,推动了用于化学品生产的生物精炼厂的建立。

制约因素

对原料类型的限制阻碍了市场增长

2021年9月,德国政府宣布将于2023年停止在生物燃料生产中使用棕榈油。该国宣布将把废弃物用于生物燃料生产。此外,由于粮食成本不断上涨,德国于 2022 年 5 月宣布计划减少粮食作物生产的生物燃料的使用。受俄乌战争影响,出口中断导致乌克兰和俄罗斯农作物供应减少。

2007年,中国禁止使用谷物作为生物精炼厂的原料。政府开始鼓励以甘薯、甜高粱和木薯为基础的新生物精炼厂的发展乙醇生产。然而,2017年之后,中国停止了对非食用谷物和非纤维素原料用途的乙醇生产补助。这种对原料使用的限制对生物炼制厂的投资产生了负面影响。

此外,许多国家还缺乏健全的生物能源和生物炼制监管框架或目标。这对生物炼制厂的投资产生了负面影响。例如,澳大利亚没有任何生物精炼目标。尽管如此,政府的目标是二氧化碳排放量减少 26% 至 28%2到 2030 年减排。此外,2021 年 10 月,政府宣布其二氧化碳排放量2到 2050 年减排目标为 100%。

同样,丹麦也缺乏建立生物精炼厂的国家战略。然而,政府成立了国家生物经济小组(NBP),这是一个旨在加强国家生物经济的咨询机构。

生物炼制市场细分分析

通过原料分析

由于易于获取,淀粉和糖作物领域将占据重要份额

根据原料,市场分为淀粉和糖类作物、能源作物、有机和农业残留物、多种原料等。由于易于获取,淀粉和糖类作物预计将占据主导份额。预计到 2026 年,淀粉和糖作物领域将以 31.57% 的份额主导市场。

根据国际能源署的数据,初级生物质是生物炼制的主要原料类型,其次是次级原料。淀粉作物、糖料作物、能源(石油)作物、农田/草地的木质纤维素生物质和林业的木质纤维素生物质可归类为初级生物质。另一方面,主要的二次生物质原料包括有机残留物,其次是农业残留物和林业残留物。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按流程分析

由于发酵工艺的广泛采用,生化工艺领域将主导市场

根据工艺,市场分为生化工艺、化学工艺、机械/物理工艺、热化学工艺和多工艺。

2021年,生化领域占据全球生物炼制市场份额最高。预计生化工艺领域将引领市场,到2026年将占全球44.24%。

据国际能源署称,生化转化最常用于生物精炼厂,而发酵在该类别中被大量使用。化学过程涉及催化转化、酯化和加氢等主要技术。机械和热化学转化过程包括萃取、分离、气化和热解。

按产品分析

由于生物燃料需求不断增长,能源领域将激增

按产品划分,市场分为能源、化学品、材料等,其中能源领域占有重要的市场份额。预计到 2026 年,能源领域将以 56.01% 的份额主导市场。

据国际能源署称,主要产品组是能源,特别是生物燃料。化学是一个重要的领域,包括药品和营养保健品。材料是最小的产品组,以聚合物和纤维为主要类型。其他部分包括动物饲料和食品。

区域见解

我们对五个主要地区的市场进行了研究。其中包括北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

Asia Pacific Biorefinery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区占据全球市场38.79%的份额,估值达到220.3亿美元,预计2026年将增长至241.3亿美元。全球市场将亚太地区视为主导区域。据美国能源部替代燃料数据中心称,中国制定了促进生物燃料生产和使用的政策。该国是全球第三大乙醇生产国。到2026年,日本市场价值为18.5亿美元,到2026年中国市场价值为105.6亿美元,到2026年印度市场价值为64.9亿美元。

欧洲

2025年欧洲市场估值为162.1亿美元,占全球收入的28.55%,预计2026年将达到175.9亿美元。2021 年,德国在欧洲市场占据主导地位。德国不断出台的政策预计将推动该国的增长。 2020 年 1 月的新德国生物经济战略为充分发挥潜力以增强德国作为生物经济领导者的地位提供了条件。该战略强调生物知识和先进技术如何成为面向未来、可持续和气候中性经济的支柱,并与行业使用生物原材料相关。到2026年,英国市场价值将达到25.2亿美元,到2026年,德国市场价值将达到47.2亿美元。

北美

2025年北美市场规模为100.7亿美元,占全球市场份额的17.73%,预计2026年将达到108.7亿美元。由于政府支出增加,预计美国将在预测时间内主导北美市场 生物能源发展举措。 2022 年 6 月,美国能源部 (DOE) 宣布拨款 5900 万美元,用于提高美国农村地区生物燃料和生物产品的生产。该资金支持政府的可持续航空燃料大挑战目标,即到 2030 年每年生产 30 亿加仑航空生物燃料,到 2050 年每年生产 350 亿加仑。到 2026 年,美国市场价值将达到 92.9 亿美元。

拉美

2025年,拉丁美洲地区占据全球市场的11.21%,创造收入63.7亿美元,预计2026年将达到68.4亿美元。预计巴西将引领拉丁美洲市场。该地区更加注重可持续能源发展和减少碳足迹。这推动了与清洁能源和生物炼制相关的各种投资举措的启动。

中东和非洲

2025年中东和非洲为全球市场贡献了约21.1亿美元,占比3.72%,预计2026年将达到22.4亿美元。预计中东和非洲市场将随着技术的不断发展而增长。例如,2022 年 1 月,一家生物精炼厂在伊斯坦布尔落成。该工厂将把藻类转化为喷气燃料。该炼油厂利用反应堆和储罐中生长的藻类来生产生物燃料、有机生物肥料、动物饲料和膳食补充剂。

生物炼制市场主要公司名单

UPM Global 和 Orsted 主导行业格局

全球市场高度分散,许多关键参与者在本地和全球层面的供应链中提供广泛的产品和服务。许多公司正在不同地区积极开展业务,以满足客户的特定需求。其中许多机构更注重为生物炼制厂提供更新的技术开发,构成全球格局的重要组成部分。该行业的主要参与者包括 UPM Global、Orsted、Neste 和 Honeywell International Inc.。

2021 年 1 月,Valero Energy Corp. 和 Darling Ingredients Inc. 宣布,他们的合资企业 Diamond Green Diesel 决定继续在 Valero 位于德克萨斯州亚瑟港的炼油厂建设生物柴油生产设施。

主要公司简介:

- 霍尼韦尔国际公司(美国)

- 凯姆波利斯(芬兰)

- 塞卡布(瑞典)

- Ørsted A/S(丹麦)

- IES BIOGAS srl(意大利)

- AB 控股 SPA(意大利)

- Zea2 Bioworks(美国)

- 芬欧汇川全球(芬兰)

- 内斯特(芬兰)

- BTS Biogas Srl/GmbH(意大利)

主要行业发展:

- 2024 年 1 月 –技术驱动型能源公司 Eni SpA E 确认其在利沃诺建立意大利第三家生物炼油厂的决定。这是该公司承诺脱碳和实现积极环保目标的重要一步。

- 2024 年 1 月 –韦尔比奥计划在该州批准吞并内华达州后进行扩张。此外,林肯高速公路韦尔比奥可再生天然气设施以南 74 英亩的土地很快将获得众多重要的城市资源,例如电力、水和紧急服务。

- 2023 年 12 月 –PFC国有电力金融公司将为阿萨姆邦生物炼油厂的Numaligarh工厂提供3.6577亿美元贷款。此外,年产300万吨的工厂将使用干竹作为原料。

- 2022 年 4 月 –威立雅启动了世界上最大的生物精炼项目,从芬兰的一家纸浆厂生产二氧化碳中性的生物甲醇。该炼油厂与欧洲最大的合作林业协会芬林芬宝共同开发,将采用威立雅商业生物产品衍生的生物甲醇生产创新技术,将粗硫酸盐甲醇精炼整合到纸浆生产过程中。

- 2021 年 10 月 –可口可乐公司、长春美和科技和芬欧汇川宣布他们制定了商业技术,以有效地将二次产生的生物质转化为蔬菜或植物基单乙二醇。据说该技术有别于来自锯木厂、旁流和森林间伐的不可食用硬木原料。

报告范围

全球生物炼制市场研究报告通过提供有价值的见解、事实、行业相关信息和历史数据,全面评估全球市场。采用多种方法和途径来做出有意义的假设和观点。此外,该报告还提供了各个细分市场的详细分析和信息,有助于全面了解全球行业概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率为9.622026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按原料、工艺、产品和地区 |

|

分割 |

按原料分类

|

|

按流程

|

|

|

按产品分类

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025年全球行业规模为567.9亿美元。

2025年,亚太市场价值为220.3亿美元。

该市场的复合年增长率为 9.62%,并将在预测期内(2026-2034 年)呈现稳定增长。

淀粉和糖类作物预计将在所有原料中占据重要的市场份额,并将在预测期内主导市场。

快速工业化和城市化导致的能源需求增加是推动市场增长的关键因素。

UPM Global 和 Orsted 是整个行业的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

环保意识的提高推动了遏制空气、水和土壤污染的努力,并促使政府改革法规以增加对清洁燃料的投资,这间接推动了对生物炼制厂的投资。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。