牛乳腺炎市场规模、份额和 COVID-19 影响分析,按类型(临床和亚临床)、副产品(抗生素等)、给药途径(乳房内和全身)、治疗(哺乳期和干奶期{抗生素等})和区域预测,2026-2034 年

牛乳腺炎市场规模和行业概述

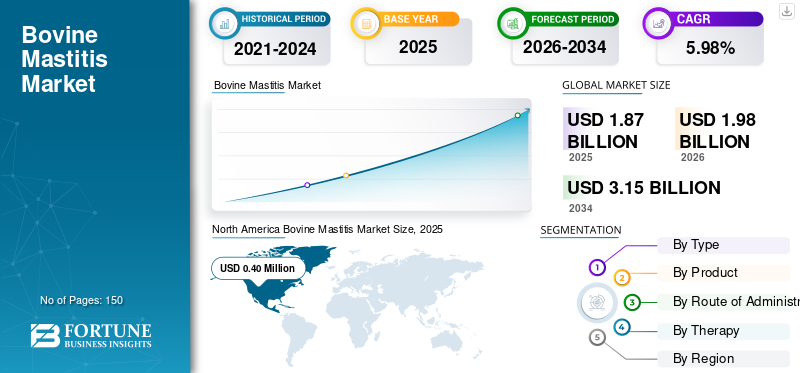

2025年,全球牛乳腺炎市场规模为18.7亿美元。预计该市场将从2026年的19.8亿美元增长到2034年的31.5亿美元,预测期内复合年增长率为5.98%。北美主导牛乳腺炎市场,2025年市场份额为32.52%。

在全球范围内,随着奶牛存栏数量的增加,牛乳腺炎的发病率每年都在迅速上升。根据康奈尔大学兽医学院的数据,全球每年每 100 头奶牛中临床乳腺炎的发病率约为 0 至 200 例。各种区域研究已将临床乳腺炎的估计发病率缩小到每年每 100 头奶牛 25 至 30 例。这种不断上升的发病率给人们造成了重大的经济损失乳制品工业产奶量下降,牛奶质量下降,导致牛乳腺炎治疗费用高昂。根据格拉斯哥大学发表的研究,乳腺炎预计每年给全球乳制品行业造成约 197 亿美元至 300 亿美元的损失。

一些市场参与者都非常注重合作,以加快研发活动,以推出乳腺炎控制的新产品。例如,2019年硕腾与美国科罗拉多州立大学(CSU)签署协议,建立一个研究实验室,以探索包括乳腺炎疗法在内的新型牲畜免疫疗法。

下载免费样品 了解更多关于本报告的信息。

全球牛乳腺炎市场概况和亮点

市场规模及预测:

- 2025年市场规模:18.7亿美元

- 2026年市场规模:19.8亿美元

- 2034 年预测市场规模:31.5 亿美元

- 复合年增长率:2026-2034 年 5.98%

市场份额:

- 北美在牛乳腺炎市场上占据主导地位,到 2025 年,其市场份额将达到 32.52%,这主要得益于用于治疗的乳房内输注产品的广泛采用,以及提供各种乳腺炎控制解决方案的领先企业的存在。

- 按类型划分,由于临床病例发生率高、治疗需求迫切、有效药物的可获得性以及奶农意识的提高,临床乳腺炎预计将保持最大的市场份额。

主要国家亮点:

- 美国:奶牛群乳腺炎发病率的增加和乳房内抗生素的日益采用正在推动治疗需求。

- 欧洲:兽药公司之间合作开发和推出创新疗法正在加速市场扩张。

- 中国:大量的牛群和不断增加的亚临床乳腺炎负担刺激了对传统和新型治疗解决方案的需求。

- 日本:奶牛群健康意识的提高和先进乳头密封剂疗法的采用正在促进整体市场的增长。

牛乳腺炎市场趋势

下载免费样品 了解更多关于本报告的信息。

将治疗重点转向非抗生素治疗

在全球范围内,奶牛养殖者要求对牛致命的乳腺感染进行有效治疗。奶牛养殖户日益增加的经济负担和抗生素耐药性病原体的增加,正在将许多生物制药公司的注意力转向开发针对该疾病的非抗生素治疗方法。

例如,爱尔兰公司 Westway Health 一直致力于开发产品 PanaMast,这是一种新型非抗生素疗法,预计将为治疗提供急需的非抗生素方法。全球奶牛场对抗生素耐药性的认识不断增强,也推动了对治疗这种疾病的新方法和产品的需求。因此,市场参与者引入新疗法的此类研究举措可能会在预测期内推动治疗药物的需求。

驱动因素

发病率增加可能会加速市场增长

牛乳腺炎已成为全球乳制品行业严重关注的问题之一。随着牛类病例的发生率逐年上升,奶农面临着巨大的经济损失。例如,根据《乳制品科学杂志》2017 年发表的研究文章,美国奶牛群中每年有 100 头奶牛报告 31 例临床乳腺炎病例。每箱成本约为 350 美元至 500 美元。

这包括直接和间接成本,例如诊断、牛奶损失、兽医服务、劳动力、未来牛奶产量损失和治疗等。与间接损失相比,临床乳腺炎造成的直接损失较低。此外,根据各个地区和国家的估计,每例乳腺炎的总费用中估计有 10% - 12% 与治疗相关。

牛类动物中这种疾病发病率的上升以及奶农对治疗的认识不断增强,刺激了对治疗这种疾病的抗生素的需求。市场参与者引入非抗生素药物治疗牛乳腺炎进一步加剧了这种情况。

推出治疗新产品,为市场带来利润丰厚的增长

预计新的发展将对这个市场产生巨大影响。目前不少兽药公司都在注重新产品的推出。市场参与者正在进行战略合并、合作和收购,以发挥协同效应,并加快新产品的开发,以预防乳腺炎发病率的上升。例如,2020 年 2 月,默克公司宣布推出 Shut Out,这是一种新型乳头密封剂,它是一种不含抗生素的乳房内糊剂,专门用于帮助预防包括牛乳腺炎在内的乳房内感染。这些新产品的推出预计将填补目前抗生素和其他有效治疗乳腺炎药物所造成的临床空白。

制约因素

抗生素耐药性病原体增加以及对乳腺炎疾病的认识不足限制了市场增长

乳腺炎是全球奶牛最流行的细菌性疾病之一。长期使用抗生素治疗乳腺炎,导致引起传染病的病原体的抗菌素耐药性(AMR)增加。多重耐药菌株数量的增加降低了抗生素的有效性,使治疗变得复杂、昂贵且耗时。再加上非抗生素药物的供应有限,限制了对抗生素的需求,进一步阻碍了市场的增长。

此外,许多新兴国家的奶农对该疾病缺乏认识。除此之外,农村地区主要参与者供应链薄弱导致药品供应有限,是限制牛乳腺炎市场增长的另一个主要因素。

牛乳腺炎市场细分分析

按类型分析

临床乳腺炎发病率的增加导致了该细分市场的主导地位

根据类型,市场分为临床和亚临床。发达国家和新兴国家奶牛场奶牛场规模的大幅增加和临床乳腺炎发病病例的增加是预计临床乳腺炎在预测期内占据主导地位的因素。

例如,根据加拿大牛乳腺炎研究网络(CBMRN)对加拿大41个牛群和458头奶牛进行的一项研究,发现临床乳腺炎的发病率约为每100头奶牛26.3例。对临床乳腺炎治疗的迫切需求,加上药物的可用性和认识的不断提高,正在导致全球范围内更广泛的采用。

由于养牛户对亚临床乳腺炎的检测难度和早期治疗亚临床乳腺炎的必要性的认识不断提高,预计亚临床部分在预测期内将出现显着的复合年增长率。

按产品分析

抗生素领域的临床效率导致最终用户更高的偏好

从产品来看,细分市场包括抗生素等。 2019年,抗生素细分市场在全球牛乳腺炎市场中占据主导地位。由于治疗乳腺炎的其他类别药物有限,抗生素成为治疗的标准产品,使得大量奶牛场更倾向于使用抗生素进行治疗。 此外,抗生素已显示出控制奶牛乳腺炎的临床有效性,从而推动了兽医保健提供者对此类药物的偏好。

由于主要参与者更加关注创新治疗产品的推出以及正在研发的各种有效疗法,预计到 2027 年,其他细分市场的复合年增长率将更高。

按给药途径分析

乳房内给药途径更高的临床有效性正在促进其采用

就给药途径而言,市场分为乳房内给药和全身给药。乳房内细分市场占有最高的市场份额,并且到预测期结束时将出现显着增长。 这是由于存在大量用于治疗的乳房内产品,以及乳房内给药途径相对于全身给药途径的临床有效性。

通过治疗分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

人们对干燥期感染的认识不断增强,以增加对产品的需求

在治疗方面,市场分为哺乳期、干奶期和全身治疗。旱期细分市场占有最高的市场份额,并且到预测期结束时将出现显着增长。 人们对牛乳腺炎感染数量上升的强烈认识导致对干奶期有效治疗的需求增加。此外,越来越多地转向使用选择性干奶牛疗法,导致乳房内抗生素的使用减少,并且在干奶时使用乳头内部密封剂的情况有所增加。

此外,人们越来越关注乳头密封剂的推出,以及参与者为促进奶农采用乳头密封剂而采取的举措,预计将增加干奶期对乳头密封剂的需求,以预防乳腺炎感染。例如,2020 年 3 月,Jurox Pty Limited 宣布为澳大利亚生产商推出一种非抗生素干奶牛乳房内乳头密封剂 U-Seal

区域分析

North America Bovine Mastitis Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2019年,北美牛乳腺炎市场规模为4亿美元。该地区的主导地位归因于乳房内输液产品的广泛采用,以及该地区领先企业提供广泛的乳腺炎控制产品。由于该地区主要参与者之间的合作增加,推出治疗乳腺炎的创新产品,欧洲市场预计将以显着的复合年增长率增长。

亚太地区

由于牛群数量众多以及牛乳腺炎发病率逐年增加,预计亚太地区市场将呈现最快增长。例如,根据畜牧和乳制品部 (DAHD) 的数据,2019 年印度牛的数量为 3.0279 亿头。

此外,随着亚临床乳腺炎患病率高于临床乳腺炎,农民的经济负担不断增加,预计将推动该地区市场的增长。例如,根据2017年《世界制药与医学研究杂志》(WJPMR)期刊发表的研究文章,印度每年的经济损失中,大约70%-80%的损失与亚临床乳腺炎感染有关。与此同时,乳房内产品的广泛采用以及政府为实施乳房内产品使用指南而采取的举措的增加,将刺激亚太地区对用于牛乳腺炎治疗的产品的需求。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲市场正处于起步阶段。然而,这些国家畜牧业的不断发展,以及畜牧业的建立动物健康区域和国家层面的组织将促进这些地区市场的增长。

主要行业参与者

强大的产品组合推动默克公司、硕腾和勃林格殷格翰国际有限公司引领市场

由于发达国家和新兴国家的主要公司提供广泛的产品和强大的分销网络,牛乳腺炎市场得到了巩固。目前,默克公司、硕腾公司和勃林格殷格翰公司占据主导份额。大型生产基地和大力引进治疗乳腺炎疾病的创新产品等因素预计将保持其市场地位

Elanco、Ceva、拜耳公司、West Way Health 等其他主要参与者正计划通过采取各种策略来加强其在市场的立足点,例如强调投资新疗法的开发,例如用于治疗的生物疗法以及与研究机构和其他主要参与者的合作。

牛乳腺炎市场主要公司名单:

- 硕腾(美国新泽西州)

- Merck & Co., Inc.(默沙东动物保健公司)(美国新泽西州)

- 勃林格殷格翰国际有限公司(德国莱茵河畔因格尔海姆)

- 拜耳股份公司(勒沃库森,德国)

- Elanco(美国印第安纳州)

- Ceva(法国利布尔纳)

- West Way Health(爱尔兰戈尔韦)

- 其他的

主要行业发展:

- 2021 年 4 月- 全球动物保健领域的领导者勃林格殷格翰 (Boehringer Ingelheim) 宣布将蓝色 Ubroseal 乳头内部密封剂添加到其乳制品乳腺炎产品组合中,以预防干奶期新的乳房内感染。

- 2020年10月– NovaQues 与 Mileutis 合作,签署了价值 2000 万美元的肽产品开发协议。 Mileutis还宣布将其肽产品Imilac推向市场,该产品将用于管理、治疗和预防牛乳腺炎。

- 2020年2月- Ecolab Inc. 宣布推出 Eco-Flex Teat Dip,这是一种价格实惠的奶牛乳房护理解决方案,可防止消毒、调理乳头皮肤并支持牛奶质量。它可通过 Ecolab 农产品经销商购买。

报告范围

牛乳腺炎市场报告对市场进行了详细分析,重点关注领先公司、治疗产品类型以及产品优势等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按产品分类

|

|

|

按给药途径

|

|

|

通过治疗

|

|

|

按地理

|

常见问题

《财富商业洞察》称,2025年全球牛乳腺炎市场规模为18.7亿美元,预计到2034年将达到31.5亿美元。

2025年,北美市场价值为4亿美元。

该市场将以 5.98% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,临床细分市场预计将成为该市场的主导细分市场。

牛乳腺炎发病率上升、奶农经济损失以及乳房内治疗方案的采用增加推动了市场的发展。此外,对抗生素耐药性的认识正在推动对非抗生素替代品的需求。

默克公司、硕腾公司和勃林格殷格翰国际有限公司是全球市场的主要参与者。

牛乳腺炎的主要治疗方法包括抗生素,尤其是乳房内输注,以及越来越多的非抗生素疗法,例如乳头密封剂和基于免疫疗法的解决方案。

预计旱期细分市场将在预测期内成为该市场的主导细分市场

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。